內部收益率在企業投資決策中的運用

2012-07-24 09:32:56譚麗娜

統計與決策 2012年3期

關鍵詞:利率

譚麗娜

(天津機電職業技術學院,天津 300131)

內部收益率法是根據方案本身內部收益率來評價方案優劣的一種折現(是將各時點處的資金的時值折算為現值的過程)評價方法。內部收益率大于資金成本率則方案可行,且內部收益率越高方案越優,他常與凈現值(Net present value,NPV)等法配合使用,以判斷投資方案是否能達到預期的目標效果。

1 運用內涵報酬率法對投資項目進行評價

1.1 用內部收益率法評價兩互斥投資項目

研究內部收益率法(IRR method),必須先了解凈現值法(NPV method)。所謂凈現值法是指在確定的利率基礎上,分別計算各年的凈現金流量,并將其折現,從而求出投資方案計算期內的凈現金流量的代數和。現就通過對A、B兩互斥投資項目(在多個被選方案中只能選擇一個,其余均必須放棄,不能同時存在)的評價說明凈現值的計算方法。A、B兩投資項目的年凈現金流量如表1所示:

表1 A、B投資項目現金流量表 (單位:英鎊)

在利率i=10%時:

A投資項目的凈現值(NPVA)=5000×(0.909+0.826+0.751)-12000 =£430

B投資項目的凈現值(NPVB)=500×(0.909+0.826+0.751)-1000=£243

兩項目的凈現值分別為NPVA=£430和NPVB=£243,這說明兩項目的各自的投資報酬率大于所用的資本成本率,A、B兩項目均可取。如果要求在A、B兩項目中做互斥方案的評價選擇,則應選擇凈現值大的A投資項目。為了證明選擇A項目的可行性,我們引入內部收益率法,對A、B兩互斥投資項目進行進一步評價。

內部收益率沒有實際值,但我們能通過凈現值求出內部收益率的近似值。當每一個投資項目的凈現值被求出后我們就有了求解該項目的內部收益率的線索,即當凈現值為正數(或負數)時,說明內部收益率肯定大于(或小于)投資項目所用的利率。于是可分別取若干個比該利率大(或小)的利率,運用逐次測試法,逐個計算該投資項目的凈現值,直至凈現值(NPV)=0,該時刻所用的利率,就是我們要找的內部收益率。

僅以A投資項目為例,說明是如何求出內部收益率的。當利率為10%時,A投資項目的NPVA=£430,是正數,所以A投資項目內部收益率一定大于10%,故我們可以依次取11%至14%的利率,分別計算不同利率下的凈現值(NPV),計算結論如表2所示:

表2 A投資項目凈現值計算表 (單位:英鎊)

通過表2可知,當求出利率為12%時,凈現值為正值(£10);當求出利率為13%時,凈現值為負值(£-195)。這說明內部收益率(IRR)在12%至13%之間,此時我們可應用比例法(也叫插值法、幾何法、逐次逼近測試法等),求出A投資項目的內部收益率,其求解過程中的比例關系見圖1所示。

利用距離相等,列出比例關系:(IRR-12%)/1%=-10/-205

圖1 求解內部收益率時應用的比例關系

求解出A投資項目的內部收益率(IRRA)=12.05%

同理可求出B投資項目的內部收益率(IRRB)=23.35%。

比較兩個項目的IRR,應選內部收益率較大的B項目,這正好與前面的結論相反。究竟應該選擇哪個項目呢?如果剖析一下凈現值與內部收益率的內在關系,就不難發現應選擇A投資項目。

1.2 通過凈現值與內部收益率的內在關系,確定應選擇A投資項目

首先計算在不同的利率(分別為5%、10%、15%、20%和25%)情況下的兩個項目的凈現值。將不同利率情況下算出的凈現值與內部收益率對比,繪制出兩投資項目的曲線圖2。

圖2 不同利率情況下兩投資項目曲線

從圖2中可見,兩方案的曲線有一交點約為11%,該交點為凈現值的分界點。這說明當方案的資金成本率小于11%時取A投資項目,大于11%時取B投資項目。本例中的資金成本率為10%,故應選擇A投資項目為最優方案。假如兩方案的曲線交點不是11%,而是10.2%,與資金成本率10%非常接近,則亟需求解A投資項目的內部收益率,才能進一步判斷A投資項目的可行性。既使是本文所舉的投資項目情況,10%的資金成本率和11%的分界點也相差較小(還沒考慮計算上的誤差),采用內部收益率法進行評價也是非常必要的。

2 內部收益率的實質

我們先將凈現值用折現了的年凈現金流量的代數和的形式表示為:

(1)式中:

NCF表示年凈現金流量;i表示利率;n表示期數;NCF0表示O年的年凈現金流量,因常指投資額,故NCF0<O;NCF1~n表示1~n年的年凈現金流量,且設NCF1~n>O。

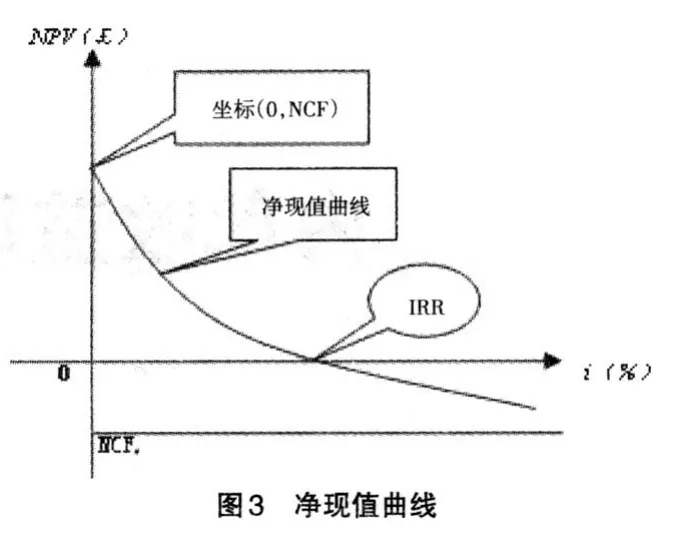

在(1)式中如果設i為自變量,則凈現值是因變量。那么(1)式就變成了NCF=?(i)的單調函數關系式。其他的變化無外乎有兩種情況。第一種情況是當i→∞時,則(1+i)-t→O,故(1)式可寫成NPV =NCF0;第二種情況是i→O時,則(1+i)-t→1,故(1)式可寫成因此凈現值一定是條曲線(見圖3)。

觀察圖3可知,凈現值曲線左邊與縱坐標的交點是(0,NCF0),凈現值曲線的右邊漸近于水平線NCF0, 即NPV=NCF0,這便決定了凈現值與內部收益率的關系是一條曲線,而并非直線,我們也很難用一般方法求得內部收益率的實際值,這便是內部收益率的實質。許多書上講的求內部收益率的方法,均是求的用直線代替曲線情況下的內部收益率地近似值而已,即求出的內部收益率是用直線CE代替凈現值曲線情況下的D點的近似值,見圖4。

圖4 直線CE代替凈現值曲線情況下的近似值

在圖4中,直線CDE代替了曲線CME后,內部收益率的M點實際值,就被D點的近似值所取代,D點的近似值則被用比例法求出。這樣以曲代直的方法在合理的范疇內是允許的,但應注意的是,在應用比例法時,應盡可能地取NPV為零的前一個和后一個利率及所對應的凈現值的值,即用NPV最接近零時的一個正值和一個負值,求解內部收益率,這樣所選取的直線越短,求出的近似值就越接近與實際值,內部收益率才越接近于準確。

3 結論

(1)用NPV最接近零時的一個正值和一個負值,求出的內部收益率準確程度最高

以A投資項目為例,用表2中的資料,取12%、13%的利率及所分別對應的NPV=£10和NPV=£-195時候的值(圖4中C、E兩點的座標)。只有這樣才能使D點近似值更接近于M點的實際值。

如果此時不用該逐次測試法取值的話,而上來直接取10%和13%的利率及所分別對應的NPV=£430和NPV=£-195時候的值(參見表2中數據)進行計算。則可求出內部收益率為12.064%,顯然不如IRRA=12.05%的結論更近于實際值。所以在實際工作中,為了提高內部收益率的精確度,應采用逐次逼近測試法求解,并且盡量縮小取值的插值區間,才能為管理當局提供最精準的決策指標參數。

(2)取凈現值一個正值和一個負值時,求出的內部收益率近似值大于實際值

通過圖4分析可知,取凈現值一個正值C點和一個負值E點的座標進行內部收益率的計算,(取凈現值的值是一正一負,如前面的NPV=£10、NPV=£-195),計算出的內部收益率是D點近似值=12.05%,是大于M點實際值,這會使決策者作出冒險的經營決策的。

(3)取凈現值兩值同為正值或負值時,求出的內部收益率近似值小于實際值

對NPV的取值的問題深一步研究,還會發現,如取凈現值的兩值同為正或負值時,會使求出的近似值小于實際值。

現舉例證明取凈現值的兩值同為正時,求出的近似值小于實際值的情況。當取兩個凈現值的值為正值時(參見表2中數據NPV為£430和£10,圖5中的F、G點)。2%/(IRR-10% ) =-420/-430IRR=12.048%(見圖5)。

圖5 取兩個正值時求出的內部收益率小于實際值

圖5中H點的IRR=12.048%小于M點的實際值,即取兩個正值時,求出的內部收益率會低于真正的內部收益率。

當取兩個凈現值的值同為負值時(參見表2中數據NPV為£-195和£-395,圖6中的J、K點)。

圖6 取兩個負值時求出的內部收益率小于實際值

1%/(14%-IRR) =- 220/-395

IRR=12.025%(見圖6)。

圖6中I點的IRR=12.025% 亦小于M點的實際值,即取兩個負值時,求出的內部收益率會也低于真正的內部收益率。可見不論取兩個正值,還是取兩個負值,只要是兩個值的方向一致,求出的解都會是低于實際的內部收益率的,這會使決策者作出保守的投資決策。

另外,運用內部收益率法對投資方案進行貼現評價,還有個很重要的問題需要闡明。就是(1)式的年凈現金流量的發生是假設投資方案在其有效期內,現金流量的方向只改變一次符號的方向,即年凈現金流值的符號為:(-)→(+)→(+)→(+)→(+)的形式,或者是:(-)→(-)→(-)→(+)→(+)→(+)等的形式,這類形式的凈現值是資金成本的單調函數,內部收益率值只有一個。但實際的情況有時比我們假設的復雜得多,現金流量的方向會多次改變符號的方向(投資項目開始后遇到追加投資或撤資等問題),即年凈現金流量的符號為:(-)→(+)→(+)→(-)→(-)→(+)→(+)的形式,或者是:(-)→(-)→(+)→(+)→(-)→(+)→(+)→(-)等的形式,這時的凈現值就不是資金成本的單調函數了,于是一個投資方案會產生多個內部收益率值,一般改變幾次符號的方向,就會出現幾個內部收益率值,以S投資項目(見圖7)為例:

圖7 現金流量多次改變方向的凈現值曲線

從圖7可見,現金流量多次改變方向條件下,繪制出的凈現值曲線會多次與橫坐標相交于W、X、Y點,即S投資項目分別有W、X、Y三個內部收益率值,分別為:IRRw=30%、IRRx=40%、IRRy=60%,若S投資項目要求的內部收益率需在20%以上,從圖7可知W、X、Y三個內部收益率值均符合要求,這時若判斷S投資項目均可行,就錯了。細觀查圖7可知,NPV為正值時方案才可取,即可取的是弧VW(利率在20%~30%之間時)、弧XY(利率在40%~50%之間時)。可見應審慎使用內部收益率法,且應與凈現值等方法配合使用。

總之,在運用內部收益率法對投資方案進行折現評價時,應盡可能地提高其計算的精確度,并注重其計算值與實際值的差異,避免決策的失誤。同時注重與凈現值法、凈現值率法(是投資項目的凈現值占現金流出量現值之和的百分比)、獲利指數法、等年值法(指按已知利率,將所有現金流量均折算為各年相等的金額,這個年相等的金額即為等年值,通過比較該等年值決策方案優劣的一種方法)、約當量法(把不確定的各年現金流量,按一定的系數,即約當系數,折算為大約相當于確定的現金流量的數量后,利用無風險貼現率來評價風險投資項目的決策分析方法)的配合使用,以提高企業投資決策中內部收益率法運用的準確性。

[1]財政部會計資格評價中心.財務管理[M].北京:中國財政經濟出版社,2009.

[2]中國注冊會計師協會.財務成本管理[M].北京:中國財政經濟出版社,2010.

[3]曹劍峰.財務管理學[M].北京:經濟科學出版社,2010.

[4]陳興濱.公司理財[M].北京:中國人民大學出版社,2008.

[5]Don R Hansen,Maryanne Mowen.Managerial Accountinc[M].北京:北京大學出版社,2008.

[6]James C Van Horne,John M Wachowicz Jr.Fundamentals of Financial Management(13thEdition)[M].北京:清華大學出版社,2009.

[7]Richard A Brealey,Stevart C Myers,Alan J Marcus.Fundamentals of Corporate Einance[M].北京:中國人民大學出版社,2008.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09