生產(chǎn)者價(jià)格指數(shù)與消費(fèi)者價(jià)格指數(shù)的雙向傳導(dǎo)關(guān)系研究

2012-07-12 01:27:06崔惠民張厚明

統(tǒng)計(jì)與決策 2012年7期

關(guān)鍵詞:模型

崔惠民,張厚明

(1.中國(guó)人民大學(xué) 經(jīng)濟(jì)學(xué)院,北京 100872;2.國(guó)家工信部 工業(yè)經(jīng)濟(jì)研究所,北京 100800)

0 引言

PPI與CPI間的價(jià)格傳導(dǎo)關(guān)系成為學(xué)界關(guān)注的核心。依據(jù)生產(chǎn)鏈理論很自然地就可以導(dǎo)出PPI向CPI傳導(dǎo)的結(jié)論,中國(guó)經(jīng)濟(jì)發(fā)展的數(shù)據(jù)似乎也證實(shí)著這一規(guī)律的存在,即上游產(chǎn)品的價(jià)格(PPI)上漲在經(jīng)過(guò)一個(gè)時(shí)滯后(3~6個(gè)月)通常會(huì)傳導(dǎo)到下游產(chǎn)品的價(jià)格(CPI)上來(lái)。但是賀力平等人(2008)的研究卻顛覆了這一經(jīng)驗(yàn)規(guī)律,他們進(jìn)行的格蘭杰因果檢驗(yàn)結(jié)果顯示,在考察時(shí)期內(nèi),CPI是PPI變動(dòng)的格蘭杰原因,后者經(jīng)過(guò)1~3個(gè)月左右的時(shí)滯對(duì)前者的變動(dòng)作出反應(yīng),也就是說(shuō),是下游的CPI拉動(dòng)上游的PPI,而反之則不成立。但也有學(xué)者如徐偉康(2010)、張成思(2010)通過(guò)格蘭杰因果檢驗(yàn)得出了PPI向CPI傳導(dǎo)的觀點(diǎn)。

按照引致需求理論,下游產(chǎn)品價(jià)格上漲確實(shí)會(huì)帶來(lái)上游投入要素價(jià)格上漲,比如下游汽車價(jià)格上漲,導(dǎo)致上游投入品如鋼材需求增加,進(jìn)而致其價(jià)格上漲,可見(jiàn)CPI的上漲也可以倒逼PPI升高。不過(guò)應(yīng)該看到的是,已有研究大多局限于PPI和CPI均值意義上的格蘭杰因果性討論,而它們的二階矩——不確定性同樣可能發(fā)生傳導(dǎo)效應(yīng)。因此,本文將借鑒Hafner and Herwartz(2004)提出的二階矩意義的格蘭杰因果檢驗(yàn)方法,構(gòu)建Wald形式的統(tǒng)計(jì)量對(duì)CPI和PPI不確定性傳導(dǎo)關(guān)系進(jìn)行檢驗(yàn),為揭示PPI與CPI間的真實(shí)傳導(dǎo)提供一種新的分析路徑。

1 研究設(shè)計(jì)

本文目的主要在于考察兩類指數(shù)不確定性傳遞關(guān)系,因此我們將首先借助如下二元VAR模型,剔除能夠預(yù)測(cè)到的條件均值成分(楚爾鳴、魯旭、2009),僅取非預(yù)期的成分作為觀測(cè)值來(lái)考察PPI與CPI不確定性傳遞關(guān)系。

其中,Yt=(ppi,cpi)′;π 為常數(shù);?i為滯后項(xiàng)系數(shù)矩陣;εt=(εppi,t,εcpi,t)′為條件殘差向量,假定其服從多元正態(tài)分布,記作令為條件協(xié)方差矩陣。本文Ht的參數(shù)化采用BEKK模型,具體設(shè)定如下:

其中,Γ、B和Ω都是2×2型矩陣,且Ω為下三角矩陣。

BEKK模型將截距項(xiàng)按Cholesky分解成兩個(gè)下三角矩陣乘積的形式,確保ht的正定性質(zhì),并且極大減少了待估參數(shù)數(shù)目。利用極大似然法對(duì)上述模型參數(shù)矩陣進(jìn)行估計(jì),在多元正態(tài)分布假定下,極大釋然法估計(jì)模型的對(duì)數(shù)釋然函數(shù)可以寫(xiě)作:

其中,T為有效樣本大小,θ為待估參數(shù)。

參數(shù)估計(jì)后,如(1)式所示的不存在任何(從PPI到CPI)不確定性因果關(guān)系的原假設(shè),則可以通過(guò)對(duì)矩陣Γ和B施加如下適當(dāng)?shù)牧慵s束,得到

下標(biāo)“12”代表相應(yīng)矩陣的第(1,2)要素。Hafner和Herwartz(2004)指出,檢驗(yàn)PPI是否在二階矩(即不確定性)意義上影響著PPI,只需檢驗(yàn)(3)式的顯著性。具體而言,在本文中,我們將模型參數(shù)向量θ用(4)來(lái)表示:

無(wú)二階矩因果性的原假設(shè)約束條件可以進(jìn)一步簡(jiǎn)化表示為H0:Rθ=0。

假設(shè)真值向量θ的一致性估計(jì)量為θ^,并且θ^服從漸進(jìn)正態(tài)分布N(θ,Σθ);另假定Σθ的一致性正定估計(jì)量為Σ^θ。因此,我們可以定義一個(gè)沃爾德的統(tǒng)計(jì)量WT,在原假設(shè)條件下,其極限分布是自由度為2的漸進(jìn)卡方分布:

2 數(shù)據(jù)與實(shí)證

2.1 數(shù)據(jù)

本文CPI、PPI的原始數(shù)據(jù)均來(lái)自中國(guó)國(guó)家統(tǒng)計(jì)局,與絕大數(shù)學(xué)者保持一致,我們使用工業(yè)品出廠價(jià)格指數(shù)(Producer Prices Index for Manufactured Goods,簡(jiǎn) 稱PPIMG)來(lái)充當(dāng)PPI。需要注意的是,目前我國(guó)官方公布的各類價(jià)格指數(shù)統(tǒng)計(jì)數(shù)據(jù)一般都是基于上年同月或同期為100的結(jié)果,所以這里的價(jià)格指數(shù)實(shí)質(zhì)上是價(jià)格指數(shù)增長(zhǎng)率(即通脹率),而不是嚴(yán)格意義上的指數(shù)指標(biāo)。

2.2 動(dòng)態(tài)路徑描述

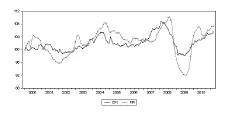

不同價(jià)格彼此之間的動(dòng)態(tài)驅(qū)動(dòng)關(guān)系對(duì)判斷總體通貨膨脹走勢(shì)非常重要,我們這里首先對(duì)比分析PPI和CPI的總體動(dòng)態(tài)路徑情況。圖1顯示不同價(jià)格指數(shù)的動(dòng)態(tài)路徑存在明顯差異。在2003年之前,PPI水平一般都低于CPI,且均為負(fù)值,通貨緊縮盡顯,政府為此實(shí)施了積極的財(cái)政政策和擴(kuò)張的貨幣政策,但從2002年開(kāi)始,擴(kuò)張性政策已經(jīng)明顯使經(jīng)濟(jì)進(jìn)入了通脹的通道。

引人注目的動(dòng)態(tài)演進(jìn)出現(xiàn)在2003年以后。2003年至2007年初,CPI的上升一般都在PPI之后,但CPI的回落似乎要先行于PPI。值得注意的是,在2009年以后上游價(jià)格PPI的回落態(tài)勢(shì)先行于CPI。從波動(dòng)幅度來(lái)看,PPI的漲幅與跌幅都要明顯大于CPI,似乎暗含著PPI并不是CPI一個(gè)較好的先行指表。遭遇2008年國(guó)際金融危機(jī)后,兩大指數(shù)在2009年跌入谷底,隨著政府保增長(zhǎng)的過(guò)度反應(yīng)(擴(kuò)張性財(cái)政投資4萬(wàn)億與寬松的貨幣政策),PPI引領(lǐng)CPI再度沖高。

PPI與CPI價(jià)格指標(biāo)的差異性動(dòng)態(tài)路徑反映不同商品在不同階段的價(jià)格變化狀況。從總體趨勢(shì)上看,其動(dòng)態(tài)演進(jìn)過(guò)程比較接近,都在1999、2002、2006和2009年出現(xiàn)波谷,而在2000、2003、2005、2008、2010年出現(xiàn)波峰,整體上呈現(xiàn)出波動(dòng)的一致性。但單從走勢(shì)圖來(lái)看,還難以對(duì)PPI和CPI間的真正傳導(dǎo)關(guān)系作出確切判定,科學(xué)的判斷仍需進(jìn)行嚴(yán)謹(jǐn)?shù)挠?jì)量分析。

圖1 中國(guó)價(jià)格指數(shù)通脹率:2000年1月—2011年3月

2.3 計(jì)量分析

我們令Yt=(ppi,cpi)′,依據(jù)AIC準(zhǔn)則,確定最優(yōu)滯后階為6。進(jìn)一步,運(yùn)用OLS估計(jì)VAR模型,獲得非預(yù)期的通脹率。鑒于本文的建模對(duì)象是非預(yù)期通脹率,我們有必要對(duì)其統(tǒng)計(jì)特征給出描述,見(jiàn)表1。

表1 非預(yù)期通脹率的主要特征描述

從Q(4)統(tǒng)計(jì)量來(lái)看,非預(yù)期通脹率不存在自相關(guān)性,這表明一階矩VAR設(shè)定正確,且已經(jīng)捕捉通脹率的自相關(guān)性。從分布屬性來(lái)看,非預(yù)期通脹率均呈現(xiàn)高峰狀,且均為右偏狀,表明實(shí)際非預(yù)期的通脹率高于平均非預(yù)期通脹率。由J-B統(tǒng)計(jì)量可知,非預(yù)期通脹率是非正態(tài)的,這時(shí)二階矩BEKK模型的(擬)最大似然估計(jì)量并不是有效的,且其漸進(jìn)協(xié)方差矩陣注定不是最小的,需要使用Bollerslev-Woldridge穩(wěn)健標(biāo)準(zhǔn)誤進(jìn)行修正。最后,從ADF檢驗(yàn)結(jié)果來(lái)看,非預(yù)期通脹率均為平穩(wěn)序列。

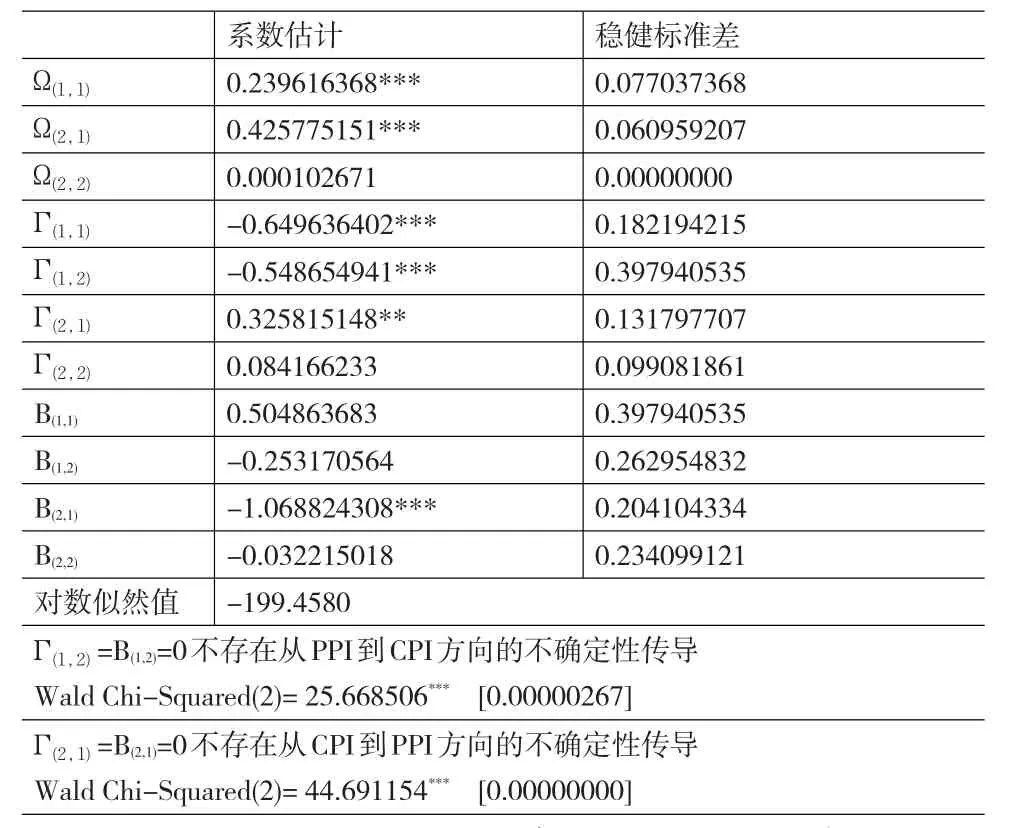

在迭代過(guò)程中我們采用估計(jì)多元GARCH模型參數(shù)常用的BFGS算法,收斂準(zhǔn)則為0.0001,即若最近迭代的兩次系數(shù)估計(jì)值的最大百分比變化小于0.001%,收斂就將達(dá)到。參數(shù)估計(jì)及不確定性傳導(dǎo)關(guān)系的檢驗(yàn)結(jié)果見(jiàn)表2。

表2 BEKK模型的估計(jì)及二階矩因果關(guān)系檢驗(yàn)結(jié)果

依據(jù)Hafner和Herwartz(2004)所構(gòu)建的Wald檢驗(yàn)進(jìn)行二階矩意義的因果推斷,我們發(fā)現(xiàn),在5%的顯著性水平下顯示PPI與CPI存在雙向不確定性傳導(dǎo)關(guān)系。不過(guò),具體的傳導(dǎo)機(jī)制有所差異,即PPI與CPI間不確定性雙向傳導(dǎo)效應(yīng)主要體現(xiàn)在短期(Γ(1,2),Γ(2,1)均是顯著的),而不確定的傳導(dǎo)累計(jì)(長(zhǎng)期)效應(yīng)僅存在于CPI到PPI方向(B(2,1)顯著,B(2,2)并不顯著)。顯然,CPI到PPI傳導(dǎo)方向構(gòu)成二者不確定性傳導(dǎo)的主體路徑。

3 政策啟示

PPI與CPI存在雙向不確定性傳導(dǎo)關(guān)系,但不確定傳導(dǎo)的占優(yōu)路徑依然是CPI到PPI方向,PPI到CPI僅起到相對(duì)較弱的反饋效應(yīng),因此降低通脹率不確定性對(duì)實(shí)體經(jīng)濟(jì)的影響,必須從需求方入手。因此我們建議:

首先,應(yīng)先從控制銀根入手來(lái)降低通脹。無(wú)論如何,通脹本質(zhì)上是一種貨幣現(xiàn)象,管住貨幣就意味著抑制通脹成功了一半。因此,央行應(yīng)切實(shí)實(shí)施好穩(wěn)健的貨幣政策,綜合運(yùn)用公開(kāi)市場(chǎng)操作、存款準(zhǔn)備金率、利率等多種價(jià)格和數(shù)量型工具,將社會(huì)融資規(guī)模控制在合理范圍內(nèi)。

其次,應(yīng)保持政策的透明性與公信力,合理引導(dǎo)市場(chǎng)行為,以提高微觀經(jīng)濟(jì)主體對(duì)未來(lái)通貨膨脹的預(yù)測(cè)能力,這可成為減小物價(jià)波動(dòng)的有效手段。在通脹預(yù)期較強(qiáng)的情況下,要給市場(chǎng)相對(duì)穩(wěn)定的政策信號(hào),而不能單純按照市場(chǎng)想象的空間和幅度來(lái)調(diào)整貨幣政策,從而使人們相信政府抑制通脹的決心與能力。

再次,從匯率角度看,由于大量的外匯占款需要基礎(chǔ)貨幣的投放來(lái)對(duì)沖,這些高能貨幣通過(guò)貨幣乘數(shù)效應(yīng)形成巨大的流動(dòng)性,推高了CPI,繼而倒逼PPI上漲。因此,應(yīng)繼續(xù)通過(guò)各種貨幣政策工具控制外匯占款的投放,將匯率政策納入貨幣政策框架內(nèi),并使之從屬于貨幣政策。

[1] 賀力平,樊綱.消費(fèi)者價(jià)格指數(shù)與生產(chǎn)者價(jià)格指數(shù)[J].誰(shuí)帶動(dòng)誰(shuí).經(jīng)濟(jì)研究,2008,(11).

[2] 徐偉康.對(duì)《消費(fèi)者價(jià)格指數(shù)與生產(chǎn)者價(jià)格指數(shù)誰(shuí)帶動(dòng)誰(shuí)》一文的質(zhì)疑[J].經(jīng)濟(jì)研究,2010,(6).

[3] 張成思.長(zhǎng)期均衡、價(jià)格倒逼與貨幣驅(qū)動(dòng)——我國(guó)中下游價(jià)格傳導(dǎo)機(jī)制研究[J].經(jīng)濟(jì)研究,2010,(6).

[4] 楚爾鳴,魯旭.基于VECM-BEKK-二元GARCH模型的滬市A、B股市信息傳導(dǎo)關(guān)系研究[J].經(jīng)濟(jì)評(píng)論,2009,(2).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19