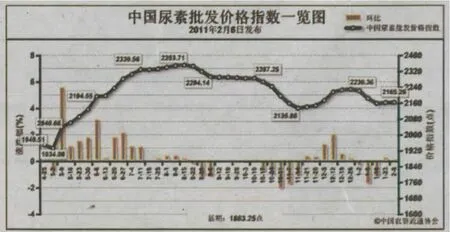

中國尿素批發價格指數分析2月6日中國尿素批發價格指數(CNPI)為2165.26點

2012-07-11 10:45:20

中國農資 2012年5期

關鍵詞:企業

環比上漲1.21點,漲幅為0.06%;比基期上漲302.01點,漲幅為16.21%

上周(1月30日-2月 3日)國內尿素市場預期較好,價格上漲。2月6日中國尿素批發價格指數為2165.26點,環比上漲1.21點,漲幅為0.06%;比基期上漲302.01點,漲幅為16.21%。節后,指數呈現上漲趨勢。

供給情況:原材料市場平穩運行,企業開工率繼續回升。上周無煙煤市場平穩運行,供給偏緊,但需求較弱,目前無煙塊煤市場采購價格在 1300-1786元/噸。企業開工率方面,整體開工率回升至78%左右,部分煤頭企業恢復生產,氣頭企業仍受天然氣緊張影響。

需求情況:今年雖然立春已過,但北方地區氣溫普遍較低,雨雪較少,影響冬小麥返青用肥啟動。春季用肥尚早,目前市場需求較少。

國際市場:價格保持穩定。上周國際尿素市場相對平穩,市場整體需求較少。其中,尤日內小顆粒尿素離岸價相比上周下降5美元/噸,保持在373-380美元/噸;中國小顆粒尿素離岸價和上周相比無變化,在410-420美元/噸。

各地區情況:上周國內尿素市場部分地區價格上漲。臨近春季用肥,市場預期較好,廠家挺價心態較強,華北、華東、華中、華南地區市場價格小幅上調,但實際成交較少;受企業開工率回升、需求較弱、鐵路運輸緊張等因素影響,東北、西北、西南地區市場較平穩,價格暫無變化。

春節過后,國內尿素市場仍以節前訂單為主,新成交較少。春耕用肥前,國內尿素需求量會有一定增加。一方面,經銷商備貨增加。由于春耕用肥量大,基層經銷商備貨不足,在春耕用肥前會有較強的采購意向;另一方面,節后板廠、復合肥廠逐漸恢復生產,會帶動一定尿素需求量。短期內,受備肥需求增加、市場預期較好心理等因素影響,尿素市場將會呈現小幅上揚態勢。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26