技術創新要素協同對企業創新績效影響的實證分析

2012-06-28 10:07:00邱建華

財經理論與實踐 2012年3期

賀 靈,程 鑫,邱建華

(中南大學 商學院,湖南 長沙 410083)*

企業技術創新的狀況最終是由創新績效來反映的。在創新過程中,企業內部各參與主體因追求各自局部或短期利益而導致創新失敗的現象時有發生。這就使得從協同的角度對影響企業技術創新績效的因素進行研究尤為重要。對這些因素的掌握有利于監控創新的運作,有利于降低技術創新的風險,進而提高企業的競爭優勢[1]。而目前的研究主要側重在創新績效本身的構成指標上,對績效的影響因素及機理缺乏系統的實證分析。鑒于此,本文在調研基礎上,基于結構方程模型實證分析企業技術創新績效的影響因素及影響機理,為掌握重要績效影響因素、全面客觀評價創新績效并對其優化提供有效依據。

一、概念模型的設計

Moreno,Montes(2004)認為要想提高企業創新績效,就必須先提升組織學習能力、團隊凝聚力、技術創新和管理創新能力。Griffin(2003)對研發和市場營銷兩個要素的投入進行分析表明,那些研發和市場投入協同配合得好的企業,其研發成功的可能性也就越大。另外,一些學者就企業內跨部門協同配合程度對企業研發績效的影響進行了探討,有的還做了實證分析。但多是分析研發與市場營銷的協同對創新績效的影響,未從系統角度對創新要素的全面協同對企業創新績效的影響進行分析。馬寧等人(2006)通過調研,以專利數量、創新產品數量和創新產品銷售比例作為度量企業創新績效的主要指標,用統計回歸法分析了影響我國工業企業創新效率的主要因素。官建成(2004)認為,技術創新能力可劃分為學習能力、研究開發能力、生產制造能力、市場營銷能力、資源配置能力、組織創新能力和戰略計劃能力共7類[2]。

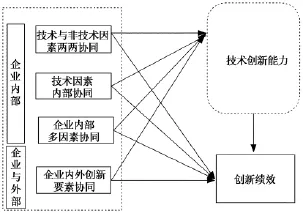

基于已有研究及對我國多領域企業的調研分析,本文探討企業內部創新要素的協同、企業內外創新要素的協同、企業的技術創新能力對創新績效的影響。企業內部創新要素的協同主要體現在技術與非技術要素的兩兩協同、技術要素本身內部的協同以及企業內部多要素的協同三方面。企業內外創新要素的協同可以從企業參與產學研合作的能力、合作的關系、政府和中介在產學研合作中的作用三個方面來體現。基于已有研究及我國企業的特點,將技術創新能力進行劃分,研究與開發能力、生產制造能力、市場營銷能力是技術創新能力的主要構成,學習能力、資源配置和組織創新能力是另外兩個很重要的能力分支。對技術創新績效的度量應采用綜合性指標,因為單一指標很難反映企業技術創新的總體績效。本文采用中間過程產出指標、最終產出指標、社會效益指標來綜合度量企業技術創新績效。中間過程指標主要包括專利申請數、科技論文發表數、技術訣竅數;最終產出指標主要包括開發的新產品總數、新產品銷售收入、銷售利潤率、物耗(能耗)降低率;社會效益指標主要用減少環境污染程度來度量。綜合這些因素,本文提出了它們之間關系及對技術創新績效影響的概念模型,如圖1所示。

圖1 創新要素協同對企業創新績效影響的概念模型

二、研究假設的提出

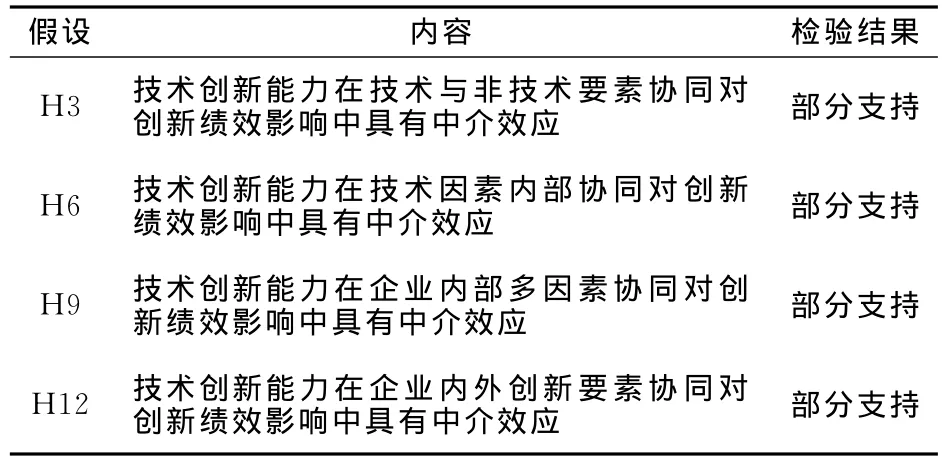

Goldenberg K(2003)認為技術與其它因素的平衡發展會給企業技術能力和創新結果帶來正面效應[3]。許慶瑞(2006)認為,非技術因素主要指對市場的開拓、對科技人才的有效激勵、創新組織的合理設置以及企業的技術發展戰略,這些非技術因素只有和技術因素本身獲得協調發展,才能促進企業技術能力提高及創新績效的優化[4]。基于有關學者的研究并結合本文的需要,提出以下假設:H1:技術與非技術因素兩兩協同對企業技術創新能力有著顯著的積極影響;H2:技術與非技術要素兩兩協同對技術創新績效有著顯著的積極影響;H3:技術創新能力在技術與非技術要素協同對創新績效影響中具有中介效應。

梁雨谷(2004)指出,企業應形成超前研發、應用性開發、成果轉化及科研管理等各項行為協調的局面[5]。陳鈺芬(2009)指出,超前研發與實用開發之間關系的合理處理、科研資源在創新各環節的合理配置以及科技成果的有效轉化,這些環節的協同發展能夠有效提升企業創新的能力和水平,并能增進創新產出[6]。基于有關學者的研究及本文需要,提出以下假設:H4:技術因素內部協同對企業技術創新能力有著顯著的積極影響;H5:技術因素內部協同對創新績效有著顯著的積極影響;H6:企業技術創新能力在技術因素內部協同對創新績效影響中具有中介效應。

Laursen K &Salter A(2006)對工業企業的62個新技術項目做了實證分析,表明研發和營銷的投入匹配度越合適,項目成功率就越高[7]。國外一些學者(Joe T 2001;Gupta A K,Rogers E M 2002)對各部門間協同對新產品開發績效的影響進行了研究,結果表明企業內部各創新要素,如技術、人力資源、制度等多邊協同度越高,越能調動各方積極性,從而加快企業消化吸收技術的速度,增強企業技術積累和創新產出[8]。許慶瑞、鄭剛(2006)認為企業內各個創新要素之間的互動協同發展,對企業積累技術知識以及企業績效可能有促進作用[9]。基于有關學者的研究及本文需要,提出以下假設:H7:企業內部多因素協同對企業技術創新能力有著顯著的積極影響;H8:企業內部多因素協同對創新績效有著顯著的積極影響;H9:企業技術創新能力在企業內部多因素協同對創新績效影響中具有中介效應。

Faems D & Vanlooy B(2005)指出,企業創新的成功不僅與其自身的資源有關,其他企業或科研機構對本企業創新的影響也很明顯,各創新組織間應加強合作和交流[10]。Michael D S(2000)認為除了要做好企業內部的創新工作外,還應從外部獲得創新資源,如應建立和維護好產學研戰略合作關系,處理好和政府以及中介組織的關系,提升參與外部創新合作的能力[11]。這些行為的加強將增強企業技術創新能力,進而提升創新的業績。Cooper R G(2003)指出企業擁有的資產、創新能力與環境不協調是導致績效下滑的主因[12]。因此,本文提出如下假設:H10:企業內外創新要素協同對企業技術創新能力有著顯著的積極影響;H11:企業內外創新要素協同對企業創新績效有著顯著的積極影響;H12:企業技術創新能力在企業內外創新要素協同對創新績效影響中具有中介效應;H13:企業技術創新能力對創新績效有著顯著的積極影響。

三、數據收集與分析

(一)問卷設計

問卷設計的目的是測量6個潛在變量的觀測變量。借鑒國外的研究量表,并結合我國企業技術創新的特性對問卷中的觀測變量進行改進式設計,并用調整后的量表做實驗性測試與訪談。實驗性測試后的觀測變量中,技術與非技術要素兩兩協同有5個觀測變量;技術要素內部協同有3個觀測變量;企業內部多要素協同有3個觀測變量;企業內外創新要素協同有3個觀測變量;企業技術創新能力有5個觀測變量;企業技術創新績效有8個觀測變量。總計27個變量構成問卷的項目,變量的計分方式均采用7級打分法,從1~7代表程度從最低到最高。潛變量與觀測變量的描述見表1。

表1 信度與效度分析結果

(二)調查對象

為使調查結果符合企業技術創新的基本特征,對目前國內各行業的典型企業(以生產型工業企業為主)進行問卷調查,其中鋼鐵企業12家、鋁工業企業11家、高技術裝備制造業企業7家、生物科技企業6家、新材料企業8家、環保企業14家、IT企業16家、汽車行業企業5家、化工行業企業8家、建筑行業企業14家。為了提高問卷的有效性,本文調查對象主要為企業研發部門的主管、研發人員及其他一些相關性比較大的部門主管。共發問卷480份,收回396份。在收回的問卷中,有效問卷334份,問卷的有效回收率為69.6%。

(三)信度與效度檢驗

本文的信度檢驗,是對調查結果采取Cronbach α系數進行了內部一致性分析。結果表明,技術與非技術要素協同、技術要素內部協同、企業內部多要素協同、企業內外創新要素協同、企業技術創新能力、技術創新績效的Cronbachα系數均超過了0.7,顯示了本研究的變量具有較好的信度。考慮到國情及企業技術創新的特定環境的影響,采用驗證性因子分析方法(CFA)對具體測項進行檢驗。由 表1可知,27個觀測變量的因子載荷均大于0.5,表明各變量具有較好的結構效度。

四、實證分析—— 基于結構方程模型

1.初始模型的估計與檢驗。對于利用AMOS7.0估計出的初始模型需要從不同的角度進行評價:一是用各種擬合指數對模型做整體的評價;二是檢驗參數的顯著性,評價參數的意義和合理性[13]。首先采用模型整體擬合優度指標來測度初始模型擬合的質量,具體結果見 表2。從 表2所列出的初始模型擬合指數可知,χ2/df<5符合檢驗要求。其他的擬合優度指數中,RMSEA=0.068>0.05,但根據標準小于0.08仍可看作是合理的。

表2 初始模型的擬合指數

對模型參數的顯著性進行檢驗評價又可分為兩個主要部分:一是對結構模型的路徑系數顯著性進行檢驗,二是對測量模型的負荷系數顯著性進行檢驗[17]。對初始模型的路徑進行估計與檢驗的結果見表3。

表3中列出結構模型的路徑系數以及相應的C.R.值。結構模型中的所有路徑的C.R.值均大于1.96的參考值,表明其路徑系數在p=0.05的水平上具有統計顯著性。但對初始模型的測量模型進行估計與檢驗后發現,“(B4)技術與文化←技術與非技術要素協同”的負荷系數在0.05的顯著性水平下不顯著。可能是由于目前國內很多企業都沒有從實質上對企業文化進行建設,或者只是留于形式,沒有真正讓文化對企業技術創新工作起到有效激勵作用所致。因而,需要對原模型進行調整,即去除該測量指標,并需對調整后的模型重新進行估計和檢驗。

表3 初始結構模型路徑的估計及檢驗值

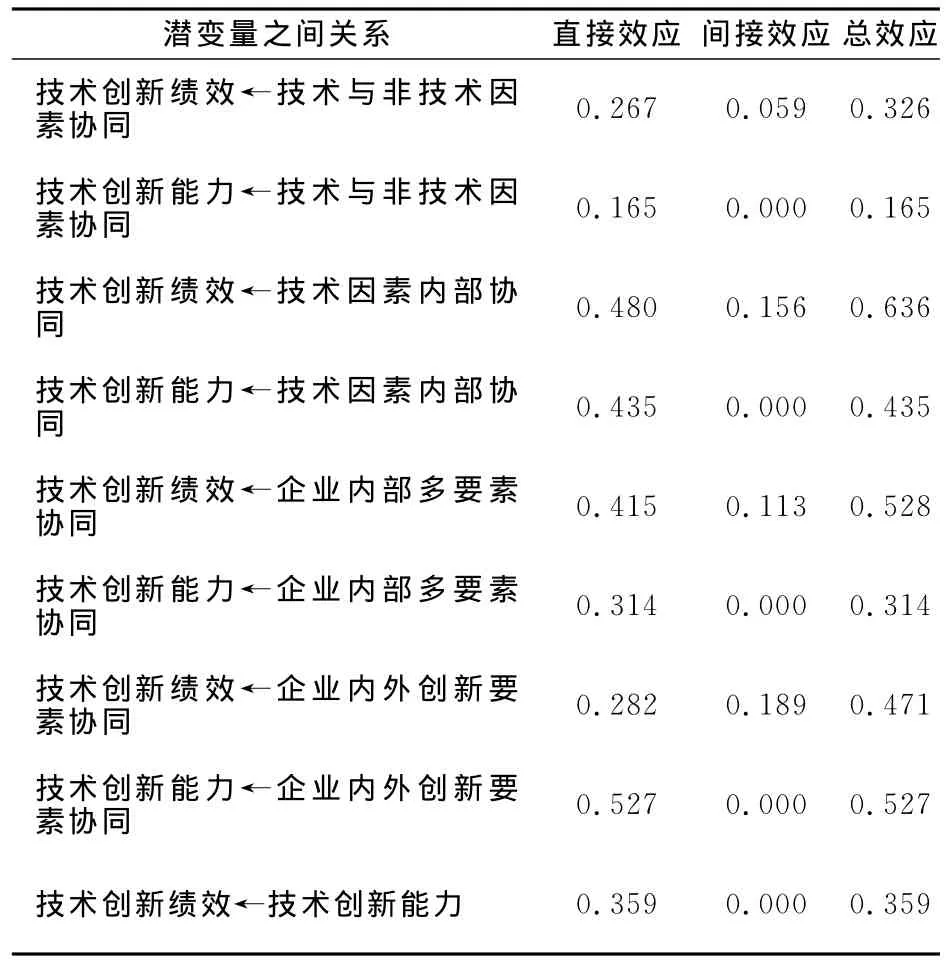

表4 模型變量間標準化影響效應值

2.模型的調整與修正。經過調整與修正之后,調整后的企業技術創新績效影響因素結構模型以及測量模型都得到了驗證,其最終結構方程模型如圖2所示(模型的各項擬合優度指數都有所改善)。

3.效應分解。最終模型中,技術創新能力是中間變量,技術創新績效是結果變量。從協同角度探討的影響企業技術創新績效各方面變量對績效的直接影響以及通過技術創新能力對績效的間接影響進而總影響的結果可以從表4中得到體現。

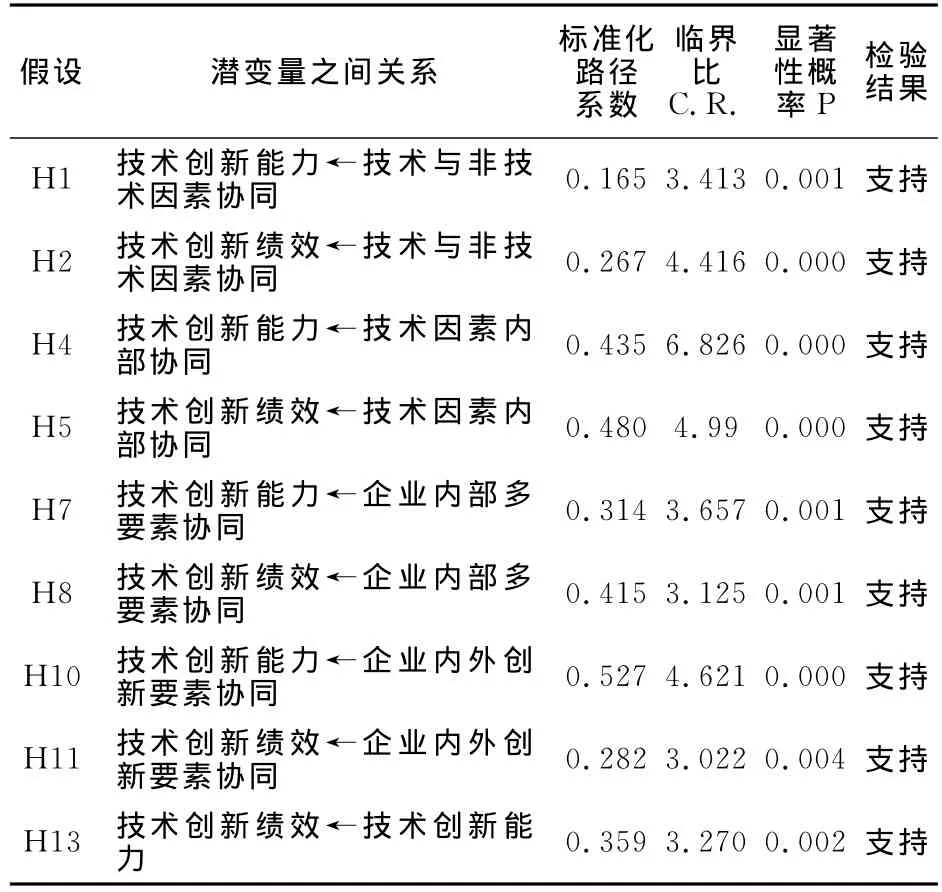

4.研究結果。通過運用結構方程建模(SEM)方法對影響企業技術創新績效的各個因素之間相互作用的路徑關系分析表明:技術與非技術要素兩兩協同、技術因素內部協同、企業內部多要素協同、企業內外創新要素協同對企業技術創新績效產生直接影響;并且它們通過企業技術創新能力對技術創新績效產生間接影響。根據結構方程模型的檢驗結果,得出匯總表5,從中可以看出對于本文假設的支持情況。

表5 假設檢驗的結果

由以上檢驗結果可以得到企業技術創新過程中技術創新能力的中介效應檢驗結果,如 表6所示。由于間接效應明顯小于直接效應,所以是部分中介效應。

表6 技術創新能力的中介效應檢驗結果

五、結 論

以上研究表明:一方面,技術與非技術要素兩兩協同、技術因素內部協同、企業內部多要素協同、企業內外創新要素協同這四個環節會直接影響企業技術創新績效。數據分析結果驗證了假設,技術與戰略及文化等因素越是協同發展、研發資源越是合理配置,企業多部門之間越是有效協同配合、企業與外部合作越是緊密,越是會產生更高的技術創新績效。另一方面,這四個環節又通過企業技術創新能力間接影響企業技術創新績效,企業內外創新要素的協同對企業技術創新能力的影響最大。同時企業技術創新能力對企業技術創新績效的提升有積極影響,企業越是善于消化吸收來自企業外部的知識技術,充分發揮自身的技術創新積極性,努力加強自身的技術積累,越是有助于技術創新績效的提升。技術創新能力在技術與非技術要素兩兩協同、技術因素內部協同、企業內部多要素協同、企業內外創新要素協同對技術創新績效的影響中起到了部分中介作用,但間接效應明顯小于直接效應,所以,是不完全中介作用。

[1]徐英吉.基于技術創新與制度創新協同的企業持續成長研究[D].濟南:山東大學博士學位論文,2008.

[2]官建成.技術創新能力和創新績效關系研究 [J].中國機械工程,2004,15(11):1000-1004.

[3]Goldenberg,K.Finding your innovation sweet spot[J].Harvard Business Review,2003,81(3):120-123.

[4]許慶瑞,朱凌,王方瑞.從研發-營銷的整合到技術創新-市場創新的協同 [J].科研管理,2006,27(2):22-28.

[5]梁雨谷.企業技術中心價值導向管理的理論思考 [J].山東大學學報(哲學社會科學版),2004,(3):72-77.

[6]陳鈺芬,陳勁.開放式創新促進創新績效的機理研究[J].科研管理,2009,30(4):1-9.

[7]Laursen,K.,Salter A..Open for innovation:the role of openness in explaining innovation performance among UK manufacturing firms[J].Strategic Management Journal,2006,27 (2):131-150.

[8]Gupta,A.K.,Rogers,E.M..The R&D_marketing interface in the high-tech firms[J].Journal of Product Innovation Management,2002,2(2):12-24.

[9]許慶瑞,鄭剛.創新管理新范式初探—理論溯源與框架[J].管理學報,2006,3(2):135-142.

[10]Faems,D.,Vanlooy,B.,Debackere,K..Interorganizational collaboration and innovation:toward a portfolio approach[J].Journal of Product Innovation Management,2005,22(3):238-250.

[11]Michael,D.S..Success breeds success:the linkage between relationship intensity and tangible outcomes in industry-university collaborative ventures[J].The Journal of High Technology Management Research,2000,11(2):255-273.

[12]Cooper,R.G..Product innovation and technology strategy[J].Research Technology Management,2003,43(1):38-41.

[13]楊敏杰,高長元.基于結構方程模型的虛擬企業合作績效評價維度研究[J].科技進步與對策,2010,27(13):108-111.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生學習報(2022年14期)2022-04-15 22:07:51

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

化工管理(2021年7期)2021-05-13 00:44:44

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

光學精密工程(2016年6期)2016-11-07 09:07:19