經濟利潤、市場競爭與企業價值

2012-06-28 10:06:58吳戰篪易曉燕

財經理論與實踐 2012年3期

吳戰篪,易曉燕

(暨南大學 會計系,廣東 廣州 510632)*

一、經濟利潤的合理內核與企業價值

(一)經濟利潤的合理內核

英國著名經濟學家阿爾弗雷德·馬歇爾在1890年為經濟利潤給出的定義為,從利潤中減去其資本按照當時利率計算的利息之后所剩余的部分可被稱為企業所有者的營業或管理盈余[1]。基于馬歇爾的陳述,經濟學家對利潤的定義很明顯完全不同于當時使用的會計利潤指標。

通常認為,利潤是一種特殊的人力資源—— 企業才能(entrepreneurial ability)的報酬。這是總收入減去一切顯性成本和隱性成本后的剩余。經濟學中利潤有下面幾種:會計利潤、正常利潤和經濟利潤。一個廠商的銷售收入,如果只減去會計成本,所得到的是會計利潤(accounting profit)。正常利潤(normal profit)是讓一個廠商繼續留在原產業繼續經營所必須的最低報酬。因此,正常利潤是廠商自有的企業才能的隱性成本,應包括在經濟成本之內。一個廠商的銷售總收入減去按機會成本計算的隱性成本和顯現成本,就是經濟利潤(economic profit,EP)或者說是超額利潤(excess profit)[2]。它衡量了減除資本占用費用后企業經營產生的利潤,因此,它是經營效率和資本使用效率的綜合指數,更能真實和客觀地反映出企業的經營業績。

(二)企業價值創造的源泉:經濟利潤

經濟利潤的基本思想是:企業所有資本,其來源無論是股權資本,還是債務資本,都是有成本的,也就是說無論股權投資還是債權投資,都有其成本,只有企業創造的利潤超過所有成本,包括股權和債務成本后的結余才是真正的價值創造,這就是經濟利潤。它不同于會計利潤,而是從稅后凈利潤中經過一定的調整再扣除所有資本成本之后的經濟利潤值。它可以幫助投資者了解目標公司的過去和現在是否真正創造了價值,是否實現了對投資者高于資本成本的超額回報。只有考慮了權益成本的經營業績指標才能反映企業的真實盈利能力,盈利少于權益機會成本的企業是損害股東財富的。

二、經濟利潤的增長模式與市場競爭

(一)經濟利潤的幾種可能增長模式

根據現代競爭理論,經濟利潤主要有三種模式:經濟利潤在未來某一時點降為零;經濟利潤在未來某一時點之后保持不變;經濟利潤在未來某一時點之后保持穩定增長[3]。

其中,第一種增長模式,即經濟利潤在未來某一時點降為零才是對經濟利潤未來變化較為正確的估計。雖然經濟利潤的定義和基本計算過程源自于西方經濟學,但是,最能揭示經濟利潤對企業業績評價有效性的基本思想卻是馬克思在資本論中關于平均利潤率的形成過程的闡述。馬克思指出,在資本主義制度下,資本家的生產目的是為了獲得盡可能多的利潤(剩余價值)。然而,由于各生產部門的資本有機構成不同,造成各部門的利潤率不同。因此,資本家之間必然展開激烈的競爭,向利潤率更高的生產部門投資。競爭使資本在不同的部門之間得以不斷流轉,從而使利潤率趨于平均化。因而,平均利潤率是將社會總資本當作一個總體來看時所要求的最低預期回報率。也就是說,當最終達到競爭均衡時,企業的平均利潤率等于投資者要求的最低報酬率,等于資本成本,企業無法獲取超額利潤。經濟利潤在未來某一時點降為零。

(二)經濟利潤的現實變化趨勢分析

由上述分析可以得出,在市場競爭過程中,若利潤率趨于平均,企業的經濟利潤會逐漸趨近于零。由市場競爭格局導致經濟利潤最終趨于零的判斷,一是使得采用經濟利潤評估企業價值可以更真實地模擬企業價值的變化過程,二是可以利用該假定更簡便地評估企業價值。利用該假定,我們可以合理預估企業價值等于投入資本加上經濟利潤的貼現值,在企業沒有經濟利潤的時期,企業價值相對于投入資本沒有增加。

三、經濟利潤的會計估計與估值改進

(一)經濟利潤的會計估計

由于經濟學理論的經濟利潤難以量化,因此在管理會計的實踐中,只能依托于基本會計信息,用經濟增加值(EVA)和剩余收益(RI)來估計經濟利潤,其會計表現形式為:

EVA=NOPAT-WACC×CAPITAL (1)RIt=NIt-Ke×BVt-1 (2)其中:NOPAT為經過調整后的稅后凈經營利潤,WACC為加權平均資本成本,CAPITAL為經過調整后的公司資產價值其中:NIt=企業在t時刻的會計賬面凈收益,BVt-1=在t-1時刻權益的賬面價值,Ke=股權資本成本

式(1)、式(2)體現了經濟利潤的思想,即從利潤中經過一定的調整再扣除所有資本成本之后的經濟利潤值。但是,這里使用的剩余收益是剩余股權收益。剩余收益有多種形式:剩余經營收益、剩余股權收益和剩余債務收益。EVA只是一種特殊形式的剩余收益,即剩余經營收益。

(二)經濟利潤對傳統估值理念的挑戰

經濟利潤與經濟利潤趨于零的思想對傳統的估值理念與估值方法提出了新的挑戰。傳統的估值方法把重點放在未來股利或現金流量的估計,而輕視了對未來增長率、增長模式、貼現率的更合理估計,并且假定企業在未來成長過程中會保持穩定持續的增長率,增長模式也是最終趨于穩定增長的狀態,最終得出股利或現金流量穩定增長,同時,傳統的估值方法為了計算簡便,還假定貼現率保持不變。單純追求便捷的估值方法降低了估值的準確性。以上分析可知,經濟利潤的現實變化趨勢應是最終趨于零的一個狀態,此提法與傳統的觀念,認為股利或會計利潤最終穩定增長大相徑庭。以下就企業價值評估的關鍵四個因素—— 估值關鍵變量、增長率、增長模式和貼現率闡述經濟利潤對傳統估值理念的挑戰。

1.估值關鍵變量。傳統的估值關鍵變量是股利、會計利潤或自由現金流量,由于企業價值的創造源于經濟利潤,因此估值變量不應是注重價值分配的股利,或者不考慮股權資本成本的會計利潤和自由現金流量,而應是側重價值創造的經濟利潤。

2.增長率。經濟利潤不可能永續增長。競爭均衡理論認為,一個企業不可能在競爭的市場中長期取得超額利潤,其投資資本回報率會逐漸恢復到正常水平。當達到穩定狀態時,投資資本回報率等于資本成本,企業無法獲得超額利潤,經濟利潤趨于零[5]。因此,增長率不可能像傳統的價值評估模型那樣假定一直不變,它最終會將為零,經濟利潤也會隨著增長率的下降而下降,在增長率將為零之后繼續下降直到零。

3.增長模式。有可能是兩階段(加速增長階段和逐漸下降階段)或者三階段(加速增長階段、穩定增長或零增長階段、逐漸下降階段)。最后一個階段應是經濟利潤逐漸減小為零,而不是穩定增長的階段。經濟利潤為零的階段不會帶來企業價值的增加,因此在經濟利潤估值模型中,預測期是有限的而不是無限的,這是與傳統估值模型兩階段和三階段法最大的不同點。

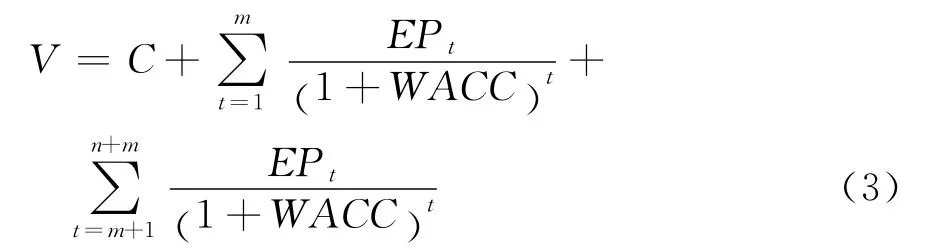

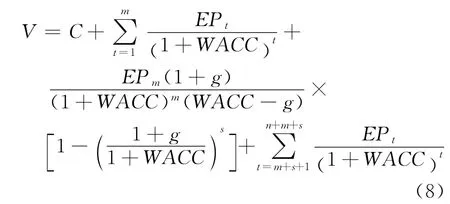

(1)經濟利潤兩階段模型。假設第一階段經濟利潤加速增長期為m年,第二階段逐漸下降為零的階段有n年,則目標企業價值為評估日資本的賬目價值、預測增長期EPt現值和預測下降期EPt現值之和。如:

兩階段估價模型適用于具有以下特征的企業:公司目前處于高增長階段,并預期在今后一段時期內將保持較高的增長率,在此之后,支持高增長率的因素消失,公司逐漸失去原有的競爭優勢,經濟利潤逐漸下降為零。例如,一家公司通過自主創新開發了一項新技術,在這段時間內預期公司將實現超常增長;一旦這種技術被大量模仿,預計公司將無法保持超常的增長率,從而進入逐漸下降階段。

(2)經濟利潤三階段模型。假設高速增長期為m年,則第一階段高速增長期EP現值為:

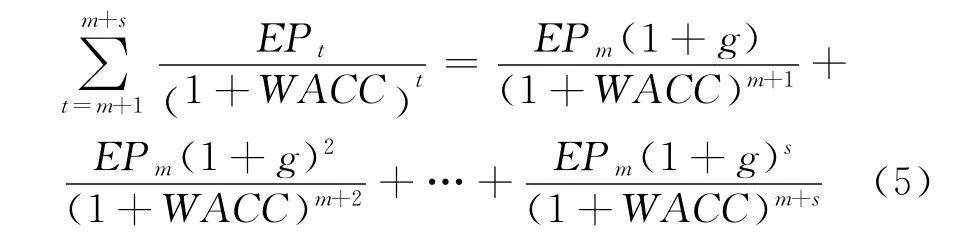

第二階段穩定增長階段為s年,此階段的EP現值為:

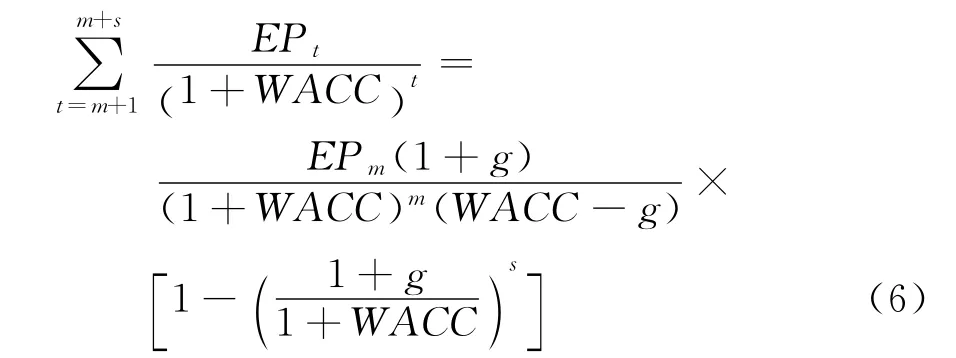

化簡得:

第三階段為逐漸下降為零的階段,有n年,則第三階段EP現值為:

在三階段模型下,目標企業價值為評估日資本的賬目價值、第一階段EPt現值、第二階段EPt現值和第三階段EPt現值之和。所以三階段EP價值評估模型為:

第一階段:高速增長階段,公司主要財務及利潤指標按高速增長率逐年增加,而且這一階段離企業初期較近,通常為5年。第二階段:穩定增長階段或零增長階段,EVA保持固定低增長率或EVA不增長而維持常量。這一階段,EVA增長率要么為零,要么低增長,且增長率穩定,但比例非常小,一般為5%以下。第三階段:逐漸下降階段,主要財務及利潤指標逐年呈線形下降,在這一階段中,根據經濟學的觀點,高利潤的行業必然導致社會資金向其流動,以達到社會利潤的均衡,又由于獨占技術優勢漸漸失去,企業喪失原有的競爭優勢,經濟利潤逐漸下降。

4.貼現率。依據資本資產定價模型,股權資本的成本取決于β,經濟利潤的變化反映了企業風險的變化,因此股權資本的成本在企業發展的各個階段會發生變化,在經濟利潤較大的時期,企業的β較大,而在經濟利潤趨近零的時期,企業的β趨近于1[6]。很多文獻中提到,預測β時使用的是歷史數據,股票收益可能建立在每年、每月、每周,甚至每天的基礎上,使用每日內的收益率會提高回歸中數據的觀察值。然而企業價值評估中使用的經濟利潤數據是面向未來的,計算權益成本的β值則是歷史的,時間基礎不一樣,因此無法準確估計權益成本。事實上我們無法確定未來的β值,但仍需考慮企業的實際情況較為準確的估計β值:在經濟利潤較大時企業的β值較大,而在經濟利潤趨近零的時期,企業的β趨近于1。

(三)經濟利潤估值模型的理論基礎與現實改進

在企業價值評估實踐中,有兩種經典模型是基于EVA和RI的,即剩余收益估值模型(RIM)與經濟增加值估值模型(EVAM),前者的理論基礎源于股利折現模型(DDM),后者的理論基礎源于自由現金流量模型(FCFM)。以下將從其理論基礎出發,探討如何運用新的估值理念改進這兩個基本模型。

1.剩余收益估值模型(RIM)的理論基礎。剩余收益模型(RIM)最早由 Edward and Bell(1961)[7]提出,經過Ohlson的重新闡述后逐漸成為一種主流估值模型[8,9]。該模型以股利折現模型(DDM)為基礎,在賬面價值與會計盈余間之間存在干凈盈余關系(Clean Surplus Relation,CSR)②的前提下,將企業股權價值表示為股權賬面價值(BV)與剩余收益(RI)的函數。其推導過程如下:

其中:Vt=t時間的股票價值;dt+τ=t+τ時的股利;r=無風險報酬率。

該模型是確定性環境下的股票估值,而拓展到不確定的環境下,模型演變為期望股利折現模型(present value of expected dividends,PVED):

其中:Et=根據T期獲得信息的期望算子;r=風險調整后的貼現率。

從股利折現模型推導出RIV需要結合干凈盈余關系假設(The clean surplus relation,CSR),其中dt=Bt-1+xt-Bt,表明t時點的賬面價值Bt等于t-1時點的凈資產Bt-1加上t時期的綜合凈利xt③再減去t時期的凈股利④。

將CSR變形為dt=Bt-1+xt-Bt,代入股利折現模型中,可得:

假設滿足正規條件(regularity condition),權益帳面價值成長率小于1+r,即:

等式最后一項為零,令xαt+τ=xt+τ-rBt+τ-1,表示公司盈余xt+τ超過(或少于)股東對其帳面價值所要求的報酬r Bt+τ-1,稱為剩余收益或超常盈余(residual income,RI)。

則式(11)演變為剩余收益評價模型RIM:

其中:Bt=t時點的賬面價值:xat+τ=xt+τ–r Bt+τ-1,表示t+τ時期的超常盈余。

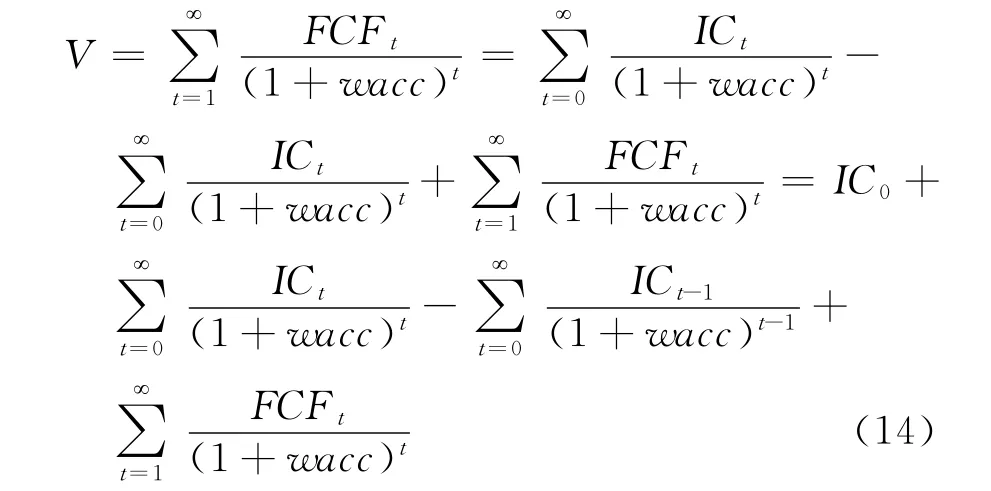

2.經濟增加值估值模型(EVAM)的理論基礎。EVAM是美國思騰思特咨詢公司于1982年提出的,其理論基礎源于自由現金流量模型(FCFM),將企業的價值表示為投入資本與經濟增加值的函數,推導過程如下:

其中,FCFt為第t年的自由現金流量,wacc為加權平均資本成本,ICt為第t年的投入資本,用(1+wacc)/(1+wacc)乘以第三項,將分母的t-1次方變為t次方,并將自由現金流量替換成定義形式,即扣除調整稅后的凈營業利潤(NOPLAT)減去投入資本的增長(ICt-ICt-1)得到:

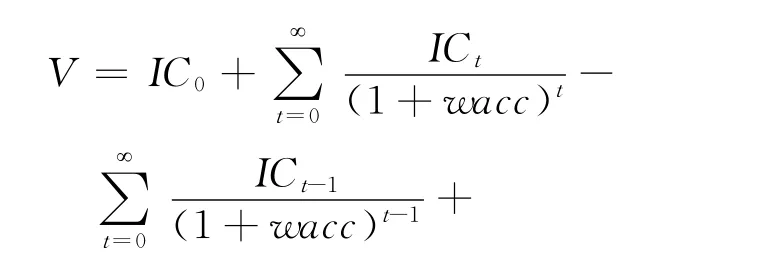

消去相關項,得到:

而NOPLAT-wacc(ICt-1)就是EVA的定義,因而結果變為基于EVA的價值表達形式:

3.剩余收益估值模型(RIM)與經濟增加值估值模型(EVAM)的改進。從上述理論基礎及其推演過程可以看出,EVA估值模型(EVAM)評估出來的是企業的總體價值,包括股權價值和債務價值;RI估值模型(RIM)評估出來的是股權價值,不包括債務價值,若要求企業價值,還需加上企業的債務價值(凈債務價值)。而且EVA估值模型(EVAM)中的EVA是在會計收益的基礎上,對來自財務報表的會計信息進行了必要的調整,以求更加真實、完整的評價企業的經營業績,而剩余收益估值模型(RIM)只要賬面價值和會計盈余間滿足干凈盈余關系(CSR)即無需調整。

因為上述提出了經濟利潤趨于零以及其變化趨勢過程中企業風險會發生改變(資本成本相應變化)的新理論思想,以下對經典模型進行了適應這種挑戰的改進。在估計未來EVA或RI時,要考慮企業未來的增長率不是永續增長的,在經濟利潤(EVA或RI)為零時,企業的價值相對于其投入資本不再增加,因此估值期間只包含經濟利潤(EVA或RI)不為零的階段,估值期間不再是無限的。在經濟利潤發生變化的階段,企業的風險發生改變,從而其資本成本發生變化,因此,在計算資本成本時,β是變化的而不是一成不變的。基于上述思想,將剩余收益估值模型(RIM)與經濟增加值估值模型(EVAM)進行以下改進:

(1)初始模型:

其中:C— 期初投入資本,WACC— 加權平均資本成本,BV0—期初股權賬面價值,Ke— 股東要求的必要報酬率,即股權成本。

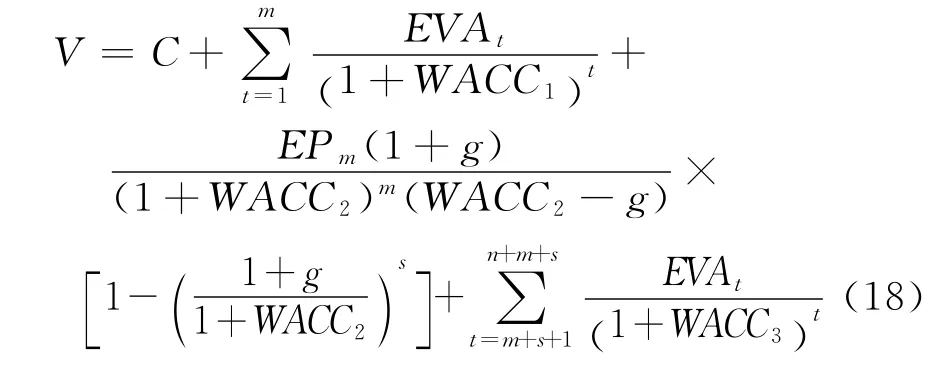

(2)改進模型。經濟利潤估值模型的改進模型:

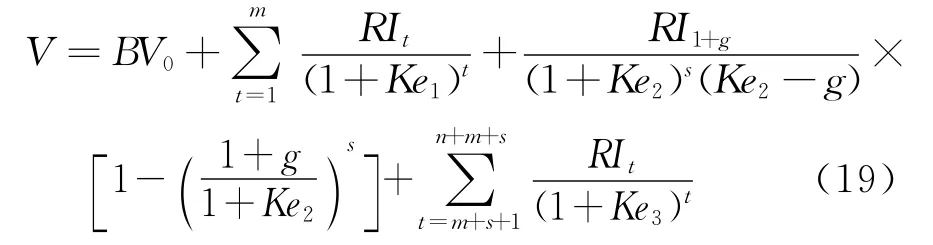

剩余收益估值的改進模型:

改進模型以經濟利潤的三階段模型(公式8)為基礎,對原經濟利潤估值模型(公式16)和剩余收益估值模型(公式17)進行了改進,得出公式(18)和公式(19)的最終表達式。其預測期間不再是無限的,增長率最后也不是保持穩定不變,符合經濟利潤趨于零的思想;在每一個階段都對應不同的貼現率,符合經濟利潤變化過程中企業風險發生改變(β變化)的思想。改進模型體現了新的估值理念,事實上絕大多數企業,尤其是中小企業是不可能永存的,其生命周期中對經濟利潤的獲取能力和風險體現出每一個生命階段的特征,因此,改進模型不僅具有理論基礎,也更符合企業的真實狀況,從而能更準確地估計企業的價值。

四、結 論

1.企業價值的創造源于經濟利潤,經濟利潤在市場競爭中逐漸趨于零,因此,當企業面臨充分的市場競爭下,經濟利潤將消失,企業價值不再增加。

2.由于會計利潤采用一系列的估計與假定,從而會計利潤與經濟利潤間存在差異,經濟增加值和剩余收益是對會計利潤進行加工后對經濟利潤的模擬。

3.在企業價值評估中,以經濟增加值和剩余收益模擬經濟利潤,利用經濟利潤趨于零的假定,將估值期間從無限變為有限,采用新的兩階段和三階段法假定增長率和增長模式,在每個階段對應不同的折現率,是更合適的企業價值評估方法。

注釋:

① 賬面價值的所有變動(與所有者之間的資本交易除外)都應先計入會計收益,不允許有未經損益表而直接進入所有者權益的項目。

② 除開股利分配外所有資產和負債在t時期的變化值,是一種全含所得的利潤觀點,需要將會計上的凈利潤進行一定的調整。

③ 股利回報減去股東對企業的再投資。

④ 公式(17)和公式(18)最后一階段第s年后的經濟利潤為零不再納入表達式。

[1]馬歇爾著.陳瑞華譯.經濟學原理[M].(第1版).西安:陜西人民出版社,2006.

[2]張先冶.企業價值評估[M].大連:東北財經大學出版社,2009.

[3]吳世農,吳育輝.CEO財務分析與決策[M].北京:北京大學出版社,2011.

[4]Young.S.Byrne.李麗萍等譯.EVA 與價值管理—— 實用指南[M].北京:社會科學文獻出版社,2002.

[5]中國注冊會計師協會編.財務成本管理[M].北京:中國財政經濟出版社,2011

[6]Tom Copeland,Tim Koller,Jack Murrin.Valuation:measuring and managing the value of companies[M].McKinsey &Company,Inc,1994.

[7]Edwards E.,and P.Bell.The theory and measurement of business income[M].Berkeley:University of California Press,1961.

[8]Ohlson J.The theory of value and earnings and an introduction to the ball-brown analysis[J].Contemporary Accounting Research,1991:1-19.

[9]Ohlson J.Earnings,book value,and dividends in equity valuation[J].Contemporary Accounting Research,1995,(11):661-687.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06