關于嚴重污染環境產品納入消費稅征收范圍的具體建議

2012-06-04 03:55:06課題組

地方財政研究 2012年10期

課題組

(環境保護部環境規劃院,北京 100012)

2012年3月18日,國務院下發通知批轉發展改革委員會《關于2012年深化經濟體制改革重點工作的意見》,確定“研究將部分大量消耗資源、嚴重污染環境的產品納入消費稅征收范圍”為2012年深化經濟體制改革、加快財稅體制改革的重點工作之一。

消費稅作為我國對生產、委托加工和進口的應稅消費品征收的一種稅,不僅具有籌集財政資金的功能,而且還具有調節消費結構,引導消費方向的宏觀調控職能。即通過對某種特定消費品征稅,提高銷售價格,減少消費量(收入效應)和對某種特定消費品征稅后,消費者選擇沒有征稅的替代品,減少特定消費品消費量(替代效應)發揮宏觀調控作用。

一、大量消耗資源、嚴重污染環境的產品納入消費稅征收范圍是發揮稅收對環境行為調節作用的重要體現

在促進環境保護和資源節約利用方面,消費稅的宏觀調控作用體現在通過對大量消耗資源、嚴重污染環境的產品征收消費稅,提高產品銷售價格,減少此類產品消費量,促使消費者選擇有利于環境保護和資源節約利用的替代產品,促進環境保護和資源節約利用。也正是由于在此方面的獨特作用,消費稅這種手段已經被發達國家廣泛采用,取得了良好經濟和社會效益。

隨著我國建設兩型社會的進程不斷推進,消費稅的“綠色”宏觀調控職能逐步體現。2006年消費稅政策大幅調整,首次明確將有利于環境保護、資源節約利用納入到消費稅調控的政策目標。將木制一次性筷子和實木地板納入征稅范圍,調整汽車消費稅,提高大排量汽車單位稅額,在消費稅稅制綠化方面邁出了可喜一步。2008年實施成品油價格和稅費改革、提高成品油消費稅單位稅額,標志著我國消費稅改革朝著綠色的方向更進一步。通過對成品油、小汽車、一次性木筷子、實木地板等消費品征稅,提高產品價格,減少消費量,倡導綠色消費,促進資源節約利用,實現環境保護,體現了稅收政策調節環境資源行為的作用。

但是,從以上介紹可以看出:我國現行消費稅的綠色功能雖有所發揮,但主要是將部分大量消耗石油資源、木材資源的產品納入征收范圍,目前還未真正將對環境造成嚴重污染的產品納入,在充分發揮稅收職能、調節環境保護行為方面還有很大空間。發揮消費稅對環境污染行為的調控職能也將成為我國稅制綠色化改革的重要方向。

二、大量消耗資源、嚴重污染環境的產品納入消費稅征收范圍是運用經濟手段解決環境問題的重要舉措

改革開放30多年來,我國經濟和社會發展取得了舉世矚目的成就,GDP總值從3600多億元躍升至30多萬億元,人均GDP從381元躍升至2萬元左右;與此同時經濟增長也付出了過大的資源環境代價:化學需氧量排放量從1978年的300萬噸左右上升到2010年的1238.1萬噸,SO2排放量從1982年的1371萬噸增長至2010年的2185.1萬噸;發達國家100多年來分階段出現的環境問題在我國三十多年間集中爆發,環境質量總體呈惡化趨勢,公眾健康受到嚴重威脅,環境污染和生態破壞的損失已經占到GDP的7%-8%。

同時,我國作為人均資源貧乏國,特別是在一些對經濟發展具有重要意義的戰略性資源方面,我國的人均擁有量遠遠低于世界平均水平的情況下,我國已經進入資源高強度、快速耗費時期,以資源的巨大耗費為代價實現經濟的高速增長。目前我國的GDP占全球4%,而煤、鐵、鋁等的消耗占世界的30%以上。從1990年至2010年20年間能源礦產消費翻了2倍,金屬礦產消費增加了8-10倍。資源環境問題已經成為制約我國可持續發展的瓶頸。

目前我國眾多消費品中出現了部分大量消耗資源、嚴重污染環境的產品,這些產品不僅在生產環節耗費大量資源,而且在使用、處置環節帶來大量污染,引起嚴重環境問題。解決這些問題一方面要從源頭限制生產規模,減少資源耗費;另一方面也要從末端采取限制措施,以減少消費倒逼生產源頭。稅收政策作為環境經濟政策的重要手段之一,將大量消耗資源、嚴重污染環境的產品納入到消費稅調節范圍中,從消費末端倒逼生產源頭,發揮消費稅的綠色調節功能,是實現環境與經濟有機融合的重要措施,也是積極探索環保新道路的重要表現。

三、嚴重污染環境產品納入消費稅征稅范圍的具體建議

為了有效防治環境污染,改善環境質量,建議目前將電池、包裝材料、化肥等三種嚴重污染環境的產品納入消費稅征稅范圍,減少此類型產品的使用,倡導使用其他低污染或無污染的替代產品。

(一)建議增加“電池”稅目

1.電池生產消費及環境影響狀況。近年來,我國已逐漸發展成為全球最大的電池生產國和最大的電池消耗國。2009年,化學電池總產量約335億只,超過全球電池總產量的一半;太陽能電池總產量超過4000MW,達到全球總產量的40%;我國年平均消費電池80億只,廢棄量約為40億只。伴隨著電池產業的巨大發展,電池行業環境污染事件接連不斷,浙江德清血鉛超標事件、廣東惠州鎘中毒事件、無錫松下鎘超標事件、河南新鄉鎘超標和中毒事件等。電池行業外資企業、港臺資企業、國營大型企業、民營企業都發生或存在環境污染和危害人民群眾身體健康問題。

電池是一類特殊產品,不但生產環節造成環境污染,釋放鉛、銻、鎘和酸霧等有害物質;更嚴重的是消費后廢舊電池的丟棄散播引起的廣泛、嚴重環保問題。電池中含有汞、鉛、鎳、鉻等重金屬及酸堿等電解質溶液,對人體和生態環境危害極大。若將廢舊電池混入生活垃圾一起填埋,或者隨手丟棄,滲出的汞及重金屬就會滲透于土壤,污染地下水,從而進入魚類、農作物中,破壞人類的生存環境,間接威脅到人類的健康。而我國目前尚未建立起規范的廢舊電池回收處置體系,廢舊電池的回收處置仍停留在低水平、小規模的初級階段。

隨著人民物質生活水平的提高,電子產品日益豐富,電池的消費量和需求量量仍將持續上升,考慮到電池生產和廢舊電池處理不當對人體健康造成的巨大危害,合理控制電池消費量,減少廢舊電池數量,提高廢舊電池處置效率迫在眉睫。

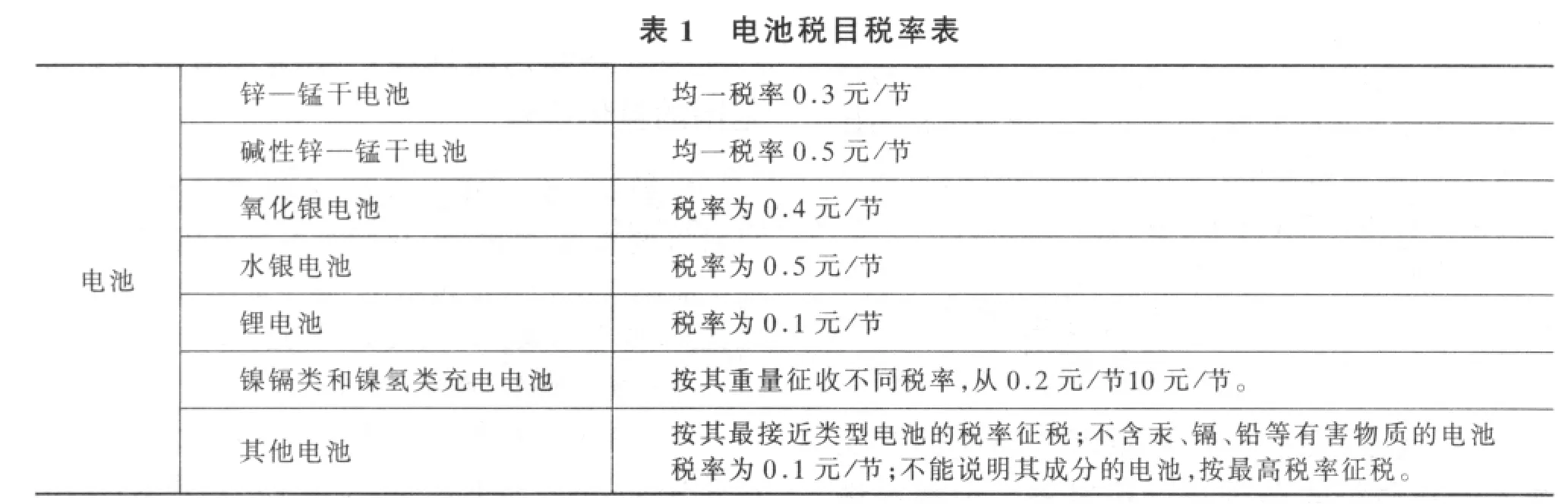

2.稅目、稅率設計和收入使用。建議在現行消費稅中增設“電池”稅目,實行從量計征,具體稅率按廢舊電池的回收、處理成本來計算,即電池消費稅稅率=廢舊電池回收成本+處理成本-所獲收益。

根據測算,建議稅率如表1所示。

電池消費稅收入,應專項用于廢舊電池處理處置和資源再利用,以及新型無污染綠色電池等新產品新技術的升級研發。在解決電池生產中材料的循環利用和廢舊電池處理處置問題的同時,節約資源,保護環境,并為電池行業的健康發展創造了良好的外部條件。

(二)建議增加“包裝材料”稅目

1.包裝材料生產消費及環境影響狀況。我國包裝產業發展迅猛,每年平均以20%的速度遞增,2010年中國包裝工業總產值突破了12000億元人民幣,占全年GDP總量的3.02%,已成為世界第二包裝大國。而與此同時,包裝產業的迅速發展背后是付出的巨大資源、環境代價。一是浪費大量資源。包裝工業的原材料如紙張、橡膠、玻璃、鋼鐵、塑料等,使用原生材料,來源于木材、石油、鋼鐵等,這些都是中國的緊缺資源。二是污染環境。消費者拋棄大量包裝廢棄物,加重對環境的污染。包裝廢棄物的年排放量在重量上已占城市固體廢棄物的1/3,而在體積上更達到1/2之多,且排放量以每年10%的驚人速度遞增。這些耗費大量資源的包裝物,到了消費者手中全部變成了生活垃圾,帶來嚴重的處置問題,成本耗費巨大。如何減少包裝廢棄物的產生量、有效控制“白色污染”、加強包裝廢棄物的污染防治,已成為全社會普遍關心的熱點問題。

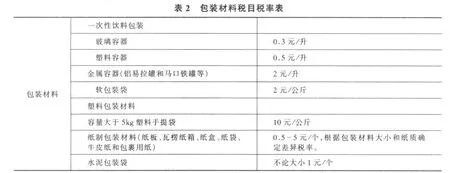

2.稅目、稅率設計。建議在現行消費稅中增設“包裝材料”稅目,實行從量計征。

(1)征稅范圍:主要是不可循環使用的包裝材料,對于可循環使用的包裝材料暫免征稅,但要在最終銷售環節交納一定數量的押金,并實行以舊換新制度,以確保其回收、再循環使用。

不可循環使用的包裝材料包括可降解性材料包裝、一次性飲料包裝(玻璃容器、塑料容器、金屬容器、軟包裝袋)、塑料包裝材料、紙制包裝材料(紙板、瓦楞紙箱、紙盒、紙袋、牛皮紙和包裹用紙);

(2)稅率的確定:在中國,很多包裝材料都屬于廢品收購的內容,如易拉罐、玻璃容器、塑料容器等。此類產品稅率可比照目前市場上通行的廢品收購的價格確定,應該比基礎廢品收購價略低;市場上不收購的包裝材料,則根據支付意愿確定其稅率,建議稅率如表2。

(三)增加化肥稅目

1.生產消費及污染狀況。化肥作為一種含有營養元素、適量施用對保證糧食增產和農民增收起著十分重要的作用;而過量施用不僅會降低農產品的品質,還會給生態環境帶來極大的危害,降低農業可持續發展能力。對比其他國家,我國化肥施用過量問題十分突出。

化肥對環境造成的污染主要體現在對大氣、土壤和水體方面。對空氣的污染是因化肥本身易分解揮發及施用方法不合理造成的氣態損失進入大氣中,超出動植物能正常代謝吸收和釋放濃度,危害人和動植物健康。還會增加溫室氣體排放,破壞大氣臭氧層;對土壤的污染是因化肥施用會產生重金屬等污染物質,通過食物鏈不斷在生物體內富集,最終在人體內積累危害人體健康。土壤環境一旦遭受重金屬污染就難以徹底消除,加速土壤酸化,造成土壤板結,降低土壤微生物活性。對水體的污染是由于農田徑流帶入地表水體的氮使水體質量嚴重惡化。目前,化肥的過度使用成為農業面源污染的重要原因之一。而農業面源污染已占據我國環境污染半壁江山。減少化肥的使用、促進其合理施用以及增加有機肥的施用量對于我國開展污染防治工作意義重大。

2.稅目、稅率設計。建議在現行消費稅中增設“化肥”稅目,實行從量計征,稅率根據不同的化肥品種制定,建議稅率如表3所示。

3.影響分析及配套措施。對化肥征收消費稅的主要影響體現在農民的稅負增加,會直接影響到我國的農業生產。為減輕對農業和農民的影響,稅收政策應與補貼政策同時考慮,同時出臺鼓勵有機肥使用的措施。同時,減少對化肥生產的補貼和優惠政策,出臺優惠政策,鼓勵污染輕的化肥生產和使用。

〔1〕張春,侯瑞山.試論我國消費稅的綠化[J].石家莊經濟學院學報,2011.01.

〔2〕中國化學與物理電源(電池)行業“十二五”發展規劃.中國化學與物理電源行業協會.

〔3〕中國輕工業聯合會.中國輕工業年鑒2010[M].中國輕工業年鑒出版社,2010.

〔4〕中國包裝聯合會.中國包裝年鑒,2009-2010.

〔5〕中國塑料加工工業協會.中國塑料工業年鑒2010[M].中國石化出版社,2010.

〔6〕郭文華等.中國污染產品稅稅收政策初步研究[D].北京:中國環境科學研究院論文,2002.

〔7〕環境保護部.中國環境統計年報,2000-2009.北京:中國環境科學出版社.

〔8〕葛察忠,吳燁等.運用稅收政策控制機動車污染排放-北京案例研究[J].重要信息參考,2010.8.

〔9〕王金南,葛察忠等.環境稅收政策及其實施戰略[M].北京:中國環境科學出版社,2006.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

當代陜西(2019年7期)2019-04-25 00:22:18

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

領導決策信息(2018年26期)2018-10-12 02:18:26

資源再生(2017年3期)2017-06-01 12:20:59

都市麗人(2015年5期)2015-03-20 13:33:49