高職會計專業課程體系改革淺探

2012-05-24 00:23:18羅小明

中國鄉鎮企業會計 2012年8期

戴 鋒 羅小明

高等職業教育是我國高等教育體系的重要組成部分,并且在當今發揮著日益重要的作用。高等職業教育既堅持以就業為導向,培養應用性人才為目標,又要符合職業教育的特征和要求,使培養的學生具備一定的職業能力。具體來看高職會計專業的培養目標應是培養德、智、體、美全面發展,具有經濟、管理領域和會計核算、財務管理、納稅申報等會計專業領域必備的基礎理論知識和專門知識,具備從事企業和行政事業單位的出納、會計核算、成本核算、財務管理、審計實際工作的基本能力和基本技能,具有創新和實踐精神、良好的職業道德和健全體魄的高端技能型人才。

一、高職會計專業課程體系現狀及存在的問題

當前較多高職院校會計專業課程體系依然受制于知識系統性、學科性及完整性,教學仍以傳統的基礎課、專業基礎課、專業課、實踐技能環節為主。因此,學生很難融會貫通地綜合各孤立專業知識點,更無從深入地轉換知識為職業能力。在教學模式選擇上,很多學校仍然使用傳統重理論輕實踐教學的教育模式,高職特色基本無體現。即使部分高職院校意識到實踐課程的重要,也相應地調整了教學計劃,但因條件受限而無法充分付諸實踐。高職院校學生實踐技能大多匱乏,很難充分滿足社會用人需求。從會計職業教育的培養目標來看,應以突出應用能力培養,辦出本專業特色和以崗位設置為依據,辦出專業特色為指導思想,把培養目標定位在“高端技能型人才”,所以必須對現有高職會計專業課程體系進行改革,以職業能力為導向,縮小課程教學與崗位工作的差距。

二、高職會計專業學生知識、素質和能力結構分析

會計學作為管理學的一個門類,側重學生會計職業能力的培養,加強學生計算機應用能力和專業技能的訓練,使學生既掌握會計專業知識,又熟悉掌握計算機信息處理技術,具有經濟管理、會計、統計和法律等意識,系統、熟練運用計算機進行會計核算、數據分析、提供決策依據,能應用現代科技手段和工具提高實際業務操作能力。

三、高職會計專業課程體系改革的基本原則

(一)以就業為導向

建立新的課程體系的依據就是人才培養目標和就業崗位需求。應以職業崗位能力為依據設置課程。以專業學習領域課程為主干,克服傳統的單一封閉模式,深入社會,與行業、企業的實際相結合,與相關的職業崗位知識和能力群相結合。把用人單位的需求轉化成了高職的教育導向,并體現在課程設計中。

(二)以技能培養為中心

課程體系結構應突出技能培養為中心,體現理論與實踐相結合、知識傳授與技能培養的有機結合,技能培養貫穿教學全過程;整體優化設計各實踐教學環節,形成職業能力為核心的技能訓練,圍繞實際應用設計仿真、模擬實操訓練;試行適合本專業特點和企業對人才需求的多學期、分段式等靈活多樣的教學組織模式,將學校的教學活動與企業的生產過程緊密結合。

(三)以工作過程為基礎

在構建高職會計專業課程體系結構時,應明確會計職業崗位,分析會計崗位的典型工作任務,以職業能力培養為重點,以會計崗位的職業資格為標準,以會計的工作流程為主線,將會計專業的教學與實踐內容圍繞工作任務來組織和實施,形成以能力為核心、兼顧綜合素質培養的課程體系。

(四)與職業資格證書相結合

根據我國《會計法》規定,所有從事會計工作的人員必須取得會計從業資格證書,用人單位也非常重視畢業生手中除學歷證書以外所持有的相關職業資格證書。適合高職會計專業在校學生的職業資格證書主要有會計從業資格證、初級會計資格證等,同時計算機等級證、英語等級證等通用證書也是必須的。因此在課程體系的構建中將上述考證課程融入課程體系,使知識教育、能力培養和證書培訓融為一體,真正實現學歷教育、職業資格證書、素質拓展證書三證溝通,提高學生的就業競爭力。

四、以職業能力為導向的高職會計專業課程體系構建

以職業能力為導向的高職會計專業課程體系的構建,是以技能訓練為核心,深化職業道德建設教育,以職業技能和培養學生的動手能力為本位,并在課程模塊化建設的基礎上培養學生綜合素質的培養。為此,構建高職會計專業課程體系時,應從職業分析入手,對職業崗位進行能力分解,形成以素質為基礎、以能力為核心、理論與實踐相結合的“一體化”課程體系。

(一)課程體系構建的基本框架

在高素質技能型人才培養目標的指引下,以職業能力為導向構建高職會計專業新的課程教學體系,首先明確會計學專業面向崗位的主要業務,并分析崗位所應具備的知識結構和能力結構,在此基礎上,設計理論課程體系和實踐課程體系,特別是設計與核心能力相對應的核心課程。改革后的會計學專業課程體系主要由兩大模塊構成:其一為公共學習領域課程,包括公共基礎課程和公共擴展課程;其二為專業學習領域課程,包括基礎理論課程、理實一體化課程、集中實踐課程和專業擴展課程構成。公共學習領域課程學時約占總學時的30%,專業學習領域課程學時約占總學時的70%。整個課程體系中實踐教學的學時占總學時的比例大于50%。構建后的課程體系理論課程的安排以夠用為度,以實踐課程為主;在課程設置上,以培養技術應用能力為主線,以實踐教學為主導。理論課程與實踐課程相對獨立又相互融合。強調“理論夠用,實踐加強”;公共學習領域課程與專業學習領域課程兩方面是圍繞職業綜合和專項能力的形成緊密結合在一起。

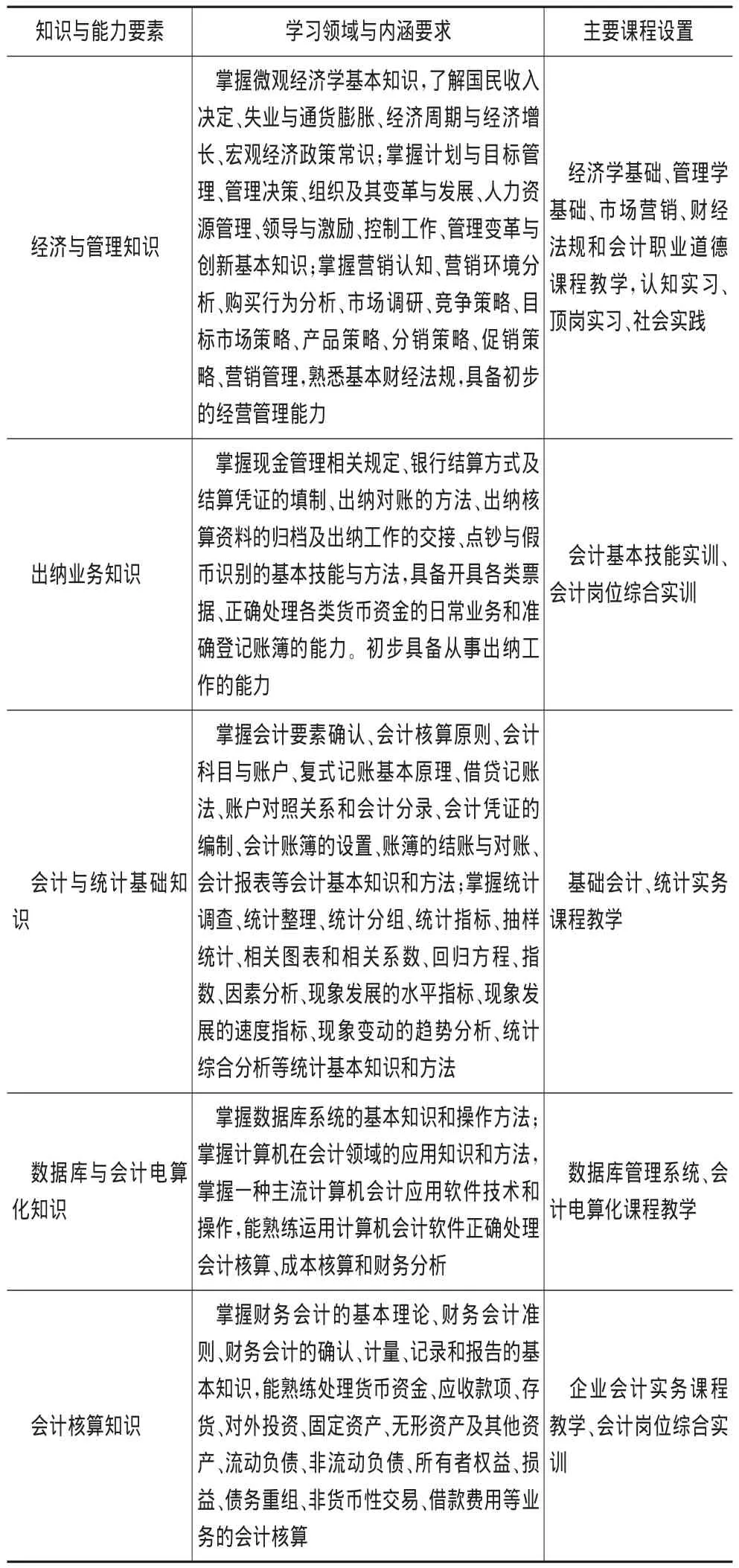

表1 必備的基礎理論和專門知識

(二)具體課程體系設計

1.公共學習領域課程

公共學習領域課程主要培養學生的通用能力,通過該領域課程學習,使學生具備基本的思想品德素質、人文與科學素質和身心素質。思想品德素質的內涵要求學生具備良好的社會公德、職業道德和家庭美德。人文與科學素質要求學生能運用漢語言文字清晰地進行信息、思想、感情的傳遞、表達和交流;具有基本的文學藝術修養;具有一定的文、史、哲知識,擁有一定的審美、鑒賞能力、人文與科學精神,養成完善的人格;具備閱讀和翻譯本專業一般性英文資料的能力,具備基本的日常口語交流能力。

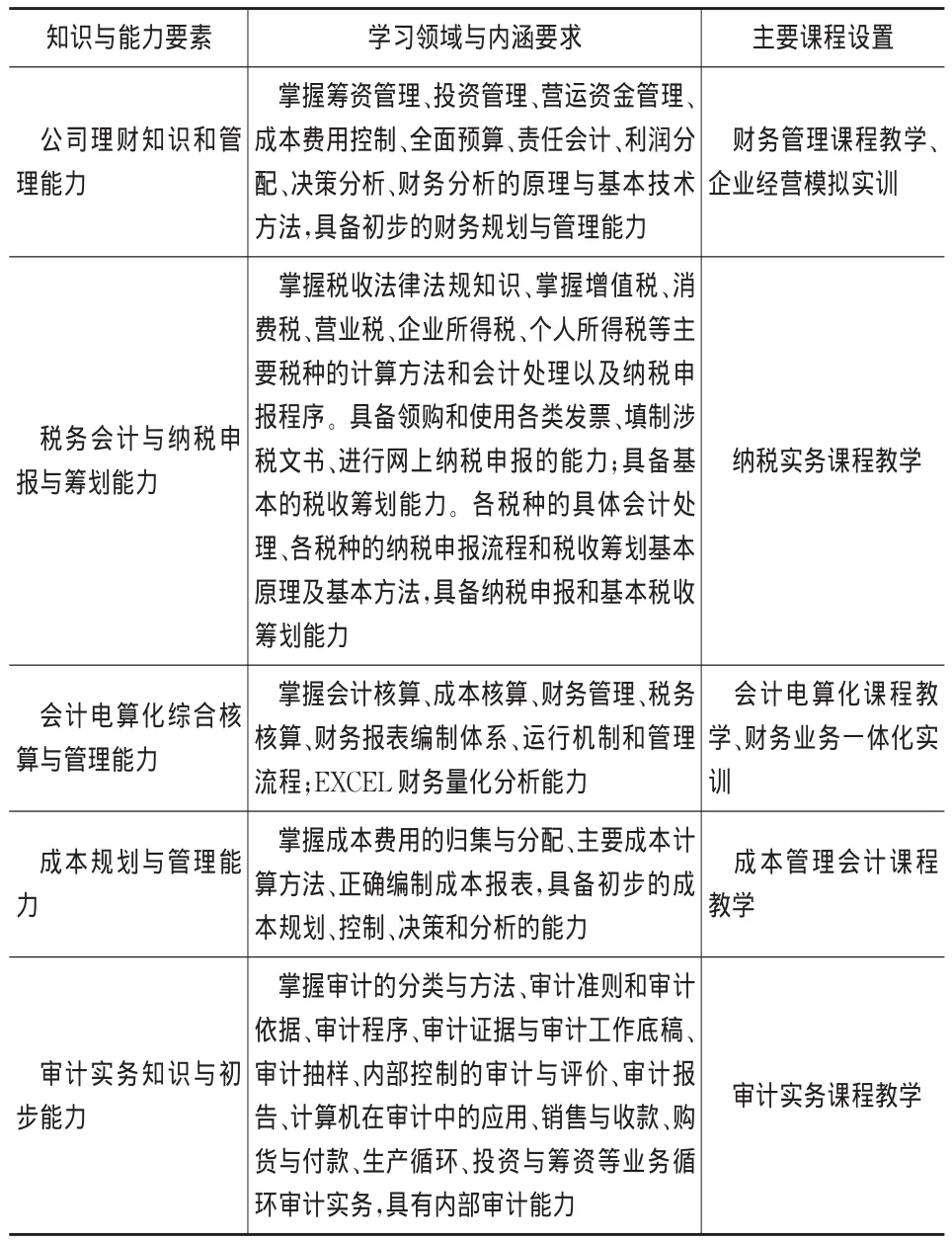

表2 從事實際工作基本能力和基本技能

2.專業學習領域課程

專業學習領域課程由基礎理論課程、理實一體化課程、集中實踐課程和專業擴展課程四個模塊構成,主要使學生具備的基礎理論和專門知識及從事實際工作基本能力和基本技能,培養學生的專業操作能力、專業執行能力和專業決策能力,其能力要求及課程名稱見表1、表2。

(三)改革后高職會計專業課程體系的主要特點

改革后的課程體系體現了產學結合,產學結合的培養途徑主要有課程任務項目實訓、崗位認知實習、集中實踐課程實訓、畢業預就業頂崗實習。使學生深入企事業單位的會計崗位進行具體實踐,了解并接觸企事業單位的具體經濟業務和會計核算具體流程和具體的核算方法,為學生鞏固專業知識,提高業務技能,增強處理實際問題的能力打下堅實的基礎。以學生獲取專業職業資格證書為目標的課程教學體系,具有較強的針對性和實用性。使學生在校時就集中精力,有針對性地學習考證,畢業后能直接持證上崗。同時通過會計手工和電算化的實訓,使學生能夠在模擬會計實務的環境下,熟悉會計的核算流程,掌握各種通用財務軟件的使用,以便學生能迅速勝任具體的會計崗位。課程設置從能力、素質、知識三個維度開展育人工作,通過職業素質模塊課程提升學生的人文素質;通過職業能力模塊課程提升學生的職業發展能力;通過職業崗位模塊課程增強學生的崗位工作能力;通過職業證書模塊課程增強學生的職業資格考證能力;以達到培養能力過硬、素質優良、知識夠用的應用型職業人才的目的。

高職會計專業課程體系改革是個長期過程,其整合和優化是需要實踐來檢驗的,現行課程體系改革目的是為了使教學與經濟社會發展相一致,改革應突出高職特色,逐步推進加以完善。

[1]李文蘭,盧進強,陳瑞生.同職會計專業課程體系的改革[J]:中國成人教育,2008.

猜你喜歡

輔導員(2017年18期)2017-10-16 01:14:48

中國法學教育研究(2017年2期)2017-05-30 02:28:38

公民與法治(2016年18期)2016-05-17 04:17:55

公民與法治(2016年12期)2016-05-17 04:14:18

浙江理工大學學報(自然科學版)(2015年8期)2015-03-01 02:54:39

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

江蘇第二師范學院學報(2014年2期)2014-04-16 03:10:09

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

職業教育研究(2011年6期)2011-03-25 10:36:18