平衡計分卡的高校績效管理體系研究

2012-05-24 00:23:16邱錫丹

中國鄉鎮企業會計 2012年8期

邱錫丹

績效管理是高校管理的核心內容之一,是現代高校戰略管理發展的一個方向。平衡計分卡突破了傳統以財務指標為主要衡量標準的績效考核模式,主要通過財務、客戶、內部業務流程、學習與成長四個不同層面及其業績指標的因果關系,全面管理和評價高校綜合業績。

一、平衡計分卡概述

平衡計分卡(The Balanced ScoreCard,簡稱BSC)就是根據企業組織的戰略要求而精心設計的指標體系。于20世紀90年代初由哈佛商學院羅伯特-卡普蘭(Robert Kaplan)和諾朗諾頓研究所所長(Nolan Norton lnstitute)、美國復興全球戰略集團創始人兼總裁戴維-諾頓(David Norton)所提出的一種組織績效衡量方法的評價體系。以戰略為導向,通過財務、客戶、內部業務流程、學習與成長四個層面的關鍵指標系統展現組織的戰略實施軌跡,全面管理和評價企業綜合業績,實現績效考核—績效改進以及戰略實施—戰略修正的戰略管理目標。

二、平衡計分卡績效評價的優勢

以美國為例,有關統計數字顯示,到1997年,美國財富500強企業已有60%左右實施了績效管理,平衡計分卡開始得到全球企業界的接受與認可,越來越多的企業在平衡計分卡的實踐項目中受益,同時平衡計分卡還延伸到非盈利的組織機構中,雖然平衡計分卡最初為企業所設計,但它的管理思想同樣適用于高校。

1.使高校目標和戰略具體化

平衡計分卡將高校目標和戰略細化為財務、客戶、內部業務流程、學習與成長四個方面,形成一系列被管理人員認可的測評指標和目標值,充分地描述了實現高校長期戰略目標的推動因素。

2.促進溝通和聯系

平衡計分卡使高校內部就戰略進行上下溝通,并將各部門的目標聯系起來。

3.輔助業務規劃

平衡計分卡使高校能夠實現業務規劃與財務規劃的一體化,將依據平衡計分卡制定目標作為分派資源和確定優先順序的依據,管理人員將會采用能推動自己實現長遠戰略目標的新措施,并注意協調。

4.增強戰略反饋的學習

以平衡計分卡為核心進行管理時,高校能夠從四個角度監督短期結果,并根據最近的業績結果評價戰略實施情況,使企業修正戰略,隨時反映學習所得。

三、指標的構建及權重的確定

高校的最終辦學宗旨是培養專門人才,科學研究,服務于社會,這個宗旨有別于企業以盈利為目的發展目標,因此作為高校客戶的學生和用人單位應該被置于這個系統的頂層。這就要求高校在使用平衡計分卡實施戰略管理時,四個層面指標選取應有前瞻,側重于客戶目標作為最高目標,構建以客戶為主導的管理系統。

1.財務層面(A)

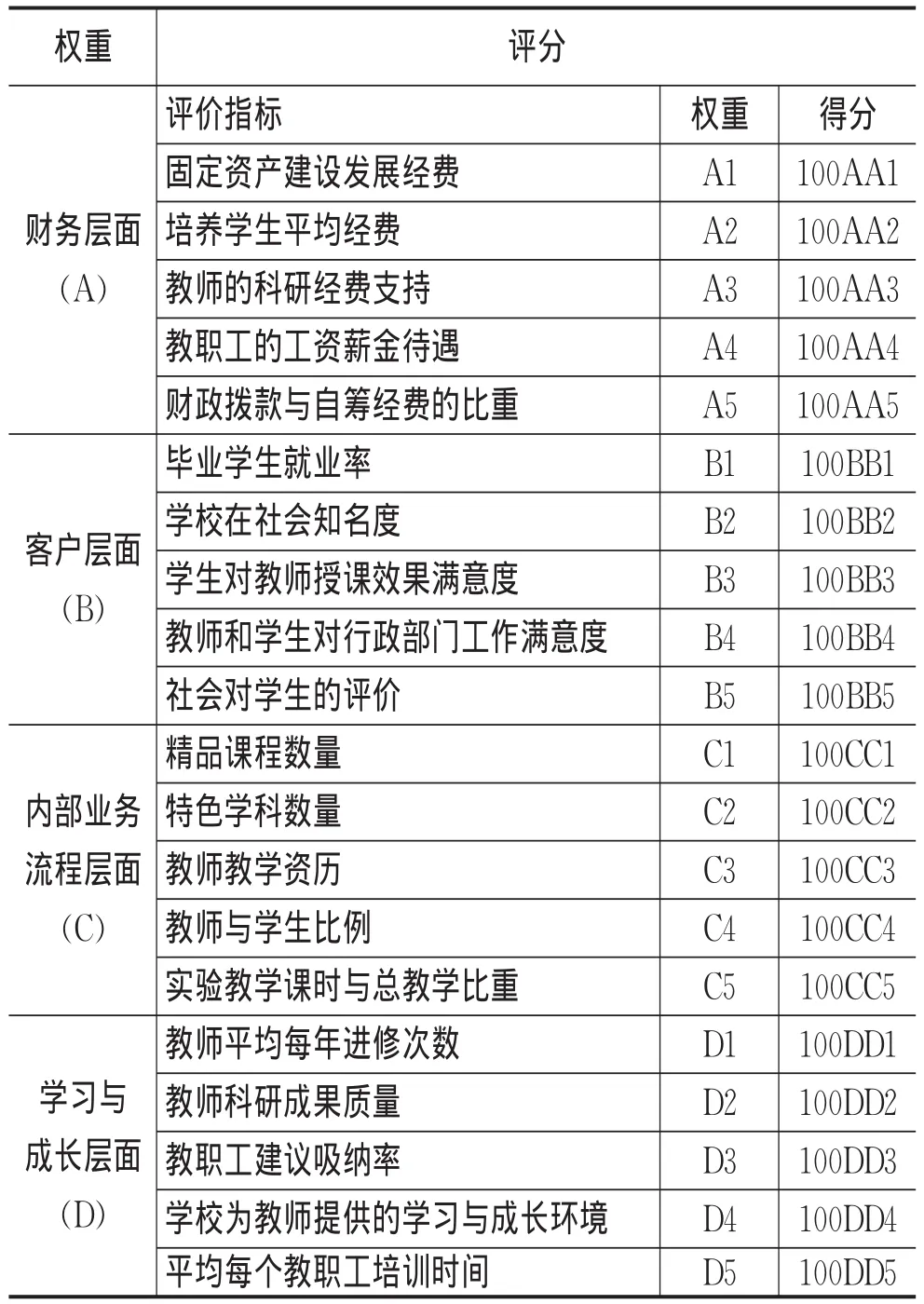

由于高校是非營利組織,所以財務層面的指標主要體現學校固定資產建設發展經費(A1)、培養學生平均經費(A2)、教師的科研經費支持(A3)、教職工的工資薪金待遇(A4)、財政撥款與自籌經費的比重(A5)等。

2.客戶層面(B)

作為高校,其客戶主要是學生、社會用人單位等,于是高校考慮客戶如何看待本校畢業的學生、學校和教師。因此,在客戶層面主要選取如下指標:畢業學生就業率(B1)、學校在社會知名度(B2)學生對教師授課效果滿意度(B3)、教師和學生對行政部門工作滿意度(B4)、社會對學校的評價(B5)等。

3.內部業務流程層面(C)

內部業務流程層面主要指學校必須擅長的項目才能可持續發展,比如打造自己的龍頭特色專業,而且應先側重應用型教學工作,所以應選取如下指標:精品課程數量(C1)、特色學科的數量(C2)、教師教學資歷(C3)、專任教師與學生比例(C4)、、實驗教學課時與總教學比重(C5)等。

4.學習與增長層面(D)

作為高校,要想穩步發展,提高競爭力,必須依靠教師水平的提高和學校管理能力的增強,才能創造更多價值,吸引更多的客戶。因此,在學習與增長層面,主要選取如下指標:教師平均每年進修次數(D1)、教師科研成果質量(D2)、教職工建議吸納率(D3)、學校為教師提供的學習與成長環境(D4)等

四、綜合評分法在績效評價體系中的應用

1.評價體系構建

平衡計分卡在高校績效管理中應用在財務、內部業務流程、客戶、學習與成長四個層面關鍵點確定指標,形成體系,評價績效戰略與目標。因評價指標權重的界定和計算復雜,故此處指標權重均用字母代替,假設各指標得分均為100分,具體如表1。

表1 各層面評價指標權重及得分

2.評價說明

各指標計算得分之前,應對指標進行等級劃分。各指標等級設計及得分為優(90-100分)、良(80-89分)、中(70-79分)、差(60-69)、劣(0-59分)。

五、平衡計分卡關鍵績效指標設計應注意的問題

1.非財務指標的設計及考核難度

平衡計分卡與會計利潤相比增加非財務指標,對多個指標和多個目標進行權衡、決策時,管理者難以做出合理的選擇,同時帶有個人主觀的判斷。有些非財務指標雖然重要但很難量化,如顧客滿意度,員工滿意度在定量考評方面存在難度,需要收集大量信息,并整理后才有實用價值。這就對信息的傳遞的反饋系統提出了很高的要求,在實踐中運行有一定的難度。

2.高校在實施平衡計分卡時會增加一定的成本

各高校應根據自身的情況設計關鍵績效指標,因為高校的發展階段和發展戰略不同,各高校制定的關鍵成功因素和關鍵績效指標的側重點就不同,應綜合考慮行業環境、自身的優勢與劣勢以及所處的發展階段、自身的規模與實力等,設計出適合自己的業績評價指標體系,這樣才能發揮平衡計分卡的功效。

3.關鍵指標的有效性

制定的關鍵指標及其目標值最終不是為了績效考核,而是為了引導行為,因此高校應在執行平衡計分卡過程中采取必要的措施明確所制定的關鍵指標是否正確引導了行為,如果按照制定的關鍵目標評價后,沒有產生預想的行為,則必須及時調整關鍵績效目標和其目標值,也就是說平衡計分卡的實施是動態的,高校各部門和教職工必須根據具體情況對關鍵指標及其目標值進行及時修正和調整,同時也說明平衡計分卡在高校的實施并不是一蹴而就,而是只有反復摸索、改進,逐步完善,最終引導出符合高校戰略發展目標行為,才能使平衡計分卡更好為高校戰略目標服務。

六、結束語

總而言之,平衡計分卡的實施是一個戰略管理系統,這四個層面克服財務評估方法的短期行為,考慮進非財務指標。使整個組織行動一致,服務于戰略目標,能有效地將組織的戰略轉化為組織各層的績效指標和行動,有助于各級員工對組織目標和戰略的溝通,利于組織員工的學習成長的核心能力的培養,實現組織長遠發展,提高組織整體管理水平。

[1]李喜云、徐麗,基于平衡計分卡企業內部審計質量評價體系研究《商業會計》2012.01.

[2]武迎春,基于平衡計分卡的高校戰略管理初探〈會計之友〉2012.02.

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

NBA特刊(2014年7期)2014-04-29 00:44:03

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

中國商人(2013年1期)2013-12-04 08:52:52

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51