精細化管理在煤炭企業成本管理中的運用

2012-05-24 00:35:00王子薔

中國鄉鎮企業會計 2012年8期

王子薔

成本管理是煤炭企業生產經營活動的關鍵環節,是企業參與平等競爭的重要前提,是反映企業工作質量和勞動成果的綜合性指標。要搞好成本管理就必須要變過去部分單位、少數人員抓成本的作法為全方位的成本管理,運用精細化成本管理,即細化各個成本項、細化成本管理責任、細化考核機制。

一、煤炭企業原煤產品成本要素的特點

(一)原煤生產不消耗原材料,生產中消耗的材料都不構成產品實體,只是對產品的形成起促進作用或創造正常勞動條件作用的輔助材料。在原煤成本結構中,材料費用所占比重較大,一般約三分之一左右,而且大部分可以回收復用。一般情況下,材料的消耗量基本與產量成正比。但是在遇到特殊情況下,如冒頂,水災等,產量會降低而材料消耗量反而上升。

(二)原煤生產是地下作業,勞動強度大,需要勞力多,因此工資在原煤成本中所占的比重大。

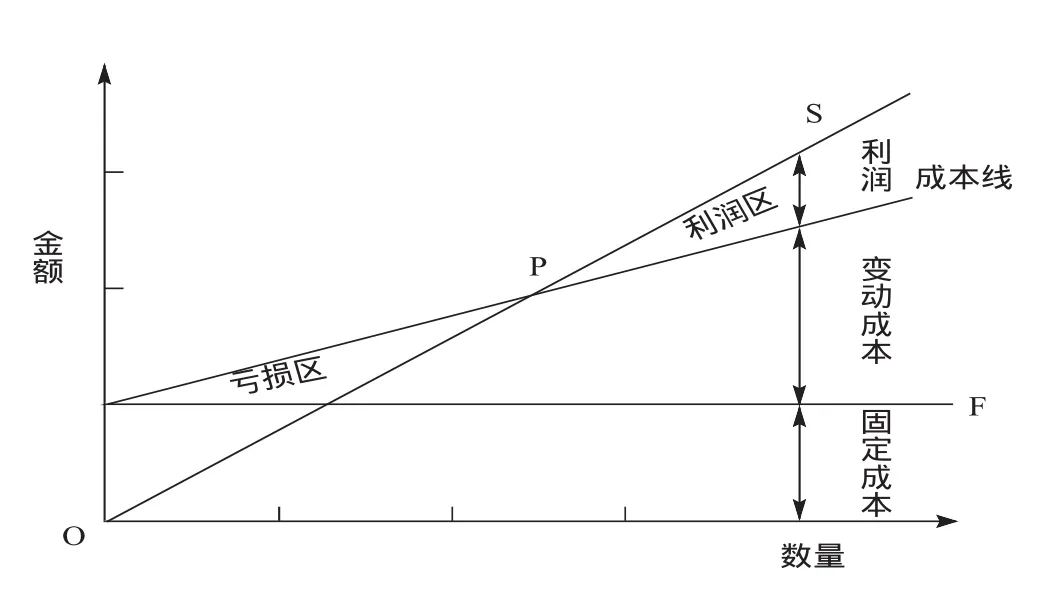

(三)原煤生產包括掘進、回采、運輸、維修、通風、排水等過程,這些過程所發生的費用都由原煤成本負擔。但是在這些過程中只有回采階段出煤,其他階段不出煤或出煤甚少,而維修、通風、排水等階段費用支出的多少基本上不受原煤產量變化的影響。煤炭生產中輔助生產環節多,非直接生產占用高,設備及工程投資大,致使煤炭成本中的固定成本和非直接生產成本比重大,據不完全統計,煤炭成本中固定成本占60-70%,非直接生產成本占60%。

二、成本精細化管理之第一步——將煤炭企業原煤產品成本項目進行細化分解

煤炭企業的原煤產品的成本主要包括:制造成本和管理費用,制造成本又分為材料消耗、工資及福利費、電力、折舊費、安全費用、維簡費、修理費、地面塌陷賠償費、其他支出。為了更加細化成本管理,我們根據產品成本的特性將其進行進一步細化分解(如圖一所示)。

圖一:煤炭企業的原煤產品成本的劃分

(一)按成本項目的可控制程度劃分。⑴可控成本。通過采取管理手段控制可以達到降低成本目標的成本項目,該類項目具有一定的彈性空間,能夠通過明確責任主體,細化成本目標,強化管理控制或降低支出,對該類成本應通過嚴格的考核模型予以規范,并列入重點考核項目。⑵不可控成本。本級管理層無論采取何管理手段都不能使之降低的成本項目或不可人為控制的成本因素。諸如稅金、地面塌陷補償費等,具有一定的強制性和不可控制性。其不可控性質是相對的,因為對于較低管理層次確實無法完成該類成本項目的控制,但高層次的責任主體可以通過諸如結構調整、稅收籌劃、內部協調的工作,減少費用支出,節能降耗。對于該類成本應當提升管理的層次,以便更有利于企業對成本項目的控制。(3)其他成本。該成本項目既包含有可控成本,也含有不可控成本,應將管理層次之間的職責相互結合,以尋求最大的管理控制力度。

(二)按成本性態進行劃分。(1)固定費用:是指該費用的發生不是以產量的變化而同比例變化,或者說該成本的發生存在諸多不確定性。煤炭企業固定成本的發生按照對企業經濟效益的影響程度將其劃分為:消極成本和積極成本。消極成本(沉沒成本)是指該成本投入不能為企業帶來單獨的經濟利益,其發生具有隨機性,例如由于職工違章操作造成機器設備的大修理支出以及違法生產而受到的罰款等,對于該類成本應加強職工教育,完善體制,力求成本避免。積極成本是指該成本項目的投入能夠帶來直接的經濟利益,如固定資產折舊費項目是積累折舊資金為擴大企業再生產、更新設備而發生的成本項目,能為企業帶來未來的現金流量。(2)變動費用:是指隨著產量的增加而同比例增加的費用項目,如安全費用等。⑶混合費用:是指該費用一部分是固定費用,一部分是變動費用,如工資、電費等。

三、成本精細化管理之第二步——根據細化分解后的成本項目將管理細化到人

(一)細化管理責任。為避免成本管理中相互扯皮相互推諉,在細化成本項目之后必須將相應的管理責任進行具體劃分。鑒于煤炭企業的特殊性,以單一礦井為例來介紹管理層次如何劃分:礦級管理層是礦級精細化成本管理模型的最高層次,按照管理責任和下屬機構設置將其分為:職能科室層和成本項目直接消耗層,并繼續向下細化到單一網格組織。為了體現考核的公平、嚴肅,成立以多部門共同參與的考核職能層(考核委員會),其以各個細化的成本項目為標準對其進行層次劃分。

(二)細化考核機制。將細化分解的成本項目進行目標確定后,應將相應的責任賦予各考核對象。精細化成本管理對考核的要求非常嚴謹,管理層按照考核職責,成立考核委員會負責對各個成本項目和所對應的目標主體進行考核,各個目標主體也按照考核內容對其負責任的成本項目進行二次考核(內部考核)。例如:礦級考核層對供應科和各區隊針對材料成本項目進行考核,供應科作為本單位的材料總體控制部門,應同時對各區隊材料的消耗情況進行監督和控制,確保形成合力,提高過程監督效果和事中控制能力。

總之,煤炭具有材料消耗不構成產品實體的特性,常規的成本管理方法無法深入有效的對其進行管理。本文通過對煤炭成本構成要素進行深入分析,以明確管理層次為主導,對成本項目進行細化分解,按細化后的項目明確目標成本,確定考核主體,以雙向考核制為手段建立網格式的精細化成本管理模型,使成本責任層次劃分更加清晰,成本項目更加具體,成本對象更加明確,成本責任考核主體更加確定,成本考核更加透明、規范,使煤炭企業成本管理體現出系統化、標準化、規范化和嚴謹化,最大限度的提升了煤炭企業的經濟效益。

[1]陳興民 張言語 王振棟:任樓煤礦強化成本管理的實踐[J],煤炭科技,2011,(1).

[2]王瑞華 張碧雪 成大成:石油企業精細化成本管理分析[J],遼寧工程技術大學學報(社會科學版),2010,(04).

[3]劉虹:談施工企業的精細化成本管理[J],交通財會,2009,(01).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

童話世界(2020年10期)2020-06-15 11:53:22

活力(2019年19期)2020-01-06 07:34:50

電影(2018年12期)2018-12-23 02:18:48

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國衛生(2016年2期)2016-11-12 13:22:24

現代企業(2015年4期)2015-02-28 18:48:09

海峽姐妹(2014年5期)2014-02-27 15:09:32

河南科技(2014年19期)2014-02-27 14:15:53

中國外資·下半月(2012年9期)2012-12-31 00:00:00