事業(yè)單位固定資產(chǎn)折舊的核算改進(jìn)

2012-05-24 00:34:56胡簫

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2012年8期

胡 簫

固定資產(chǎn)是事業(yè)單位不可缺少的一個重要組成部分,也是進(jìn)行生產(chǎn)和經(jīng)營、對社會公眾提供服務(wù)的必要前提之一。所以對于事業(yè)單位來說,加強(qiáng)對固定資產(chǎn)的管理和核算非常重要,固定資產(chǎn)的使用直接關(guān)系到事業(yè)單位資金的使用效果。從另一方面來說,固定資產(chǎn)是以具體的物質(zhì)形態(tài)存在,在實際使用中會發(fā)生損耗,這部分損耗應(yīng)當(dāng)轉(zhuǎn)移到所生產(chǎn)的產(chǎn)品成本當(dāng)中進(jìn)行補(bǔ)償。

一、目前固定資產(chǎn)折舊核算存在的問題

固定資產(chǎn)是事業(yè)單位的一類重要資產(chǎn),不斷改進(jìn)事業(yè)單位固定資產(chǎn)的核算對加強(qiáng)資產(chǎn)管理、促進(jìn)事業(yè)單位會計制度的完善有著重要的意義。而在我國現(xiàn)行的事業(yè)單位會計制度下,由于權(quán)責(zé)發(fā)生制與收付實現(xiàn)制并行,既要反映資產(chǎn)的增減又要反映預(yù)算支出的情況,造成了固定資產(chǎn)的核算存在許多問題,歸納可得如下兩個主要存在問題:第一,無法通過賬戶的賬面數(shù)額反映固定資產(chǎn)的凈值;第二,無法反映經(jīng)營性固定資產(chǎn)的折舊情況,即應(yīng)當(dāng)計入產(chǎn)品成本的一部分固定資產(chǎn)折舊,這會造成產(chǎn)品成本計算不準(zhǔn)、成本虛低的情況。尤其是在用高水平的機(jī)械大規(guī)模生產(chǎn)時,人工成本和材料成本等占比很小,就會使成本嚴(yán)重偏離實際水平。

二、固定資產(chǎn)折舊的改進(jìn)

(一)新增或更改科目

將固定基金設(shè)置明細(xì)科目,分別為“固定基金——固定資產(chǎn)”、“固定基金——資產(chǎn)折耗”;增加“累計折舊”科目;在“產(chǎn)成品”科目下分設(shè)明細(xì)賬,為“產(chǎn)成品——固定資產(chǎn)折耗”;設(shè)置“固定資產(chǎn)清理”和“待處理財產(chǎn)損溢”賬戶。

(二)固定資產(chǎn)賬務(wù)處理說明及舉例

資產(chǎn)取得與原制度相同,借記“事業(yè)支出”,貸記“銀行存款”等,借記“固定資產(chǎn)”;貸記“固定基金”,不在贅述。

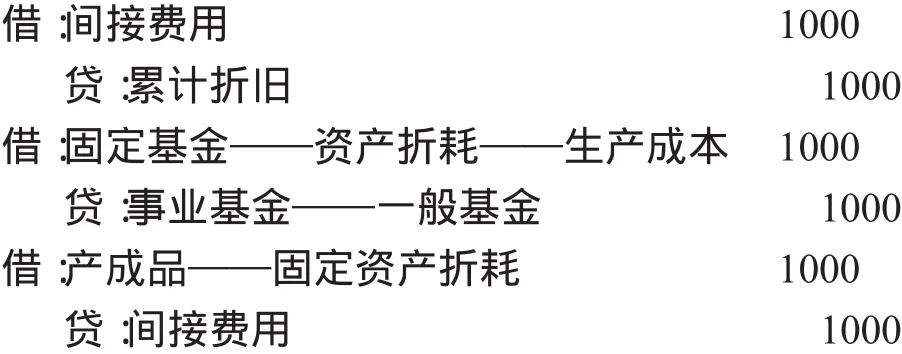

對于固定資產(chǎn)使用期間的資產(chǎn)折舊,則應(yīng)當(dāng)將計入期間費用和產(chǎn)品成本的兩部分折舊分開來核算。計入期間費用的部分,借記“固定基金——資產(chǎn)折耗”,貸記“累計折舊”;計入產(chǎn)品成本的部分,借記“間接費用”,貸記“累計折舊”,借記“固定基金——資產(chǎn)折耗”,貸記“事業(yè)基金——一般基金”。

在企業(yè)的固定資產(chǎn)核算中,固定資產(chǎn)購置時是固定資產(chǎn)增加、貨幣資金減少,在資產(chǎn)負(fù)債表上體現(xiàn)為資產(chǎn)的同增同減,而在每期期末將固定資產(chǎn)折舊計入產(chǎn)品成本和期間費用,形成支出。然而在事業(yè)單位中,要反映事業(yè)單位的預(yù)算支出情況,所以在固定資產(chǎn)購置的時候已經(jīng)將固定資產(chǎn)的原值列入當(dāng)年的支出,所以無論將固定資產(chǎn)的折舊計入期間費用還是產(chǎn)品成本,都不應(yīng)當(dāng)再列支出。如此,折舊體現(xiàn)在資產(chǎn)負(fù)債表上只能是資產(chǎn)減少、凈資產(chǎn)減少,所以借記“固定基金”。而對于計入產(chǎn)品成本的部分,如果只是借記“間接費用”,貸記“累計折舊”,而“間接費用”會轉(zhuǎn)到“產(chǎn)品成本”,最后在銷售時又列入支出,就會形成重復(fù)列支的狀況。所以還要再借“固定基金”,貸“事業(yè)基金”。即將折舊的這部分價值從固定資產(chǎn)轉(zhuǎn)移到產(chǎn)品成本,而對應(yīng)固定資產(chǎn)和產(chǎn)品的凈資產(chǎn)科目是“固定基金”和“事業(yè)基金”,價值不僅在資產(chǎn)項目中轉(zhuǎn)移,也在凈資產(chǎn)項目中轉(zhuǎn)移。

結(jié)轉(zhuǎn)產(chǎn)品成本時,借記“產(chǎn)成品——固定資產(chǎn)折耗”,貸記“間接費用”。

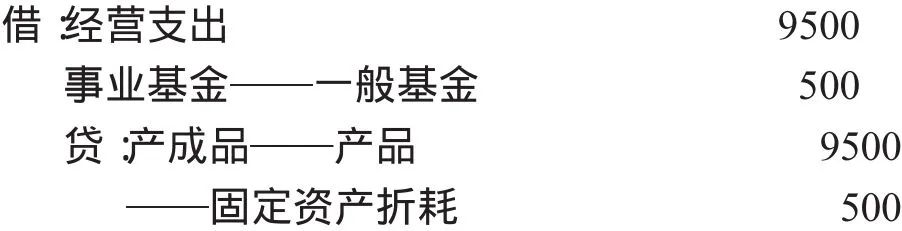

最后,在產(chǎn)成品對外銷售時,借記“事業(yè)基金”,貸記“產(chǎn)成品——固定資產(chǎn)折耗”。舉例說明如下:

某事業(yè)單位于2011年1月1日購入機(jī)器設(shè)備1臺,價值120000元,用于生產(chǎn)產(chǎn)品。購入2臺打印機(jī),每臺6000元,一臺供辦公室使用,一臺供銷售部門使用。所購入固定資產(chǎn)均無需安裝直接使用,次月計提折舊。假設(shè)資產(chǎn)們使用年限為10年,到期后均無殘值。

則2月31日應(yīng)做的折舊賬務(wù)處理為:

計入管理費用、銷售費用的:

計入產(chǎn)品成本的:

1月生產(chǎn)產(chǎn)成品20000元,月末無在產(chǎn)品。2月4日銷售產(chǎn)成品10000元。

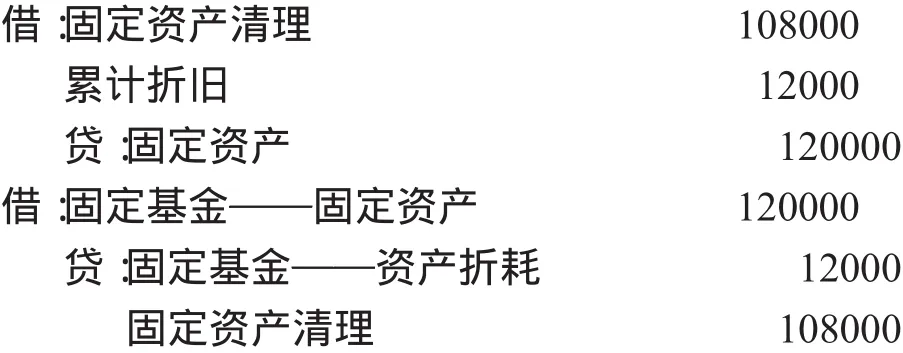

固定資產(chǎn)的處置,借記“固定資產(chǎn)清理”、“累計折舊”,貸記“固定資產(chǎn)”;再借記“固定基金——固定資產(chǎn)”,貸記“固定基金——累計折舊”、“固定資產(chǎn)清理”。

承前例,2012年1月1日經(jīng)上級批復(fù)可以處置固定資產(chǎn),將機(jī)器賣出。此時機(jī)器設(shè)備賬面價值為108000元,賣價為100000元。

收到固定資產(chǎn)清理的款項時,借記“銀行存款”,貸記“待處理財產(chǎn)損溢”;如需上繳財政,則借記“待處理財產(chǎn)損溢”,貸記“應(yīng)繳財政款”,如留自用,則借記“待處理財產(chǎn)損溢”,貸記“其他收入”。

三、改進(jìn)后固定資產(chǎn)核算的優(yōu)點

(一)使得固定資產(chǎn)的原值和凈值都可以通過賬戶反映

不僅體現(xiàn)在固定資產(chǎn)科目余額與累計折舊科目余額之差,還體現(xiàn)在“固定基金——固定資產(chǎn)”與“固定基金——資產(chǎn)折耗”之差。用等式表達(dá),就是:固定資產(chǎn)凈值=固定資產(chǎn)-累計折舊;固定資產(chǎn)凈值=固定基金——固定資產(chǎn)-固定基金——資產(chǎn)折耗。這樣,事業(yè)單位的資產(chǎn)總值就會更加反映實際情況,固定資產(chǎn)隨使用時間價值慢慢減少,最后固定資產(chǎn)處置時也不會造成資產(chǎn)大額減少的情況。

(二)能夠通過賬戶反映預(yù)算支出執(zhí)行情況

固定資產(chǎn)購置時全額列支,使得當(dāng)期的預(yù)算支出得以實際反映。固定資產(chǎn)購置時遵循收付實現(xiàn)原則,將當(dāng)期購買的固定資產(chǎn)支出列入當(dāng)期預(yù)算支出,有利于預(yù)算支出的控制和監(jiān)督。

(三)將應(yīng)列入產(chǎn)品成本的折舊額據(jù)實反映

能夠通過賬戶反映固定資產(chǎn)的折舊費用,將應(yīng)列入產(chǎn)品成本的折舊額據(jù)實反映,避免了因忽略固定資產(chǎn)折舊的部分成本而造成的產(chǎn)品成本虛低。固定資產(chǎn)折舊計入產(chǎn)品成本的部分對應(yīng)凈資產(chǎn)的“事業(yè)基金——一般基金”,在實現(xiàn)產(chǎn)品銷售時沖減,既反映了產(chǎn)品實際成本,又不會造成重復(fù)列支。

[1]王慶成,王彥.政府與事業(yè)單位會計[M].北京:中國人民大學(xué)出版社.2009.04.

[2]李春艷.簡論固定資產(chǎn)折舊[J].China's Foreign Trade,2012,(08).

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16