并購基金實業(yè)系“唱”主角

2012-04-29 00:44:03郭莉

投資北京 2012年10期

郭莉

實業(yè)系并購基金的不斷出現(xiàn),一方面體現(xiàn)實體企業(yè)通過并購實現(xiàn)企業(yè)擴(kuò)張轉(zhuǎn)型的需求;另一方面則是實體企業(yè)謀求通過資本運(yùn)作探索新的利潤增長點(diǎn)

進(jìn)入2012年,以“募資-投資-上市”為主要運(yùn)作模式的中國式PE似乎集體陷入困境。在募資與退出雙雙不暢的壓力下,中國資本市場急需一個新的力量,來承接眾多陷入進(jìn)退兩難的PE項目。

因此,當(dāng)6月25日,中信證券旗下金石投資獲得證監(jiān)會批復(fù)籌建并購基金,允許面向機(jī)構(gòu)投資者募資的消息傳出后,自然引起了市場的廣泛關(guān)注。中信之外,另有多家券商向證監(jiān)會申請籌建對外募資的并購基金。

而此前,市場已經(jīng)不少資金瞄向了并購市場,并紛紛設(shè)立并購基金,這些基金多以上市公司為背景,謀求產(chǎn)業(yè)鏈條的整合,專注于細(xì)分市場,實現(xiàn)了產(chǎn)業(yè)鏈整合和業(yè)務(wù)布局調(diào)整,提升了市場競爭力,有力地推動了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

根據(jù)清科研究中心最新統(tǒng)計數(shù)據(jù),2012年1-8月中國并購市場共完成572起并購交易,其中502起披露交易總金額共計323.83億美元。雖較2011年的數(shù)據(jù)有所下滑,但2012年中國并購市場整體表現(xiàn)仍優(yōu)于其他年份。依托活躍的中國并購市場,作為專注于從事企業(yè)并購?fù)顿Y的私募股權(quán)基金,并購基金將迎來發(fā)展良機(jī)。同時,受資本市場低迷,IPO退出渠道狹窄和退出回報下滑的影響,VC/PE投資機(jī)構(gòu)手中持有大量尚未退出的項目,亦為并購基金提供了巨大的項目池。其中,實業(yè)資本在并購基金市場日趨活躍。

并購基金漸入佳境

PE賺快錢的時代已經(jīng)一去不復(fù)返了。

宏觀經(jīng)濟(jì)的持續(xù)低迷,資本市場的估值回歸,讓越來越多業(yè)內(nèi)人士感到PE以往賺快錢的方式越發(fā)難以為繼,行業(yè)寒氣漸濃,募投管退各環(huán)節(jié)都開始出現(xiàn)瓶頸因素。記者采訪的多位業(yè)內(nèi)人士均認(rèn)為,長期來看,發(fā)展并購市場是大趨勢。

“并購基金春天將臨”。振華投資副總經(jīng)理王軍認(rèn)為,隨著實體經(jīng)濟(jì)走差,PE回報率降低,而LP斷供、PE機(jī)構(gòu)和被投企業(yè)因業(yè)績對賭協(xié)議產(chǎn)生矛盾等問題日漸增多,PE行業(yè)的“好日子”似乎過去了,轉(zhuǎn)型的必要迫在眉睫,并購基金成為發(fā)展趨勢。

據(jù)了解,并購基金是目前歐美成熟金融市場私募股權(quán)基金的主流模式。目前全球有超過9000家PE管理運(yùn)營著逾1.9萬億美元資產(chǎn),其中并購基金占63.0%。

受國際金融危機(jī)影響,風(fēng)行了40多年的國際并購基金遇到重挫,而我國并購市場卻隨著PE行業(yè)的“火爆”,以及在市場內(nèi)在需求和外在的政策刺激下,并購市場規(guī)模空前放量。

2010年8月國務(wù)院27號文發(fā)布后,多部委聯(lián)手發(fā)布實質(zhì)性的操作政策,使此輪以產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和升級的資產(chǎn)重組并購迎來新的高潮;工信部制定的汽車、鋼鐵、水泥、機(jī)械制造、電解鋁、稀土、電子信息和醫(yī)藥等八大重點(diǎn)行業(yè)企業(yè)兼并重組;國資委主導(dǎo)的央企資源整合成為并購重組亮點(diǎn)??一時間,中國并購基金在市場上的選擇機(jī)會明顯增加。

數(shù)據(jù)顯示:2011年全球并購交易總額是2.28萬億美元,而中國的交易金額占了全球總量的7.5%,占了亞洲地區(qū)并購總額的33%。中國僅次于美國成為全球第二大的并購市場。

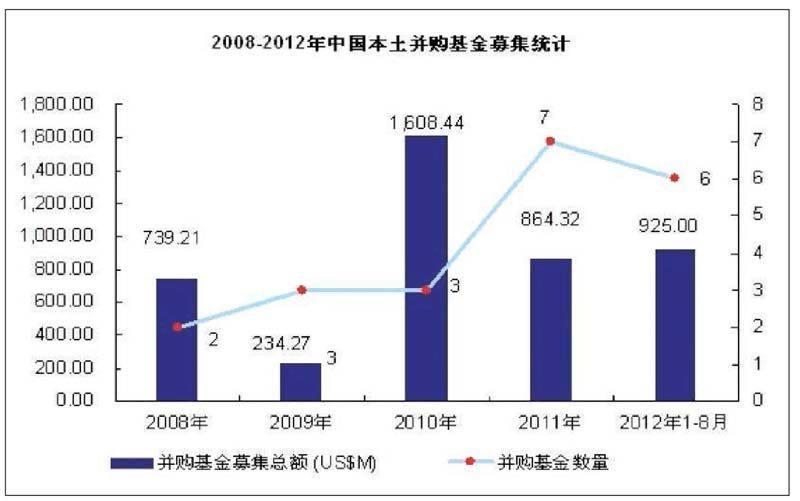

2010年是中國并購基金崛起的轉(zhuǎn)折點(diǎn)。清科研究中心統(tǒng)計數(shù)據(jù)顯示,2010年中國并購基金完成20起并購?fù)顿Y,涉及金額35.88億美元;2011年完成11起投資,涉及金額41.49億美元。

上文中提到的中信證券這支并購基金已經(jīng)開始向外募集資金,計劃總募集規(guī)模為80億元左右,這將在中國截止目前為止的并購基金中博得頭籌。王軍認(rèn)為,券商并購基金的成立順應(yīng)了日漸成熟的并購市場,并為并購市場樹立標(biāo)桿。

一直以來,中國的PE基金大部分實行的是投資但不控股,謀求IPO退出等單一退出渠道,與成熟市場buyout基金和VC基金平分天下的格局頗為不同。隨著IPO退出渠道受阻,經(jīng)濟(jì)下行態(tài)勢明顯,并購市場將變得更加活躍。而并購基金與PE基金最大的不同,即是謀求企業(yè)的控股權(quán),通過改造企業(yè)管理,提升企業(yè)價值,并轉(zhuǎn)賣獲利。

但目前的問題是,中國缺少比較完善的控股權(quán)轉(zhuǎn)讓市場,由此項目“爛”在手里的可能性比較大。“基金一般都有一定的期限,到期都要兌付,缺少成熟的轉(zhuǎn)賣市場讓LP也非常不放心。”一位PE基金合伙人表示。

在這樣的情況下,中國的并購基金亦不排除在收購、改造企業(yè)之后依舊通過上市退出。

實業(yè)“唱”主角

實業(yè)資本踴躍進(jìn)入并購基金,是一種新的市場動向。

據(jù)統(tǒng)計,2012年1—8月中國市場已披露設(shè)立和擬設(shè)立本土并購基金共6支,總募集目標(biāo)達(dá)29.74億美元,其中兩家實業(yè)集團(tuán)公司披露將設(shè)立并購基金,募集目標(biāo)為9.46億美元(合60億人民幣)。清科研究中心研究員姬利認(rèn)為,實業(yè)系并購基金的不斷出現(xiàn),一方面體現(xiàn)實體企業(yè)通過并購實現(xiàn)企業(yè)擴(kuò)張轉(zhuǎn)型的需求;另一方面,國內(nèi)經(jīng)濟(jì)下行壓力持續(xù),實業(yè)發(fā)展遭遇困境,實體企業(yè)謀求通過資本運(yùn)作探索新的利潤增長點(diǎn)。

從2011年開始,實業(yè)資本就已經(jīng)將目光盯向并購基金領(lǐng)域,除被市場譽(yù)為并購基金中堅力量的券商系以外,復(fù)星集團(tuán)、新希望、科瑞集團(tuán)等實業(yè)資本在中國并購基金市場上已經(jīng)浮出水面。實業(yè)系也逐漸成為并購基金一支不可忽視的力量,且這支力量不斷有實業(yè)資本加入而獲得補(bǔ)充。

2011年,湖南大康牧業(yè)股份有限公司和北京合眾思壯科技股份有限公司先后與天堂硅谷合作設(shè)立并購基金,基金主要投向與實業(yè)公司行業(yè)相關(guān)的領(lǐng)域,旨在協(xié)助實業(yè)公司進(jìn)行戰(zhàn)略投資和擴(kuò)張。2012年,大連大顯集團(tuán)宣布與景良投資合作,擬設(shè)立新疆景良大顯農(nóng)業(yè)并購基金,該基金主要用于投資大顯集團(tuán)旗下的新疆農(nóng)業(yè)項目。

目前實業(yè)資本設(shè)立并購基金主要出于以下考慮:

解決資金短缺問題。企業(yè)在進(jìn)行并購活動或戰(zhàn)略投資時,依然面臨著資金短缺的問題。銀行并購貸款、銀團(tuán)貸款等其他融資方式由于條件嚴(yán)苛、流程復(fù)雜等問題,對于一般的企業(yè)來說操作較為困難。通過設(shè)立并購基金,實業(yè)資本可以向社會募集資金,藉此解決資金短缺問題。

最大化資金使用效率。根據(jù)倫敦私募基金研究機(jī)構(gòu)Preqin《2012私募基金業(yè)績監(jiān)測報告》,2002年至2011年十年間,私募基金年化內(nèi)部收益率為11.9%,其中并購基金業(yè)績居首,年化內(nèi)部收益率高達(dá)19.0%,優(yōu)于夾層基金、母基金和創(chuàng)業(yè)資本。實業(yè)資本利用手中可投資資金設(shè)立并購基金,并通過募資、杠桿收購等方式提升投資回報率,從而最大化資金使用效率。

抄底收購優(yōu)質(zhì)資產(chǎn)。歐美國家財政問題拖累全球經(jīng)濟(jì)下行風(fēng)險持續(xù)加劇,發(fā)達(dá)經(jīng)濟(jì)體下眾多優(yōu)質(zhì)資產(chǎn)面臨經(jīng)營困難,目前估值較低。實力雄厚的國內(nèi)企業(yè)設(shè)立并購基金,可以憑借自身的實業(yè)背景優(yōu)勢,在市場上遴選真正具備重組后上市潛力的項目,并依靠企業(yè)本身的實業(yè)運(yùn)作和管理實力,幫助被投資企業(yè)實現(xiàn)成功整合重組或運(yùn)作上市。

姬利告訴記者,券商設(shè)立運(yùn)作并購基金的優(yōu)勢主要體現(xiàn)在扎實的客戶基礎(chǔ)和廣泛的行業(yè)研究,而實業(yè)資本掘金并購基金,憑借的則是其深厚的產(chǎn)業(yè)背景和并購運(yùn)作的操作經(jīng)驗。其優(yōu)勢具體體現(xiàn)在:

產(chǎn)業(yè)背景為并購基金項目甄選和整合重組打下堅實基礎(chǔ)。實業(yè)系并購基金的投資方向大多與發(fā)起企業(yè)的主業(yè)領(lǐng)域一致,并側(cè)重于投資發(fā)起企業(yè)上下游產(chǎn)業(yè),為此并購基金在投資項目甄選和投后整合重組上可發(fā)揮背后企業(yè)的產(chǎn)業(yè)背景優(yōu)勢,從而提升并購基金的投資效率以及整合重組的成功率。

并購基金發(fā)起企業(yè)可為項目退出留“后手”。大顯集團(tuán)在設(shè)立新疆景良大顯農(nóng)業(yè)并購基金時承諾,5年期滿如果基金投資項目未上市,大顯集團(tuán)將按160%收購其他基金持有人份額,并承諾在條件滿足的情況下,將項目注入上市公司大連控股,獲得上市的高收益。實業(yè)系并購基金的投資項目通常旨在補(bǔ)充背后企業(yè)的產(chǎn)業(yè)鏈,在投資項目上市或其他方式退出承壓的情況下,基金發(fā)起企業(yè)或可接手投資項目,并可以此作為募資時吸引投資者的籌碼。

除了優(yōu)勢,實業(yè)系并購基金在現(xiàn)實運(yùn)作過程中也不可避免存在不足,如:與背后實體企業(yè)的依存關(guān)系會增加并購基金發(fā)展的不確定性;實業(yè)系并購基金運(yùn)作的獨(dú)立性會受到投資者質(zhì)疑;相比專業(yè)性并購基金,實業(yè)系在投資運(yùn)作、交易設(shè)計等方面處于劣勢。

不管怎樣,實業(yè)資本已經(jīng)開始實實在在參與到并購基金領(lǐng)域來了,并且有越來越多的實業(yè)加入的趨勢,對于未來的并購基金市場而言,實業(yè)系注定會成為并購基金行列中不可忽視的一支力量。面對自身特有的優(yōu)劣勢,實業(yè)系并購基金需要從結(jié)構(gòu)設(shè)計、產(chǎn)業(yè)特點(diǎn)等角度考慮,進(jìn)一步提升投資效率和成功率,從而在企業(yè)轉(zhuǎn)型發(fā)展的過程中發(fā)揮積極的助推作用。

未來幾年國內(nèi)市場

機(jī)會大于海外

一般來說,并購基金的投資標(biāo)的比較偏向于已形成一定規(guī)模和產(chǎn)生穩(wěn)定現(xiàn)金流的成形企業(yè),因此基金在選擇投資市場時會傾向于經(jīng)濟(jì)發(fā)展階段較為成熟的市場。國內(nèi)經(jīng)濟(jì)發(fā)展總體上仍處于工業(yè)化中后期階段,企業(yè)大多處于成長期,相較于歐美發(fā)達(dá)市場而言,國內(nèi)市場上適合并購基金投資風(fēng)格的標(biāo)的較少,另外受當(dāng)下海外資產(chǎn)低估的吸引,并購基金多扎堆掘金海外市場。實業(yè)系并購基金在設(shè)定投資地域時,除考慮合適并購標(biāo)的外,基金設(shè)立企業(yè)更多的會考慮實業(yè)發(fā)展需求,從實業(yè)發(fā)展的角度設(shè)定并購基金的關(guān)注地域。

通過表1的分析,我們發(fā)現(xiàn)關(guān)注海外投資的實業(yè)系并購基金規(guī)模明顯高于專注國內(nèi)市場的并購基金,究其原因,一方面與基金設(shè)立企業(yè)的規(guī)模有關(guān),另一方面受海外并購項目規(guī)模較大的影響。另外,專注國內(nèi)市場的實業(yè)系并購基金通常選擇實業(yè)與PE機(jī)構(gòu)合作的方式,而投資方向傾向海外的并購基金則由實體企業(yè)通過設(shè)立股權(quán)投資機(jī)構(gòu)獨(dú)立運(yùn)作。

從投資行業(yè)來看,2006-2011年期間,中國并購基金投資的企業(yè)分布在連鎖及零售、房地產(chǎn)和化工原料及加工等一級行業(yè)。

那么,未來幾年,并購的熱點(diǎn)和機(jī)會在哪些行業(yè)呢?國內(nèi)并購還是海外并購機(jī)會更多?

王軍表示,受國內(nèi)經(jīng)濟(jì)下行的影響,國內(nèi)市場企業(yè)面臨較大的經(jīng)營壓力,資產(chǎn)出售的意愿增強(qiáng),而中國經(jīng)濟(jì)經(jīng)過30年的高速發(fā)展,部分行業(yè)出現(xiàn)了產(chǎn)能過剩的現(xiàn)象。基于這個邏輯,目前在那些產(chǎn)能過剩、效率低下或者效益下降的制造業(yè)領(lǐng)域會產(chǎn)生極好的并購機(jī)會。

另一PE認(rèn)為,未來5年最有并購價值的行業(yè),首先應(yīng)該是在同質(zhì)化比較嚴(yán)重的行業(yè),如在線連鎖零售、快速消費(fèi)品和區(qū)域百貨等消費(fèi)領(lǐng)域;其次是輕資產(chǎn)重技術(shù)的TMT領(lǐng)域,此類并購“消化”比較容易;第三是生物醫(yī)藥領(lǐng)域,這是因為生物醫(yī)藥領(lǐng)域的研發(fā)投入和銷售渠道建設(shè)都是中長期的,綜合來看,通過并購進(jìn)入市場是一種較好的形式。

姬利則補(bǔ)充道,隨著國內(nèi)經(jīng)濟(jì)不斷深入進(jìn)行結(jié)構(gòu)調(diào)整,更多國內(nèi)企業(yè)進(jìn)入轉(zhuǎn)型期,為解決資金短缺的問題,并借鑒基金在資本運(yùn)作方面的經(jīng)驗,與PE合作設(shè)立或獨(dú)立設(shè)立并購基金會則會成為更多實體企業(yè)的選擇,并購基金將成為企業(yè)轉(zhuǎn)型發(fā)展的有力推手。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12