民生景氣行業6個月瘦身90.87% “幫忙資金”氣短

2012-04-29 07:54:41李英

新財經 2012年11期

關鍵詞:基金

李英

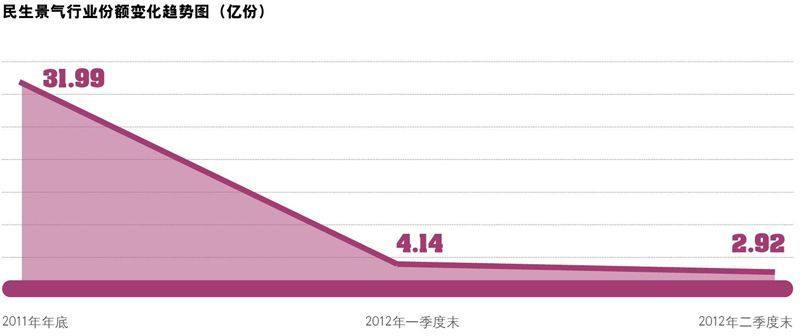

今年以來,A股市場持續震蕩,基民的持基信心遭到挑戰。據筆者觀察,可對比的429只主動管理型偏股基金,有368只今年以來總份額出現瘦身,占比高達85.78%。尤為引人注意的是,2011年下半年成立的股基首募規模第一名——民生加銀景氣行業,在短短6個月時間里瘦身90.87%。

來自Wind資訊的最新統計數據顯示,429只主動管理型偏股基金截至二季度末總份額13741.46億份,與去年年底相比,上半年共被凈贖回751.84億份,平均每只基金被凈贖回1.75億份。其中,一季度平均每只股基被凈贖回0.99億份,二季度平均每只股基被凈贖回0.77億份。主動管理型偏股基金總份額縮水超過一半的有20只,包括4只基金瘦身幅度超過90%。這4只基金分別是華安科技動力股票、中銀中小盤成長股票、民生加銀景氣行業股票、海富通國策導向股票,縮水幅度分別為93.07%、91.35%、90.87%、90.84%。

作為2011年下半年設立股基的首募冠軍,民生加銀景氣行業股票的瘦身令人格外關注。該基金2011年11月22日設立時,首募份額31.99億份,首募規模高達31.98億元。遺憾的是,這種資產規模并未維持多久。今年一季報顯示,該基金被贖回28億份,規模從成立時的31.99億份“縮水”至4.14億份;二季報披露,該基金規模繼續“縮水”,僅有2.9億份,規模3.37億元。也就是說,該基金設立以來已經“縮水”達90.87%。

在基金業,造成基金贖回的原因比較復雜,不外乎有三種:一是業績不佳,基民憤然拋售;二是基金公司高管或投研團隊出現變化,公司品牌不被持有人看好;三是部分“幫忙資金”撤退,致使基金份額陡然下降。

筆者看來,民生加銀景氣行業股票的規模“縮水”主要是第三種原因。

首先,民生加銀景氣行業股票回報率水平較高,截至10月20日,年內回報率9.89%,居同類基金第42名,排名約前1/10區域。顯然,因業績不佳,基民憤然拋售的因果關系不成立。其次,民生加銀基金公司自去年初原總經理張嘉賓離職,年中原董事長楊東被調走后,核心管理團隊均在民生加銀景氣行業成立前已進行了大“換血”,所以,該基金的贖回也不會是因公司團隊引起的。

那么,該基金份額大縮水背后的黑手就極有可能是“幫忙資金”的撤退。

據分析,民生加銀基金背靠民生銀行,現任董事長萬青元由民生銀行董事會原辦公室主任出任,總經理俞岱曦原來則在銀行系的中銀基金擔任副總。“背靠大樹好乘涼”的民生加銀基金,自然在發售新產品時有“幫忙資金”給足面子。不過,給力一時而非一世,完成新基金募集后,“幫忙資金”快速撤退,導致基金規模緊急瘦身。

筆者還注意到,低迷市場形勢下,于8月7日結束募集的民生加銀紅利回報基金以30.44億的首募規模位居年內主動偏股基金募集規模首席,這只基金是否同樣“注水”嚴重?會否走上民生加銀景氣行業緊急瘦身的老路子?我們拭目以待。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10