代理成本對制衡與監督的影響

2012-04-29 16:44:16黃俊榮王秀麗鄭石橋

會計之友 2012年26期

黃俊榮 王秀麗 鄭石橋

【摘 要】 制衡與監督是內部控制的兩種基本結構。文章采用實驗的方法研究代理成本如何影響制衡和監督機制的選擇,根據實驗數據統計分析發現,代理成本與制衡的控制方式顯著正相關,即代理成本越高,越是需要采用制衡方式;代理成本與監督的控制方式顯著負相關,即代理成本越高,越是不適宜采用監督的方式。

【關鍵詞】 代理成本; 內部控制; 制衡; 監督

一、引言

每個組織都要完成許多交易,這些交易在履行過程中都存在風險,需要設計一定的控制結構來應對風險。制衡和監督是內部控制的兩種基本結構,它們具有不同的控制成本和控制效率,如果應該用監督的控制方式但卻采用了制衡,或者應該用制衡的控制方式而采用了監督,則控制的成本和效率都會受到嚴重影響(謝志華,2009)。影響制衡和監督的因素有很多,本文從代理成本的角度,根據實驗數據統計分析發現,代理成本與制衡方法的采用顯著正相關,代理成本越高,越需要采用制衡;代理成本與監督方法的采用顯著負相關,代理成本越高,越不可以采用監督。

二、理論分析和研究假設

制衡是各方以平等地位所形成的權利義務的相互牽制和制約,監督就是對其他主體所從事的工作或行為進行檢查,以判斷其工作或行為的合規合法性(謝志華,2009)。代理成本、合約類型、交易特點、控制環境及控制主體的個人特征可能是影響監督和制衡選擇的因素(謝志華,2009;鄭石橋等,2009)。這些因素中,就代理成本來說,不同代理成本的交易需要不同的控制結構,控制結構與代理成本的有效組合是實現交易的風險控制目標并降低風險控制成本的前提(Williamson,1979;Spekle,2001;Vosselman,2002;Ouchi,1979,1980)。當代理問題較為嚴重時,則信息不對稱和道德風險亦可能較為嚴重,如果采用監督的控制方式,由于監督的“度”不易把握,容易在到位與越位問題上徘徊;可能出現應該監督的放棄監督,或者應該重點監督的反而沒有受到監督等監督失靈問題(葛洪義,2007)。在這種情形下,如果采用制衡的方式,則同是制度內部同一層級多個不同權利主體之間的相互制約,由于制約的雙向性,任何權利主體既是制約者又是被制約者,制約者和被制約者都在制度內,這種制度內部的自動制約機制,使得制約者可以對被制約者進行實時監控,無須外力的影響就可以制約到位,不僅制約效率高,而且制約成本低(陳朝宗,2004)。當代理問題不嚴重時,道德風險亦不嚴重,如果采用制衡,則不同主體之間相互牽制,對本來不嚴重甚至根本就不存在的風險如臨大敵,這就可能會降低工作效率。相反,這種情形下如果采用監督方式,由于監督者一般不直接介入交易的具體運作,所以,不會直接影響交易的具體效率,從而能夠達到效率高、成本低的效果。

根據以上分析,本文提出如下假設:

假設1:在企業具體業務中,代理成本的高低不同采用制衡抑或監督的控制方式也會存在差異。

假設2:在企業具體業務中,當代理成本較高時,越傾向于采用制衡的控制方式。

假設3:在企業具體業務中,當代理成本較低時,越傾向于采用監督的控制方式。

三、研究設計

(一)實驗設計

1.實驗任務

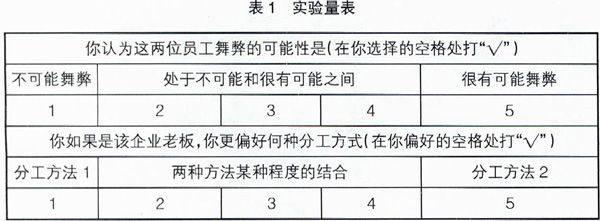

本實驗以企業的財務業務、采購業務、銷售業務的內部人員分工為基礎,設計三組六個案例,每組兩個案例,由于需要考察代理成本對內部控制制衡與監督方式的影響,因而在案例設計中采用相同的業務,但是在代理成本上存在差別,即以業務人員是否與企業老板有親戚關系來區別代理成本的大小。為了能夠進行變量衡量,對代理成本用舞弊可能性來進行替代,如果業務人員與企業老板之間沒有親戚關系,即意味著兩者的關聯性越弱,則業務人員進行舞弊的可能性會增強,即代理成本較高,相反,若業務人員與企業老板有親戚關系,即意味著兩者之間具有較強的關聯關系,則業務人員進行舞弊的可能性較小,即代理成本較低。要求在每個案例設定的情景下,按5級量表判定舞弊可能性并選擇對監督或制衡的偏好程度。具體的案例如下:

第一組:財務業務

案例1:某企業財務部門雇用兩個工作人員A和B,由他們負責出納業務和會計業務,他們都與企業老板沒有親戚關系,有兩種可能的分工方法,一是A從事出納,B從事會計,稱為分工方法1;二是A同時兼任出納和會計,事后由B進行審核,稱為分工方法2。

案例2:業務內容與案例1基本相同,區別點是這兩個工作人員A和B都與老板有親戚關系。有兩種可能的分工方法,一是A從事出納,B從事會計,稱為分工方法1;二是A同時兼任出納和會計,事后由B進行審核,稱為分工方法2。

第二組:采購業務

案例3:某企業采購部門雇用兩個工作人員A和B,由他們負責供應商的選擇和訂單談判,他們都與企業老板沒有親戚關系,有兩種可能的分工方法,一是A從事供應商選擇,B從事訂單談判,稱為分工方法1;二是A同時兼任供應商選擇和訂單談判工作,事后由B進行審核,稱為分工方法2。

案例4:業務內容與案例3基本相同,區別點是這兩個工作人員A和B都與老板有親戚關系。有兩種可能的分工方法,一是A從事供應商選擇,B從事訂單談判,稱為分工方法1;二是A同時兼任供應商選擇和訂單談判工作,事后由B進行審核,稱為分工方法2。

第三組:銷售業務

案例5:某企業銷售部門雇用兩個工作人員A和B,由他們負責銷售和收款業務,他們都與企業老板沒有親戚關系,有兩種可能的分工方法,一是A負責銷售,B負責收款,稱為分工方法1;二是A同時承擔銷售和收款工作,事后由B進行審核,稱為分工方法2。

案例6:業務內容與案例5基本相同,區別點是這兩個工作人員A和B都與老板有親戚關系。有兩種可能的分工方法,一是A負責銷售,B負責收款,稱為分工方法1;二是A同時承擔銷售和收款工作,事后由B進行審核,稱為分工方法2。

上述六個案例,參與實驗的人員需作出兩個選擇,一是按5級量表判斷每種情形下員工舞弊的可能性;二是按5級量表選擇對此業務的控制方式即選擇不同的分工方法,分工方法1代表了制衡,分工方法2代表了監督,即選擇的分值越小越是偏向制衡,分值越大越是偏向監督。具體量表及含義如表1所示。

為了鼓勵參與實驗者能較為客觀和認真的進行選擇,本實驗特設立實驗報酬。

2.實驗報酬方案

在選擇前,請您認真思考,如果您的選擇與大多數人的選擇一致,您將獲得正常報酬20元,如果您的選擇與大多數人不一致,您只獲得一半的報酬。

3.實驗人員

實驗人員是某大學會計專業碩士研究生,他們具有內部控制相應的專業知識,能夠對實驗案例進行理性思考和選擇,所以,他們是恰當的實驗參與人員。

4.實驗步驟

第一步:實驗主持人給實驗人員發放提示材料,介紹報酬方案,并提請大家正確理解制衡和監督的本質,并提問是否存在疑問。大家都無疑問之后,進入第二步。

第二步:發放實驗材料,實驗人員填寫完畢后收回。

第三步:統計問卷并發放報酬。

(二)變量設計

1.代理成本(X):用舞弊可能性表示,按5級量表確定,數值越大,舞弊可能性越大,代理成本越高。相反,則代理成本越低。

2.控制方式(Y):控制方式表現為分工方式的不同,主要有兩種即制衡和監督。根據量表設計,問卷中的數值越小,表示越傾向于制衡的控制方式。反之,數值越大,表示越傾向于監督的控制方式。

3.用Xi代表不同業務活動中的代理成本,用Yi代表不同業務活動中采用的控制方式,其中i=1,2,3,分別表示財務業務、采購業務和銷售業務。

四、統計分析

為了檢驗企業具體業務活動中代理成本是否會對制衡與監督的控制方式產生顯著差異,以檢驗假設1,我們首先采用方差分析的方法來進行。

(一)代理成本的高低對監督或制衡的方差分析

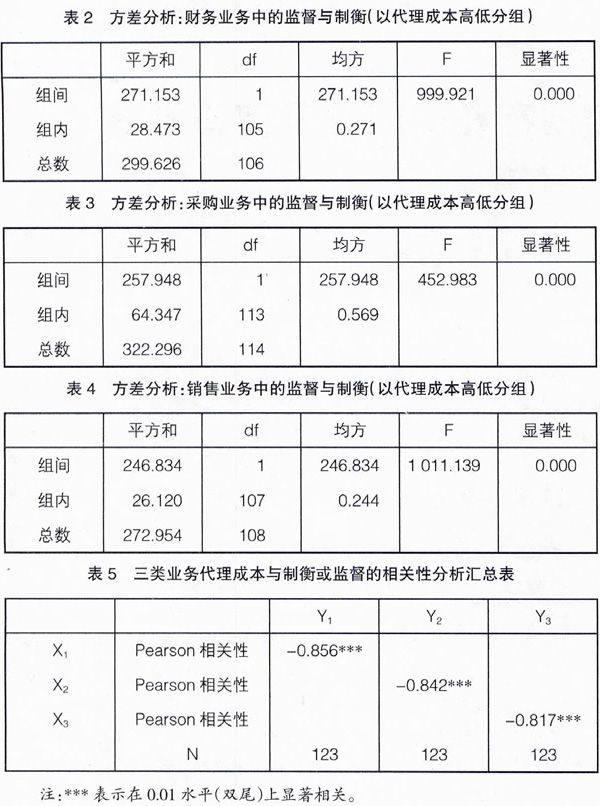

代理成本的不同是否會對監督或制衡的控制方式產生顯著性的差異呢?我們采用方差分析的方法,對每類業務的代理成本實驗數據進行分組,根據實驗設計的內容,舞弊可能性越大,則代理成本越高。實驗數據采用的是5級量表,因而以3為分界,低于3的數據作為代理成本低的一組,高于3的數據作為代理成本高的組,方差分析的結果見表2、表3、表4的內容。各個業務的方差分析表中的F值均在0.01的水平上顯著,說明代理成本的高低不同所產生的控制方式(制衡或監督)存在顯著的差異。驗證了企業業務活動的代理成本高低對選擇制衡還是監督的控制方式產生了顯著的不同影響,從而使我們的假設1得以支持。

為了具體分析代理成本的高低與制衡或監督的控制方式之間是否具有相關性,并且有著怎樣的相關性,需要運用Pearson(皮爾遜)相關系數進行檢驗。

(二)代理成本與制衡或監督的相關性分析

實驗中每類業務均有兩種情形,用5級量表代表它們各自的代理成本(X)和控制方式(Y),即X1表示在財務業務中的代理成本,Y1表示在財務業務中的控制方式;同理X2表示在采購業務中的代理成本,Y2表示在采購業務中的控制方式;X3表示在銷售業務中的代理成本,Y3表示在銷售業務中的控制方式。相關分析結果見表5。

根據量表設計,問卷中的控制方式Y的數值越小,越是表示更傾向于制衡。反之,數值越大,越是表示更傾向于監督。從表5的相關性分析可以看出,每類業務的代理成本(X)與其控制方式(Y)均呈現出顯著的負相關關系,相關系數分別是-0.856、-0.842、-0.817,且在1%的水平上顯著,說明代理成本與控制方式之間呈現顯著的反向變動關系。這表明,代理成本越高,越傾向于使用制衡的控制方式,而代理成本越低,越傾向于使用監督的控制方式,因而對我們的假設2和假設3給予了驗證。

五、結論和啟示

制衡和監督是內部控制的兩種基本結構,許多因素會影響交易控制設計中對制衡和監督的選擇。本文根據實驗數據統計分析發現,代理成本的高低與制衡和監督方法的選擇有較強的相關性,在企業具體的業務活動中,當代理成本較高時,越傾向于采用制衡的控制方式;當代理成本較低時,越是傾向于采用監督的控制方式。

本文實驗發現告訴我們,代理成本越高的交易需要采用制衡來應對,代理成本低的交易則可以采用監督來應對。這個結果也可以用來解釋公司治理,在企業的公司治理中,家族制的非公眾公司,由于業主直接參與企業的管理,代理成本較低,所以不需要設置如股東會、董事會、監事會及管理層之間的制衡機制就能夠以較低的成本達到較好的治理效果。而對于涉及眾多股東的公眾公司來說,不管是家族性質的民營公司還是國有控股的公司,由于大量的投資者(股東)并不能直接參與公司管理,存在較為嚴重的代理問題,即代理成本較高,因而需要健全公司治理結構,在股東會、董事會及管理層之間設置較強的制衡機制才能夠達到良好的治理效果。再如,腐敗問題一直是人民關注的問題,懲治腐敗的效果一直不令人滿意,這其中的原因可能是我國對腐敗問題主要采用的是監督,而事實上,由于腐敗問題的代理成本很高,監督這種方式不適應于查處腐敗交易,那么采用制衡的方式則會更為有效。一些反腐敗的先進經驗也表明,制衡是應對腐敗的良藥,而監督則可能效果較差。總之,根據本文的發現,可以解釋公司治理也可以用于企業內部控制的設計。在企業的內部控制設計中,需要分析具體交易的代理成本,根據代理成本的高低來選擇制衡或監督的控制方式才能達到較優的效果。

【參考文獻】

[1] 謝志華.內部控制:本質與結構[J].會計研究,2009(12):70-75.

[2] 鄭石橋,徐國強,鄧柯,王建軍.內部控制結構類型、影響因素及效果研究[J].審計研究,2009(1):81-86.

[3] Williamson, O.E. Transaction-cost economics: the governance of contractual relations[J].Journal of Law and Economics,1979,22(2):233-261.

[4] Spekle, R. F. Explaining management control structure variety: a transaction cost economics perspective[J].Accounting,Organization and Society, 2001,26(4-5):419-441.

[5] Vosselman, E. G. Towards horizontal archtypes of management control: a transaction cost economics[J].Management Accounting Research, 2002,13(1):131-148.

[6] Ouchi, W. G. conceptual framework for the design of organizational control mechanisms[J].Management Science,1979,25(9):833-848.

[7] 葛洪義. “監督”與“制約”不能混同——兼論司法權的監督與制約的不同意義[J].法學,2007(10):3-6.

[8] 陳朝宗.制度的制衡與監督研究[J].中共福建省委黨校學報,2004(2):20-22.

猜你喜歡

人大建設(2020年4期)2020-09-21 03:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

浙江人大(2014年5期)2014-03-20 16:20:28