外資并購與目標企業效率研究:基于啤酒行業的實證分析

2012-04-29 00:44:03劉偉

經濟與管理 2012年5期

關鍵詞:效率

劉偉

摘要:外資并購是外國直接投資進入中國市場的一種主要手段。隨著加入WTO后,外資在中國啤酒行業掀起一波接一波的并購浪潮。以中國啤酒行業2002—2006年間28起并購為研究對象,選取124家啤酒企業的財務數據,采用DEA-Tobit兩階段回歸模型,實證分析外資并購相對于國內并購對目標企業的效率的影響。結果顯示:外資并購既沒有提升目標企業的純技術效率,也沒有對目標企業的規模效率產生影響,而與之形成對照的是內資并購對目標企業的純技術效率有顯著的提升。

關鍵詞:外資并購;目標企業;效率;啤酒行業

中圖分類號:F273 文獻標識碼:A 文章編號:1003-3890(2012)05-0044-05

一、引言

20世紀90年代以來,世界排名前十的啤酒企業如英博、喜力等紛紛進入中國啤酒市場,外資進入的第一次高潮在1995年前后,由于要直接面對當地企業的競爭,同時我國啤酒市場存在嚴重的地方保護,加之價格戰等惡性競爭愈演愈烈,大多數外資啤酒企業水土不服,不得不暫時退出我國市場。但從2002年后,外資啤酒巨頭開始對我國市場掀起第二輪攻擊,他們吸取了直接建廠的教訓,絕大部分采用參股或控股國內強勢啤酒企業的策略,這樣可以有效地繞過地方政府保護、打破市場割據,從而避免水土不服,通過直接收購中國啤酒企業股權進入中國市場。

與此同時,國內兩大啤酒企業青島啤酒和燕京啤酒也加快了并購整合的步伐。青啤從1994年就開始在全國范圍內開展并購,主要并購中小啤酒企業,先后并購了全國40多家啤酒企業。而燕京啤酒,同樣在2002年以來加快了對啤酒業的大規模并購步伐。其與青啤不同主要并購較大的企業,首先收購了廣西桂林的漓泉啤酒,接著2003年又成功收購了位列中國啤酒行業前10強,近三年的啤酒產銷量均穩定在40萬噸左右,有著福建省第一大啤酒企業和第一知名品牌的惠泉啤酒。

蘇賽特商業數據公司對啤酒行業并購的調查數據顯示,2001—2009年間,國內啤酒市場發生超過80次的收購行為,并購總金額超過400億元。平均每年有9起,平均每次并購金額約5億元。其中外資并購尤為活躍,英博啤酒在東南市場、嘉士伯啤酒在西部市場都擁有較高的市場份額。

外資并購的動機很多,其中最主要的不外乎兩點,一是通過并購實現協同效應從而提升效率,二是為了擴大市場份額提升市場勢力從而企圖壟斷市場,國內外學者關于這兩種效應展開了大量的實證檢驗。歸納講,常用的實證方法主要有三種:第一種方法是會計研究法,第二種方法是事件分析法,第三種是參數法和非參數法。其中事件分析法對數據要求不高,通過收集并購參與方股票市場價格數據,計算累計超常收益來檢驗并購事件宣告前后對并購參與方股票市場的價格波動效應。會計研究法主要利用財務報表和相關會計數據資料,對并購前后企業經營業績進行對比,來對并購的效應進行中長期檢驗。參數法和非參數法需要并購企業投入產出方面的數據,主要運用四種方法即數據包絡分析方法(DEA)、隨機邊界法(SFA)、自由分布法(DFA)以及厚層邊界法(TFA)對并購前后的效率進行衡量,并加以對比分析。

有不少學者實證研究的結果支持外資并購優于國內并購的觀點,如Harris and Rravenscraft(1991)、Kang(1993)、Markides and Ittner(1994)以及Samuel C.Weaver(2003) 都認為跨國并購產生協同效應且分散了經營風險形成國際一體化收益,所以跨國并購企業和目標企業相對于國內并購能獲得更大財富效應。Moden(1994)對瑞典外資并購的樣本進行了研究,發現在并購前并購目標廠商的平均勞動生產率低于行業平均水平,但在并購后其勞動生產率增長率顯著高于行業平均水平。

不過也有學者對此觀點提出了質疑。Dickerson(1997)和Andre etal(2004)分別對英國企業跨國并購的樣本以及加拿大跨國并購的樣本進行了研究,發現并購并沒有顯著改善企業的利潤率,一些收購公司在并購后三年經營業績大多出現了下滑,而且比國內并購的績效還差。Corhay etal(2000)和Lowinski etal(2004)分別研究了1990—1996年間荷蘭企業的跨國并購的財富效應,和1990—2001年瑞士并購案例的財富效應,研究結果比較一致,即跨國并購并未給收購方帶來明顯的財富效應,跨國并購與國內并購的財富效應沒有顯著的區別。

近年來,我國學者也對外資并購的績效進行了實證分析。其中認為外資并購能夠提升目標公司績效的研究主要有李善民等(2003)分別采用會計研究法和事件分析法兩種方法,對外資收購科龍電器的短期和長期效應進行了研究。周毅和曾勇(2005)基于EVA評價方法,以福特并購江鈴案為例,認為外資并購使江鈴汽車的EVA值逐年增加,業績有較大改善。陳繼勇等(2006)采用主成分分析法和多指標的財務評價法對中國汽車行業上市公司并購后的績效進行了檢驗,研究得出汽車行業外資并購的績效不僅明顯優于內資并購,而且這種業績的改善具備明顯的持續性的觀點。李梅(2008)以49起外資并購中國上市企業為樣本,應用事件分析法對并購前后40個工作日的財富效應進行了分析,認為外資并購增加了中國上市企業的股東財富,外資并購方式、外資是否控股以及目標企業與政府的關聯程度等對外資并購的財富效應也有影響。

而認為外資并購對目標企業績效影響不大甚至產生負面影響的觀點主要有:蘇明中(2008)和盧文瑩等(2004)分別對2001—2004年外資并購中國上市公司的樣本以及1995—2003年被外資收購的10家上市公司的樣本進行研究,蘇明中重點對并購目標公司的中期績效進行了研究,實證結果發現外資并購對上市公司中期績效沒有影響;而盧文瑩等選用代表盈利能力、經營能力、償債能力、現金流量比率和成長能力等五個方面的30個指標,重點研究了外資并購的財務績效,研究結論同樣表明,外資對中國上市公司的收購并沒有顯著提升目標公司的財務績效。

本文利用中國企業財務信息分析庫(秦數據庫)124家啤酒企業財務數據,對啤酒行業2002—2006四年間發生的14起外資并購相對于14起內資并購是否提升了目標公司的效率進行了分析。相對于以往國內的相關文獻,本文的一些研究突破表現為兩點:一是我們發現直接針對中國啤酒行業外資并購績效的定量研究并不多,而本文首次聚焦于中國啤酒行業外資并購的績效分析,運用兩階段DEA-Tobit模型測算啤酒企業的綜合技術效率、純技術效率和規模效率,并以此為被解釋變量,運用面板數據進行回歸,分析外資并購是否更能提升目標企業的效率。二是對外資并購績效進行實證分析的最大難點在于數據,本文的檢驗是基于124家啤酒企業,其銷售收入占全國總銷售收入90%以上,企業數量占全國啤酒企業數量的近1/4,相對大規模的樣本觀察值和面板數據結構使得估計結果更加可靠。

二、樣本、模型和研究方法

(一)樣本選取

中國企業財務信息分析庫(秦數據庫)提供了中國30多萬家企業財務數據,其中啤酒行業有600多家,進入本文研究樣本的啤酒企業共有124家,樣本的產生我們遵循以下原則:一是樣本企業財務數據必須完整且有連續三年及以上;二是樣本企業的年銷售金額在2001—2008年間至少有一年是大于3 500萬元人民幣;三是樣本企業連續三年內不存在被并購兩次以上;四是并購發生前,外資方所擁有的企業的股權比例并非排第一,但在并購發生后,外資方成為目標公司的最大股東,即發生了實質性的控制權轉移,從而使得并購活動對目標企業的效率可能產生影響。我們從中篩選得到124家啤酒企業2001—2008年的716個樣本數據。

(二)模型設定

DEA數據包絡方法是用數學規劃模型來評價相同類型的多投入、多產出的決策單元是否技術有效和規模有效的一種非參數統計方法。第一階段我們對124家啤酒企業的綜合技術效率、技術效率和規模效率進行度量,運用DEA方法測算三種效率關鍵是投入和產出變量的選擇,根據啤酒企業的生產特征以及數據的可獲得性,我們選取的投入變量有三個:一是主營業務成本;二是企業員工人數;三是總資產。選擇的產出指標為兩個:一是主營業務收入;二是利潤總額。選擇主營業務成本作為輸入指標是從公司的內部管理效率來考慮的,相對于主營業務收入的投入,是為獲得主營業務收入而產生的相關費用;選取企業員工人數以及總資產作為輸入指標是因為總資產和企業員工人數是由企業擁有并控制的物質和人力資源,對這些資源合理利用會給企業帶來經濟效益,我們以公司所擁有的總資產和企業員工人數作為標準來考察啤酒企業是否能夠將這些資源進行優化配置,從而產生較高的利潤。同時以總資產作為輸入指標也避免了上市公司之間以及非上市公司之間資本結構不同或同一公司不同時期股本和資產結構不同而導致的指標之間的不可比性。選擇主營業務收入作為一個輸出指標,是基于主營業務體現了公司的核心能力,是企業為完成經營目標而從事的經營活動所產生的收入,同時輸入指標中的主營業務成本對應的就是主營業務收入;選取利潤總額作為一個輸出指標,基于生產經營的經濟效益在很大程度上反映為企業利潤的大小,表明企業在每一會計年度的最終經營效果。我們運用的是MAXDEA5軟件來計算124家啤酒企業的三種效率,下面表1~表3分別列出了2002—2007年內資并購目標啤酒企業、外資并購目標啤酒企業以及非并購目標啤酒企業各年度平均綜合技術效率、純技術效率和規模效率值。

第二個階段我們進行Tobit模型回歸分析,我們以上一階段得出的124家啤酒企業的純技術效率和規模效率分別作為被解釋變量,以包括企業并購等各種影響企業效率的因素作為解釋變量構建回歸模型,由于企業的純技術效率和規模效率最大值被限定為1,這是一個截尾限值被解釋變量,采用最小二乘OLS回歸會導致一個有偏的和不一致的估計。為此我們采用面板數據的隨機效應Tobit模型進行回歸,我們建立如下回歸方程:

PE(SE)it =α0+α1COSit+α2MANit+α3FINit+α4LNTAit+α5DMit+α6FMit+uit+eit

其中:被解釋變量PE(SE)it分別為運用數據包絡分析方法得到的各啤酒企業的純技術效率值和規模效率值,由于我們樣本中企業純技術效率值和規模效率值為1的數量較少,所以我們無需采用Super效率DEA模型對啤酒企業三種效率值進行度量;控制變量COSit為i啤酒企業t期主營業務成本占企業銷售收入的比例,控制變量MANit為i啤酒企業t期管理費用占企業銷售收入的比例,控制變量FINit為i啤酒企業t期財務費用占企業銷售收入的比例,控制變量LNTAit為i啤酒企業t期總資產的自然對數,核心解釋變量DMit為虛擬變量,當i啤酒企業t期為內資所并購,從t+1期起取1,其余取0,核心解釋變量FMit為虛擬變量,當i啤酒企業為外資所并購,從t+1期起取1,其余取0。uit和eit為獨立,且Var(uit+eit)=σu2+σe2服從均值為0、方差為σ2的正態分布N(0,σ2)。

三、實證結果分析

表1~表3的數據表明總體上2002—2007年中國啤酒企業綜合技術效率偏低,造成綜合技術效率偏低的主要原因是體現企業決策層管理水平的純技術效率偏低,而企業的規模效率相對比較高,造成的原因一方面是我們選取樣本的關系,我們剔除了年銷售收入在3 500萬元以下的中小企業從而使得樣本企業基本上是規模以上啤酒,另一方面說明近年來啤酒行業企業自身擴大生產規模或進行并購重組也提升了規模效率。非并購目標啤酒企業三種平均效率從2002—2007年總體呈現上升趨勢,而內資和外資并購目標啤酒企業的三種平均效率在2002—2007年并沒有單方向的趨勢。

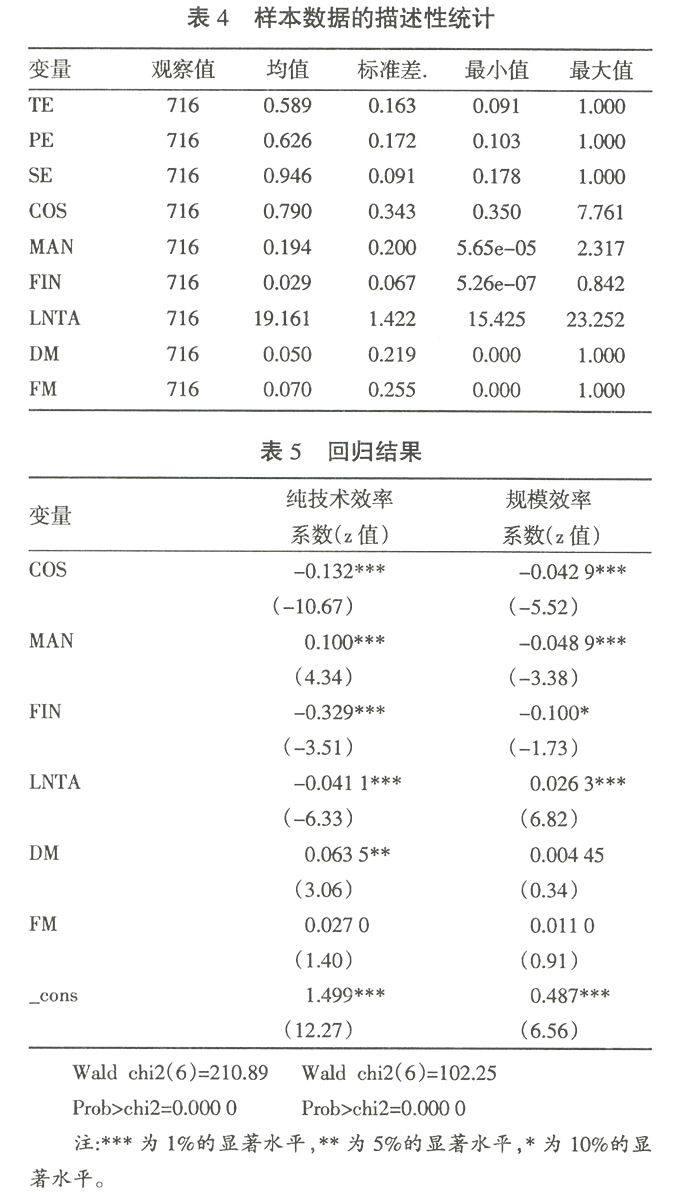

我們運用的軟件是Stata11.0統計軟件,表4為各個變量的描述性統計,表5為對124家啤酒企業2001—2008年的非平衡面板數據共計716個觀察值進行回歸分析的結果。

表5中第二列是以純技術效率PE為被解釋變量的方程回歸系數,由于Wald chi2值十分顯著,說明模型有很好的擬合性。其中控制變量COSit主營業務成本占企業銷售收入的比例,控制變量FINit財務費用占企業銷售收入的比例,其系數皆為負,且在1%的水平顯著,與我們預期一致,說明單位銷售收入主營業務成本和財務費用與企業純技術效率呈負相關關系。而控制變量MAN it管理費用占企業銷售收入的比例,系數為正,與我們的預期不一致。控制變量LNTA it總資產的自然對數,系數為負且在1%的水平顯著,說明隨著企業規模的增加,會造成啤酒企業純技術效率的下降。而我們最關心的是兩個核心解釋變量的系數及顯著性,內資并購虛擬變量DM系數為正且在5%的水平顯著,說明內資并購目標企業并購后相對于同期的其他非并購企業而言,其純技術效率要高出0.063 5。外資并購虛擬變量FM系數為正但不顯著,且在數值上要遠小于內資并購虛擬變量的系數。這說明啤酒行業外資并購并沒有如我們想象地顯著提升了目標企業的管理水平,進而提升效率。產生的原因,可能歸于國外先進的管理理念和方法與并購目標企業文化、員工素質等存在沖突,相反內資并購對提升目標企業的管理水平有相當大的幫助。

表5第三列是以規模效率SE為被解釋變量的方程回歸系數,同樣Wald chi2值在1%檢驗水平顯著。其中控制變量COSit的系數皆為負,且在1%的水平顯著,MAN it的系數也顯著為負。控制變量FINit的系數也為負,在10%的水平顯著,這些都與我們的預期完全相同。與以純技術效率為被解釋變量的情況不同,控制變量LNTA it系數為正且在1%的水平顯著,說明隨著企業規模的擴大,將提升企業的規模效率,這也和我們的預期相同。內資并購虛擬變量系數和外資并購虛擬變量系數皆為正,但都不顯著,說明啤酒行業無論內資并購還是外資并購對目標企業的規模效率都有正向影響,但影響并不明顯。

四、結論

本文以2002—2006年間我國啤酒行業28起外資并購和內資并購事件作為研究對象,考察了14起外資并購相對于內資并購是否提升了并購目標企業的效率,回歸結果表明,企業的主營業務成本占企業銷售收入的比例、管理費用占企業銷售收入的比例、財務費用占企業銷售收入的比例、總資產規模以及內資并購是影響企業效率的最為顯著的因素。除了管理費用占企業銷售收入的比例與企業純技術效率呈顯著正相關,與我們預期不一致外,企業的主營業務成本占企業銷售收入的比例、財務費用占企業銷售收入的比例與企業的純技術效率和規模效率呈顯著的負相關,管理費用占企業銷售收入的比例與企業規模效率呈顯著的負相關,都和預期相一致。值得注意的是企業總資產規模對企業的純技術效率和規模效率的影響呈相反的趨勢,即總資產和規模效率呈顯著的正相關,而對企業的純技術效率的影響呈顯著的負相關。

而外資并購虛擬變量與啤酒企業的純技術效率和規模效率呈不顯著的正相關,說明外資并購既沒有提升目標企業的純技術效率,也沒有提升目標企業的規模效率,而與之形成鮮明對比的是內資并購能夠顯著提升目標啤酒企業的純技術效率,但內資并購對提升目標啤酒企業的規模效率的作用同樣也不顯著。以上結果說明,一方面隨著我國啤酒行業競爭加劇,外部的競爭壓力迫使我國啤酒行業企業加強經營管理,提升管理水平從而與外資啤酒企業的先進管理差距縮小,外資并購對國內目標啤酒企業效益的正面影響進一步削弱,因此啤酒行業的外資并購將越來越不能成為改善國內啤酒企業的績效,加快企業發展的有效途徑。另一方面,汪海粟等(2006)研究成果顯示由于外資并購我國國有企業除了國際投資和企業并購理論中的一般動因外,最重要的動機就是獲得國內企業長期積累形成的無形資產,從而分享我國啤酒行業快速成長所帶來的超額回報,而外資并購并沒有如我們所期待的以市場換技術給國內啤酒目標企業帶來先進的技術和管理水平,進而提升目標企業的生產效率。

參考文獻:

[1]陳繼勇,潘勇輝.外資并購中國上市公司績效及其持續性研究:來自汽車行業的經驗證據[J].經濟管理,2006,(4).

[2]李善民,王彩萍.格林柯爾收購科龍電器分析[J].經濟理論與經濟管理,2003,(11).

[3]李梅.外資并購的財富效應及影響因素的實證分析[J].世界經濟研究,2008,(2).

[4]潘世明.外資并購的長期績效研究:基于DEA的實證分析[J].經濟問題,2010,(11).

[5]盧文瑩,阮希瑋.外資并購策略[M].上海:上海財經大學出版社,2004.

[6]蘇明中.外資并購我國上市公司中期績效的實證分析[J].國際貿易問題,2008,(11).

[7]周毅,曾勇.基于EVA的外資并購績效研究——福特并購江鈴的案例分析[J].電子科技大學學報(社會科學版),2005,(1).

[8]Andre P.,Kooli M.,and LˊHer,J.F. The Long-Run Performance of Mergers andAcquisitions:Evidence from the Canadian Stock Market[J].Financial Management,Winter,2004:27-43.

[9]Corhay,A.,Rad,A.T.International Acquisitions and Shareholder Wealth Evidence from the Netherlands[J].International Review of Financial Analysis,2000:163-174.

[10]Harris,R.S. and D. Rravenscraft.The Role of Foreign Acquisitions in Foreign Direct Investment:Evidence form the U.S. Stock Market[J].Journal of Finance,1991:825- 844.

[11]Lowinski,F.,Schiereck,D.and Thomas,T.W. The Effect of Cross-Border Acquisitions on Shareholder Wealth---Evidence from Switzerland[J].Review of Quantitative Finance and Accounting,2004:315-330.

[12]Kang,J. The international corporate control:Mergers and acquisitions of US firms by Japanese firm[J].Journal of Financial Economics,1993:345-371.

[13]Markides ,C.C.,Ittner. C.D.. Shareholder Benefits from Corporate International Diversification :Evidence from U.S.International Acquisitions[J].Journal of International Business Studies,Second quarter,1994:343-366.

責任編輯、校對:梁佳

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32