2012年上半年我國水泥行業(yè)現(xiàn)狀分析

2012-04-29 22:45:29符敬慧羅德元

居業(yè) 2012年9期

符敬慧 羅德元

我國水泥行業(yè)經過近十年的迅猛發(fā)展,水泥產量占據世界水泥產量的半壁江山,以不到14億的人口,消耗接近世界水泥產量的60%,2010年我國人均水泥消費量1395kg,是世界人均水平的2.6倍。盡管中國國情特殊,但長時間維持這么高的人均消費量是不現(xiàn)實的。本文中通過上半年中國水泥產量、價格分析,得以窺見當前的水泥產業(yè)發(fā)展大概。

1、2012年前六個月水泥行業(yè)現(xiàn)狀

2012年前6個月,水泥行業(yè)發(fā)展增速放緩,全國共生產水泥9.94億噸,同比增長5.6%;生產水泥熟料6.17億噸,同比減少0.54%。其中窯外分解熟料產量5.02億噸,同比增加0.32%,窯外分解熟料產量占總熟料產量81.29%,其它窯型熟料產量1.15億噸,多屬于淘汰產能(生產特種水泥除外)。60家大型水泥企業(yè)集團熟料產量占熟料總產量的比例接近70%。

2、全國六大地區(qū)水泥發(fā)展概況

(1)全國六大區(qū)水泥、熟料產量概況(見表1、2)。

(2)全國六大區(qū)重點聯(lián)系企業(yè)水泥熟料生產概況(見表3、4)。

3、產量變化的原因分析

從全國統(tǒng)計數據看,2012年上半年水泥產量同比增長5.48%,遠低于2011年上半年19.57%的增幅;熟料產量同比減少0.54%,結束連續(xù)多年熟料產量快速增加的趨勢。幾大地區(qū)水泥產量增速最快的是西北地區(qū),其原因是該地區(qū)水泥總量相對較少,基數低,如有幾條新線投產,增速表現(xiàn)較明顯:中南、西南地區(qū)水泥產量增速較快,華北、華東地區(qū)水泥產量增速較低,東北地區(qū)負增長(與東北地區(qū)上半年建筑施工時間較短有關)。從水泥生產總量看,華東地區(qū)占全國總量的32.94%,占比居于首位,中南地區(qū)居于次席,西北、東北地區(qū)水泥總量較低。六大地區(qū)水泥的增速與產量,與經濟的發(fā)展水平和經濟總規(guī)模基本吻合,西北、中南、西南經濟發(fā)展較快的地區(qū)水泥需求量增速較快,經濟規(guī)模較大華東地區(qū)對水泥的消費量值需求最多。

從水泥熟料的增速和總量看,與水泥的表現(xiàn)有些不同。熟料變化速度方面東北、西南地區(qū)的熟料產量增速快于其他四個地區(qū),東北地區(qū)由于上半年氣溫較低,影響工程的開工數量,但是熟料生產企業(yè)還在繼續(xù)生產,為了有一定的熟料儲備等天氣適合建筑工程施工后,再進行水泥粉磨加工;西南地區(qū)沒有冬季施工限制,新增熟料產能較多,是其熟料增長的原因。華東、華北、中南三個地區(qū)熟料產量都是負增長,三個地區(qū)是經濟規(guī)模較大的地區(qū),由于目前我國經濟增速放緩,對這三個地區(qū)的影響最大,導致了熟料生產企業(yè)開工不足、產量下降。

熟料在水泥中的所占比例,全國平均62.13%,東北地區(qū)最高74.57%,其次是西北地區(qū),華北地區(qū)最低56.08%,華東和中南地區(qū)低于與全國平均水平。經濟發(fā)展水平越高的地區(qū),生產水泥填加的混合材越多,利用固體廢棄物的量越大,水泥產業(yè)循環(huán)經濟效果越顯著。

從重點聯(lián)系的378家水泥生產企業(yè)看,水泥產量38614萬噸,同比下降0.1%,占全國總產量的38.84%,單個企業(yè)平均產量102萬噸,屬于大型企業(yè)。從其水泥產量增速看,華北、東北、中南三個地區(qū)水泥產量都是負增長,說明三個地區(qū)的大型水泥企業(yè)的發(fā)展遭遇到了較大的困難;華東和西南地區(qū)略有增長;西北地區(qū)增速較快與其全國統(tǒng)計數據基本吻合,水泥需求量未來還有增加趨勢。

從重點聯(lián)系的272家水泥熟料生產企業(yè)看,熟料產量28494萬噸,占全國總產量的46%,單個企業(yè)平均熟料產量104萬噸。從其熟料產量增速看,華北、中南、西南地區(qū)大型企業(yè)都是負增長,華北地區(qū)的下降幅度最大,大企業(yè)迫于市場壓力在降低運轉率,減少供應量;華東、西北地區(qū)有少量增幅。華東地區(qū)的大型熟料企業(yè)采用“T“型戰(zhàn)略,加大熟料的運輸半徑,擴大市場范圍。

4、產品價格看行業(yè)情況

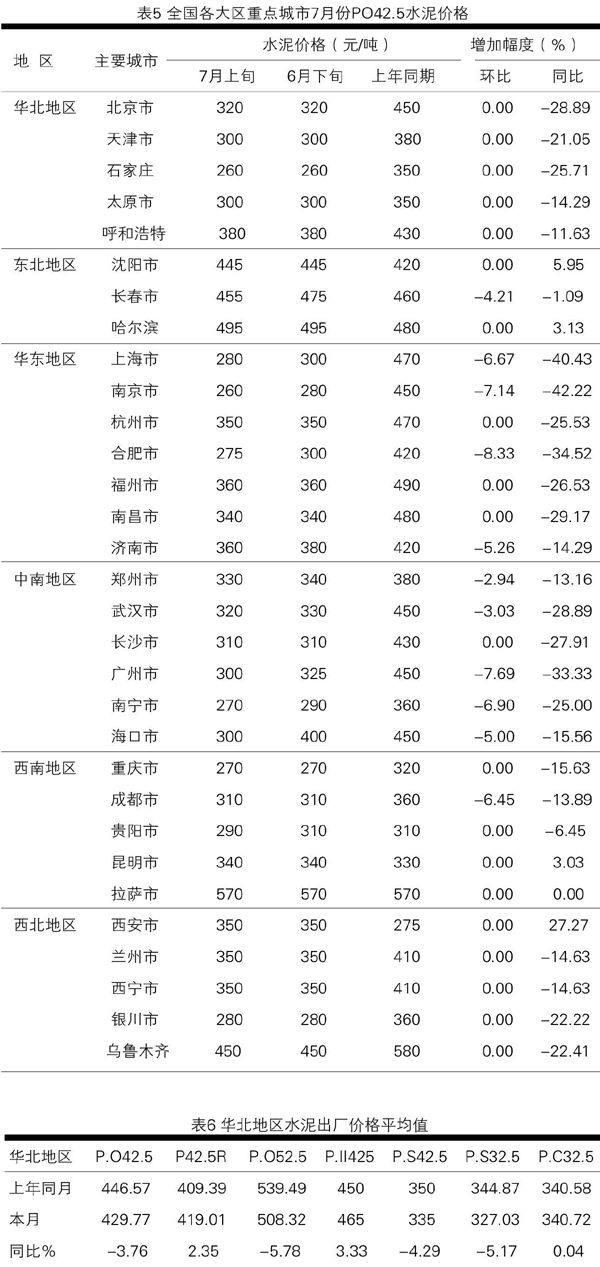

(1) 全國各大區(qū)重點城市7月份PO42.5水泥價格

從各大區(qū)重點城市水泥價格看,華北、華東、中南地區(qū)水泥價格同比下降幅度最大(見表5、6),平均值下降超過20%,其中上海、南京同比價格下降超過40%;西北地區(qū)同比價格下降僅次于上述三個地區(qū),但西安市水泥價格例外,有較大幅度上升,上升達到27.27%,與其房地產竣工面積大幅增長,所以水泥需求量增加較多;東北和西南地區(qū)價格下降幅度最小,有個別城市還有小幅上升。重點城市水泥價格反映了該區(qū)域水泥需求和市場競爭程度,價格下降,供過于求,競爭激烈。31個重點城市水泥價格有26個下降,1個持平,4個上升,全國大城市的水泥市場競爭激烈,企業(yè)只有依靠降低價格,才能賣出產品,水泥供應嚴重過剩,水泥工業(yè)的轉型升級迫在眉睫。

(2) 重點企業(yè)2012年6月水泥出廠價格

常用水泥品種同比P.O42.5略有降幅,P.C32.5水泥基本持平,可以看出大企業(yè)水泥價格下降幅度較小,水泥售價高出本地區(qū)重點城市平均價較多,大企業(yè)對市場控制力較強。

東北地區(qū)除早強P42.5水泥價格小有下降外,其他品種水泥都有一定幅度上升,P.O52.5和P.S32.5價格有兩位數的上升,見表7,東北大企業(yè)掌控市場,水泥市場競爭較緩和。

華東地區(qū)水泥價格出現(xiàn)大幅度下降,見表8。大企業(yè)水泥價格較平均市場價格高出較多,下降幅度也少于平均價格,大企業(yè)在競爭激烈的市場環(huán)境下,有較強的市場競爭力。

中南地區(qū)水泥價格除P.O42.5品種有上升外,其他品種水泥價格全部下降見表9,下降幅度少于華東地區(qū),市場競爭比較激烈。

西南地區(qū)水泥價格漲跌互現(xiàn)見表10,水泥需求量變化較小,成都和重慶競爭激烈,其他貴州、云南、西藏水泥市場競爭緩和,供需相對較平衡。

西北地區(qū)的水泥價格全部下降,且下降幅度較大,P.O42.5和PC42.5的價格下降超過20%,見表11。本地區(qū)水泥市場競爭激烈,水泥也是全面過剩。新疆水泥價格下降較多,但水泥單價水平較高,大企業(yè)應該有較多的盈利。

總的來看,雖然今年上半年全國水泥產量略有增加,但熟料產量有小幅下降,水泥數量的增長是依靠填加較多的混合材實現(xiàn)的。水泥價格同比下降幅度較大,說明水泥嚴重供大于求,全國水泥供應能力已過剩,大企業(yè)水泥出廠價格下降幅度較重點地區(qū)平均價格下降幅度小,說明大企業(yè)對市場價格有較強的掌控能力。各大區(qū)的水泥市場細微處也有不同之處,華北、華東地區(qū)水泥嚴重過剩,大企業(yè)都在減少產量,以維持一定的盈利水平;東北地區(qū)水泥市場大企業(yè)掌控力較強,企業(yè)的盈利水平較高;中南、西北、西南的水泥產量增幅高于全國平均水平,有較大新增產能投產,其市場競爭趨向激烈,希望引起企業(yè)的注意力,審慎投資,避免出現(xiàn)東部地區(qū)的激烈競爭局面。

5、水泥行業(yè)下半年發(fā)展趨勢預測

基于宏觀經濟、固定資產投資下行趨勢平穩(wěn),以及地方固定資產投資規(guī)劃有大幅度增加的趨勢判斷,水泥行業(yè)將保持上半年的增長趨勢,個別地區(qū)產量有可能增速加快,水泥總產量將保持高位運行。

6、應對當前水泥行業(yè)產能過剩的幾點建議

(1)各地政府應力促淘汰落后產能,能耗指標、排放指標不達標的落后產能堅決淘汰,同時嚴格禁止新增產能,不能有特殊情況。從水泥生產看,全國還有超過2億噸的落后水泥產能需要淘汰。

(2)水泥行業(yè)的大的技術結構調整基本完成,但新型干法生產線的水泥能耗指標也不盡相同,有高有低,能耗高的企業(yè)應該繼續(xù)改進局部技術,如余熱發(fā)電技術、磨機改造技術等,以降低產品單位能耗,降低生產成本,增加產品市場競爭力。

(3)加大企業(yè)組織結構調整,優(yōu)化存量,加快企業(yè)間的聯(lián)合重組,提高產業(yè)集中度,增加企業(yè)對市場的控制力,增強企業(yè)的競爭能力。

(4)水泥企業(yè)在增加規(guī)模的橫向發(fā)展轉向縱向發(fā)展,延長水泥產品的產業(yè)鏈,增加利潤增長點;豐富水泥產品品種,特種水泥、特種工程材料,滿足不同各戶的需求。

(5)水泥企業(yè)應加大資源綜合利用的力度,協(xié)同處置固體廢棄物、生活垃圾等,發(fā)展循環(huán)經濟,尤其是西北地區(qū)和西南地區(qū)的水泥企業(yè)在資源綜合利用方面應給以足夠的重視。

(7)大水泥集團應積極開拓國外市場,實施走出去的發(fā)展戰(zhàn)略,積極探討謀劃海外布點生產企業(yè),突破國內市場對產業(yè)的發(fā)展制約。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26