中國財產保險需求的實證研究:基于險種結構

2012-04-29 00:44:03張宗軍王向楠

經濟與管理 2012年9期

張宗軍 王向楠

摘要:決定財產保險需求的因素分為宏觀性間接因素和結構性直接因素兩大部分。選擇具有代表性的三個宏觀性變量和三個結構性變量,利用2005-2009年我國的省級面板數據,使用逐步回歸方法,研究整體財產保險需求和企財險、工程險、車險、信用險等四個要主子險種需求的決定因素。實證結果較好地解釋了我國財產保險需求的內因。應逐步建立商業保險補償為主,社會救濟為輔的新型社會風險管理體系。

關鍵詞:財產保險需求;宏觀性因素;結構性因素;面板數據逐步回歸

中圖分類號:F842.6 文獻標識碼:A 文章編號:1003-3890(2012)09-0038-05

一、引言與文獻回顧

我國自1980年恢復國內保險業經營以來,保費收入由1980年的4.6億元增長到2011年的14 750億元,三十年來保持了年均約30%的增長速度,與此同時,保險業總資產從1980年的2.2億元增長到了2011年的60 138億元,保險公司數量從1980年的1家增加到了2011年的125家。保險業成為同期國民經濟中增長最快的行業之一。在此期間,我國保險業的險種結構發生了重大變化,人身保險業務自1982年復業,到1997年首次超過了財產保險業務比重,2011年在保險業的占比已高達69.7%,相應地,財產保險業務的比重到2011年已降至31.3%。我國財產保險業務的占比不僅與發達國家,也與很多發展中國家存在著相當的差距,如2008年美國非壽險業務比重為53.4%,巴西為64.2%、墨西哥為60.9%,印度尼西亞也達到了32%。不僅如此,在我國財產保險業務中,車險業務的比重不斷提高,近些年來長期保持在70%以上。因此,目前我國保險業這種產、壽險市場結構的不平衡,以及財產保險內部業務結構的嚴重失衡已經非常明顯。

國外對財產保險(下文簡稱“產險”)需求問題進行了較為豐富的實證研究。Esho et al.(2004)研究了1984—1998年44個國家的財產—意外保險需求的決定因素發現:損失可能性、收入水平的影響顯著為正,而價格水平的影響并不大。Regan(2007)研究了韓國1990—2001年的企業財產保險需求發現:企業規模的影響顯著為負,稅收激勵的影響顯著為正,更高的流動資金比例和更高資產負債率會降低企財險的需求。Browne et al(2000)以OECD國家的車險及普通責任險為研究對象發現,兩類險種需求的決定因素存在著較大差異:收入對兩類險種需求的影響都顯著為正,但車險需求的收入彈性要大于普通責任險;財富水平對兩類險種需求的影響都顯著為負;風險意識對車險需求的影響顯著為正,對普通責任險的影響卻顯著為負;普通法系的國家對兩類險種的需求強于大陸法系的國家。

國內產險需求研究的早期成果側重于定性分析,如夏才生(2000)認為,決定產險需求的因素包括,風險意識、經濟發展水平和國民收入水平、科技因素、保險價格水平、法律環境、經濟體制、保險供給質量及服務水平、強制保險等。近年來,更多學者對我國的產險需求進行了定量研究。趙桂芹(2006)利用1997—2003年我國的省級面板數據發現,第二產業總產值、建筑業產值、貨運量、進出口貿易總值、教育經費支出和保險價格對產險需求的影響顯著為正,而民用汽車擁有量的影響卻顯著為負。錢珍(2006)的研究發現,GDP和固定資產投資對產險需求的影響顯著為正,而通貨膨脹和居民儲蓄的影響則不顯著。朱銘來(2006)的研究發現,汽車保有量、人均可支配收入和平均每年的交通事故發生起數對車險需求的影響顯著為正。夏益國(2007)的研究發現,GDP、保險賠款、風險水平對產險需求的影響顯著為正,而保險價格、財險公司數量的影響則不顯著。

已有相關文獻對本文研究有重要的借鑒意義。鑒于產險需求的決定因素很多且較為復雜,本文嘗試將這些因素分為宏觀性間接因素和結構性直接因素兩大類,進而通過實證研究尋找出影響我國整體產險需求和幾個主要子險種需求的最為重要的一些因素。

二、財產保險需求決定因素的體系構建

以往關于我國產險需求的實證研究存在著兩方面的不完善之處。一是,由于國內對產險需求的研究要晚于對人身險需求的研究,大多數對產險需求的研究廣泛地借鑒了人身險需求研究中的自變量,而相對忽略了兩類保險之間存在的重大差異。首先,從承保對象來看:產險的承保對象是財產及其相關利益,這決定了其承保責任主要是自然災害和部分意外事故;而人身險的承保對象是人的身體或生命,這決定了其承保責任是人的生、老、病、殘、死。其次,從產品功能來看:絕大部分產險都是一年期的短期業務,只具有損失補償功能;而大部分人身險產品都為長期性業務,除具有保障功能外,還兼有儲蓄和投資功能。第三,從投保主體來看:產險的客戶更多的是企事業單位等團體,而人身險的客戶則更多的是居民個人。因此,除了具有普遍性影響的經濟發展水平和保險意識外,產險和人身險需求的主要決定因素并不相同,Hussels et al.(2005)通過對比已有的關于兩類保險需求的實證文獻,也指出了這一現象。第二個不完善之處在于,對產險需求決定因素的選擇缺乏一個合理、清晰的框架體系。大部分的研究都傾向于選擇經濟發展、保險意識、風險損失等間接性因素,而很少分析對產險需求起直接作用的因素。雖然近期的研究引入了一些直接影響產險需求的因素,如固定資產投資、第二產業產值等,但所選擇的因素仍然不夠全面,針對性不強。除趙桂芹(2006)外,其他研究尚沒有將能夠反映占產險市場份額一半以上的車險需求的直接影響因素引入模型。此外,一些研究對部分因素選取的代理變量的代表性不足,如一些研究中引入的風險損失變量只包括了占整個可保風險損失不到5%的火災和道路交通事故的損失,卻沒有納入占可保風險損失主體的自然災害損失。

針對上述原因,本文將產險需求的決定因素分為兩大部分:第一大類是雖然不直接拉動產險需求,但起著重要間接作用的宏觀因素,稱之為宏觀性間接因素。這些因素主要包括經濟發展、風險水平、保險意識等。第一,產險的功能主要在于補償因風險事故造成的財富損失,而經濟發展水平決定了社會財富總量,同時,隨著經濟、科技等不斷進步和社會財富的增加,人類面臨越來越多的風險威脅和越來越大的風險損失。因此,經濟發展水平根本上決定了產險市場的保源。第二,消費者之所以認可保險的這一工具,主要在于保險具有損失補償職能,可以為其遭受的風險損失進行融資,故風險水平是其是否選擇保險產品來轉移財務不確定性的一個決定因素。第三,消費者是否購買保險在很大程度上還取決于其保險意識,保險意識決定了產險的潛在保源在多大程度上能夠轉化為對產險的有效需求。第二大類是能夠直接拉動產險某些子險種業務的因素,稱之為是結構性直接因素。產險主要包括車險、企業財產險、工程保險、貨物運輸險、信用保險、船舶保險、責任保險、家庭財產險等子險種,而這些子險種需求的決定因素存在較大的差異。企財險的承保標的是企業的固定資產和流動資產,工程險的承保標的是在建工程,固定資產投資在建設中可以形成對工程險的需求,在建成后又可以形成對企財險的需求。車險業務占產險全部業務的比重最高,應當引入汽車擁有量作為產險需求分析中一個最重要的結構性因素。出口信用險是我國對外貿易法中明確規定的三大出口促進措施之一,是國家為了保障出口企業收匯安全、鼓勵出口而制定的一項由國家財政提供保險準備金的非贏利性的政策性保險業務,并且我國的進出口貿易主要是通過遠洋運輸的方式完成,因此,出口貿易狀況可以直接反映信用險和船舶險的需求動因。

三、財產保險需求決定因素的實證分析

(一)變量和數據

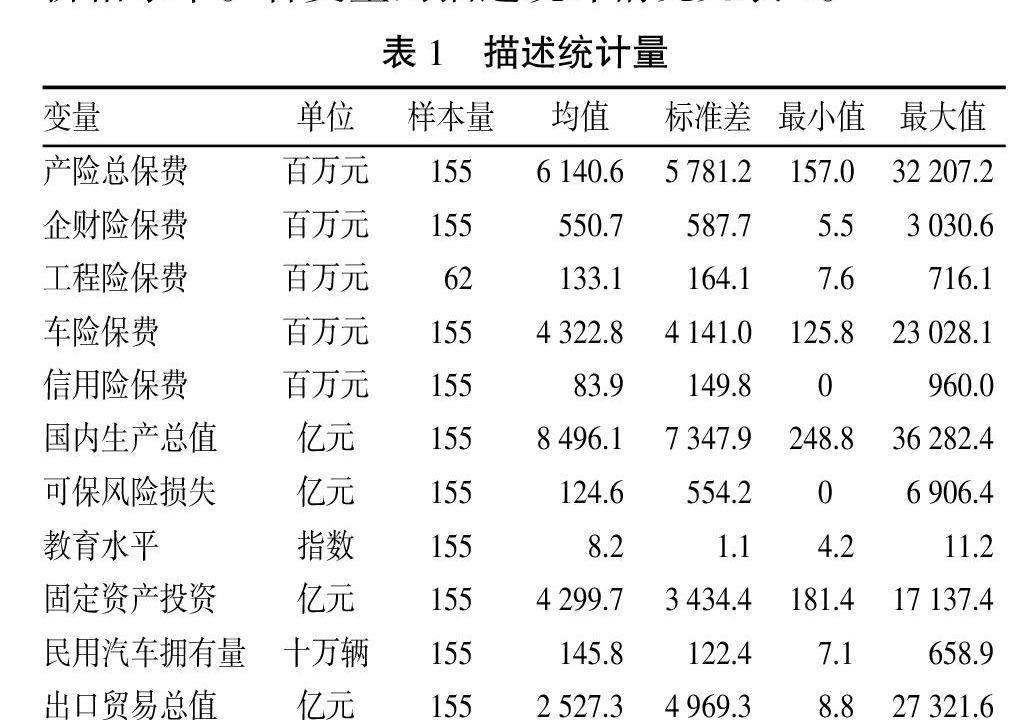

本文研究整體產險以及具有代表性的車險、企財險、工程險、信用險四個子險種需求的決定因素。因變量使用各險種的保險費收入衡量。宏觀性因素選擇了國內生產總值以反映經濟發展水平,教育水平以反映保險意識,可保風險損失以反映風險水平。結構性因素選擇了社會固定資產投資總額、民用汽車擁有量、出口貿易總值分別反映拉動企財險、工程險、車險、信用險四個險種需求的直接因素。

本文使用2005—2009年我國大陸地區31省市區的面板數據。因變量產險總保費及四個子險種保費的數據來自《中國保險年鑒》。國內生產總值的數據來自《中國統計年鑒》。由于產險各險種的承保風險既包括了各種自然災害,也包括了部分意外事故,故本文選擇的可保風險損失額等于自然災害損失加上火災和道路交通意外事故損失,其數據均來自《中國民政年鑒》。教育水平是根據各個地區不同教育階段的人口占比與其對應階段的受教育年限相乘再求和所得。不同教育階段的人口占比的數據來自于《中國統計年鑒》,不同教育階段對應的教育年限設定如下:未受教育-0、小學-6、初中-9、高中-12、大專及以上-16。固定資產投資、汽車擁有量、出口貿易總值的數據均來自《中國統計年鑒》,其中由于車險一般不承保三輪和低速貨車,所以在計算汽車擁有量時將二者予以剔除。最后,為了剔除價格變動的影響,筆者對所有以貨幣計量的變量,按照各省市區的居民消費價格指數(CPI)平減至2005年的價格水平。各變量的描述統計情況見表1。

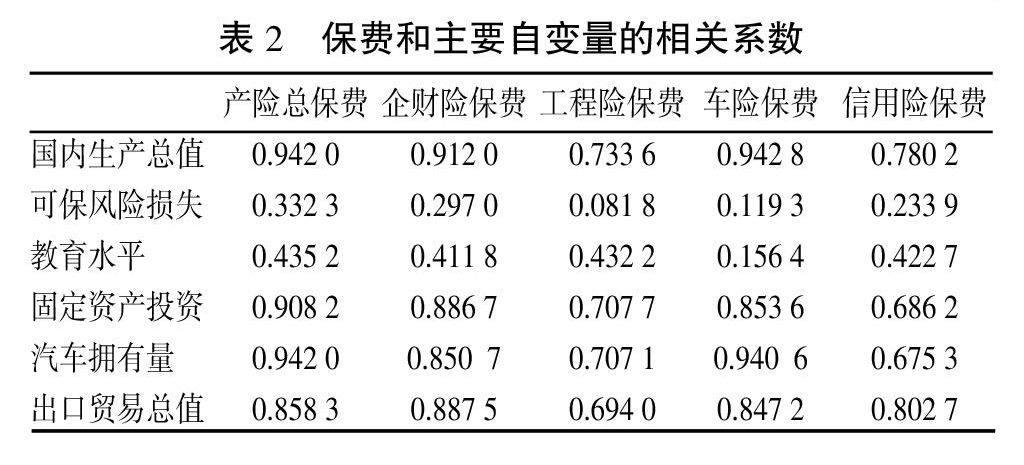

在正式回歸前,筆者首先對因變量和自變量進行相關分析。表2報告了所有因變量和所有自變量的斯皮爾曼(spearman)相關系數,顯示相關系數都為正。對于整體產險,國內生產總值、固定資產投資、汽車擁有量、出口貿易總值與其相關系數都超過了0.85。具體到各個子險種,車險保費和國內生產總值、汽車擁有量、固定資產投資的相關性較高,企財險保費和國內生產總值、固定資產投資、出口貿易總值的相關性較高,工程險保費和國內生產總值、固定資產投資、汽車擁有量的相關性較高,信用險保費和出口貿易總值、國內生產總值、固定資產投資的相關性較高。這初步說明,國內生產總值作為宏觀性變量影響到了整體產險和各個子險種的需求;而在結構性變量方面,各子險種因承保對象不同所對應的影響因素不盡相同。

(二)模型設定和估計方法

(三)實證結果分析

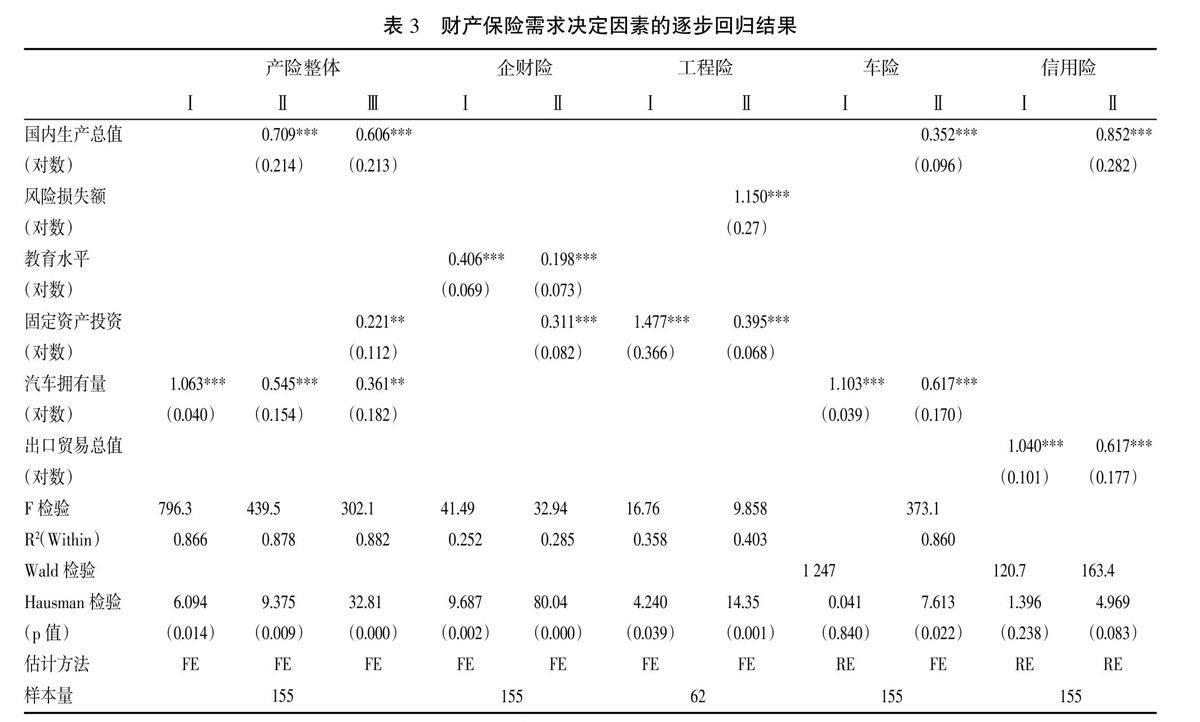

按照上述逐步回歸規則,本文分別估計了產險整體、企財險、工程險、車險、信用險需求的方程,共計五組回歸。其中,每組回歸中“Ⅰ、Ⅱ、Ⅲ”分別表示第1、2、3輪回歸,具體估計和檢驗結果詳見表3。

從產險整體的需求影響看,國內生產總值的系數最大,其影響為正。國內生產總值度量經濟總量,產險保險標的很大部分都納入到了國內生產總值的統計當中。汽車擁有量的影響位列第二,社會固定資產投資的影響位列第三,這與一直以來我國的產險市場業務結構相一致。車險、企財險和工程保險一直都是產險市場的主要險種,三者共占產險市場的份額一直接近90%,因此,汽車擁有量、固定資產投資通過直接拉動車險、企財險和工程險從而帶動整個產險需求的增長。趙桂芹(2006)的研究中雖然引入了汽車擁有量,但卻發現其對產險需求的影響顯著為負,這一不合理的結果可能是由于自變量之間的共線性過強所致。

本文全面地度量可保風險損失,然而,風險損失并不是決定我國產險需求的一個主要因素。從現實來看,我國農業生產領域是自然災害損失的集中地,而農業保險在2007年以前除了中國人民財產保險公司象征性地承保以外,其他大部分財產保險公司未予承保。對于其他行業造成重大損失的地震風險,在1979年我國恢復保險業之后就被列為除外責任。

各子險種需求的決定因素與實踐狀況相符。在企財險的決定因素中,固定資產投資作用最大。在工程險的決定因素中,風險損失和固定資產投資的作用最大。在車險的決定因素中,汽車擁有量的作用最大。在信用險的決定因素中,國內生產總值和出口貿易總值的作用最大。

四、啟示與建議

(一)應對風險變化、拓寬承保風險

風險是保險產生和發展的基礎。隨著科技、社會、經濟的發展,人類征服自然的能力和程度大大提高了,但同時也造了許多前所未有的風險,車禍、飛機失事、核泄漏、環境污染、溫室效應、恐怖襲擊、網絡犯罪,等等,不一而足。人類社會面臨的風險在不斷地向多樣化、復雜化的方向發展,這為財產保險的發展帶來了機遇。然而,我國每年的巨額財產風險損失,卻沒能相應地推動我國的產險需求。這是因為,我國保險產品的承保風險內容已經嚴重老化,我國發展過程中渴求獲得保障的地震風險、病毒風險、技術風險、核風險等仍然未能催生出保險產品。保險產品承保風險的范圍和邊界直接決定了將風險保障的潛在需求轉化為現實需求的程度,所以發展我國產險業的一個關鍵問題是:通過開發新型產品來應對風險變化、拓寬承保風險。

(二)調整業務結構、發展非車險業務

自國內保險業務恢復經營以來,我國產險業中車險的占比就不斷提高,1987年車險成為產險業的第一大險種,近些年長期保持在七成以上,形成了產險業過度依賴車險的局面。同時,企財險業務的比重不斷下滑,1987年以前為第一大險種,近幾年的占比已不到一成,這與我國制造業規模不斷擴大的形勢相悖,與我國制造業第一大國的身份極為不符。作為目前世界基礎設施建設規模最大的國家,2011年我國工程險的保費收入僅為7.6億元,占產險市場的份額不足2%。貨運險、責任險、家產險等險種發展緩慢、甚至出現了停滯不前、乃至后退的現象。因此,各保險公司應當加大對非車險業務的開發投入;制定科學的考核標準,將經營效益與保費規模相結合;實施合理的激勵機制,將眼前利益與長遠利益相結合,實現我國產險業務結構的逐步優化。

(三)加強保險宣傳、提高保險意識

我國幾千年的社會發展形成了一個以家庭為核心,以血緣關系和地緣關系為依托,以政府賑災救災為后盾的風險事后處理機制,這與保險這樣一種以事先、主動、長期、契約化為特征的風險防范和分散機制有著很大的差別。保險產品的使用價值和價值不是在購買過程中或者購買后立刻能夠體現出來的。對此,保險公司一方面要通過各種媒介來推廣保險知識,使人們認識到風險的存在,了解保險的作用,逐步形成保險消費文化。另一方面,保險公司要從客戶角度出發,通過改善服務方式、提高服務水平、豐富服務內容,不斷贏得消費者對保險公司的信賴。在消費者和保險公司形成良性互動的同時,政策制定者應當考慮推動建立“商業保險補償為主,社會救濟為輔”的新型社會風險管理體系。

參考文獻:

[1]Esho,N.,A. Kirievsky,D. Ward,R. Zurbruegg. Law and the Determinants of Property-Casualty Insurance[J].Journal of Risk and Insurance,2004,71(2):265-283.

[2]Regan,L.,Y. Hur. On the Corporate Demand for Insurance: The Case of Korean Nonfinancial Firms[J].Journal of Risk and Insurance,2007,74(4):829-850.

[3]Browne M. J.,J. Chung,E. W. Frees. International Property-Liability Insurance Consumption[J].Journal of Risk and Insurance,2000,67(1):73-90.

[4]夏才生.論非壽險需求與有效供給[J].保險研究,2000,(12):6-8.

[5]趙桂芹.非壽險需求、經濟發展與損失可能性——來自1997~2003年31個省(市)的實證分析[J].預測,2006,(3):48-53.

[6]錢珍.我國非壽險需求影響因素的實證分析[J].統計教育,2006,(8):27-29.

[7]朱銘來,汪佚麗.我國汽車保險需求的實證分析[J].保險研究,2006,(7):24-27.

[8]夏益國.我國非壽險需求影響因素的實證分析[J].技術經濟,2007,(3):117-120.

[9]Hussels S.,D. Ward,R. Zurbruegg. Stimulating the Demand for Insurance[J].Risk Management and Insurance Review,2005,8(2):257-278.

責任編輯、校對:秦學詩