商業信用、產權性質與企業現金持有量

2012-04-29 00:44:03李朝暉

經濟與管理 2012年9期

李朝暉

摘要:商業信用在企業的融資中占據著十分重要的地位,和銀行融資存在替代性關系。以2005-2008年非金融類、正常交易上市公司為樣本,考察企業商業信用融資和現金持有量的關系發現:企業商業信用融資比重的提高會引起現金持有水平的提高,商業信用和現金持有量的這一正相關關系受產權制度的影響,在國有企業表現更為明顯,國有產權會強化這一正相關關系。

關鍵詞:商業信用;產權性質;現金持有量

中圖分類號:F832 文獻標識碼:A 文章編號:1003-3890(2012)09-0033-05

一、引言

公司現金持有水平的高低是反映公司財務和經營戰略的一項重要的理財行為。現金是公司中流動性最強的資產,如果公司缺乏足夠的現金儲備,其流動性就會面臨巨大沖擊,但現金同時也是企業所擁有的獲利水平最低的資產。現金這一流動性最強、獲利能力最低的資產是否存在最佳持有水平?哪些因素會影響公司的現金持有水平?這些問題日益受到理論界、實務界的廣泛關注,成為近年來公司財務研究的熱點和難點問題。布雷利等(2007)將如何確定企業的現金和有價證券持有量,以使企業保持必要的流動性,作為財務學界尚未解決的十個重大問題之一。權衡理論和信息不對稱理論是研究企業現金持有量問題時兩個重要的理論分析視角。根據相關理論分析,銀行債務是影響企業現金持有量的重要因素。新近研究發現,商業信用在企業的融資中占據著十分重要的地位,根據已有文獻的統計,在全球平均水平上,商業信用占到企業資產的15%左右(石曉軍和張順明,2010)。作為非正規金融的一種形式,商業信用在融資功能上能夠有效補充金融市場發展的不足。在我國,由于歷史的原因,金融市場還不是非常發達,金融深化程度不高,商業信用在企業融資中還發揮著重要作用,是企業重要的融資渠道。但在企業現金持有量影響因素的研究中,目前尚無有關商業信用影響的分析。基于商業信用的廣泛性和現金管理的重要性,本文將研究以下問題:在我國,商業信用是否影響企業現金持有水平,以及這種影響如何具體發揮作用。

二、理論分析與假說發展

在解釋企業持有現金的影響因素或者動機時,權衡理論和信息不對稱理論是兩個重要的分析視角。權衡理論認為,追求價值最大化的企業是通過比較分析現金持有的成本和收益來決定其最優的現金持有比率。現金持有的收益主要有:降低出現財務困境可能性的收益;在融資約束的環境下仍能堅持原有財務決策的收益;外部資金籌措成本或現有資產變現成本最小化的收益。持有現金的成本主要是將現金投資于資產項目的機會成本。

Opler等(1999)發現企業與銀行之間的關系越緊密,其現金持有量就越少,其原因在于緊密的銀企關系可能緩和了企業的融資約束,從而減少了企業出于預防動機而持有的現金。按照權衡理論的分析,相比其他融資方式,銀行債務更容易進行重新談判,實施債務展期,或者采用其他方式的銀行債務替代,從而為企業提供財務彈性。因此如果銀行債務在企業負債中占有較大比重,企業就可以相應減少現金持有水平。信息不對稱理論與企業現金持有量的關系是通過優序融資理論下的融資行為聯系起來的。信息不對稱往往使公司籌集外部資金需要付出高昂的成本,因為籌資者與投資者之間的信息不對稱可能造成市場上企業股票價位混亂,外部資金提供者認為要確保他們購買證券的價格不被高估,就應適當地對所購買的證券給予一定折扣。在信息不對稱情況下,當目前的經營現金流足以為新的投資項目融資時,企業將償還債務和積聚現金;當留存收益積聚的現金無法滿足投資需要,企業再進行債務融資或股權融資。在減少企業與投資者信息不對稱方面,銀行融資比其他融資方式更有效率,因為商業銀行在監督企業活動、收集和加工企業信息方面存在比較優勢,對借款人的監督比其他貸款人更有效率。如果銀行愿意向企業借貸,就向資本市場傳遞了一個關于企業運營的積極信號,增強了企業的融資能力,使企業可以持有較少的現金。因此,按照權衡理論和信息不對稱理論,銀行債務比重與現金持有量負相關(Ozkan A and Ozkan N,2004; Ferreira and Vilela,2004)。

信貸配給的存在使得有些借款者無論愿意支付多高的貸款利息都無法獲得充足的銀行貸款。在這種情況下,無法從銀行獲得借款的企業就會轉而求助于供應商(商業信用的主要債權人),需求導向促使商業信用成為一種重要的替代性融資方式。特別是在貨幣政策緊縮期間,替代性融資理論可以解釋我國資本市場商業信用的大量存在(陸正飛和楊德明,2011)。替代性融資理論可以在一定程度上解釋商業信用的存在,尤其是轉型經濟中,由于獲得銀行信貸的難度普遍較大,因而企業間的商業信用成為企業外部融資的重要手段,這使得商業信用在發展中國家的作用尤其明顯(Fisman and Love,2003)。當得不到銀行貸款或者出現信貸配給時,商業信用就會成為銀行貸款的重要替代方式,在企業總融資需求一定的情況下,不同的融資方式會存在互相替代的關系:銀行信用融資比例越多,其商業信用的融資比例越低,反之亦然(石曉軍和張順明,2010;王彥超和林斌,2008)。根據替代性融資理論,說明企業商業信用比例越大,則相應的銀行融資債務比重越低。根據權衡理論和信息比對稱理論,此時企業通過銀行融資的可能性較小,則企業應持有更多的現金。

同時,Guney et al(2007)研究表明,公司所在國家的法律結構在決定公司的現金持有方面起著非常重要的作用,較高的股東保護程度與較低的現金持有相聯系,而較高的債權人保護程度與較高的現金持有相聯系。從商業信用和銀行信用對公司管理層的治理效應看,Brennan et al(1988)研究認為與銀行相比,商業信用的提供者在債權人治理過程中有更強的優勢,因為供應商和購買者之間存在緊密的合約關系,商業信用的提供者在信息獲取方面有著獨特的優勢。楊勇等(2009)研究發現,商業信用債權人能通過企業間的債務和商業信用關系給商業信用債務人施加財務壓力和約束,而且即使是國有性質的商業信用債權人也比國有銀行更有動機和動力對債務人進行監督。這顯然會降低國有企業從國有商業銀行獲得的預算軟約束,它使得即使在法律保護較弱的經濟環境下,商業信用債權人仍然能對商業伙伴進行有效的監督。事實上,通過商業信用對銀行信用的替代,債權人的保護程度提高了,作為債務人的企業出于更強的債務約束,現金持有的預防性動機增強,會進一步提高企業的現金持有水平。產品市場競爭程度越高,公司面臨的市場份額和投資機會損失的風險就越大,公司就更可能通過提高現金持有水平來抵御這些市場掠奪風險。因此,本文提出:

假說1:商業信用融資的比例和企業現金持有量正相關。

在我國的上市公司中,銀行貸款和商業信用融資是其債務融資的兩個重要來源,商業信用的存在,與企業是否能取得銀行借款有關。在我國,由于歷史的原因私有產權企業在對外融資方面無法和政府企業享受同等待遇。Gordon和Li(2003)的研究發現,中國的商業銀行對私有企業存在明顯的信貸歧視。雖然近年來隨著金融體制改革的深化,政府對非國有企業的融資支持力度在不斷加強,但就整體而言,私營企業與國有企業在市場融資、發行證券等方面仍無法享受完全平等的待遇。劉仁伍和盛文軍(2011)研究發現,在現有銀行信貸體系下,對于不同類型的非國有企業仍存在一定程度的信貸歧視,國有企業由于特殊的體制機制原因占有大量的銀行貸款資金,商業信貸機制對于銀行信貸體系具有顯著的補充作用,無法獲得銀行貸款的非國有企業往往成為商業信用的獲得者。

國有股股東經營目標具有多元化的特征,除了經濟利益之外,國有股股東還要兼顧社會利益和政治利益,因此企業必須持有超過正常需要的現金以滿足日常經營之外的需求。國有企業的實際控制人為國家,而我國商業銀行仍然是以國有銀行為主的體制,從而導致了同屬國有性質的借款企業和貸款銀行占主體的特殊制度背景。即使在市場經濟條件下,當銀行由國家所有或國家控股,銀行高級管理人員的任命和銀行重大戰略決策就仍由政府決定,通過市場準入審批、業務范圍限制、利率控制、銀行服務定價等一系列監管措施,我國政府把銀行業牢牢控制在手中。也就是說,我國的銀行是政府的金融工具,銀行家的理性行為必然以服從政府利益為要務(田利輝,2005)。銀行信貸決策主要不是甄別每個投資項目的收益前景,而是看企業目前及過去的實力,具有良好政府背景的大型企業更容易獲得商業銀行追逐(王彥超和林斌,2008)。這意味著由政府作為實際控制人的國有企業更容易獲得銀行貸款。反之,如果和非國有企業相比,國有企業具有相同比例的商業信用,在一定程度上可能預示著基于政府支持而影響銀行融資的力度較小,則由商業信用與銀行信用的替代性關系可以推論得出,國有企業獲得銀行貸款的難度會顯著大于非國有企業,因為其產權性質決定了其本應該更容易地取得銀行融資。國有企業預見到這一現象,即更多地采用商業信用而難以獲得銀行信用,則必須增加現金持有水平,從而為自己的經營活動承擔責任。綜上所述,本文提出:

假說2:在其他條件相同時,國有產權性質會強化商業信用與現金持有量的正相關關系。

三、研究設計

(一)樣本選擇與數據來源

本文以滬深兩市A股上市公司作為研究樣本,以2005—2008年為研究區間。由于金融保險類上市公司經營業務的特殊性,ST類上市公司經營處于非正常狀態,公司財務特征不具有可比性,因此在樣本中剔除了金融保險類公司和ST類公司,最后得到有效樣本5 253個。為了消除異常值的影響,本文對部分變量進行了1%水平上的winsorize處理。本文數據來自CCER數據庫,統計分析軟件是stata10。

(二)模型和變量定義

本文在Opler等(1999)的現金持有量影響因素模型基礎上,考察商業信用對企業現金持有量的影響。分析模型如下式所示。

cashi,t=?琢0+?琢1tradecredit+?琢2soe+?琢3soe*tradecredit+?琢4sizei,t+?琢5fcfi,t+?琢6nwci,t+?琢7growthi,t+?琢8capexi,t+?琢9levi,t+?琢10dividi,t+∑inddum+∑yeardum+?著

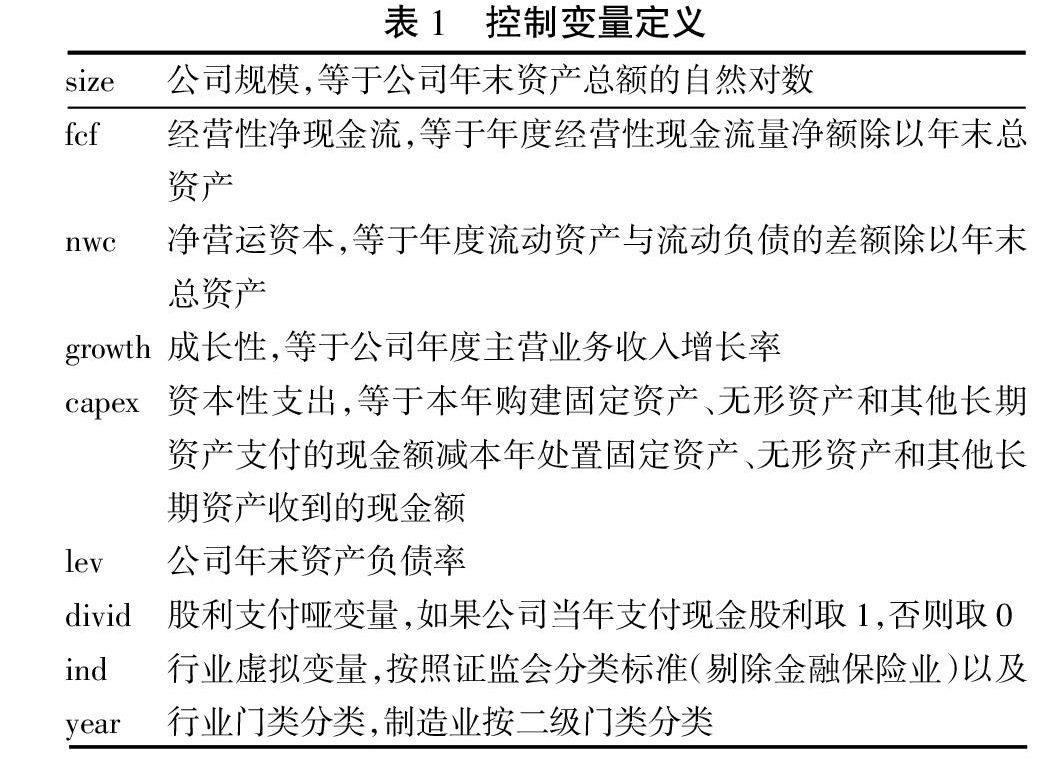

模型中被解釋變量cash為現金持有量,定義為年末貨幣資金和短期投資凈額或交易性金融資產之和與總資產的比例(2005年數據為年末貨幣資金與短期投資凈額之和與年末總資產的比例);解釋變量tc為商業信用比例,借鑒陸正飛和楊德明(2011)的研究,將其定義為應付賬款、應付票據與預收賬款年末余額之和與年末總資產的比例。soe為國有企業虛擬變量,如果上市公司屬于國有股控股,則soe取值為1,否則為0。有關控制變量定義如表1所示。

如果本文的研究假說成立,則模型中的回歸系數?琢1和?琢3應該顯著為正。

四、實證研究結果

(一)描述性分析

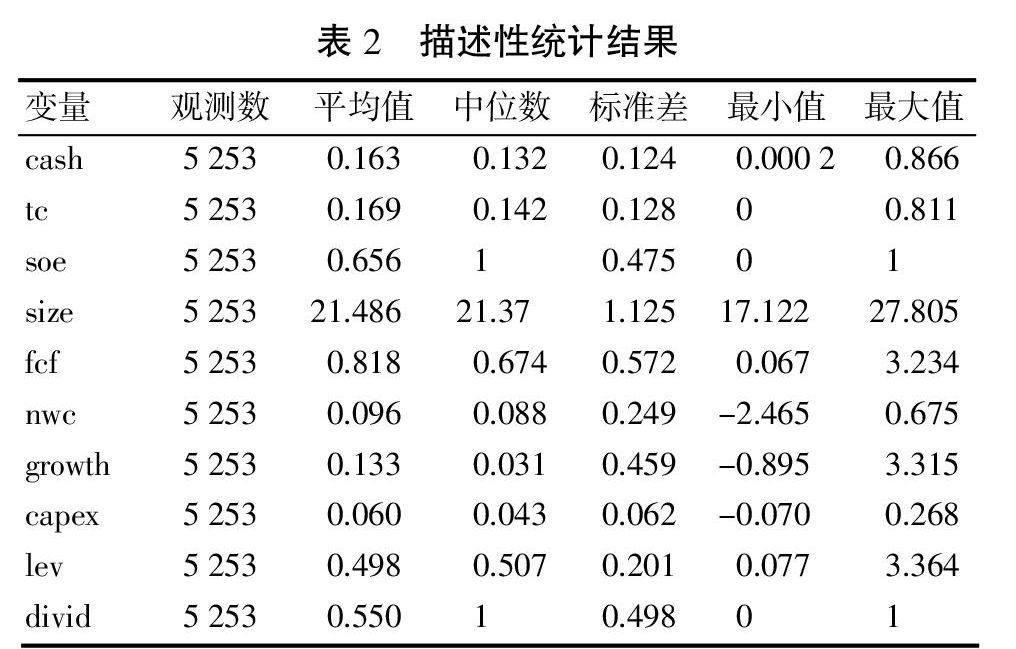

表2報告了模型主要變量的描述性統計結果,樣本公司現金持有量占公司總資產平均值是16.3%,中位數是13.2%。tradecredit的平均值是16.9%,說明商業信用占公司總資產比值近17%,這一比值略高于世界范圍內的平均水平。soe中位數是1,顯示樣本公司中國有企業數量高于非國有企業。

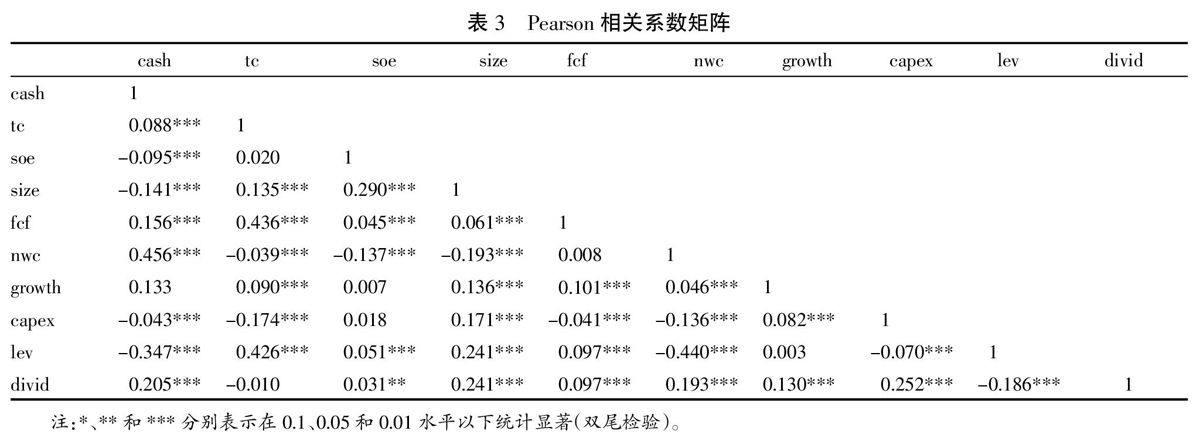

表3給出了主要變量的Pearson相關系數。從表3可以看出,現金持有量和商業信用比例在1%的水平上顯著正相關,這初步說明商業信用比例越高的企業,越傾向于持有較多的現金。同時,現金持有量和國有企業產權屬性在1%的水平上顯著負相關,說明國有企業一般傾向于持有較少的現金,其原因可能在于國有企業具有較為便捷的融資渠道。此外,從表3可以看出,經營性現金流、凈營運資本、支付股利和現金持有量顯著正相關,而資本性支出和財務杠桿與現金持有量顯著負相關。表3的相關系數矩陣主要變量間相關系數都小于0.5,說明模型不存在嚴重的多重共線性問題。同時,本文還檢驗了主要變量的方差膨脹因子(VIF)值,最大值為2.49(lev變量),同樣說明模型不存在嚴重的多重共線性問題。

(二)實證研究結果

面板數據模型的估計方法通常有混合模型(Pooled OLS)、固定效應模型和隨機效應模型等三種,如何對這三種模型進行區分和篩選需要進行相應的假設檢驗。具體檢驗分為四步:首先,針對混合模型運用Hausman檢驗解釋變量內生性問題;其次,構造相應的F統計量檢驗比較固定效應模型和混合效應模型,運用Breusch-Pagan檢驗比較隨機效應模型和混合效應模型,運用Hausman檢驗比較隨機效應模型和固定效應模型。本文最終選擇面板數據的固定效應模型,限于篇幅,筆者未將全部檢驗過程和結果列出。表4報告了模型實證統計分析結果。

表4的(1)欄中,商業信用比例變量tc的回歸系數是0.071,并且在1%的置信度水平上顯著,說明商業信用所占比例越高,企業現金持有量越高,驗證了本文提出的假說1。這意味著,商業信用是企業融資來源中銀行融資的替代性融資渠道,根據現金持有的權衡理論和信息不對稱理論,更多的商業信用融資都要求企業提高現金持有量水平。表4的(2)欄中,商業信用比例變量tc的回歸系數仍然顯著為正(0.038),但是國有產權虛擬變量soe回歸系數顯著為負(-0.013),說明國有產權會降低現金持有水平,其原因可能在于國有企業總體上會得到銀行信貸支持,和銀行保持較好的聯系,沒有必要持有較多現金。但是,加入soe×tc后,其回歸系數為正(0.048),并且在5%的置信度水平上顯著,說明對于國有企業,如果商業信用比例越高,相比非國有企業,則會使得現金持有量進一步提高,支持了本文提出的假說2。

在控制變量方面,表4的(1)、(2)欄顯示企業規模(size)和成長性與現金持有量負相關,符合現金持有的信息不對稱理論解釋,而經營性現金流量、資本性支出、財務杠桿以及股利支付則和現金持有量正相關。

五、穩健性檢驗

由于本文對商業信用的闡述主要依據的是替代性融資理論,因此在界定商業信用比重時,將其定義為年末應付賬款、應付票據與預收賬款年末余額之和與年末負債總額的比例。按照前述回歸模型進行實證檢驗,商業信用比例tc的回歸系數是0.036,t值是3.54,考慮產權制度差異,將soe×tc帶入回歸模型,soe×tc的回歸系數是0.01,t值是2.12。和上文的分析結果基本一致,說明本文的研究結論總體是穩健的。

六、結論

商業信用在現代經濟運行中占有重要地位,本文考察了企業商業信用融資和現金持有量的關系。在已有的研究基礎上,本文根據商業信用融資和銀行信用融資的替代性關系,實證分析了商業信用對現金持有量的影響,研究發現企業商業信用融資比重的提高會引起現金持有水平的提高。而且,商業信用和現金持有量的這一正相關關系在國有企業表現更為明顯,國有產權會強化這一正相關關系。本文的分析拓展了一般研究中根據銀行融資決定企業現金持有水平的分析框架,有助于進一步認識企業現金持有決策,特別是根據商業信用這一普遍存在的融資形式對企業現金持有量的影響,從而更全面地了解企業現金持有量的影響因素。

同時,本文的分析也表明,產權制度在企業現金持有決策中發揮著重要影響,產權制度的差異能對一般的企業現金持有量影響因素施加不同的影響,這一結論也有助于更深刻地認識企業財務決策的制度背景因素。

參考文獻:

[1]【英】布雷利,【美】邁爾斯,【美】艾倫.公司財務原理(原書第8版)[M].方曙紅,等譯.北京:機械工業出版社,966-967.

[2]劉仁伍,盛文軍.商業信用是否補充了銀行信用體系[J].世界經濟,2011,(11):103-120.

[3]陸正飛,楊德明.商業信用:替代性融資還是買方市場?[J].管理世界,2011,(4):6-14.

[4]石曉軍,張順明.經濟周期中商業信用與銀行借款替代行為研究[J].管理科學學報,2010,(12):10-22.

[5]田利輝.國有產權、預算軟約束和中國上市公司杠桿治理[J].管理世界,2005,(7):123-128.

[6]王彥超,林斌.金融中介、非正規金融與現金價值[J].金融研究,2008,(3):177-199.

[7]楊勇,黃曼麗,宋敏.銀行貸款、商業信用融資及我國上市公司的公司治理[J].南開管理評論,2009,(5):28-37.

[8]Brennan,Micharel J,Maksirnovic V,Zechner J. Vendor Financing[J]. Journal of Finance,1988,43(5):1127-1141.

[9]Ferreira Miguel A, VilelaAntonio S. Why Do Firm Hold Cash? Evidence From EMU countries[J]. European Financial Management, 2004,(10):295 -319.

[10]Fisman R. Love, I.. Trade Credit, Financial Intermediary Development and Industry Growth[J].Journal of Finance, 2003,(58):353-374.

[11]Gordon R,W Li. Government As A Discriminating Monopolist In The Financial Market:The Case of China[J]. Journal of Public Economics,2003,(87):283-312.

[12]Guney Y,Ozkan A., Ozkan N. International Evidence on Non-lineal Impact of Leverage of Corporate Cash holdings[J].Journal of Multinational Financial Management,2007,(17):45-60.

[13]Opler T, Pinkowitz L, StulzR, Williamson R. The determinants and implications of cash holdings[J].Journal of Financial Economics,1999,(52):3-46.

[14]Ozkan A, Ozkan N..Corporate Cash Holdings: An EmpiricalInvestigation ofUK Companies[J].Journal of Banking & Finance,2004,(28):2103-2134.

責任編輯、校對:秦學詩