新企業所得稅對企業資本結構影響分析*——基于陜西國有紡織企業的實證分析

2012-03-07 10:14:14韓丹丹張麗麗

財會通訊 2012年15期

申 玲 韓丹丹 張麗麗

(1、西安工程大學管理學院 陜西 西安 710048;2、中國郵政儲蓄銀行鄭州分行財務會計部 河南 鄭州 450000)

一、引言

紡織工業作為陜西省工業支柱產業之一,在陜西工業中占有重要地位。而國有紡織企業又是紡織行業中的主力軍。2008年1月起正式施行《中華人民共和國企業所得稅法實施條例》,其充分考慮內外資企業的稅收負擔能力,彰顯公平。2009年國務院原則通過了《紡織工業和裝備制造業調整振興規劃》。新形勢下陜西省紡織行業必須抓住國家稅制改革與振興規劃出臺這樣難得的發展機遇,合理以實現技術進步、產業升級、產品結構調整,最終實現產業的重新振興。資本結構是指企業各種長期資金來源的構成和比例關系。一般情況下,企業的資本結構由長期債務資本和權益資本構成。企業所得稅是直接稅,稅收負擔不可轉嫁,完全由企業自身承擔,企業不可能通過抬高產品的價格將稅負轉移給消費者,也不可能通過降低投資品的價格,將稅負轉移給生產要素的提供者,所得稅是直接影響企業凈收益的稅種。企業通過調節資本結構中的帶息負債比例而對企業價值所產生的影響,稱為稅盾效應或節稅效應。本文運用陜西國有紡織企業財務數據,采用實證研究方法,對企業所得稅對陜西國有紡織企業資本結構的影響進行了分析。

二、研究設計

(一)理論基礎 資本結構是指企業各種長期資金來源的構成和比例關系,資本結構與企業的稅收地位、財務狀況等內容直接相關,不僅影響到企業的資本成本,并且還影響直接到企業的總體價值。所以,優化企業的資本結構將直接關系到企業的素質和投資價值的提升,同時還能夠促進企業的健康發展。國內外已經有許多資本結構理論用來解釋企業資本結構選擇的問題。資本結構理論的研究始于20世紀50年代初期,出現了以凈收益理論、凈經營收益理論和傳統折衷理論為代表的傳統融資結構理論的研究,1958年出現了以MM理論、權衡理論為代表的現代融資結構理論,從1976至今進入到新融資結構理論的研究階段,出現的主要研究理論有:代理成本理論、信號傳遞理論、優序融資理論和控制權理論。現階段的研究主要是針對影響企業融資決策和資本結構形成的現實因素,國內外融資結構理論對融資結構微觀影響因素的研究與討論主要集中在:盈利能力、企業規模、破產可能性、非債務稅盾及資產類型等方面。本文鑒于研究的對象為國有企業,所以選擇的控制變量有:政府對國有企業干預程度、盈利能力、企業規模、破產可能性、非債務稅盾和資產的抵押價值。資本結構影響因素的研究方法一般有兩種:第一種運用Probit或Logit模型(離散選擇分析)研究相關因素對權益融資或負債融資可能性的影響;第二種研究方法是采用資本結構影響因素與負債比率進行回歸分析。

(二)研究假設 本文的研究假設為:

假設1:假設企業所得稅影響企業資本結構的選擇,與企業資產負債比率正相關

假設2:政府對國有企業干預程度,即企業性質對陜西國有紡織企業的資本結構有顯著影響

(三)變量定義 (1)因變量的選擇。本文是研究所得稅因素對資本結構的影響,一般情況下,資本結構是指企業各種長期資金來源的構成和比例關系,因此選用資產負債率作為研究的因變量。(2)解釋變量的選擇。本文采用邊際稅率(MTR)作為解釋變量。邊際稅率指每增加一元的應稅收入,所增加的當期和未來支付的所得稅值。包括直接支付給稅務當局的稅收,即顯性稅負;還包括享有稅收優惠的投資者以取得較低稅前收益率的形式間接支付給稅收當局的稅收,即隱性稅負。顯性稅負較容易得到,但隱性稅負往往很難獲得,所以有效的“邊際稅率”通常很難取得,因此在研究中,使用的都是邊際稅率的替代指標,即法定稅率、應稅所得虛變量、稅耗盡變量、模擬稅率等。綜觀過去的實證研究結合我們所取得的數據資料,在邊際稅率的替代指標中,我們選擇替代效果較好的三分法變量。三分法變量認為:如果企業的應稅所得為正且沒有虧損彌補,邊際稅率為其法定稅率;如果企業的應稅所得為負,或有虧損彌補,邊際稅率為法定稅率的二分之一;如果公司的應稅所得為負且有虧損彌補,邊際稅率為0。(3)控制變量的選擇。在大量研究的基礎上,確定以下幾個控制變量。政府對國有企業干預程度=企業收到的財政新資金/企業全部費用支出。研究對象是陜西國有紡織企業,其產權具有特殊性。由于歷史、制度的原因,政府一直保持著和國有企業極難割斷的各種聯系。陜西國有紡織企業遇到了較大的困境,在這種情況下,政府的反應是通過大量的扶助政策維持企業的生存,主要包括財政補貼、說服銀行繼續貸款等。所以政府對陜西紡織企業的直接財政性補助對企業的資本結構形成了較大的影響。本文中企業收到的財政新資金包括基本建設性資金、生產發展性資金、社會保障性資金以及其他政府直接投入企業的補貼。盈利能力:資產收益率=凈利潤/平均資產總額。盈利能力應該是企業現有資本結構的一個重要決定因素一個公司的盈利能力往往是其負債能力的保證與標志,盈利能力較高的企業享有高的信譽,因此容易從債權人處籌措到款項,而盈利能力較低的企業則信譽不可能過高,負債規模受到限制。企業規模=總資產的自然對數。直觀上來說,大企業的經營更為多元化,抗風險能力強,破產可能性小,具有較高的負債能力。破產可能性用z變量表示,ZPROB=總資產/(3.3×息稅前利潤+銷售收入+1.4×留存收益+1.2×凈營運資本),破產可能性衡量一個公司發生財務困境的可能性。該指標對企業的資本結構也會產生影響,也就是說,企業的資本結構決策必須考慮到破產的可能性,在此基礎上實現企業資本結構的優化。非債務稅盾=固定資產的平均折舊率。企業中存在折舊抵稅和投資減稅等,相對于負債利息抵稅的債務稅盾效應,我們把這些稱之為非債務稅盾,其風險性更小,也是在進行資本結構決策時應當考慮的重要因素。資產的抵押價值:(固定資產+存貨)/總資產。如果企業有較多的固定資產及存貨等可抵押的資產,則企業的信用程度較好,能從銀行等金融機構借到資金,越有可能獲得更多的負債。

(四)模型建立 本文選取2007年至2009年三年存續的陜西國有紡織企業為研究對象,剔除進行了合并重組,以及在破產清算期的企業,最終確定了30家國有紡織企業。對面板數據(包括30家企業三年八個指標在內)進行多元線性回歸分析。在本研究中,根據因變量、解釋變量和控制變量的選取,建立因變量Y與一系列變量之間的線性回歸方程

資產負債率作為公式中因變量Y;解釋變量X表示的是邊際稅率,即MRT;Ki(i=1,2,…,6)代表控制變量,分別為盈利能力、企業規模、破產的可能性、非債務稅盾、資產的抵押價值、政府對國有企業干預程度。

三、實證檢驗分析

(一)描述性統計 運用描述性統計分析方法,對變量之間的數值特征和各年差異進行描述性統計,如表(1)所示。從表(1)發現:(1)資產負債率Y,2007年至2009年三年的最大值達到599%、690%、540%,遵循理論,這些高負債企業早已資不抵債停業破產。但是在法律還不健全,相關制度還完善的情況下,陜西國有紡織企業又擔負著重大的社會責任,在這這種高負債情況下,并沒有破產或是停業,而是在正常的運營。(2)邊際有效稅率X,從均值可以看出,2007年至2009年邊際有效稅率是逐年遞減的,企業稅負顯著減輕,與國家稅改的目的相一致,減輕了內資企業的稅負,但是否影響到企業的融資結構,還沒有結論。(3)盈利能力K1,2007-2009年盈利能力的標準差分別為:11.33851、74.02786、40.80251,說明每個年份企業每個企業的盈利能力差異性較大,但各年其峰度值和偏度值,與廣義正態分布要求峰度、偏度數值為10基本相符,可以判定盈利能力符合正態分布。(4)企業規模K2,從表(1)可以看出,企業規模是三年中最穩定的指標,均值都在17左右,標準差都在1.5左右,最大值為20.68517,最少值15.212334,這跟陜西國有紡織企業的現狀相符合,沒有大型企業,多集中在中小型企業的范圍,企業規模在近幾年也沒有顯著的變化。(5)破產可能性K3,從表(1)可知,2007年至2009年破產可能性的均值為-1.372623、-1.372623、-1.447574,很好的印證了對資產負債率描述性統計的解釋,雖然資不抵債,但企業的破產可能性并不大。(6)非債務稅盾K4,2007年至2009年的均值,標準差相差都不大,所選取的各個研究對象的非債務稅盾相差不大,且成正態分布。適合用于多元線性回歸模型。但是從數值上,三年中非債務稅盾的最大值僅僅達到0.202900,說明企業的固定資產投資力度不足,內源融資的途徑沒有很好的得到利用。(7)資產類型K5,2007年至2009年三年間,資產類型的峰度和偏度數值最接近與零,則該變量的值嚴格符合正態分布,對回歸模型的適用度最高。但從數值上看,資產類型的最小值為0.022002,最大值為0.983393,說明固定資產和存貨的總價值占企業總資產的份額,最少的只有0.02%,最多的也只有0.98%,企業可用于抵押的資產價值過少。(8)企業性質K6,可以看到,政府對企業的財政補貼占企業費用的支出比例,是逐年上升趨勢。但由偏度和峰度的數值,這一變量不是嚴格的符合正態分布,但是這一指標對研究國有企業的融資結構又非常的重要,則我們在剔除一些非常值之后使用了較為寬泛的標準,使之符合正態分布的要求。

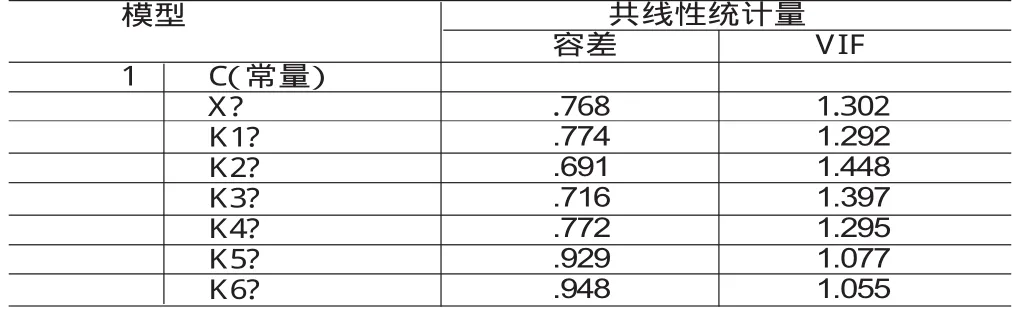

(二)相關性分析 由于本文采用財務指標作為解釋變量和控制變量,變量之間可能存在多重共線性,所以需要對這些變量進行統計檢驗,用以觀察變量之間的關系,盡可能的消除多重共線性。首先運用SPSS軟件中容忍度(Tolerance)與方差膨脹因子(Variance inflation factor,VIF)指標對各變量之間是否存在多重共線性進行檢驗,具體結果如表(2)所示。可以得到,各變量的方差膨脹因子均小于10,所有變量的容忍度均大于0.1,判斷出各變量間不存在多重共線性問題,即所選變量之間不存在明顯相關性。

表1 變量描述性統計表

表2 多重共線性診斷表

(三)回歸分析 本文對所選取的研究對象組成的平衡面板數據,進行多元線性回歸分析,結果如表(3)所示。由表(3)可以得到,其F值為0.00,顯著小于0.05,說明本文所選擇的六個控制變量對因變量的回歸效果在總體上是顯著的,能夠解釋總體數據所代表的信息,其中資本結構與盈利能力、破產可能性、資產的抵押價值三個控制變量有顯著的線性關系;相對應的三個控制變量系數都通過了T檢驗,即這三個變量對企業資本結構有著較強的影響力度。在以上回歸的基礎上,加入解釋變量,即以三分法變量得到的有效稅率,用包括所有控制變量及解釋變量的方程進行回歸分析得到表(4)。同樣發現該模型的F值(總體的顯著性)顯著性概率小于0.05,說明回歸方程有意義。其中有效稅率系數為-0.1205,其顯著概率0.0001也遠遠小于0.05,說明企業所得稅對企業資本結構的影響十分顯著。此時,調整的R2為0.9988,說明本文所選取的解釋變量以及控制變量對因變量具有很好的解釋力度。如上所示:解釋變量X在回歸結果2中通過了顯著性檢驗,但是回歸(2)調整的擬合優度R2等于模型(1)的調整的擬合優度R2,說明回歸(2)在整體上對企業資本結構的解釋程度沒有改善,并且回歸(1)和回歸(2)中通過顯著性檢驗的控制變量也發生變化,在回歸(1)中沒有通過顯著性檢驗的控制變量企業規模,在回歸(2)中通過檢驗。在正常情況,回歸(2)的擬合優度應該大于回歸(1)的擬合優度,但實證結果并非如此。一方面可能是由于本文變量選取存在不足;另一方面本文樣本篩選存在局限性,只選取了三年存續企業,不能代表總體反映企業所得稅對資本結構的影響;還有可能是所得稅稅收優惠的原因。本文所提假設1沒有通過驗證,理論上認為:由于債務利息具有稅收抵減功能,高稅率會降低債務資本成本,從而使得公司大量舉債。即企業所得稅影響企業資本結構的選擇,與企業資產負債比率正相關。但本文的實證研究結論顯示:有效稅率的系數顯著,但其值為負。其原因可能是與所選取數據的時期有關,本文所選取的是2007年至2009年度的數據,陜西紡織企業受到金融危機的影響進入行業低谷期,銀行等金融機構對企業的借貸信用等級限制趨緊,使企業的主要借貸渠道中斷,導致稅制改革所帶來的契機并沒有被大多數企業所利用。本文所提假設2也沒有通過驗證,即政府對陜西國有紡織企業的干預力度,資金扶持并沒有對企業的資本結構產生顯著影響。其原因可能是近些年陜西國有紡織企業在進行大范圍的并購重組,政府對紡織企業的現金支持力度有限所致。

四、結論

從理論上講,稅收對企業進行債務融資具有促進作用。但在本文的實證分析中,并沒有得到企業所得稅與企業資本結構顯著正相關的結論,而是得到了顯著負相關的結論,其原因是復雜的。鑒于上述結果,本文建議:(1)重塑銀行等金融機構與紡織企業的關系。應當結合陜西省所擁有的優秀的智力資源及科研保障能力,加強企業與科研院所的合作,促使企業進行技術改造,提高技術裝備水平,加大對新產品開發的投入,使陜西的紡織產品也成為適銷對路、科技含量高、附加值高的產品。從根源上保障融資渠道的暢通,以期實現較優的資本結構。(2)加大政府對國有紡織企業的資本扶持力度。整合國有紡織業資源,推進國有企業的改革改制。以優秀的產品和先進的管理為基礎,以資產投資和利益為紐帶,先資產重組,重組整合我省國有紡織業資源,組建大型企業集團,打造陜西紡織行業的龍頭骨干企業。打破中小企業融資難的魔咒,以大型企業的面貌出現拓寬現有的融資渠道,優化企業的資本結構。(3)企業加大融資方式和融資產品的創新。可以借鑒杭州西湖區與浙江中新力合擔保有限公司合作推出了全國首款小企業集合信托債權基金——“平湖秋月”的成功模式,通過政府小份額出資引導、社會大份額資金參與的方式,為小企業融資開辟了一條新路,實現優化資本結構的目的。

[1]賈穎:《我國企業所得稅對資本結構的影響——基于上市公司的研究,《天津財經大學碩士學位論文》2008年。

[2]王素榮、張新民:《資本結構和所得稅稅負關系實證研究》,《中國工業經濟》2006年第12期。

[3]Wald JK.How Firm Characteristics Affect Capital Structure:An International Comparison,Journal of Financial Re-search.1999.

[4]Rajan RL.Zingales.What Do We Know about Optima Capital Structure,Some evidence from International Data,Journal of Finance.2002.

[5]Titman,Sheridan,Roberto Wessels.the Determinants of Capital Structure Choice,Journal of Finance.1988.

[6]Graham J.Debtand the Marginal Tax Rate,Journal of Financial Economic.1996.

[7]Cbryan Cloyd,Limbergm,John R.The Impact of Federal Taxeson the Use of Debt by Closely Held Corporations,National Tax Journa.l2003.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01