黃冠梨種植成本的核算方法研究

2012-02-08 09:16:22王遠(yuǎn)利

曹 慧 王遠(yuǎn)利

一、果樹(shù)種植成本的核算特點(diǎn)

徐州市銅山縣是江蘇省果品生產(chǎn)主產(chǎn)區(qū)之一,該縣的黃冠梨表皮金黃、果味香甜、肉質(zhì)細(xì)脆多汁,深受廣大消費(fèi)者的親睞,被中國(guó)果蔬協(xié)會(huì)評(píng)選為“全國(guó)十大名梨”,不僅為企業(yè)帶來(lái)了良好的經(jīng)濟(jì)效益,而且成為果農(nóng)致富的“搖錢(qián)樹(shù)”。

就黃冠梨而言,其成本核算體系按生產(chǎn)經(jīng)營(yíng)順序分為三部分,就是產(chǎn)前、產(chǎn)中和產(chǎn)后成本核算。產(chǎn)前成本核算,是對(duì)黃冠梨苗木培育階段的生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行的成本核算;產(chǎn)中成本核算,是對(duì)梨園生產(chǎn)管理階段的生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行的成本核算;產(chǎn)后成本核算,是對(duì)從采果開(kāi)始的包裝、分級(jí)、運(yùn)輸、儲(chǔ)藏和銷(xiāo)售等階段的經(jīng)營(yíng)活動(dòng)進(jìn)行的成本核算。而一般的果園只涉及產(chǎn)中階段。

產(chǎn)中成本核算體系可以分成幾部分,首先是固定資產(chǎn)的支出,這部分的支出按照資產(chǎn)折舊的辦法進(jìn)行,包括土地轉(zhuǎn)讓金、道路、房子、水電設(shè)施、農(nóng)具和農(nóng)業(yè)機(jī)械、冷庫(kù)及設(shè)備、種苗和交運(yùn)設(shè)備等;其次是非固定資產(chǎn)的支出,這部分的支出按照當(dāng)期支出的辦法進(jìn)行,包括工人工資、水費(fèi)、電費(fèi)、油費(fèi)、肥料和農(nóng)藥費(fèi)用、果園維修費(fèi);還有其它的一次性使用的生產(chǎn)資料,如果實(shí)套袋等;最后是果園的收入,主要是黃冠梨果實(shí)銷(xiāo)售的收益。

二、果樹(shù)種植成本的核算依據(jù)

原《農(nóng)業(yè)企業(yè)會(huì)計(jì)核算辦法——生物資產(chǎn)和農(nóng)產(chǎn)品》中的規(guī)定,即企業(yè)設(shè)置“生產(chǎn)性生物資產(chǎn)”科目,核算成熟生產(chǎn)性生物資產(chǎn)的原價(jià);設(shè)置“生物性在建工程”科目,核算未成熟生產(chǎn)性生物資產(chǎn)發(fā)生的實(shí)際支出。《企業(yè)會(huì)計(jì)準(zhǔn)則第5號(hào)——生物資產(chǎn)》對(duì)生物資產(chǎn)的核算做了進(jìn)一步規(guī)范,與核算辦法相比有了較大變化,不再使用“生物性在建工程”這一一級(jí)科目,而是在“生產(chǎn)性生物資產(chǎn)”科目下設(shè)置“未成熟生產(chǎn)性生物資產(chǎn)”和“成熟生產(chǎn)性生物資產(chǎn)”明細(xì)來(lái)核算未成熟和已成熟生物資產(chǎn)。但對(duì)于成本的歸集,仍然規(guī)定只有在生產(chǎn)性生物資產(chǎn)成熟以后所發(fā)生的成本才使用“生產(chǎn)成本”科目。這樣核算符合農(nóng)業(yè)生產(chǎn)企業(yè)和生產(chǎn)性生物資產(chǎn)的特性,因此,企業(yè)應(yīng)按照此方式核算果樹(shù)種植成本。

三、果樹(shù)種植成本的核算方法

(一)生長(zhǎng)期

這一時(shí)期通常需要2至3年。此階段并無(wú)產(chǎn)品收獲,其全部耗費(fèi)都是為了果樹(shù)的成活和成熟而發(fā)生,因此將這些耗費(fèi)計(jì)入成熟果樹(shù)成本。企業(yè)應(yīng)按年度分樹(shù)種歸集發(fā)生的培植費(fèi)用。平時(shí)可以通過(guò)“未成熟生產(chǎn)性生物資產(chǎn)”賬戶進(jìn)行歸集,待果樹(shù)成熟時(shí)將該賬戶中歸集的費(fèi)用全部轉(zhuǎn)入“成熟生產(chǎn)性生物資產(chǎn)”賬戶。

(二)成長(zhǎng)期

這一階段,果樹(shù)達(dá)到成熟,即初具產(chǎn)果能力,應(yīng)將“未成熟生產(chǎn)性生物資產(chǎn)”賬戶歸集的金額結(jié)轉(zhuǎn)“成熟生產(chǎn)性生物資產(chǎn)”賬戶,即借記“成熟生產(chǎn)性生物資產(chǎn)”賬戶,貸記“未成熟生產(chǎn)性生物資產(chǎn)”賬戶。

(三)成熟期

該時(shí)期是果樹(shù)生命周期內(nèi)的最重要階段,也是最長(zhǎng)的一個(gè)階段。這一時(shí)期企業(yè)經(jīng)營(yíng)的主要任務(wù)是使果樹(shù)具有較高的產(chǎn)果能力,以盡可能多地生產(chǎn)高質(zhì)量的水果。因此,該期的全部耗費(fèi)都是為水果的產(chǎn)出而發(fā)生,應(yīng)計(jì)入水果的生產(chǎn)成本中。相應(yīng)的會(huì)計(jì)處理如下:

1.整枝費(fèi)、撫育費(fèi)的會(huì)計(jì)處理。企業(yè)年度內(nèi)發(fā)生的人工費(fèi)、水電費(fèi)、農(nóng)藥費(fèi)等費(fèi)用,按實(shí)際發(fā)生額,借記“水果生產(chǎn)成本”賬戶,貸記“農(nóng)用材料”、“應(yīng)付職工薪酬”、“銀行存款”等賬戶。

2.果樹(shù)成本分?jǐn)偟臅?huì)計(jì)處理。成熟果樹(shù)成本應(yīng)采用適當(dāng)?shù)姆椒ǎ缒晗薹ê彤a(chǎn)量法分?jǐn)偂7謹(jǐn)倳r(shí)借記“水果生產(chǎn)成本”賬戶,貸記“成熟生產(chǎn)性生物資產(chǎn)攤銷(xiāo)”賬戶。

3.水果采摘、挑選、裝箱等費(fèi)用的會(huì)計(jì)處理。按實(shí)際發(fā)生額,借記“水果生產(chǎn)成本”賬戶,貸記“應(yīng)付職工薪酬”、“銀行存款”等賬戶。

此外,在水果裝箱結(jié)束時(shí),還應(yīng)結(jié)轉(zhuǎn)水果的生產(chǎn)成本,包括本期發(fā)生的及期初結(jié)轉(zhuǎn)的金額之和,借記“水果——成本”賬戶,貸記“水果生產(chǎn)成本”賬戶。

(四)衰退期

當(dāng)果樹(shù)的產(chǎn)果效率明顯下降或水果因銷(xiāo)售不佳提前被處置時(shí),果樹(shù)進(jìn)入衰退期。這一階段,企業(yè)的主要業(yè)務(wù)活動(dòng)可以概括為:①取得果樹(shù)處置收入;②發(fā)生果樹(shù)處置費(fèi)用,如人工砍伐費(fèi)、木材銷(xiāo)售費(fèi)等。相關(guān)的會(huì)計(jì)處理如下:

1.將生產(chǎn)性生物資產(chǎn)轉(zhuǎn)為處置時(shí),應(yīng)將成熟果樹(shù)的賬面價(jià)值進(jìn)行結(jié)轉(zhuǎn),借記“成熟性生產(chǎn)性生物資產(chǎn)處置”和“成熟生產(chǎn)性林木攤銷(xiāo)”賬戶,貸記“成熟生產(chǎn)性生物資產(chǎn)”賬戶。

2.處置相關(guān)費(fèi)用的會(huì)計(jì)處理。借記“成熟性生產(chǎn)性生物資產(chǎn)”賬戶,貸記“銀行存款”等賬戶。

3.取得處置收入的會(huì)計(jì)處理。借記“銀行存款”等賬戶,貸記“成熟生產(chǎn)性生物資產(chǎn)”賬戶。

4.將生產(chǎn)性生物資產(chǎn)處置損益進(jìn)行結(jié)轉(zhuǎn)時(shí),若為處置凈收益,則借記“成熟生產(chǎn)性生物資產(chǎn)處置”賬戶,貸記“營(yíng)業(yè)外收入”賬戶;若是處置凈損失,則借記“營(yíng)業(yè)外支出”賬戶,貸記“成熟生產(chǎn)性生物資產(chǎn)處置”賬戶。

四、問(wèn)題及改進(jìn)建議

(一)設(shè)置生產(chǎn)性生物資產(chǎn)三項(xiàng)明細(xì)賬

目前;生產(chǎn)性生物資產(chǎn)設(shè)置“生產(chǎn)性生物資產(chǎn)——成熟生產(chǎn)性生物資產(chǎn)”和“生產(chǎn)性生物資產(chǎn)——未成熟生產(chǎn)性生物資產(chǎn)”兩明細(xì)賬進(jìn)行核算,這與現(xiàn)行成熟、未成熟生產(chǎn)性生物資產(chǎn)的界定匹配,但與生產(chǎn)性生物資產(chǎn)的生命周期不符,與生物資產(chǎn)生長(zhǎng)實(shí)際不符。

建議對(duì)生產(chǎn)性生物資產(chǎn)設(shè)置“生產(chǎn)性生物資產(chǎn)——生長(zhǎng)期生物資產(chǎn)”、“生產(chǎn)性生物資產(chǎn)——成長(zhǎng)期生物資產(chǎn)”和“生產(chǎn)性生物資產(chǎn)——成熟期生物資產(chǎn)”三項(xiàng)明細(xì)賬進(jìn)行核算。由于生產(chǎn)性生物資產(chǎn)的成熟期與衰退期的特征與固定資產(chǎn)類(lèi)似,故把成熟期與衰退期合并,統(tǒng)一在“生產(chǎn)性生物資產(chǎn)一成熟期生物資產(chǎn)”核算,這樣實(shí)現(xiàn)了生產(chǎn)性生物資產(chǎn)的明細(xì)核算與生命周期各階段相匹配。

(二)改進(jìn)成本模式核算的生產(chǎn)性生物資產(chǎn)的折舊政策

第一,生產(chǎn)性生物資產(chǎn)從成長(zhǎng)期開(kāi)始計(jì)提折舊。這樣改進(jìn)保證了成長(zhǎng)期、成熟期及衰退期產(chǎn)能與折舊成本的匹配。而且,由于生產(chǎn)性生物資產(chǎn)自身特征的變化(比如,果樹(shù)開(kāi)始掛果等),成長(zhǎng)期時(shí)點(diǎn)界定容易,開(kāi)始計(jì)提折舊時(shí)點(diǎn)確定簡(jiǎn)便,易于操作。

第二,生產(chǎn)性生物資產(chǎn)成長(zhǎng)期折舊與支出資本化并行。處于生長(zhǎng)期的生物資產(chǎn)為滿足自身生長(zhǎng)投入較大,這部分投入一是滿足生物資產(chǎn)自身生長(zhǎng)、價(jià)值增值的要求,二是滿足生物資產(chǎn)實(shí)現(xiàn)其產(chǎn)能的需要。在這兩種需求中,前者大于后者。而且這期間價(jià)值升值較快,所以,這期間的投入,能夠分清上述兩類(lèi)投入的,分別確認(rèn)為生產(chǎn)性生物資產(chǎn)的增值成本和生產(chǎn)性生物資產(chǎn)的產(chǎn)能成本或期間費(fèi)用等。不能分清兩類(lèi)投入的,依據(jù)重要性原則,全部作為生產(chǎn)性生物資產(chǎn)的增值成本。生產(chǎn)性生物資產(chǎn)的增值成本,不僅能增加生產(chǎn)性生物資產(chǎn)的自身價(jià)值,而且能延長(zhǎng)生產(chǎn)性生物資產(chǎn)的使用壽命,滿足資產(chǎn)支出資本化的條件,所以應(yīng)予以資本化,增加生產(chǎn)性生物資產(chǎn)賬面價(jià)值。

第三,生產(chǎn)性生物資產(chǎn)進(jìn)入成熟期后支出停止資本化。生產(chǎn)性生物資產(chǎn)進(jìn)入成熟期,其自身價(jià)值趨于穩(wěn)定,其后的支出主要是維持生物資產(chǎn)實(shí)現(xiàn)其產(chǎn)能的需要,屬維護(hù)性支出。該支出由于不再增加生物資產(chǎn)自身價(jià)值,所以不進(jìn)行資本化處理,即不確認(rèn)為生產(chǎn)性生物資產(chǎn)的增值成本,而應(yīng)費(fèi)用化處理,記入期間費(fèi)用或作為當(dāng)期產(chǎn)能的成本。為此,需要在全國(guó)范圍內(nèi)統(tǒng)一界定不同生產(chǎn)性生物資產(chǎn)的成長(zhǎng)期年限,以防范企業(yè)通過(guò)任意縮短或延長(zhǎng)生產(chǎn)性生物資產(chǎn)的成長(zhǎng)期人為調(diào)節(jié)利潤(rùn)。

五、果樹(shù)種植成本改進(jìn)后的賬務(wù)處理(以黃冠梨為例)

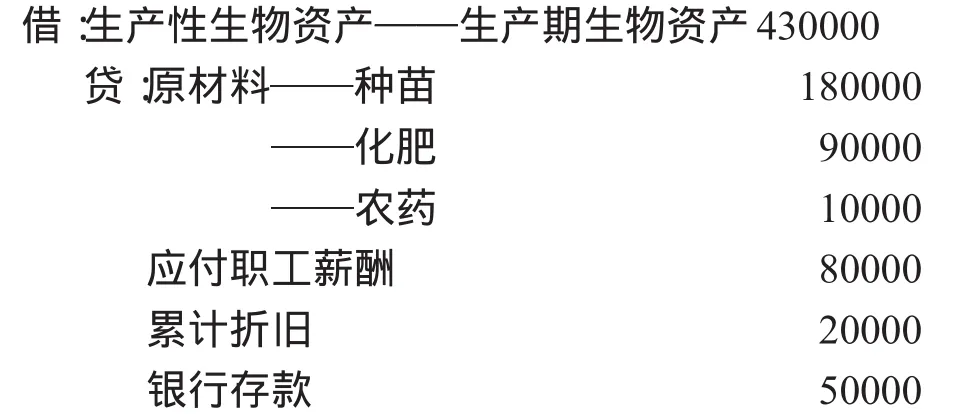

1.徐州市銅山縣某果園2001年初自行營(yíng)造100畝黃冠梨樹(shù),2001年—2003年為梨樹(shù)生長(zhǎng)期。2001年發(fā)生種苗費(fèi)180000元,平整土地所需機(jī)械作業(yè)費(fèi)20000元,當(dāng)年肥料90000元,農(nóng)藥10000元,人工費(fèi)80000元,管護(hù)費(fèi)50000元。

2001年賬務(wù)處理:

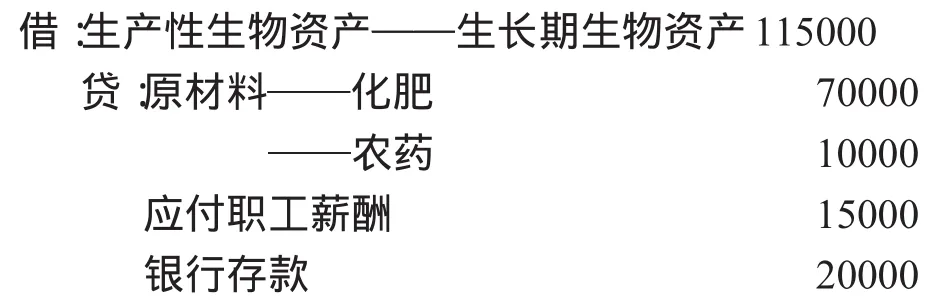

從2002年起,年撫育發(fā)生化肥費(fèi)用70000元,農(nóng)藥10000元,人工費(fèi)15000元,管護(hù)費(fèi)20000元。

2002年及2003年賬務(wù)處理:

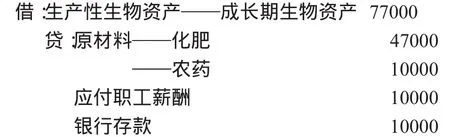

2.2004 年—2005年為梨樹(shù)的成長(zhǎng)期,即開(kāi)始掛果至穩(wěn)產(chǎn)成熟。成長(zhǎng)期年撫育發(fā)生化肥費(fèi)47000元,農(nóng)藥10000元,人工費(fèi)10000元,管護(hù)費(fèi)10000元。該梨樹(shù)從掛果時(shí)起,預(yù)期經(jīng)濟(jì)收費(fèi)經(jīng)濟(jì)壽命12年。(假定該梨樹(shù)采用成本模式計(jì)量,采用年限平均法計(jì)提折舊,假定該梨樹(shù)期滿無(wú)殘值)。

2004年賬務(wù)處理:

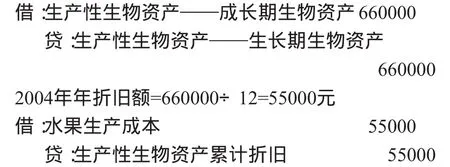

2004年該梨樹(shù)開(kāi)始掛果,即達(dá)到預(yù)期經(jīng)營(yíng)目的,其成本為660000元(430000+115000+115000)。

2004年有關(guān)支出予以資本化,作為生產(chǎn)性生物資產(chǎn)增值成本處理。

2005年賬務(wù)處理:

年初未成熟生產(chǎn)性生物資產(chǎn)成本=660000+ 77000=737000元2005年年折舊額=(737000-55000)÷(12-1)=62000元

2005年有關(guān)支出予以資本化,作為生產(chǎn)性生物資產(chǎn)增值成本處理:會(huì)計(jì)分錄同2004年。

3.2006 —2015年為梨樹(shù)的成熟期,其賬面成本為814000(660000+77000+77000)元。

2006年—2015年(共10年)賬務(wù)處理:

各年折舊額=(814000-55000-62000)÷10=69700元

4.成熟期后,年化肥20000元,農(nóng)藥10000元,人工費(fèi)3000元,其它管護(hù)費(fèi)2000元。

成熟期后各年后續(xù)支出不符合資本化條件,予以費(fèi)用化處理:參考文獻(xiàn):

[1]王保俠.朱紹輝.黃冠梨的栽培技術(shù)要點(diǎn).落葉果樹(shù),2002(6).

[2]王樂(lè)錦.果樹(shù)種植業(yè)的成本流轉(zhuǎn)與收益核算.中國(guó)農(nóng)業(yè)會(huì)計(jì),2008(6).

猜你喜歡

天天愛(ài)科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛(ài)科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

航空世界(2020年10期)2020-01-19 14:36:20

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21