對《會計盈余的實證評價》的評述

2012-02-08 09:16:22王鐵媛

中國鄉鎮企業會計 2012年6期

王鐵媛

用實證的方法研究會計指標的信息含量,興起于二十世紀六十年代末期,最有影響的可能是美國學者鮑爾和布朗(Ball&Brown)于1968年發表的一篇著名的論文《An Empirical Evaluation of Accounting Income Numbers》,此后近四十年內涌現出了眾多實證研究的學者,他們用各種實證方法進行嘗試,研究課題涉及多種會計指標與股價之間的關系,如:會計盈余、每股凈資產、市盈率、凈資產收益率等,這些研究成果成為證券市場利益相關者研究資本市場和進行決策的理論依據,其意義不可忽視。

一、文章研究背景

在二十世紀六十年代,會計理論家們大多通過會計實務與特定分析模型的相符程度來評價其有用性。會計研究方法一直是將現行慣例和由模型推出的更為可取的操作或由模型推出的所有會計實踐都應擁有的標準進行對比,而都沒有進行實證檢驗。

理論界對會計數據的有用性存在爭議和批評。大多數理論學家,認為會計缺少一個統一的理論框架,凈收益被認為是一個無意義的數字,沒有什么實質內涵。在Ball&Brown的論文中,提到Canning的觀點:凈盈余的計量結果在任何意義上都不能認為是真實的,除了它是一個數字,是會計人員中止他所采用的程序的應用后得出的結果。Ball&Brown對這種論點進行了批判,指出在沒有進行實證檢驗前,僅就會計處理方法來談論會計本身是不科學的。應該應用實證分析來進行科學研究。他們構建了市場預期收益的兩個選擇模型來考察當前市場預期不準確時市場是如何反應的。

二、研究理論基礎

1.有效市場假說

在有效的資本市場上,股票價格反應了一切可得的信息。如果會計數據是決策相關的并且具有增量信息,那么這些會計信息的披露,將導致投資者更新對股票發行公司未來現金流量的預期,投資者根據他們更新的信息做出買賣、持有或賣出的決策。這些決策影響證券市場上的供求,并最終反應為證券價格的變化。

2.理論分析

Ball&Brown將會計盈余變動分為預期的盈余變動和未預期盈余變動。預期的盈余變動可以通過之前該公司傳遞信息和整個市場情況進行預期。這樣單個公司的會計盈余和除去該公司以外的其他全部上市公司的平均收益是存在相關關系的。只有未預期盈余信息到達市場時,才會引起股價的波動。

同樣,股票價格和股票報酬率的變動也具有一致性,股票價格也可分為預期的股價波動和未預期的股價波動。只有未被預期到的盈余數據到達股票市場時,才會引起股票市場的未預期股價波動。

在一個有效市場,如果會計信息是有用的,正的未預期盈余會帶來正的非正常業績評價指數(即累計超額業績指數),即正的未預期盈余給股票市場帶來了有關公司的“好消息”,從而帶來了股價的正向反應。相反,負的未預期盈余會帶來負的非正常業績評價指數(即累計超額業績指數),即負的未預期盈余給股票市場帶來了有關公司的“壞消息”,從而帶來了股價的負向反應。

三、研究設計

1.反應盈余的模型及變量

由于會計信息可以被市場宏觀經濟和政策反應,所以,首先利用最小二乘法(OLS)對公司會計盈余和平均收益進行回歸

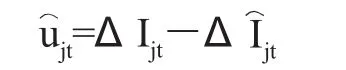

其中,ΔIj,t-τ,τ=1,2,…t-1,為第j家公司第t-τ年的會計盈余的增長額,分別用凈收益和每股收益(EPS)的增長額來度量。ΔMj,t-τ,τ=1,2,…t-1為第t-τ年的除去第j家上市公司的所有上市公司的盈余平均增長量。

將模型(1)進行線性回歸,得到回歸參數a^1jt、a^2jt,再代入回歸模型估計第t年的盈余增長額

第t年的實際增長額減去估計增長額的殘差即為第t年未預期增長額。

分別代入凈盈余和每股盈余估計得到的ujt定義為變量1和變量2

2.幼稚模型

在幼稚模型中,預期的每股收益的增長即上期每股收益的實際增長額,本期實際每股收益增長額減去上期實際的每股增長額,即為每股收益增長額,

幼稚模型計算得到的ujt定義為變量3

2.反應股價反應的模型及變量

市場信息在投資一美元到j公司股票中獲得的月回報率上的影響可以由j公司普通股月股票價格比關于市場報酬率的線性回歸中得出的預測價值來估計:

其中,PRjm是j公司在第m個月月股票價格比,L是Fisher的復合投資業績指數的環比(Fisher,1966),[Lm-1]的值是對市場的月報酬率的估計。殘差項ujt代表了j公司單獨的新信息對持有j公司普通股的報酬率的影響。

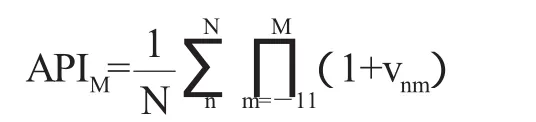

3.作者將年度報告的宣告日所在月份定義為0,第M月的非正常業績評價指數API,那么

API衡量的是一美元投資于n種證券在年公報日前投資于一個投資組合到第M月為止消除市場影響外的累計非正常的報酬率。

四、樣本與數據

文章選取了1946年1月至1066年6月,盈余數據取自compustat數據庫,股票價格數據取自GRSP數據庫,盈余公告日取自華爾街日報。剔除了在compustat中不能獲得的、不以12月31日為終點的、數據庫和華爾街日報中數據確實的公司。共得到了261家上市公司有效數據。

五、結論

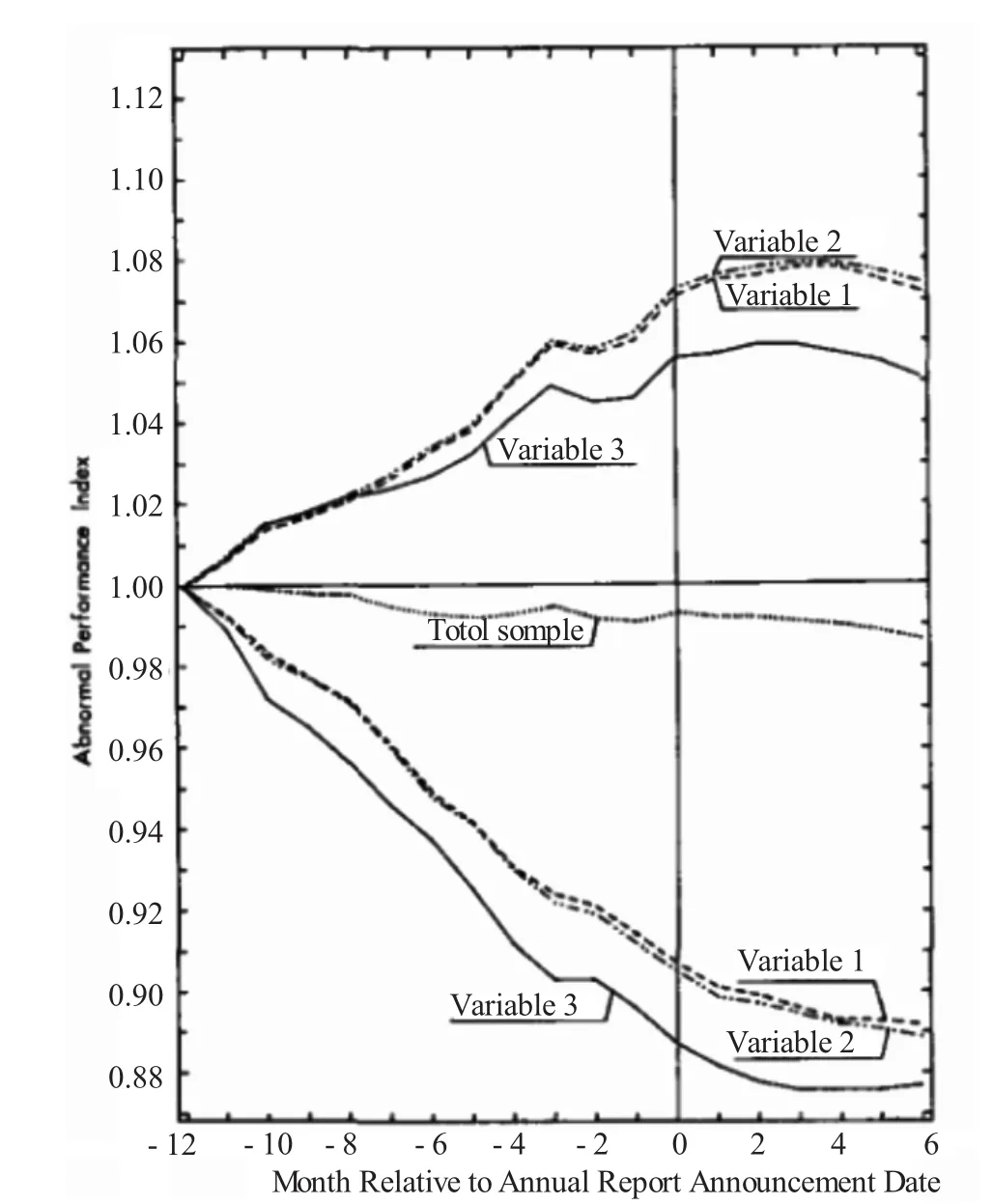

他們首先計算盈余公告前12個月末起至盈余公告后六個月止每一個月末預期會計盈余為正的子樣本、為負的子樣本和全部樣本的累計超額報酬率。計算:

最終結果反映在圖1中。

圖1報告了研究的結果。未預期會計盈余為正的子樣本,累計非正常報酬率也為正,未預期會計盈余為負的子樣本,累計非正常報酬率也為負。這充分說明了會計信息的有用性。通過圖1可以得出以下結論:

(1)用于衡量未預期會計盈余的回歸模型和幼稚模型的結果基本一致;(2)圖中的向下漂移計算有一些誤差,雖然這個計算誤差不至于影響本文的結論,但這個可以解釋為什么圖中橫軸上方的漂移幅度小于橫軸下方的漂移幅度;(3)作者分別使用了現金流和扣除非經常損益后的凈收入來替代回歸模型中的盈余變量,發現這兩個變量都不能如凈收入和EPS作為盈余變量來預測股價的變動來得好;(4)圖中的漂移效應持續到了公告日后兩個月,作者做出了三種解釋,首先可能是市場指數要等到一些公司年報公告后才能為投資者了解,其次可能是在公告日的隨機誤差,最后可能預先公告未被市場完全反應。

圖1 按相對于盈利公布日的月份劃分的非正常業績指數圖

六、評論

1.該論文首次提供了可靠的證據證明了證券價格會對公告的盈余有反應。隨后人們開始對證券市場反應的其他領域進行了大量的研究,自此決策有用性的信息觀一直在財務會計理論和研究中占統治地位的方法。

2.采用了事項研究方法。這一研究方法后來被用來研究大量的會計和財務問題,如股利公告、盈利公告、兼并收購、投資支出、增發新股等事件都是這一領域研究的問題。繼該文之后,大量的學者不僅用更短的估計窗和事件窗、用累計非正常報酬、用非美國數據進行類似的研究,而且還使用類似的方法對其他領域進行研究。

該論文開創了會計與資本市場結合研究的先河,在隨后的30年中有大量的相關文獻發表在頂級的會計和財務期刊上。受其影響的會計與資本市場研究主要體現在盈余反應系數(ERC)、分析師的預測工具、基礎分析與定價研究和資本市場有效性檢驗、會計選擇和會計管制等領域。這篇文章的研究為后來多方面研究提供了基礎:(1)公司公告單的信息含量研究,比如股利公告等事件研究;(2)盈余公告漂移現象的深入探討,如Bernard and Thomas(1989);(3)會計實證研究方法的興起。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19