中美利率政策差異性比較

2011-12-29 00:00:00高欣

北方經(jīng)濟(jì) 2011年13期

一、引言

利率政策是央行通過(guò)調(diào)控利率,利用利率杠桿影響經(jīng)濟(jì)運(yùn)行的手段,是一國(guó)經(jīng)濟(jì)政策的重要組成部分。美聯(lián)儲(chǔ)利用利率調(diào)控經(jīng)濟(jì)的歷史悠久,而我國(guó)利用利率政策調(diào)控經(jīng)濟(jì)的實(shí)踐處于起步階段,通過(guò)利率來(lái)調(diào)控宏觀經(jīng)濟(jì)運(yùn)行的機(jī)制還不完善,與美國(guó)這一利率政策成熟的國(guó)家存在很大差距。因此,通過(guò)對(duì)兩國(guó)的利率政策進(jìn)行細(xì)致比較,挖掘兩國(guó)利率政策差異的深層原因,探索適合我國(guó)國(guó)情的利率政策對(duì)我國(guó)經(jīng)濟(jì)發(fā)展具有重大現(xiàn)實(shí)意義。

二、 中美利率政策比較

(一)中美利率政策目標(biāo)比較

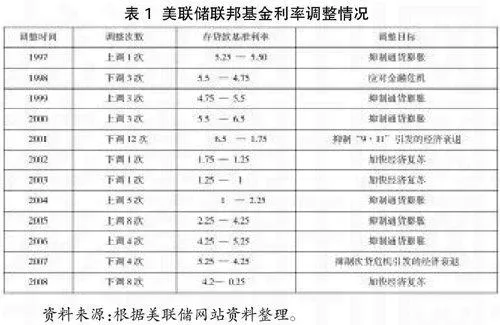

1.美國(guó)的利率政策目標(biāo)

由表1可以看出,美聯(lián)儲(chǔ)頻繁地上調(diào)利率,嚴(yán)防流動(dòng)性過(guò)剩引發(fā)通貨膨脹。只有經(jīng)濟(jì)受到象“9·11”事件以及金融危機(jī)等的影響,經(jīng)濟(jì)大幅下滑時(shí),美聯(lián)儲(chǔ)才會(huì)采取擴(kuò)張的利率政策促進(jìn)經(jīng)濟(jì)增長(zhǎng)。即使美聯(lián)儲(chǔ)采取擴(kuò)張的利率政策也十分謹(jǐn)慎,一般對(duì)利率進(jìn)行微調(diào),下調(diào)幅度為25個(gè)基點(diǎn),以防止利率下調(diào)引發(fā)的通貨膨脹。實(shí)際上,自制定金融政策的獨(dú)立性確立以來(lái),美聯(lián)儲(chǔ)一直將穩(wěn)定物價(jià)作為首要目標(biāo)。鑒于20世紀(jì)70年代“滯脹”的教訓(xùn),以及80年代以來(lái)美國(guó)大部分時(shí)期處于經(jīng)濟(jì)增長(zhǎng)態(tài)勢(shì)的現(xiàn)實(shí),美聯(lián)儲(chǔ)此后主要任務(wù)是控制通貨膨脹。

2.我國(guó)的利率政策目標(biāo)

從表2可以看出,當(dāng)GDP增長(zhǎng)率下滑,經(jīng)濟(jì)趨冷時(shí),央行會(huì)下調(diào)利率促進(jìn)投資、消費(fèi)的增長(zhǎng)和物價(jià)回升。而當(dāng)GDP增長(zhǎng)過(guò)快,出現(xiàn)經(jīng)濟(jì)過(guò)熱帶來(lái)的通貨膨脹時(shí),央行會(huì)調(diào)高利率使過(guò)熱的經(jīng)濟(jì)降溫,同時(shí)控制物價(jià)上漲。但是根據(jù)丁伯根法則,利率政策只能有效地實(shí)現(xiàn)一個(gè)經(jīng)濟(jì)目標(biāo),而不能同時(shí)兼顧多個(gè)目標(biāo)。基于我國(guó)仍是發(fā)展中國(guó)家的現(xiàn)實(shí),利率政策的首要任務(wù)是促進(jìn)經(jīng)濟(jì)發(fā)展,只有當(dāng)物價(jià)上漲對(duì)人們正常生活造成嚴(yán)重危害時(shí),利率政策才會(huì)劍指通貨膨脹。通常操作是:當(dāng)新一輪的利率調(diào)整開(kāi)始時(shí),利率政策目標(biāo)會(huì)兼顧控制物價(jià)的目標(biāo)。但當(dāng)物價(jià)恢復(fù)到合理水平,利率的持續(xù)上升或下降并沒(méi)有隨之停止。而只有當(dāng)經(jīng)濟(jì)增長(zhǎng)走上正常的運(yùn)行軌道后,這輪利率調(diào)整才會(huì)結(jié)束。因此,我國(guó)利率政策的首要目標(biāo)是促進(jìn)經(jīng)濟(jì)發(fā)展。

(二) 中美利率政策工具及傳導(dǎo)機(jī)制

1.美國(guó)的利率政策工具

美國(guó)的利率政策工具是聯(lián)邦基金利率。該利率是銀行間隔夜準(zhǔn)備金貸款的利率,反映銀行間資金的借貸成本。聯(lián)邦基金利率是市場(chǎng)化的,美聯(lián)儲(chǔ)只能通過(guò)買(mǎi)賣(mài)國(guó)債影響資金的供求關(guān)系間接地影響聯(lián)邦基金利率。同時(shí),聯(lián)邦基金利率是其他短期利率定價(jià)的基礎(chǔ),主導(dǎo)短期市場(chǎng)利率的走勢(shì)。其改變能通過(guò)金融體系傳導(dǎo)最終影響實(shí)體經(jīng)濟(jì)。美聯(lián)儲(chǔ)主要通過(guò)公開(kāi)市場(chǎng)操作來(lái)調(diào)節(jié)聯(lián)邦基金利率。

2.美國(guó)利率政策傳導(dǎo)機(jī)制

美國(guó)利率政策傳導(dǎo)機(jī)制始于美聯(lián)儲(chǔ)買(mǎi)賣(mài)國(guó)債使國(guó)債收益率和聯(lián)邦基金利率同時(shí)發(fā)生改變。由于聯(lián)邦基準(zhǔn)利率不僅反應(yīng)銀行之間拆借成本,更重要的是傳達(dá)美聯(lián)儲(chǔ)政策導(dǎo)向;國(guó)債是在眾多的金融產(chǎn)品中品種最齊全,流動(dòng)性最強(qiáng)。這兩種利率的變動(dòng)使短期市場(chǎng)利率改變。短期市場(chǎng)利率的變化通過(guò)發(fā)達(dá)的金融市場(chǎng)(貨幣市場(chǎng)、信貸市場(chǎng)、外匯市場(chǎng)和證券市場(chǎng)等)以影響存貸款利率、期貨、遠(yuǎn)期協(xié)議等方式影響長(zhǎng)期利率。長(zhǎng)短期利率的變化能引起其他金融資產(chǎn)價(jià)格發(fā)生變化,從而改變整個(gè)金融市場(chǎng)利率最終影響實(shí)體經(jīng)濟(jì)。

3.我國(guó)的利率政策工具

我國(guó)利率政策工具是存貸款基準(zhǔn)利率,該利率由央行直接控制。雖然我國(guó)的同業(yè)拆借利率已經(jīng)基本實(shí)現(xiàn)市場(chǎng)化,但要成為利率政策工具還不可能實(shí)現(xiàn)。因?yàn)槲覈?guó)金融體系沒(méi)有高度市場(chǎng)化。首先,央行影響同業(yè)拆借利率的作用有限。我國(guó)的CHIBOL交易量很小,不能覆蓋整個(gè)金融體系。其次,市場(chǎng)利率與資本市場(chǎng)關(guān)聯(lián)性差。我國(guó)同業(yè)拆借市場(chǎng)與資本市場(chǎng)割裂,貨幣供求不能引起資本市場(chǎng)利率體系的變動(dòng)。

央行在制定存貸款利率時(shí),主要考慮的宏觀因素有社會(huì)資金總供求狀況、企業(yè)經(jīng)營(yíng)成本、銀行利潤(rùn)率、市場(chǎng)價(jià)格總水平以及國(guó)有企業(yè)利息承受能力、財(cái)政收支狀況等方面。利率的決定是各個(gè)部門(mén)相互博弈達(dá)到的最終平衡,削弱了市場(chǎng)優(yōu)化配置資源的能力。

4.我國(guó)利率政策傳導(dǎo)機(jī)制

央行能直接控制的利率是存貸款基準(zhǔn)利率。該利率將整個(gè)利率傳導(dǎo)鏈分為兩段。上半段始于央行公開(kāi)市場(chǎng)操作或信貸渠道等工具改變基礎(chǔ)貨幣。我國(guó)同業(yè)拆借市場(chǎng)和國(guó)債回購(gòu)市場(chǎng)已放開(kāi),同業(yè)拆借利率和國(guó)債回購(gòu)利率完全根據(jù)資金的供求關(guān)系決定,二者的變動(dòng)影響短期市場(chǎng)利率。第二段始于存貸款基準(zhǔn)利率,存貸款基準(zhǔn)利率的變動(dòng)引起資本市場(chǎng)等整個(gè)金融體系利率變動(dòng),進(jìn)而影響投資、消費(fèi)等實(shí)體經(jīng)濟(jì)。兩段傳導(dǎo)鏈銜接部分即從短期市場(chǎng)利率到存貸款基準(zhǔn)利率沒(méi)有順利地過(guò)度,原因是存貸款基準(zhǔn)利率由央行決定。

(三)中美利率政策效果比較

本文通過(guò)比較中美兩國(guó)利率對(duì)促進(jìn)經(jīng)濟(jì)增長(zhǎng)和保持物價(jià)穩(wěn)定的有效性來(lái)分析兩國(guó)利率政策效果。

1.變量選取

在分析利率對(duì)經(jīng)濟(jì)增長(zhǎng)的影響中,AGDP、AI、AI1 分別代表美國(guó)(2000—2009)GDP實(shí)際增長(zhǎng)率(季度數(shù)據(jù))、聯(lián)邦基金利率及其滯后一期利率;CGDP、CI、 CI1 分別代表我國(guó)(2003—2009)GDP實(shí)際增長(zhǎng)率(季度數(shù)據(jù))、一年期貸款利率及其滯后一期利率。分析利率對(duì)保持物價(jià)穩(wěn)定的影響中,ACPI、AI、AI1、AI2分別代表美國(guó)(1998—2009)物價(jià)指數(shù)(月度數(shù)據(jù))、聯(lián)邦基金利率及其滯后一期和二期利率。CCPI、CI、CI1、CI2分別代表我國(guó)(2006—2009)物價(jià)指數(shù)(月度數(shù)據(jù))、一年期貸款利率及其滯后一期和二期利率。

2.數(shù)據(jù)來(lái)源

美國(guó)經(jīng)濟(jì)數(shù)據(jù)來(lái)源于美國(guó)商務(wù)經(jīng)濟(jì)分析網(wǎng)站及美國(guó)勞工部網(wǎng)站;我國(guó)的經(jīng)濟(jì)數(shù)據(jù)來(lái)源于國(guó)家統(tǒng)計(jì)局網(wǎng)站和中國(guó)人民銀行網(wǎng)站。

3.利率對(duì)經(jīng)濟(jì)增長(zhǎng)的影響

美國(guó)聯(lián)邦基金利率對(duì)GDP增長(zhǎng)率的回歸結(jié)果:

AGDP=2.81 AI2.61 AI1+1.71

(4) (-3.6)

R2=0.59T(0.