波士頓矩陣在稅務部門工作評價中的應用

2011-12-29 00:00:00樊培銀馬俊王倩

會計之友 2011年9期

【摘要】 波士頓矩陣原本是研究企業如何在市場中競爭的營銷學經典模型,文章將波士頓矩陣引入稅務部門的工作評價中,將波士頓矩陣的象限內容進行某些修改,并對矩陣的橫、縱坐標重新定義后,從納稅人和稅務工作人員兩個主體的角度出發,分析兩個主體滿意度評價的綜合情況,期望為稅務部門的工作改進提升提供理論指導。

【關鍵詞】 波士頓矩陣; 稅務部門; 滿意度

隨著“建設服務型政府”理念的提出,基本納稅服務工作的質量成為社會關注的對象。提高服務質量的第一步是正確評價當前基本納稅服務工作的情況。為了更好地說明評價主體對當前基本納稅服務工作的評價情況,為稅務部門今后的工作改進提升提供指導性意見,筆者調查了某地稅務部門納稅服務工作的情況,在調查評價分數的基礎上,運用波士頓矩陣模型的基本原理,將波士頓矩陣運用到稅務部門的工作評價中,從理論上為稅務部門今后工作的改進提升提出輕重緩急的建議。

一、基于波士頓矩陣模型的納稅服務工作評價思路

波士頓矩陣(BCG Matrix),又稱市場增長率—相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產品系列結構管理法等。BCG法是由美國著名管理學家、波士頓咨詢公司創始人布魯斯·亨德森于1970年首創的一種用來規劃企業產品組合的方法。該方法根據市場增長率和相對市場份額,將企業劃分為四種類型,在坐標圖上,以縱軸表示市場增長率,以橫軸表示相對市場占有率,將坐標圖劃分為四個象限。波士頓矩陣的作用在于它使企業的現有產品組合一目了然地反映在四個象限中,清楚地了解每個產品的現狀,企業就可以采取不同的戰略決策來應對各種情況,及時淘汰衰退產品,實現產品和資源的優化配置,增強企業的競爭力。

基于波士頓矩陣的科學性和實用性,筆者將波士頓矩陣應用到稅務部門工作的評價中,得到波士頓矩陣模型的納稅服務工作評價思路。

任何形式的組織工作流程都始于客戶的需要,終于客戶的滿意,形成一個閉環的持續改進與創新體系。滿意是人的一種感覺狀態,來源于現實與人們期望所進行的比較。客戶滿意是客戶對某一事項滿足其期望的心理感受;客戶滿意度就是對客戶滿意水平的量化數據指標,反映的是客戶滿意狀況,目標即在于將客戶滿意這一主觀感知進行量化,以能夠客觀地說明客戶滿意水平,從而對組織工作進行評價。

具體到納稅服務工作中,要評價稅務部門的納稅服務質量,接受服務的納稅人最有發言權,納稅人的滿意水平最能反映納稅服務工作的質量。但是,只用一個主體評價納稅服務的工作,最后得出的結論必然有失偏頗。納稅服務是一個雙方互動的關系,服務對象固然重要,但也不能忽略提供服務的主體。因此,由征納雙方,即納稅人和稅務部門工作人員共同對納稅服務工作進行評價,最后得出的結論才是全面的、綜合的、公正的。納稅服務的雙方納稅人和稅務部門工作人員對納稅服務工作的滿意水平情況,若量化為數據指標即滿意度,也就是評價納稅服務工作質量最好的指標。

因此,筆者引入納稅人和稅務工作人員兩個主體,并以這兩個主體的滿意度為橫縱坐標,做波士頓矩陣圖。

二、基于波士頓矩陣的納稅服務工作評價模型的構建與應用

依據波士頓矩陣的設計原理,筆者把波士頓矩陣圖的縱坐標重新定義為員工滿意度,反映的是稅務部門工作人員對評價目前基本納稅服務工作滿意程度各項指標的評分;橫坐標重新定義為納稅人滿意度,反映的是納稅人對評價目前基本納稅服務工作滿意程度各項指標的評分。對于波士頓矩陣圖中線的確定,筆者根據兩個評價主體對各項指標的評分情況,以最高值與最低值的平均值為中線,將坐標圖劃分為四個區域,從而使以納稅人滿意度評分為橫坐標,稅務部門員工滿意度評分為縱坐標構成的點,在坐標圖中明確找到相應的位置,對目前基本納稅服務工作作出評價。

筆者以某地稅務部門為例,介紹波士頓矩陣在稅務部門工作評價中的應用。通過深入調查某地納稅人和稅務工作人員對某地稅務部門基本納稅服務工作滿意度的評價,將860戶納稅人和223名稅務工作人員的評價選擇結合起來,以納稅服務工作的兩個主體的評價為依據,將兩個評價主體對各項評價指標在滿意度的評價分數進行對比,畫出波士頓矩陣。

為便于說明,筆者按照在基本納稅服務工作調查問卷中的17個指標,以其編號作為圖中各指標的代號,并匯總了納稅人和稅務工作人員對17個指標的滿意度得分,分別取兩個主體對17個指標滿意度得分的平均數。

17個指標如下:1.1——內外部環境與條件的完善性;1.2——網上辦稅信息系統的適用性;1.3——稅務咨詢服務系統的有效性;2.1——稅收審批的合理性;2.2——對納稅人的尊重程度;2.3——業務熟練程度;2.4——納稅服務主動性;2.5——稅收政策法規執行度;2.6——公正執法與廉潔自律程度;3.1——稅收政策合理性;3.2——納稅服務流程的公開性;3.3——納稅服務流程的便捷性;3.4——業務部門職責與權限的合理性;3.5——稅收延伸服務的合理性;3.6——納稅服務制度的健全性;3.7——自我反省與持續改進機制的有效性;3.8——業務學習氛圍的濃厚度。

三、矩陣的畫出

原波士頓矩陣中代表的是企業的某一個或某幾個產品的發展情況,修改后代表的是各項評價指標的綜合評分情況,為了更好地說明各指標在圖中的位置,明確各指標在兩個方面評價的綜合情況位于波士頓矩陣中哪個象限內,筆者根據對當前稅務服務工作的調查情況,依照波士頓矩陣的設計原理,分別以納稅人、稅務部門工作人員滿意度評分的最高分與最低分的平均值確定矩陣的中線,同樣把坐標圖分為四個象限。

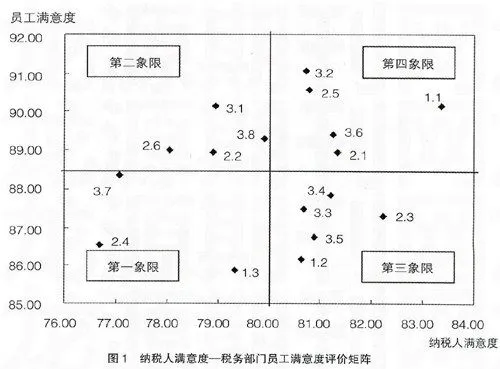

在坐標圖中,橫坐標——納稅人滿意度的中線,用最高值83.36(“內外部環境與條件的完善性”得分)和最低值76.67(“納稅服務主動性”得分)的平均值80.02來表示;縱坐標——稅務部門員工滿意度的中線,滿意度的中線,用最高值91.07(“納稅服務流程的公開性”得分)和最低值85.87(“稅務咨詢服務系統的有效性”得分)的平均值88.47來表示。這樣,按照17個評價指標在納稅人滿意度和稅務部門員工滿意度方面的得分,將其標入坐標圖內,如圖1。

四、波士頓矩陣在稅務工作評價中的應用分析

(一)第一象限——急需改進領域

從圖1中看出,位于第一象限的指標有“1.3稅務咨詢服務系統的有效性”、“2.4納稅服務主動性”和“3.7自我反省與持續改進機制的有效性”。

由坐標軸可以看出,該象限屬于納稅人和稅務工作人員滿意度都低于平均值,是滿意度都相對較低的領域,這說明在第一象限的幾個指標所代表的工作是兩個主體都認為需要完善的方面。位于該領域的指標所代表的工作,在納稅人看來,這些指標所代表的工作方面較大程度地影響納稅服務滿意度,是納稅人認為該稅務部門今后需要高度關注的工作。同時,稅務工作人員對這些指標所代表的方面自我評價也比較低,表示稅務工作人員也意識到這些指標所代表的工作做得不好。因此,兩個評價主體滿意度都比較低的領域,應是稅務部門今后的工作需要高度重視和急需改進的領域。

(二)第二象限——引起重視領域

從圖1中看出,位于第二象限的指標有“2.2對納稅人的尊重程度”、“2.6公正執法與廉潔自律程度”、“3.1稅收政策合理性”、“3.8業務學習氛圍的濃厚度”。

在筆者設計的波士頓矩陣中,該象限表示的是稅務工作人員的滿意度較高,納稅人滿意度較低的領域。指標位于該領域說明在納稅服務工作的有些方面,納稅人覺得稅務部門做得不到位,而稅務部門沒有意識到這些問題。基于納稅人是基本納稅服務工作的服務對象,納稅人的意見是納稅服務工作關注的相對重要方面,對于這些納稅人認為不滿意的方面,稅務部門應當認真對待,重點分析后應進行相應的改進,由此達到納稅服務雙方均滿意的程度。因此,處于這個象限中的幾個指標是應當引起稅務部門重視的方面。

(三)第三象限——內部優化領域

從圖1中看出,位于第三象限的指標有“1.2網上辦稅信息系統的適用性”、“2.3業務熟練程度”、“3.3納稅服務流程的便捷性”、“3.4業務部門職責與權限的合理性”和“3.5稅收延伸服務的合理性”。

在波士頓矩陣圖中,該象限屬于稅務工作人員滿意度較低,納稅人滿意度較高的領域。即,稅務工作人員滿意度低于平均值而納稅人滿意度高于平均值。這說明處于這個象限的幾個指標,納稅人比較滿意,但稅務工作人員認為還存在問題,從指標看來,這些問題主要指的是稅務部門內部人員的專業素質以及內部結構,這就要求稅務部門在以后的工作中應當注重部門內部的優化,以此來提高納稅服務的質量。也就是說,這幾個指標所代表的工作應當作為稅務部門今后內部優化的領域。

(四)第四象限——繼續保持領域

從圖1中看出,位于第四象限的指標有“1.1內外部環境與條件的完善性”、“2.1稅收審批的合理性”、“2.5稅收政策法規執行度”、“3.2納稅服務流程的公開性”和“3.6納稅服務制度的健全性”。

在波士頓矩陣圖中,該象限是稅務工作人員和納稅人滿意度都比較高的領域,說明這些指標所代表的工作是稅務部門做得比較好的方面。基本納稅服務雙方納稅人和稅務部門工作人員對這些指標所代表的工作都很滿意,因此,這些指標所代表的工作應是稅務部門今后應當繼續保持的領域。

五、結論

波士頓矩陣起初是用來解決如何使企業的產品品種和結構適應市場需求的變化,以增強企業的競爭力。本文嘗試著將此方法應用于稅務部門基本納稅服務工作的評價分析中。從納稅人滿意度、稅務工作人員滿意度方面進行了對比,畫出了波士頓矩陣模型。由此可以從不同的視角,看出對某地稅務部門提供的基本納稅服務工作的總體評價情況。筆者通過分析,指出當前工作中的一些重點改進領域,但值得注意的是本文中的指標并不能代表稅務部門基本納稅服務工作的全部情況,但是我們可以通過此方式了解稅務部門當前工作情況,提高稅務部門的工作效率,為今后的納稅服務工作提升提供理論指導。●

【參考文獻】

[1] 水越豐.BCG戰略思想:競爭優勢原理[M].北京:電子工業出版社,2009.

[2] 王雙.波士頓矩陣的運用[J].企業改革與管理,2001(8).

[3] 蘇秋斌,殷姿.基于經驗和波士頓矩陣分析法的高校行政管理人員績效評價模型[J].科技經濟市場,2007(10).

[4] 凌玲,凌紅.基于波士頓矩陣分析法的組織用人策略分析[J].江蘇商論,2009(1).

[5] 竇建華,孟雪.波士頓矩陣在對外貿易方向及利益分析中的運用[J].科學與管理,2009(3).