中國企業會計準則通用分類標準的架構趨同與擴展

2011-12-29 00:00:00高錦萍彭曉峰

會計之友 2011年12期

【摘要】 中國企業會計準則通用分類標準實現了與國際財務報告準則分類標準的架構趨同,即物理結構保持基本一致,邏輯設計采用了基本相同的方法。對于在國際財務報告準則分類標準中已定義、與我國企業會計準則含義一致的會計概念,通用分類標準采用直接引用的方式;同時通用分類標準進一步擴大了財務報告披露信息的顆粒度,對國際財務報告準則分類標準進行了擴展。

【關鍵詞】 XBRL;分類標準;架構趨同;元素;顆粒度

中國企業會計準則通用分類標準(以下簡稱通用分類標準)是采用可擴展商業報告語言(XBRL)表述的會計準則,是中國企業會計準則的重要組成部分。2010年10月19日,通用分類標準和XBRL技術規范系列國家標準①同時發布,這是我國會計界繼新企業會計準則、企業內部控制規范體系實現與國際趨同之后的又一次舉措,是我國會計信息化發展的又一個新的里程碑。國際財務報告準則分類標準(IFRS分類標準)提供了一個結構框架,許多概念和元素的定義工作已經完成,因此各國以IFRS分類標準為基準來創建自己的XBRL財務報告分類標準,體現了全球會計趨同的基本思想,并且可以幫助找出不同國家會計準則協調間的差異,更有利于促進會計趨同。

一、通用分類標準與IFRS分類標準的趨同:架構趨同

通用分類標準與IFRS分類標準(2010版)實現了架構趨同,這為中國企業的財務報告進入國際資本市場掃平了技術障礙。通用分類標準的架構趨同主要體現在物理結構和邏輯設計趨同兩個層面。物理結構是指分類標準各文件和文件夾的具體層級設計和組織方式;邏輯設計是將企業會計準則關于財務報告的各項規定映射到XBRL語言上的方法。通用分類標準的架構與國際財務報告準則分類標準2010版的架構趨同,即物理結構保持基本一致,邏輯設計采用了基本相同的方法。

(一)物理結構趨同

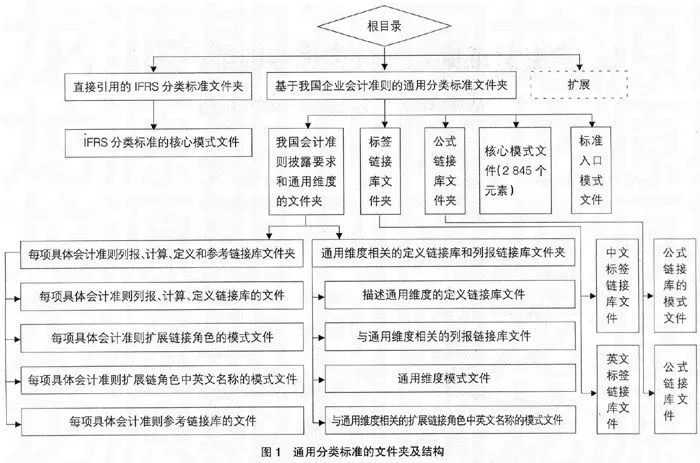

為了使通用分類標準的制定與企業會計準則的制定密切相關,建立穩定的長期平臺,中國通用分類標準借鑒了IFRS分類標準的物理結構,遵循了“逐項準則法”,即分類標準在分準則逐項的基礎上制定。這意味著分類標準以報表編制者所熟悉的方式組織和構造,可以促進可讀性和易用性。在現行的38項具體準則中,除《企業會計準則第32號——中期財務報告》暫未涉及外,其他37項具體準則均已分別或合并包含在通用分類標準的33個文件夾內。

通用分類標準以逐項準則法為基礎,將通用分類標準的模式文件和鏈接庫組織在一起,其具體物理結構主要包括:1.根文件夾。所有的文件被置放于一個根文件夾內。2.核心模式文件。模式文件是定義分類標準中元素和擴展鏈接角色等基礎數據的文件。通用分類標準中涉及的根據企業會計準則確定的所有元素都在同一個模式文件中定義,此文件就是核心模式文件。3.鏈接庫。鏈接庫是用來定義元素間關系的文件。通用分類標準使用了6種鏈接庫:列報鏈接庫、定義鏈接庫、計算鏈接庫、標簽鏈接庫、參考鏈接庫和公式鏈接庫。其中列報、定義和計算鏈接庫根據每項具體會計準則進行建模,與參考鏈接庫一并存放在對應的每個具體會計準則文件中。在物理結構構成上,通用分類標準主要包含一個核心模式文件和6種鏈接庫。具體見圖1。

(二)邏輯設計趨同

在內容上,通用分類標準涵蓋了企業會計準則關于財務報表列示和披露的各項要求。那么企業會計準則關于財務報告的各項規定如何映射到XBRL語言上?

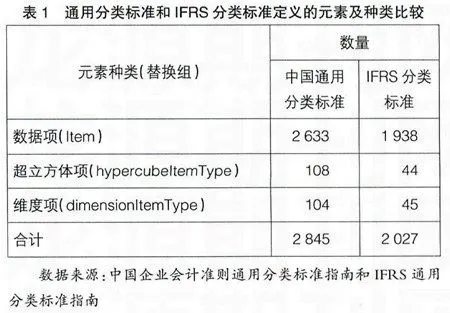

1.元素提取和設計。通用分類標準中的元素是依據可擴展商業報告語言技術規范系列國家標準,從企業會計準則中提取適用于XBRL報告的財務報告概念。我國頒布的2010年版通用分類標準中共提取了2 845個元素,這些元素又劃分為三類:數據項(Item)、超立方體項(HypercubeItem)和維度項(DemensionItem)。表1列示了中國通用分類標準和IFRS分類標準中定義的三類元素的具體分布情況。

通用分類標準中元素的定義遵循一系列特定的規則,其重要屬性包括:(1)元素名稱:元素名稱的確定遵循“駝峰規則”(Camel Case),以英文命名。(2)元素ID:元素ID是通用分類標準中所使用的每一項元素的唯一編號。(3)時期類型(period type):如果元素用于表達存量概念,時期類型設為“instant”(時點);如用于表達流量概念,時期類型設為“duration”(期間)。當元素的時期類型不明確時,統一設為“duration”(期間)。(4)數據類型:根據具體用途,通用分類標準中的元素被定義為不同的數據類型。

2.擴展鏈角色(ELR):定義與編碼。通用分類標準在邏輯設計上將財務信息關系分成組,每組關系被視為一個整體進行處理。ELR是一組可被視為一個整體進行處理的財務信息關系的標識符。通用分類標準將財務信息關系按照披露表格分成若干擴展鏈接角色,每個擴展鏈接角色對應一個或幾個同類別的財務報表或附注表格,每項企業會計準則的披露要求對應一個或幾個擴展鏈接角色。通用分類標準按照企業會計準則所規范的內容,給每個擴展鏈角色定義了一個6位編碼。

3.維度。通用分類標準使用維度來對財務報表附注中的多維表格進行建模。通用分類標準中的維度包括通用維度和非通用維度,其中通用維度可以由報表編制者根據實際需要應用到任何基本項目中,如“ELR[901000]維度——追溯應用和追溯重述”。非通用維度用于描述特定報表項目,如“ELR[801110]維度——存貨類別”。另外,維度還可以分為封閉式和開發式兩類。封閉式維度包含既定的內容,報表編制者不能改動,如“ELR[901000]維度——追溯應用和追溯重述”;開放式維度可由報表編制者擴展,如“ELR[801110]維度——存貨(一般工商業)”中的存貨類別維度。在通用分類標準中,絕大部分非通用維度都是開放維度。

二、通用分類標準進一步擴展了信息元素的顆粒度

分類標準定義元素的關鍵問題是元素遴選。元素遴選要考慮財務報告披露信息的顆粒度。顆粒度過粗,通用分類標準不能滿足特定實體財務報告的需要,各實體根據自身的偏好自行向XBRL財務報告中添加元素以滿足他們的需要,這將會導致信息可比較性的損失;顆粒度過細,通用分類標準又喪失了可操作性和實用性。通過分析我國通用分類標準和IFRS分類標準中定義的元素,筆者發現:對于在IFRS分類標準中已定義、與我國企業會計準則含義一致的會計概念,通用分類標準采用直接引用的方式,筆者將這類元素稱為“等同元素”;同時通用分類標準擴大了信息元素的顆粒度,在等同元素的基礎上對IFRS分類標準進行了擴展。

(一)確定“等同元素”

以IFRS分類標準為基準,首先需要確定“等同元素”,即IFRS分類標準與我國通用分類標準間的“等同元素”,等同元素是基于披露等同來確定的。

披露等同又可以從匯總元素及其披露位置,匯總元素的顆粒度(披露的詳細水平)等方面來考慮。

1.匯總元素等同:上層匯總元素和底層匯總元素。這一層次的等同往往是指財務報表及其附注中要求披露的基本信息元素等同,而不考慮各元素的披露位置以及所包含的因具體實體而異的子元素。例如在資產負債表中要求披露“存貨”,在匯總元素等同這一層次只考慮“存貨”匯總元素,而先不去考慮“存貨”具體包括了哪些子元素②;在會計報表附注中,要求披露“重要會計政策”,在確定“存貨核算方法”匯總元素時,無需考慮存貨采用了哪些具體核算方法。

可以看出,無論是“存貨”、“重要會計政策”還是“存貨核算方法”都是目前我國會計準則和IFRS中要求披露的基本項目,可以將這幾個元素都確定為匯總元素。而某些匯總元素之間又存在著母子關系。比如,“存貨核算方法”是“重要會計政策”的子元素,就將“存貨核算方法”稱為底層匯總元素,“重要會計政策”稱為上層匯總元素。在不考慮披露位置和各匯總元素包含的因具體實體而異的子元素情況下,可以認為以上匯總元素在我國會計準則和IFRS間是等同的。

在我國會計準則實現與國際會計準則實質性趨同的今天,匯總元素除了存在個別差異外,其他應該實現了等同。對于這些匯總元素已經在IFRS分類標準中定義的,通用分類標準就采用了直接引用的方式。

2.披露位置等同。披露等同還必須考慮元素的披露位置。例如,我國會計準則規定非金融企業的貸款利息形成的現金流量作為籌資活動的現金流量來列報。IFRS允許將非金融企業的貸款利息劃歸為來自經營活動的現金流量。這樣的話,經營現金流量或籌資活動的現金流量這兩個匯總元素是不能等同的,因為他們有著不同的底層元素。雖然底層元素可以被直接映射,即使他們可能出現在不同的地方。但是,不同的放置位置可以導致他們的上層匯總元素是有差異的。在這個例子中,經營活動的現金流量將取決于利息費的放置位置。因此,底層個體元素放置位置差異將使上層匯總元素的可比性成為潛在的問題。

但是披露位置的差異也不影響元素本身的定義,放置位置的差異體現在分類標準的列報和計算鏈接庫上。

3.披露的顆粒度:差異主要體現在附注披露中。各分類標準定義信息元素時財務信息披露的顆粒度存在著差異,這是分類設計的問題而不是準則間差異所造成的。一個分類元素可能有許多的子孫,反映了比另一分類更多的必需披露的擴展部分。在分類標準中,信息元素的顆粒度體現在元素的層次結構上,顆粒度越細,元素的層次越多,這主要體現在報表附注披露的元素定義上。如果為了獲取相同的匯總元素,則無論一個上層元素有沒有下層元素,或者無論有幾個不同數量的下層元素,他們在兩個分類間總是等同的。

綜上所述,放置位置雖然會影響上層匯總元素的具體構成,但不影響底層匯總元素的定義,也不影響上層匯總元素的存在性;某一匯總元素披露的顆粒度并不是準則間的差異造成的,而往往是某個特定實體的披露實務所決定的。因此,通用分類標準是以匯總元素等同為標準來確定等同元素。以IFRS分類標準為基準,確定等同元素后,按照我國會計準則的規定來確定需要擴展或刪除的元素。

(二)確定刪除元素和擴展元素

元素抽取的關鍵就是識別IFRS中要求的,但中國會計準則中不要求的元素。這些元素在中國將不存在任何參考,屬于“刪除的元素”。中國會計準則中額外要求披露的元素或通用分類標準中需要進一步擴大匯總元素的顆粒度,則在通用分類標準中拓展這些元素。也就是:

通用分類標準=IFRS分類標準+拓展的元素-刪除的元素

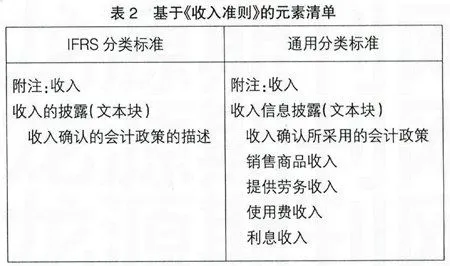

通過分析中國通用分類標準中的元素清單,發現:中國通用分類標準中元素的顆粒度要細于IFRS 分類標準。筆者僅基于《收入準則》來對比分析通用分類標準和IFRS分類標準中定義的元素的顆粒度。具體見表2。

從表2可以看出,通用分類標準基于IFRS分類標準對“收入”進行了擴展,擴大了“收入”信息披露的顆粒度。類似的擴展還涉及其他準則中的元素,如存貨、固定資產等,這里不再一一列舉。總之,比較IFRS分類標準中的元素定義,通用分類標準元素的顆粒度要更細。

三、結論與展望

通用分類標準以財務報表編制者所熟悉的方式來組織和構造,遵循了“逐項準則法”,即分準則逐項制定,促進了通用分類標準的可讀性和易用性。通用分類標準基于IFRS分類標準的擴展,是以匯總元素等同為標準來確定等同元素;在等同元素的基礎上,通用分類標準對IFRS分類標準進行了擴展,進一步擴大了信息元素的顆粒度,以滿足中國信息披露的需要。但同時信息元素顆粒度的確定是一個關鍵和難點。目前中國通用分類標準中信息元素顆粒度是否恰當,還需要實踐來檢驗。

作為財務信息處理的最新標準,通用分類標準的制定和實施,意味著我國企業財務信息從編制到使用的全過程將有一套統一的與國際接軌的使用標準加以規范,財務報告的信息化編制有了“國標”。XBRL通過其強大的識別、分析、比較和匯總等功能,把單一信息整合為系統信息,把非結構性信息轉換為統一可比的信息,把多次錄入信息改進為一次性編報信息,有效增強了信息的準確性和及時性,從而提高會計工作的效率和效能。基于通用分類標準的XBRL格式財務報告的呈報,將引發又一場會計革命,在全球會計準則持續趨同的情況下,XBRL最終將成為全球統一的企業報告語言,會計人員從觀念到技能方面都需要適應這場變革。●

【參考文獻】

[1] 高錦萍,張天西. XBRL財務報告分類標準評價[J].會計研究,2006(11):24-29.

[2] 中國財政部.企業會計準則通用分類標準指南[S]. 2010.

[3] 中國財政部.企業會計準則通用分類標準元素清單[S].2010.

[4] 國際會計準則基金會.國際財務報告準則分類標準[S].2010.

[5] 國際會計準則基金會.國際財務報告準則分類標準指南[S].2010.

[6] 高錦萍.我國XBRL財務報告分類標準的創建模式研究:從IFRS分類到擴展分類[J].山西財經大學學報,2008(7): 219-245.

[7] Cohen. Compromise or Customize: XBRL’s paradoxical Power[J]. Canadian Accounting Perspecti