“T”字型賬戶新探

2011-12-29 00:00:00甘敏

會計之友 2011年12期

【摘要】 “T”字型賬戶不僅僅是賬戶的簡化形式,它還充當一種運算符號。文章從“T”字型賬戶運算的特點入手,提出 “T”字型賬戶的應用規則,并舉例說明。

【關鍵詞】 “T”字型賬戶;同向為加,異向為減;同色為加,異色為減

在會計教學中,為方便說明,通常采用簡化的“T”字型賬戶來反映賬戶基本結構最核心的內容。但“T”字型賬戶不僅僅是賬戶的簡化形式,它還充當一種運算符號,在會計核算中發揮著重要的作用。

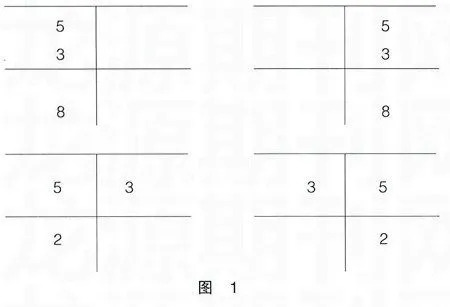

眾所周知,“+”、“-”是加減運算的基本符號,如計算5與3之和,其式子表述為“5+3=8”,計算5與3之差,其式子表述為“5-3=2”。“T”字型賬戶同樣可充當加減運算的一種符號,這種運算符號屬于圖形符號。比如要進行兩個數的相加運算,只須將這兩個數寫在同一個方向,如要進行兩個數的相減運算,只須將這兩個數寫在不同的方向。比如,運用“T”字型賬戶分別進行5與3之和以及5與3之差的運算(如圖1所示)。

一、“T”字型賬戶運算的特點

“T”字型賬戶是為會計核算服務的,因此,利用“T”字型賬戶進行運算時具有其自身的特點。

(一)運算符號的同一性

“T”字型賬戶既可以進行加法的運算也可以進行減法的運算,加減法使用的運算符號是相同的。

(二)運算結果的方向性

運用“T”字型賬戶進行加法運算時,若相加的兩個數都在左邊,其結果必在左邊;若相加的兩個數都在右邊,其結果必在右邊。運用“T”字型賬戶進行減法運算時,若相減的兩個數中較大的那個數在左邊,其結果必在左邊;若相減的兩個數中較大的那個數在右邊,其結果必在右邊。可見,兩個數相減,其結果方向取決于較大的那個數所在的方向。

(三)運算數的正號性

由于會計核算以貨幣為主要的計量單位,因此利用“T”字型賬戶進行運算時,所有相加或相減的數不允許出現負號(即“-”),運算的結果也不會出現負號。可見,“T”字型賬戶進行運算時,不能直接使用負號來表示負數。但數的運算本身就包括正數運算和負數運算,既然“T”字型賬戶作為一種運算符號肯定涉及到負數的運算,那怎么來表示負數呢?只要先規定“T”字型賬戶其中的一邊為基準方向,然后將該數寫在與基準方向相反的另一邊,則該數表示為負數。同樣,運算的結果也可以表示負數,若運算結果在基準方向則表明該結果是正數,若運算結果不在基準方向則表明該結果是負數,而不管運算的數是正數還是負數,是加法運算還是減法運算。

(四)運算符號使用的連續性

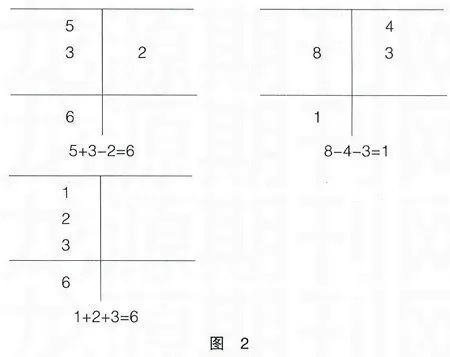

“T”字型賬戶可以連續使用,當相加或相減的數不止兩個,而是多個時,可以連續使用同一個“T”字型賬戶,不必再開設另外一個“T”字型賬戶進行運算(如圖2所示)。

(五)運算結果的延續性

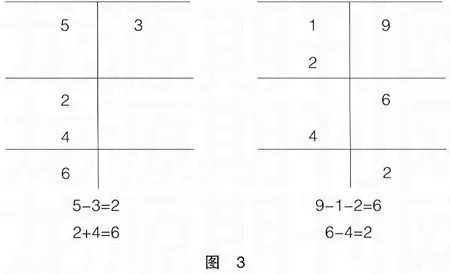

“T”字型賬戶可以延續進行加減法運算,當求出若干個數相加或相減的結果后,可以繼續使用原來的“T”字型賬戶,并在該結果的基礎上再進行數的加減,不必再開設另外一個“T”字型賬戶進行運算(如圖3所示)。

二、“T”字型賬戶應用的規則

既然“T”字型賬戶可以充當運算的一種符號,具有運算的功能,那么根據“T”字型賬戶運算的特點,可以概括出“T”字型賬戶在會計核算中的應用規則為“同向為加,異向為減”。

“同向為加,異向為減”就是指若兩個數的方向相同就表示相加,若兩個數的方向相反就表示相減。

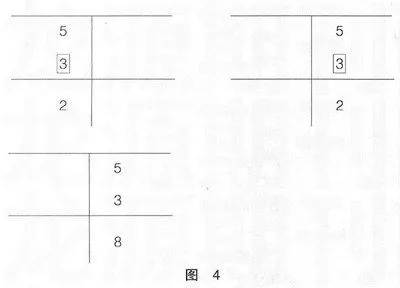

在會計核算中如果發現賬簿記錄有錯誤,應按規定的方法進行更正,紅字更正法是其中一種方法。“T”字型賬戶若出現紅字金額(如圖4所示,里的數表示紅字金額),其應用的規則可以概括為“同色為加,異色為減”。

“同色為加,異色為減”就是指若兩個數的顏色相同(都為藍字金額)就表示相加,若兩個數的顏色不同(一個為藍字金額,另一個為紅字金額)就表示相減。

上述兩個規則在“T”字型賬戶中應用的前提是:“同向為加,異向為減”默認為顏色相同,即“T”字型賬戶中的數全部為藍字金額;“同色為加,異色為減”默認為方向相同,即“T”字型賬戶中的數不管是藍字金額還是紅字金額,它們的方向一定要相同。

這里還要說明一點的是上面所述的特點是以“T”字型賬戶中未出現紅字金額為情形的,若“T”字型賬戶中出現紅字金額,除運算結果的方向判斷標準與上面所述存在差異外,其他的都是相同的。采用紅字更正法時,紅字金額與藍字金額的方向必須相同,但它們之間存在“減”的關系,而不是“加”的關系,相減結果要么全部抵銷為0,其方向為“平”;要么全部不抵銷,方向與原來的相同。

三、借貸記賬法下“T”字型賬戶的應用

借貸記賬法下“T”字型賬戶的左邊為借方,右邊為貸方。借貸記賬法下“T”字型賬戶的應用同樣遵循“同向為加,異向為減”與“同色為加,異色為減”這兩個規則。在借貸記賬法下,應用“T”字型賬戶解決會計核算問題不失為一種很好的方法。

(一)應用“T”字型賬戶記憶公式

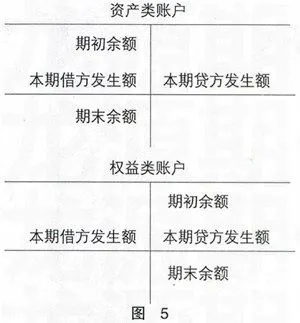

會計初學者在學習借貸記賬法基本內容時會涉及到下面兩個公式,公式反映了資產類與權益類賬戶結構包含的基本關系,在借貸記賬法相關知識點中顯得尤為重要。那么怎么才能更好地把握呢?直接對這兩個公式進行記憶的話,很容易混淆,如果結合這兩類賬戶的“T”字型結構就很容易能把握(圖5)。

資產類賬戶:期末余額=期初余額+本期借方發生額-本期貸方發生額

權益類賬戶:期末余額=期初余額+本期貸方發生額-本期借方發生額

資產類賬戶的期末余額一般在借方,自然期初余額也在借方,應用上述“T”字型賬戶時規定借方為基準方向,根據“同向為加,異向為減”規則很快就得出相應的公式。同樣可得出權益類賬戶的公式。

(二)應用“T”字型賬戶進行計算

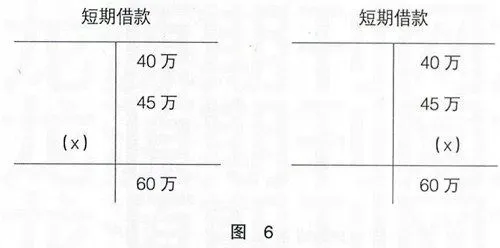

例1:某企業月初有短期借款40萬元,本月向銀行借入短期借款45萬元,若月末“短期借款”賬戶的余額為60萬元。請問本月償還短期借款金額是多少?

解:本題屬于在月初余額、月末余額及本月貸方發生額已知的條件下求解本月借方發生額的問題,這里應用“T”字型賬戶進行計算。

不妨設本月償還短期借款金額為x,該發生額在借方。短期借款賬戶的“T”字型如圖6左所示。

1.若貸方為基準方向,根據“同向為加,異向為減”規則列出以下算式

40萬+45萬-x =60萬

解之x=25(萬元)

2.若借方為基準方向,根據“同向為加,異向為減”規則列出以下算式

-40萬-45萬+x =-60萬

解之x=25(萬元)

3.本月償還短期借款的金額應該登記在“T”字型賬戶借方,若解答者將該金額錯登在貸方(如圖6右所示),最后會不會影響解答結果的正確性呢?看下面的運算。

若貸方為基準方向,根據“同向為加,異向為減”規則列出以下算式

40萬+45萬+x =60萬

解之x=-25(萬元)

若借方為基準方向,根據“同向為加,異向為減”規則列出以下算式

-40萬-45萬-x =-60萬

解之x=-25(萬元)

從上述“T”字型賬戶運算的特點可知,“T”字型賬戶本身的數不帶負號,而結果出現負號則意味著該數應該在借方,即貸方的-25萬應該列示在借方25萬。可知結果仍然是正確的。

從上述解答可以看出,應用“T”字型賬戶計算具有靈活性,不管基準方向設置在借方還是貸方,對計算結果不會產生任何影響;應用“T”字型賬戶計算還具有一定的矯正性,對發生額方向的判斷出現錯誤情形下,計算結果仍然正確,從而對原先錯誤判斷進行矯正。

例2:某企業12月末“原材料”科目借方余額300萬元,“生產成本”科目借方余額200萬元,“材料采購”科目借方余額50萬元,“材料成本差異”科目貸方余額30萬元,“存貨跌價準備”科目貸方余額20萬元。請問該企業年末資產負債表中“存貨”項目應填列的金額是多少?

解:資產負債表資產項目的方向默認為借方,應用“T”字型賬戶進行計算時,以借方為基準方向,根據“同向為加,異向為減”規則很快列出以下算式

300萬+200萬+50萬-30萬-20萬=500(萬元)

從上述解答可以看出,“同向為加,異向為減”這個規則不僅適用于同一個賬戶,而且適用于不同的賬戶。●

(本文屬獨創,未參考任何文獻資料)