集體訴訟\\投資者保護與審計質量

2011-12-29 00:00:00劉維

會計之友 2011年12期

【摘要】 美國的集體訴訟制度使得資本市場投資者具有起訴上市公司、獲得賠償的權利,這種制度能否為我國的資本市場所借鑒值得探討。文章基于我國現行投資者保護現狀,以博弈論的觀點分析集體訴訟制度,以建立一種審計市場的制約機制,使得注冊會計師認真履行其審計職能、上市公司合規地經營并真實陳述,有利于保護投資者的利益。

【關鍵詞】 集體訴訟;投資者保護;審計質量;可行性

一、引言

2010年以來不斷有在美上市的中國公司面對集體訴訟。近年來,美國針對外國企業提起的證券集體訴訟案數量穩步上升,而中國在美上市企業面臨的集體訴訟最多。2009年下半年以來,不少美國投資人看好率先復蘇的中國經濟,在紐約資本市場熱衷中國企業股票,后來股價大跌,投資者遭到損失,這時有人發現在這些公司IPO之后發布的財務結果,與招股說明書中的財務報表顯著不同,這導致股價下跌,給投資者造成損失。

在中國證券市場故意隱瞞重要信息被揭露后,受處罰的上市公司寥寥無幾,至于上市公司信息披露不全面更是一種普遍現象,但是美國證券市場的嚴格監管使得這些行為可能會面臨投資者的訴訟,美國的集體訴訟制度起了非常大的作用。由于公開發行的證券涉及公眾投資者,因此一旦出現證券欺詐行為,投資者可以聘請律師代表其他投資者啟動集體訴訟程序。在集體訴訟中,律師能夠獲得賠償金額20%~30%左右的律師費,所以美國律師將不遺余力地完成集體訴訟。

我國能否借鑒美國集體訴訟運用于資本市場,使得集體訴訟不僅可以針對上市公司,也可以針對會計師事務所進行。這樣就建立起了一種對于審計市場的制約機制,降低審計合謀的發生概率,使得注冊會計師認真履行其審計職能,上市公司合規地經營并披露真實信息,真正有利于保護投資者的利益。

二、審計市場與投資者保護現狀

中國的資本市場機制還不完善,投資者結構以中小投資者為主,不少投資者缺少系統的證券投資知識,風險意識不強;另一方面上市公司內部人或控股股東控制公司現象嚴重,對資本市場缺乏必要的約束,由此所產生的上市公司虛假信息披露問題給投資者造成了損失。注冊會計師審計有助于查出上市公司財務報表舞弊行為,避免上市公司虛假的信息披露給投資者造成損失。但不幸的是,從近年中國資本市場出現的銀廣廈、鄭百文、藍田股份、麥科特等許多審計失敗案例來看,注冊會計師沒有履行好其對于投資者保護的職責,這些財務舞弊案例,對我國資本市場投資者的損失是不可估量的。

(一)投資者保護現狀

除了采取提高注冊會計師自律性、建立審計聲譽市場等措施外,投資者保護應該更加具體,應該盡量避免由于注冊會計師與上市公司的合謀而對投資者產生損害。如何建立一種有效的制度讓注冊會計師審計真正有利于制約上市公司的不合規經營行為、虛假信息披露行為,成為投資者保護的一個重要因素,但在這一方面法律法規并未以投資者保護為出發點,在其他投資者保護領域也有所欠缺。

第一,投資者保護法律不健全。已有法律并未給投資者提供切實可行的保障。例如在我國現有的《證券法》中明確規定了公司信息披露的法律責任,但是并未實現嚴格監管。對于如何判定市場各類參與主體的保護狀況、投資者如何維權等問題,目前的規章制度還沒有到位。

第二,對投資者的保護力度不足。我國訴訟制度嚴重落后,中小投資者利益在實體法上得不到保護,在程序法上更得不到支持。長期以來,證券侵權案件的受理及審結率較低,投資者利益未能得到及時保護,嚴重打擊了整個市場中小投資者的信心。雖然投資者保護基金已經建立,但它依然面臨著公司治理結構、資金籌集、基金賠付、監管等問題,這些都使得對中小投資者保護力度不足。

(二)建立集體訴訟制度

我國1991年修訂的《民事訴訟法》明確規定了兩種代表人訴訟制度:一種是人數確定的代表人訴訟,一種是人數不確定的代表人訴訟。但目前我國證券民事賠償訴訟的司法實踐處于相對保守的狀態。集體訴訟制度出于社會穩定的考慮,將眾多糾紛一次性納入法制軌道予以解決,避免了重復訴訟,節約了司法成本,提高了司法效率,對于受害人廣泛而地域分布分散的證券民事賠償訴訟具有重要的作用。證券民事賠償案件不僅符合上述特點,還能夠有效地制約上市公司違規的經營行為以及上市公司與注冊會計師的合謀行為。

集體訴訟允許一個或一個以上的人,為自己和其他認為具有類似受害受損的人起訴或應訴,這是處理存在共同利益案件的一種高效而經濟的方法。現代集體訴訟制度要求維護未出庭當事人的合法權益、監督和控制訴訟全過程、制衡各方關系和利益。集體訴訟制度存在的合理性表現為:其解決了現代民事糾紛中存在的“小額多數”的“易腐權利”的救濟問題,投資者可以對權利存在的侵權或瑕疵等提起訴訟,訴訟受理費的后付方式與律師代理費的勝訴提成方式促進了受害者權益的保護和對上市公司違規經營者的懲罰。

三、集體訴訟與審計質量:博弈分析

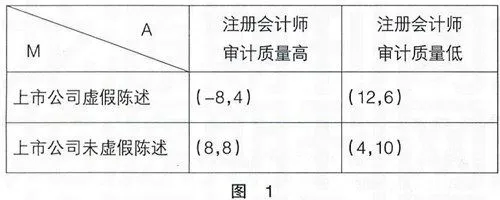

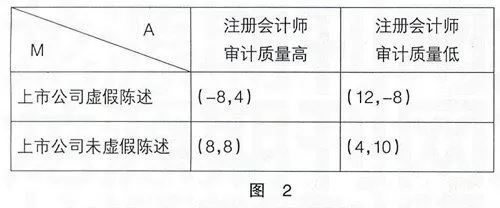

證券訴訟案件中的民事責任承擔是一種“公法私法化”的表現,讓廣大中小投資者受益,這種帶有公益性質的訴訟具備“私法公法化”的特征。中小投資者不需要參加庭審,卻可能會收到一筆金額不大的賠償金,而賠償金的加總就是上市公司的虧損,如果還涉及到會計師事務所審計欺詐行為,那么賠償金就是上市公司及會計師事務所的損失,所以本文利用博弈論的方法分析公司虛假陳述與注冊會計師審計過程,揭示集體訴訟的引入如何影響注冊會計師和上市公司的行為。其收益矩陣如圖1、圖2所示,M代表上市公司,A代表注冊會計師

(一)相應的審計法律責任履行機制不健全,集體訴訟制度未采用

由于審計法律責任履行機制不健全,集體訴訟制度未采用,所以當上市公司出現虛假陳述時,注冊會計師將綜合考慮或有收費、可能失去審計客戶以及承擔法律責任、法律訴訟的風險,選擇低質量的審計,出具不實的審計意見。則該博弈的納什均衡是(上市公司虛假陳述,注冊會計師審計質量低)。筆者發現:在相應審計法律責任履行機制不健全的情況下,上市公司與注冊會計師具有審計合謀的動機。

(二)相應的審計法律責任履行機制健全

由于審計法律責任履行機制健全,集體訴訟制度被采用,所以如果上市公司出現虛假陳述,而注冊會計師審計質量低時將面臨訴訟風險,進而產生民事賠償、行政責任,甚至是刑事責任,所以上市公司虛假陳述時,注冊會計師質量必定選擇高。若注冊會計師審計質量高,上市公司將選擇未虛假陳述;若注冊會計師審計質量低,則上市公司必定選擇虛假陳述,當注冊會計師知道上市公司這樣的理性選擇,則其必定會選擇審計質量高,上市公司必定會選擇未虛假陳述,則該博弈唯一的子博弈精煉納什均衡是(上市公司未虛假陳述,注冊會計師審計質量高)。

對比上述兩種不同情況下的博弈過程,發現:審計法律責任履行機制完善與否、集體訴訟制度是否被采用,成為兩個博弈均衡結果不同的原因。公司虛假陳述現象越嚴重,越會對注冊會計師施加更大的壓力,從而使注冊會計師可能屈從于客戶的壓力而出具標準無保留的審計意見,進而影響審計師的獨立性和審計質量的提高,出現(上市公司虛假陳述,注冊會計師審計質量低)的結果。

當然注冊會計師也不是完全被動地接受,在上市公司存在虛假陳述時,注冊會計師可以選擇不與公司進行審計合謀,嚴格按照審計準則展開審計工作,這又會促使公司完善其陳述披露內容。這些都是博弈中審計法律責任履行機制之外需要考慮的因素,比如審計聲譽市場、注冊會計師協會的監督檢查等都有利于使得該博弈呈現良好的均衡狀態(上市公司未虛假披露,注冊會計師審計質量高)。

由于集體訴訟的巨大威力,給包括發行人在內的證券市場參與主體(上市公司)及其他服務機構帶來威懾,使其不敢輕易違規。這樣做,解決了一直困擾我國資本市場的上市公司虛假陳述問題以及中小投資者權益無法得到保障的問題。

四、集體訴訟的可行性分析

有批評者認為,集體訴訟存在程序繁瑣、耗資巨大、管理困難、影響面較大等問題,耗費了一定的社會成本。但是集體訴訟讓中小投資者均受益,其平均社會成本和訴訟成本大大降低。面對證券市場上市公司虛假陳述行為,我國在實體法中已經明確規定了相應的法律責任,更應當考慮在程序法上給予權益人提起訴訟的權利,特別是具有群體性糾紛特點的證券民事賠償案件的解決,要求集體訴訟制度從其設計上需更進一步。

我國中小投資者眾多,很多人擔心集體訴訟制度會被濫用,從而導致一定司法資源的浪費以及其他社會問題。

第一,我國中小投資者缺乏一定的證券市場投資知識,集體訴訟制度可能使得中小投資者將投資失敗均歸咎于上市公司的虛假陳述,導致上市公司面臨訴訟爆炸。

第二,中小投資者對集體訴訟制度了解不夠,沒有充分認識到這種訴訟制度在保護自己權益方面的積極作用,使得集體訴訟制度不能很好地發揮作用。

第三,在現實代表人訴訟制度下,因為擔心形成群體事件以及案件獎金等原因,法院不愿意讓眾多集體訴訟案件合并審理,使得集體訴訟制度無法實施。

上述原因都不應該成為司法推進集體訴訟制度的阻礙,通過集體訴訟制度的立案審核,可以有效規避中小投資者濫用集體訴訟制度的風險,而且律師在勝訴后將會獲得高額的律師費用,所以他們在考慮是否接手集體訴訟案件時,也將考慮勝訴的可能性,這又是另一層防止集體訴訟濫用的方法。同時,相比較投資者找不到合法途徑維護自己的權益而言,集體訴訟制度維護他們的合法權益,更有利于安定團結,集體訴訟如果運用得當,可以使我國證券市場的法律制度更有效率,保證受害人獲得相應的賠償。隨著我國中小投資者相應投資知識的普及,證券市場越來越規范化,從美國證券市場的經驗來看,集體訴訟被濫用的可能性不大,反而對證券市場上市公司具有監督和威懾作用。因此,集體訴訟制度的引入對于投資者保護、審計質量的提高都具有極為重要的意義。●

【參考文獻】

[1] 趙文君.我國資本市場投資者保護研究[J].綠色財會,2010(6).

[2] 桑瑜.注冊會計師審計與公司治理的關系[J].會計之友,2010(7).

[3] 曹海和.辯方舉證和集體訴訟引入我國證券市場監管體系的研究[D].西南財經大學碩士論文,2009.