AHP在房地產(chǎn)上市公司投資價(jià)值分析中的應(yīng)用

2011-12-29 00:00:00陳鈞

會(huì)計(jì)之友 2011年26期

【摘要】 文章以AHP層次分析法為基礎(chǔ),結(jié)合房地產(chǎn)企業(yè)的特點(diǎn),基于上市公司財(cái)務(wù)評(píng)價(jià)的視角,首先構(gòu)建了房地產(chǎn)上市公司投資價(jià)值評(píng)價(jià)遞階層次結(jié)構(gòu)模型,該結(jié)構(gòu)模型包括兩個(gè)層次:第一層次由償債能力、營(yíng)運(yùn)能力、盈利能力和發(fā)展能力四個(gè)因素構(gòu)成。在第二層次里選取了上市公司有代表性的財(cái)務(wù)指標(biāo)。然后利用層次分析確定了評(píng)價(jià)指標(biāo)的權(quán)重系數(shù)。最后,運(yùn)用結(jié)構(gòu)模型對(duì)4家房地產(chǎn)上市公司進(jìn)行了綜合評(píng)價(jià)和實(shí)證檢驗(yàn),并得出結(jié)論,為判斷房地產(chǎn)上市公司的投資價(jià)值提供有益的參考。

【關(guān)鍵詞】 房地產(chǎn)上市公司; 投資價(jià)值; 層次分析法; 財(cái)務(wù)評(píng)價(jià)

一、房地產(chǎn)上市公司投資價(jià)值分析的目的與方法

房地產(chǎn)行業(yè)是我國(guó)的一個(gè)支柱產(chǎn)業(yè),在國(guó)民經(jīng)濟(jì)中占據(jù)重要的地位。房地產(chǎn)業(yè)產(chǎn)業(yè)鏈長(zhǎng)、關(guān)聯(lián)度大,直接影響著經(jīng)濟(jì)社會(huì)發(fā)展。其在拉動(dòng)內(nèi)需、優(yōu)化資源配置、創(chuàng)造就業(yè)等方面起到了其他產(chǎn)業(yè)所不可替代的作用。而作為經(jīng)濟(jì)晴雨表證券市場(chǎng)中的房地產(chǎn)板塊,也因此一直受到投資者的廣泛關(guān)注。截至2010年12月,我國(guó)房地產(chǎn)行業(yè)上市公司共有75家,其中,滬市42家,深市33家,另外在香港上市的有18家,房地產(chǎn)業(yè)上市公司總市值達(dá)到7 000多億元。雖然當(dāng)前國(guó)家針對(duì)房地產(chǎn)市場(chǎng)過(guò)熱進(jìn)行的一系列宏觀調(diào)控對(duì)房地產(chǎn)上市公司帶來(lái)一定的影響,但從長(zhǎng)遠(yuǎn)看,一些質(zhì)地優(yōu)良的房地產(chǎn)公司已具備了一定的投資價(jià)值。因此,進(jìn)行房地產(chǎn)上市公司投資價(jià)值的分析,對(duì)投資者而言,可以探求企業(yè)真實(shí)的內(nèi)在價(jià)值,為市場(chǎng)交易提供理性的參考依據(jù)。對(duì)于房地產(chǎn)上市公司管理者而言,應(yīng)用價(jià)值評(píng)估方法可以更好地做到對(duì)企業(yè)整體的分析、評(píng)估和管理,以達(dá)到企業(yè)價(jià)值最大化的管理目標(biāo)。

在分析的具體方法上,本文擬采用層次分析法(Analytic Hierarchy Process)簡(jiǎn)稱AHP,該方法是美國(guó)著名運(yùn)籌學(xué)專家、匹茲堡大學(xué)教授托馬斯·薩蒂(T.L.Saaty)于20世紀(jì)70年代初期提出的。它是一種將復(fù)雜的決策問(wèn)題分解成若干組成因素;然后將這些因素按支配關(guān)系分解成遞階層次結(jié)構(gòu),通過(guò)兩兩比較的方式確定各個(gè)因素的相對(duì)重要性,并最終形成決策備選方案相對(duì)于決策目標(biāo)的權(quán)重,從而幫助決策者作出決策的科學(xué)、有效的定量與定性相結(jié)合的方法。該方法普遍運(yùn)用于各個(gè)領(lǐng)域。本文的研究主要是基于房地產(chǎn)上市公司財(cái)務(wù)評(píng)價(jià)的視角,通過(guò)建立財(cái)務(wù)指標(biāo)評(píng)價(jià)體系,運(yùn)用AHP方法來(lái)測(cè)度上市公司財(cái)務(wù)指標(biāo)的相對(duì)權(quán)重,以求得上市公司投資價(jià)值的綜合評(píng)價(jià)值,為投資者提供投資參考。

二、建立投資價(jià)值分析遞階層次結(jié)構(gòu)模型

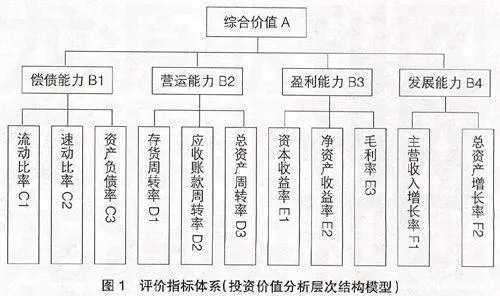

層次分析法將問(wèn)題分成目標(biāo)層、要素層及操作層。根據(jù)本文的研究,目標(biāo)層即是房地產(chǎn)上市公司綜合價(jià)值A(chǔ),這是一個(gè)復(fù)雜的、綜合性指標(biāo),需要多種因素來(lái)測(cè)定。根據(jù)指標(biāo)選取全面性、典型性原則,將影響上市公司綜合價(jià)值的財(cái)務(wù)指標(biāo)分成4大類(lèi)11小類(lèi),從不同角度反映公司的財(cái)務(wù)情況,其中償債能力、營(yíng)運(yùn)能力、盈利能力和發(fā)展能力,分別用B1、B2、B3、B4表示,其作為模型的要素層;償債能力常用指標(biāo)包括流動(dòng)比率C1、速動(dòng)比率C2、資產(chǎn)負(fù)債率C3;營(yíng)運(yùn)能力常用指標(biāo)包括存貨周轉(zhuǎn)率D1、應(yīng)收賬款周轉(zhuǎn)率D2、總資產(chǎn)周轉(zhuǎn)率D3;盈利能力常用指標(biāo)包括資本收益率E1、凈資產(chǎn)收益率E2、毛利率E3;發(fā)展能力常用指標(biāo)包括主營(yíng)收入增長(zhǎng)率F1、總資產(chǎn)增長(zhǎng)率F2。這些指標(biāo)作為子要素層,是對(duì)要素層的進(jìn)一步說(shuō)明與解釋。具體的評(píng)價(jià)指標(biāo)體系如圖1所示。

三、評(píng)價(jià)指標(biāo)權(quán)重系數(shù)的確定

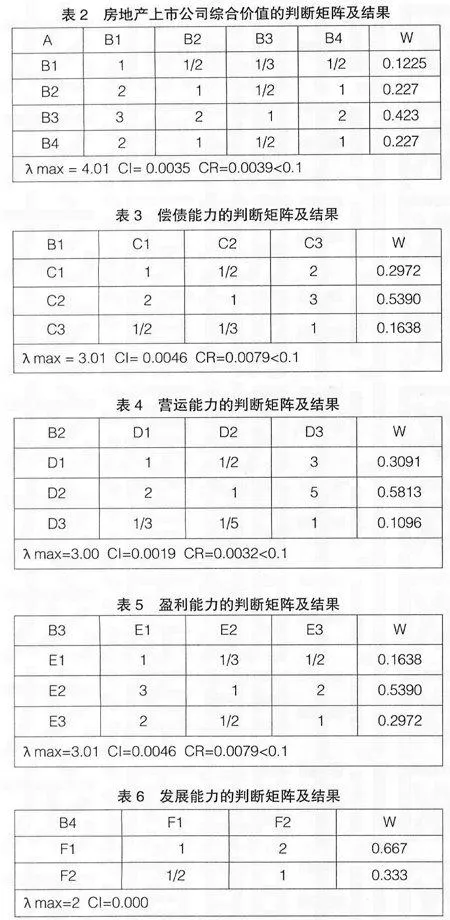

運(yùn)用AHP層次分析法,構(gòu)造模型的判斷矩陣,計(jì)算各級(jí)要素權(quán)重,并進(jìn)行一致性檢驗(yàn)(本文所涉及的具體數(shù)據(jù)為輔助運(yùn)用Excel軟件計(jì)算得出)。計(jì)算過(guò)程如下:

(一)構(gòu)建判斷矩陣、層次單排序與一致性檢驗(yàn)

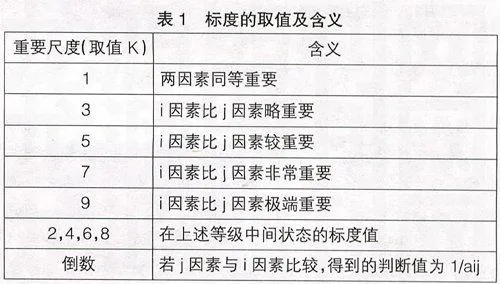

判斷矩陣元素的值反映了人們基于客觀實(shí)際對(duì)各因素相對(duì)重要性的主觀認(rèn)識(shí)與評(píng)價(jià),通常取1,2,…,9及它們的倒數(shù)作為標(biāo)度。具體的標(biāo)度取值及含義如表1所示。

按照以上標(biāo)度,根據(jù)資料數(shù)據(jù),結(jié)合專家意見(jiàn)和評(píng)價(jià)主體的意見(jiàn),得出各層次的判斷矩陣。通過(guò)和積法計(jì)算得各判斷矩陣的最大特征根λmax和單排序權(quán)向量w(權(quán)重系數(shù))。同時(shí)計(jì)算一致性指標(biāo)CI和隨機(jī)一致性比例CR,并進(jìn)行一致性判斷。計(jì)算結(jié)果見(jiàn)表2—表6。

(二)層次總排序與一致性檢驗(yàn)

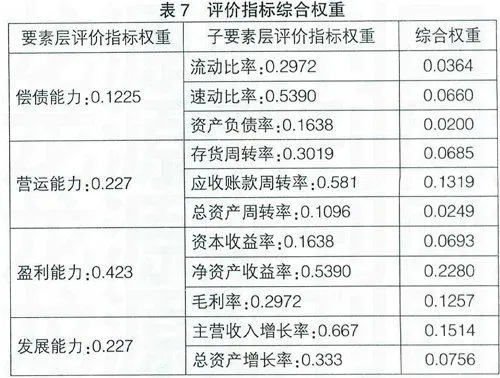

根據(jù)表2到表6的計(jì)算結(jié)果,可以計(jì)算出子要素層相對(duì)于要素層以及目標(biāo)層的總排序向量(綜合權(quán)重)。計(jì)算結(jié)果見(jiàn)表7所示。

對(duì)層次總排序也需作一致性檢驗(yàn),檢驗(yàn)仍象層次總排序那樣由高層到低層逐層進(jìn)行。這是因?yàn)殡m然各層次均已經(jīng)過(guò)層次單排序的一致性檢驗(yàn),各層對(duì)比較判斷矩陣都已具有較為滿意的一致性。但當(dāng)綜合考察時(shí),各層次的非一致性仍有可能積累起來(lái),引起最終分析結(jié)果較嚴(yán)重的非一致性。最終檢驗(yàn)層次總排序的一致性為CR=0.0065<0.1,滿足一致性檢驗(yàn)。

四、AHP應(yīng)用實(shí)例分析

應(yīng)用AHP法對(duì)房地產(chǎn)上市公司的綜合價(jià)值評(píng)價(jià)過(guò)程是:首先,根據(jù)財(cái)務(wù)指標(biāo)在綜合評(píng)價(jià)目標(biāo)中的相對(duì)重要性,用AHP法計(jì)算出各個(gè)財(cái)務(wù)指標(biāo)相對(duì)于綜合評(píng)價(jià)目標(biāo)的權(quán)重系數(shù);然后,通過(guò)各公司財(cái)務(wù)指標(biāo)的橫向比較,得出各指標(biāo)在眾家公司中的相對(duì)地位,這一地位的高低是用分值的高低來(lái)表示的;最后,用相應(yīng)的權(quán)重系數(shù)乘以各個(gè)公司的財(cái)務(wù)指標(biāo)的分值,得出各上市公司償債能力、營(yíng)運(yùn)能力、盈利能力和發(fā)展能力的分值和綜合價(jià)值分值。前文已利用AHP法計(jì)算出了各個(gè)財(cái)務(wù)指標(biāo)相對(duì)于綜合評(píng)價(jià)目標(biāo)的權(quán)重系數(shù),下面就后兩個(gè)步驟,結(jié)合實(shí)例計(jì)算分析如下:

本文選擇了滬深兩市房地產(chǎn)板塊中4家具有代表性的公司進(jìn)行分析。它們分別是萬(wàn)科A(000002)、招商地產(chǎn)(000024)、北辰實(shí)業(yè)(601588)、陸家嘴(600663),以下分別用G1、G2、G3、G4來(lái)代表它們。表8是由新浪財(cái)經(jīng)網(wǎng)提供的這些上市公司截止于2009年12月31日的評(píng)價(jià)指標(biāo)的財(cái)務(wù)數(shù)據(jù)。

根據(jù)表8中的數(shù)據(jù)對(duì)這4家上市公司作出各個(gè)指標(biāo)的判斷矩陣,如表9所示。

計(jì)算出每個(gè)上市公司在各個(gè)指標(biāo)中所占的相應(yīng)權(quán)數(shù)(計(jì)算方法如上文所示),結(jié)果如表10所示。

設(shè)每個(gè)指標(biāo)的滿分都為100分,將各上市公司的各項(xiàng)指標(biāo)分值與相應(yīng)的指標(biāo)權(quán)數(shù)相乘,得出償債能力、營(yíng)運(yùn)能力、盈利能力、發(fā)展能力的得分,并求出綜合評(píng)分,下面以萬(wàn)科A為例,計(jì)算出其償債能力、營(yíng)運(yùn)能力、盈利能力、發(fā)展能力及其綜合評(píng)分。

償債能力=萬(wàn)科A在流動(dòng)比率C1的權(quán)重得分×C1在償債能力B1中的權(quán)重+萬(wàn)科A在速動(dòng)比率C2的權(quán)重得分×C2在償債能力B1中的權(quán)重+萬(wàn)科A在資產(chǎn)負(fù)債率C3的權(quán)重得分×C3在B1中的權(quán)重

償債能力=28.84×0.2972+25.03×0.5390+10.95×0.1638 =23.8560

同理,營(yíng)運(yùn)能力=48.24×0.3091+5.71×0.5813+42.31

×0.1096=22.8647

盈利能力=13.62×0.1638+27.18×0.5390+6.83×0.2972 =18.9109

發(fā)展能力=5.04×0.667+9.45×0.333=6.509

綜合評(píng)分=萬(wàn)科A在償債能力B1的得分×B1在A中的權(quán)重+萬(wàn)科A在營(yíng)運(yùn)能力B2的得分×B2在A中的權(quán)重+萬(wàn)科A在盈利能力B3的得分×B3在A中的權(quán)重+萬(wàn)科A在發(fā)展能力B4的得分×B4在A中的權(quán)重

綜合評(píng)分=23.8560×0.1225+22.8674×0.227+18.9109

×0.423+6.509×0.227=17.7241

同理,4家房地產(chǎn)上市公司的評(píng)分可被計(jì)算匯總為表11。

結(jié)論:在償債能力方面,招商地產(chǎn)與北辰實(shí)業(yè)做得較好。而在營(yíng)運(yùn)能力和盈利能力方面,陸家嘴都超過(guò)了其他上市公司,表現(xiàn)出良好的經(jīng)營(yíng)管理效率和獲取利潤(rùn)的能力,但是,由于陸家嘴短期償債能力較低,因此,投資時(shí)要把收益和風(fēng)險(xiǎn)同時(shí)考慮進(jìn)去。在發(fā)展能力方面,招商地產(chǎn)遠(yuǎn)遠(yuǎn)超過(guò)了其他上市公司,表現(xiàn)出發(fā)展擴(kuò)張的巨大潛力。但是,由于萬(wàn)科A在房地產(chǎn)行業(yè)占據(jù)著不可動(dòng)搖的龍頭地位,其規(guī)模基數(shù)大,所以,雖然其四項(xiàng)指標(biāo)的排位都不靠前,但總體來(lái)講,整個(gè)運(yùn)營(yíng)相對(duì)于其他三家房地產(chǎn)上市公司而言更加穩(wěn)定。

【參考文獻(xiàn)】

[1] Copcland T.,Koller T.,Murrin J. Valuation:measuring and managing the value of companies[M]. New York:Eilley,2000.

[2] 杜棟. 現(xiàn)代綜合評(píng)價(jià)方法與案例精選[M].北京:清華大學(xué)出版社,2008.

[3] T.L. Saaty. The analytic hierarchy process:planning,priority setting,resource allocation[M]. McGraw Hill,1980.

[4] 彭國(guó)甫,李樹(shù)丞. 應(yīng)用層次分析法確定政府績(jī)效評(píng)估指標(biāo)權(quán)重研究[J].中國(guó)軟科學(xué),2004(6).

[5] 王先慶,王曉春. 基于AHP分析的大型購(gòu)物中心聚客力研究[J].商業(yè)研究,2010(4).