貨幣資金持有與經營業績關系研究

2011-12-29 00:00:00張朋干勝道

會計之友 2011年26期

【摘要】 影響企業盈利能力的因素有企業規模、經營管理水平、資本結構、銷售額等等。文章通過對我國電子元器件制造業中的上市公司、貨幣資金占總資產的比值與企業的凈資產收益率和每股收益的適度性分析,來探討企業貨幣資金對企業盈利能力的影響。經研究,在電子元器件行業,適量的持有貨幣資金并不會影響企業的盈利能力,偏低的貨幣持有量不利于企業的盈利能力以及競爭能力的提高。

【關鍵詞】 貨幣資金; 凈資產收益率; 每股收益; 適度性分析

一、引言

電子元器件是元件和器件的總稱。電子元器件作為戰略性新興產業資源,雖然2008年遭金融危機的重創,但2010年在國家宏觀政策的大力支持下,該行業上市公司的銷售收入持續增長,行業熱度不斷攀升,專家預測電子元器件行業是2010年賺錢最快的行業。與此同時,也應該看到由于我國電子元器件制造業國內外競爭激烈,國內企業的規模整體偏小,該行業的發展也面臨著巨大挑戰。作為新興的高科技產業,技術、創新是決定電子元器件制造業企業發展的核心要素,但是要培養國際一流的品牌,成為世界一流的企業,除了必要的技術、創新能力外,優秀的企業管理能力也起著至關重要的作用,同樣是不可或缺的。財務管理是企業管理的核心,良好的財務管理可以幫助企業更好地實現戰略目標。

本文從財務管理適度性水平的角度,根據上市公司電子元器件制造業的抽樣數據,來研究貨幣資金的持有量(其指標用貨幣占總資產的比重來表示)對企業凈資產收益率、每股收益的影響,探討貨幣資金持有量對電子元器件企業盈利能力的影響,以提高企業的盈利能力。

二、研究假設

企業資本的盈利能力也稱企業的獲利能力。企業的盈利能力受企業商品的銷售情況、企業的商譽和口碑、國家的稅收政策、資本結構企業的影響。企業獲得利潤的能力不僅直接關系到企業相關利益人的利益,而且還是評估企業價值和內部管理層業績的基礎。盈利能力對以獲得最大利潤為目的的企業來說極為重要,其衡量的指標主要有凈資產收益率、資本收益率、每股收益、市盈率等。凈資產收益率是所有比率中綜合性最強的,能夠對一個企業是否具有較強的收益能力給出比較全面的評價。每股收益同樣是資本市場上衡量上市公司盈利能力的重要指標。這兩個因素可以很好地反映企業的盈利能力。

流動資產是資產的重要組成部分,相對于固定資產,具有循環周轉速度快、變現能力強、波動性等特點。貨幣資金是流動資產的重要組成部分,包括庫存現金、銀行存款、其他貨幣資金等。公司持有貨幣資金的目的主要有交易性需求、預防性需求、投機性需求、補償性余額需求。無論出于哪種目的,持有貨幣資金的直接目的是在企業需要貨幣資金的時候可以用于支付。

貨幣資金的持有量問題是貨幣資金管理中的核心問題。為了滿足交易性需求、預防性需求、投機性需求、補償性余額需求,企業的貨幣資金有沒有一個最佳的貨幣資金持有量呢?學者們提出了不同的理論:權衡理論認為公司存在一個最佳的現金持有量,持有現金既存在收益又存在成本,最佳現金持有量是兩者相互制約并最終達到相對穩定的成果,最佳現金持有量是現金的邊際收益等于現金的邊際成本的點。而優序融資理論則認為企業不存在一個最佳的現金持有量,現金只是作為公司留存收益與投資需求和償債需求之間的一個調節器。自由現金流理論在解釋現金持有方面的最大貢獻是引入了一個無形但非常重要的概念——代理成本,公司如果要使股東價值最大化,其持有現金必須支付給股東。筆者認為,以上貨幣資金持有量的理論模型都是在一定的假設下進行的,而企業最佳現金持有量受到各種因素的影響,比如,企業所處的宏觀、微觀環境,現金流量,財務杠桿,研究開發費用以及股利支付等等。過多或者過少都不利于企業的生產經營和管理,同時,也不利于企業盈利效率的提高。

基于以上分析,提出下面假設:

假設1:貨幣資金占總資產的比重與企業的盈利能力有顯著的適度性關系。

假設2:過高或者過低的貨幣資金占總資產的比重不利于企業盈利能力的提高。

三、研究方法

(一)在樣本選取

華西證券交易網站上,電子元器件制造業共有81家上市公司,其中三星(000068)、偏轉(000697)、博信(600083)、安彩(600207)四家上市公司被特別處理。這是為了反映公司盈利及正常運營的情況下流動資產及貨幣資金對凈資產收益率和每股收益的影響,所以剔除上面四家被特別處理的公司,剩余77家公司。采用隨機抽樣的方法,抽取38家上市公司連續三年(2008年,2009年,2010年)的資料來進行分析研究。由于每個企業的電子產品不都相同,每個企業的規模、資本結構、企業管理水平、企業戰略規劃、經濟周期波動都不相同,所以本文對貨幣資金與流動資產的比值,凈資產收益率、每股收益都采用2008年、2009年和2010年三年平均值的方法來進行研究。這樣,既可以沖淡2008年金融危機對電子元器件制造業的影響,又可以反映三年企業對貨幣資金的平均管理水平和企業的平均盈利水平。

(二)描述性分析

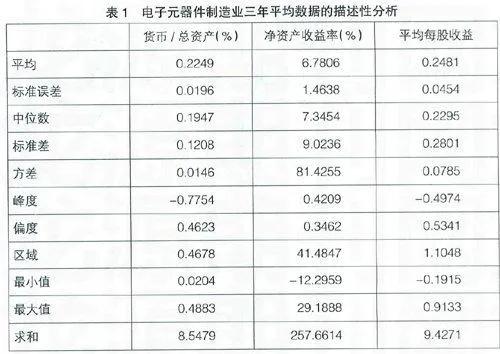

電子元器件制造業三年平均數據的描述性統計數據如表1。

貨幣資金/總資產、凈資產收益率、平均每股收益的偏度分別為0.4623、

0.34623、0.5341比較接近于0,大致呈對稱分布。貨幣資金/總資產、平均每股收益的峰度分別為-0.7754、-0.4974,均小于0,說明這兩個比率分布比正態的高峰要平坦,為平頂峰。凈資產收益率的峰度為0.4209,大于0,其比率分布比正態分布的高峰更加陡峭,為尖頂峰。

根據統計的數據可以看到,貨幣資金占總資產的平均比重為0.224946121,貨幣/總資產的平均值為0.22,與我國其他行業相比貨幣資產所占比重較高,這表明電子元件制造業是一個流動資金大,產品更新換代較快的行業。

但在行業內部,不同企業的貨幣資產比重差距較大,比重最大的有0.48(金龍機電),而最小的只有0.02(寶石A)。同時,可以看到我國電子元器件制造業上市公司凈資產收益率的平均值非常高,達到6.78%,且公司間凈資產收益率的差距也很大,凈資產收益率最高的公司為29.19%,而最低的公司為-12.29%。

(三)適度性分析及原因分析

筆者根據數據中貨幣資金持有量的比重不同,采取例證的方法來對一些企業做適度性分析,選取貨幣資金占總資產的比重偏高和偏低的情況來進行分析。

1.金龍機電貨幣占總資產的比重為0.48,其凈資產收益率為11.67,平均每股收益為0.3592,均高于行業的平均值。

2.水晶光電貨幣資金占總資產的比重為0.4756,排在第二位,其凈資產收益率為13.8567,平均每股收益為0.7166。

3.寶石A貨幣占總資產的比重最小,為0.02。其平均每股收益和凈資產收益率均為負數。

4.ST三星的貨幣占總資產的比重也很小,為0.0623。其凈資產收益率和每股收益均為負數。

1、2與假設不相符,3、4與假設相符。同時再觀察貨幣資金占總資產比重過低的企業,都有凈資產收益率和平均每股收益偏低甚至為負的情況。而觀察數據,貨幣資金占總資產比重居中或偏高的情況下,沒有出現凈資產收益率和每股收益過低甚至出現負數的情景。

雖然貨幣資金是眾多投資行為中收益率最低的,會給企業帶來不小的機會成本,可能會出現貪污腐敗、管理者濫用以及較嚴重的代理問題,但是,通過對我國電子元器件行業上市公司的實證研究得出,持有高貨幣資金的上市公司的盈利能力并不比持有低貨幣資金的經營業績差。筆者分析其原因如下:絕大部分電子元器件公司偏高的貨幣資金持有量并不是缺乏投資機會,亦不是治理結構有問題,不愿意退還給股東。其主要原因是電子元器件制造業收益率高、技術更新快、產品生命周期短、研究開發成本高,同時面臨巨大的研發失敗的風險,所以適度及偏高的貨幣資金持有量可以增加資金的周轉速度,提高企業抗風險能力,增加收益,從而提高企業的盈利能力和企業的競爭力。偏低的貨幣持有量不利于企業的盈利能力以及競爭能力的提高。

四、結論與建議

通過對38家電子元器件制造業上市公司貨幣資本的比重、凈資產收益率、每股收益的數據進行統計研究,可說明貨幣/總資產對電子元器件制造企業的盈利能力有比較顯著的影響,在一定范圍內適當提高貨幣資產的比重對增加電子元器件制造企業的盈利能力有一定幫助。

因此,作為電子元器件制造企業應該加強對企業貨幣資金的管理,做好資金預算,合理使用貨幣資金,在生產經營中,找到企業最佳的貨幣資金持有量,以此來提高企業的盈利能力。本文沒有對電子元器件這樣的高新技術產業對于經典的最佳現金持有量模式的適用性問題進行研究,希望以后在對其適用性和模型的改進問題上有所突破。

【參考文獻】

[1] 申嫦娥,呂兆德,吳沁紅.財務管理[M].北京師范大學出版社,2009.

[2] 張德存.統計學[M].科學出版社,2009.

[3] 吳荷青.上市公司現金持有量研究[M].西南財經大學出版社,2009.