循環經濟模式下社會責任評價指標體系的構建

2011-12-29 00:00:00王艷麗葉瑛

會計之友 2011年26期

【摘要】 循環經濟是一種可持續發展經濟,要求企業在追求經濟利益的同時要履行節約資源和保護環境的社會責任。文章從企業社會責任的演變為著眼點,分析循環經濟模式下社會責任會計發展的動因與現狀,提出企業資源環境社會責任指標評價的原則,意在對循環經濟模式下資源環境責任評價指標體系進行重新構建與思考。

【關鍵詞】 循環經濟模式; 社會責任; 評價指標體系

一、循環經濟模式下社會責任會計發展的動因與現狀

傳統財務管理中企業的目標是追求股東權益最大化,股東權益最大化的目標說明企業只承擔經濟責任。1984年弗里曼在《戰略管理:利益相關者管理的分析方法》一書中提出利益相關者理論。利益相關者理論認為企業的財務目標是追求相關者利益的最大化。利益相關者理論為企業承擔社會責任提供了理論支撐。隨著社會經濟的發展,由于生產的不斷擴張,造成生存環境的嚴重破壞和資源的過度開采,使人們開始關注社會環境問題,逐漸形成可持續發展觀,即循環經濟觀,要求企業的目標既要追求股東權益最大化,又要承擔相應的社會責任。日本于1970年制定了《固體廢棄物管理和公共清潔法》,明確規定企業應承擔減排垃圾的社會責任。1991年日本制定了《促進資源有效利用法》,是建立循環經濟過程中制定的最早的一部法律。

近年來,我國政府開始推行可持續發展戰略,極力倡導循環經濟并將其與經濟績效的考核有機結合起來。2005年,修訂后的《中華人民共和國公司法》總則中明確規定:公司從事經營活動,必須遵守法律,行政法規,遵守社會公德、商業道德,誠實守信,接受政府和社會公眾的監督,承擔社會責任。2005年10月通過的《中共中央關于制定國民經濟和社會發展第十一個五年計劃的建議》中,明確提出了“建設資源節約型,環境友好型社會的目標,并將大力發展循環經濟”作為實現這一目標的重要途徑。2006年10月,黨的十六屆六中全會通過的《中共中央關于構建社會主義和諧社會若干重大問題的決定》明確提出要“著眼于增強公民、企業和各種組織的社會責任”。2008年3月5日,在第十一屆全國人大第一次會議上,溫家寶總理在《政府工作報告》中強調指出,企業應當在可持續發展觀念下,以循環經濟理念為基礎而深化企業社會責任意識。

可見,實施循環經濟模式下的社會責任會計,讓社會公眾來監督企業的生產,使企業在實現利潤的同時承擔相應的社會責任,從而達到雙贏的效果已成為各國社會發展的共識。

二、循環經濟概念與社會責任會計對象

循環經濟是以物質能量梯次和閉路循環使用,從能源到產品到再生資源為特征,運用生態學規律來指導社會的經濟活動。循環經濟的核心是資源的循環利用和節約,從而最大限度地提高資源使用效率,減少環境污染。循環經濟運行的微觀主體是企業,企業在生產過程中產生的剩余物或廢棄物可回收再利用,這樣可以使企業降低生產成本,創造出新的價值。循環經濟過程既減少資源的浪費,又保護社會環境,這是社會責任會計的目標之一。

循環經濟模式下的企業社會責任會計對象則是企業應承擔的減少或避免環境污染和節約資源的社會責任。其主要內容有以下兩方面:一是環境因素(對環境的破壞,如水污染、大氣污染、噪音污染等等;對環境的維護,如水源的保護、空氣的凈化等)。二是資源因素(對資源的浪費;對資源的循環利用,如將生產過程中的廢渣回收利用)。循環經濟模式下企業社會責任主要是研究在節約資源、保護環境等方面的問題,而企業對生態環境維護的好壞主要是通過評價企業資源環境指標來實現的,我國現在對資源環境的評價還沒有統一的評價標準和指標體系,本文研究的重點放在環境評價指標的構建上。

三、循環經濟模式下構建資源環境責任評價指標的原則

一是可操作性。指標的選擇要有較強的可操作性,能夠在我國目前情況下直接或間接獲得資料,避免由于資料難得帶來數據失真的情況發生。

二是科學性原則。指標的選取和處理必須以統計、管理科學決策等公認的科學理論為依據對責任進行準確的描述與評價。

三是可比性原則。要求評價指標具有普遍的指導意義,使得評價結果能夠實現企業之間的橫向比較和企業本身時間上的縱向比較。

四是成本最小化的原則。評價指標的選擇要考慮信息的成本問題,力求成本最小化。

五是重要性原則。對企業資源環境進行評價時,不可能對企業的任何一項與之有關的活動都進行衡量和分析,應該選擇一些關鍵指標納入評價指標內重點反映與分析。

六是獨立性原則。在選擇指標時盡量做到指標信息間的不重疊、以不影響指標評價的準確性為前提。

四、循環經濟模式下資源環境責任評價指標的構建

企業要從產品的原材料到在產品,再到產成品銷售等整個過程承擔環境責任。同時利用科技手段節能、降耗、治污,利用科技進步來推進環境保護。我國深交所頒布的《上市公司社會責任指引》中所指的環境責任分為資源和自然環境兩個方面。本文在此基礎上對企業的環境責任評價指標體系從絕對指標和相對指標內容上進行構建。

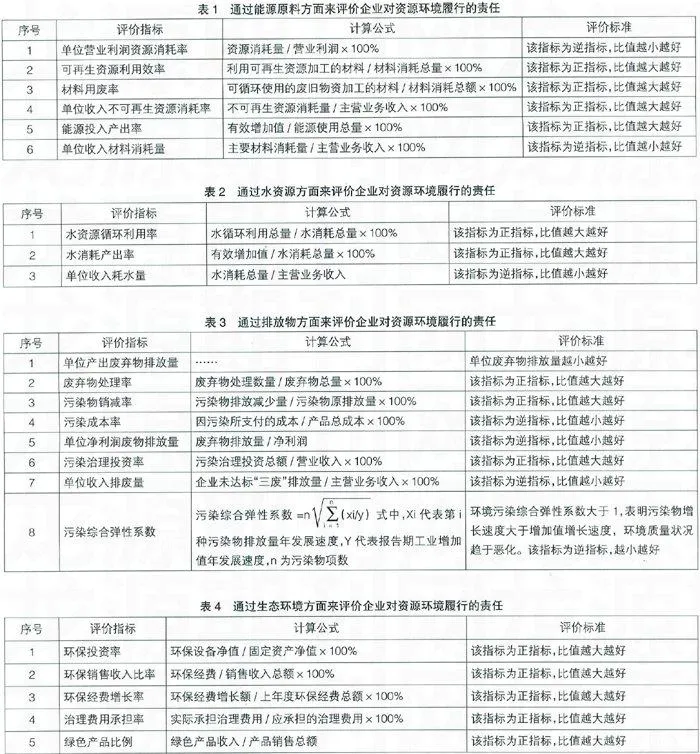

(一)能源原料方面

單位營業利潤資源消耗率、可再生資源利用效率、資源消耗產出率、材料用廢率、單位收入不可再生資源消耗量、能源耗用量、浪費資源被處罰次數和單位收入材料消耗量(見表1)。

(二)水資源方面

水資源循環利用率、水消耗產出率和單位收入耗水量(見表2)。

(三)排放量方面

單位產出廢棄物排放量、廢棄物處理率、污染物銷減率、環境污染違紀記錄次數、處理廢棄物比例、單位凈利潤廢物排放量、污染治理投資率、單位收入排廢量和污染綜合彈性系數(見表3)。

(四)生態環境方面

環保投資率、環保占銷售收入的比重、環保經費增長率、治理費用承擔率和綠色產品比例(見表4)。

綜上所述,本文從四個方面分別歸納分析了相應的資源環境評價指標,在此基礎上還需要進一步明確各項指標在評價企業社會責任中的權數;然后根據各項指標得分與相應的權數計算出企業社會責任綜合評價分,以達到綜合評價企業承擔社會責任效果的目的。

【參考文獻】

[1] 王愛蓮.工業企業和諧度評價指標體系的研究[J].改革與戰略,2010(7).

[2] 徐穎.企業社會責任評價指標體系構建[J].合作經濟與科技,2010(2).

[3] 葉陳剛.企業社會責任評價體系的構建[J].財會月刊,2008(6).

[4] 吳金波,等.企業履行社會責任評價指標體系設計[J].當代經濟,2010(9).

[5] 楊莉.我國企業社會責任評價指標及方法的研究[D].西北大學碩士學位論文,2010.

[6] 趙麗萍,等.資源利用和環境業績與財務評價體系的重建[J].環境保護,2009(8).