企業(yè)社會責任理論研究綜述與展望

2011-12-27 01:07:42董進才

財經論叢 2011年1期

董進才,黃 瑋

(1.浙江大學管理學院,浙江 杭州 310027;2.浙江財經學院工商管理學院,浙江 杭州 310018)

盡管從20世紀30年代開始便開始涌現(xiàn)出大量研究企業(yè)社會責任 (Corporate Social Responsibility,以下簡稱CSR)的文獻,但直到1953年美國學者Bowen首次給出商人社會責任的明確定義后,企業(yè)社會責任研究才逐漸規(guī)范起來[1]。特別是20世紀中后期,伴隨北美新大陸經濟的急速發(fā)展和企業(yè)規(guī)模的不斷擴大,原本單一追求利潤的商人和企業(yè)家開始逐漸關注公共利益和社會弱勢群體[2],企業(yè)社會責任的研究也因此開始走向繁榮。目前,學者們對企業(yè)社會責任定義的內涵、分類、產生機理及其與企業(yè)績效的關系等都有過充分的研究,并建立了比較系統(tǒng)的研究體系。

本文的主要任務是對50多年以來發(fā)表在國際頂尖期刊上的關于企業(yè)社會責任定義和模型的文獻進行梳理,總結和分析企業(yè)社會責任理論研究的過程,提出未來對這一問題研究的方向。

一、文獻期刊選擇

本文采取文獻研究法,期刊文獻的選擇采用的是盧昌崇 (2010)所提出的用來篩選國外理論研究綜述作為翻譯對象的“五條選擇標準”[3]。

1.與專題 (主題)的相關性。本文所采用的國外期刊文獻的標準是對企業(yè)社會責任定義及模型研究有一定貢獻的20世紀50年代之后的文獻,研究主題主要涉及企業(yè)社會責任定義和模型,少數實證研究也是對企業(yè)社會責任定義和模型的改進和完善有突出貢獻的文獻。此外,對于20世紀70年代之后產生的與企業(yè)社會責任研究相關的文獻 (如企業(yè)社會績效、組織公民行為等),本文僅選擇其中對企業(yè)社會責任理論研究有重要影響的一部分論文進行介紹和分析。

2.刊發(fā)期刊的影響因子。本文采用的期刊可以分為兩個來源:一是國際頂尖經濟管理研究雜志,如 Academy of Management Journal(AMJ)、Academy of Management Review(AMR)、California Management Review(CMR)等;二是國際頂尖企業(yè)倫理研究雜志,如 Business Ethics Quarterly (BEQ)、Journal of Business Ethics(JBE)等。相比同類期刊來說,所選期刊影響因子都是比較大的,具體的影響因子如表1所示①數據來源:外文數據庫Web of Science中的Journal Citation Reports(JCR),本表所用數據取自JCR2008年報告中的人文社會科學類期刊影響因子查詢部分——JCR Social Sciences Edition.。

表1 文獻期刊影響因子

3.文章的引用率。本文所選期刊文獻絕大部分是對企業(yè)社會責任定義和模型研究的發(fā)展有突出貢獻的。文獻主要選自EBSCO和JSTOR數據庫的大約53篇有關企業(yè)社會責任理論研究的文章,并從中篩選了20篇左右對于企業(yè)社會責任定義界定和模型構建有一定貢獻的文章。

4.所選文獻作者的概況、作者在該研究領域發(fā)表文章的數量、所發(fā)文章的刊物檔次以及作者的學術地位。本文所選期刊文獻的作者均為企業(yè)社會責任理論研究領域的知名學者,如 K.Davis和A.B.Carroll等。這些學者刊發(fā)的文章大多刊登于國際知名期刊,且其對企業(yè)社會責任研究的發(fā)展均做出了一定的推動作用。本文對他們所刊發(fā)的絕大多數文章進行了細致分析,旨在對企業(yè)社會責任定義和模型研究的權威文獻有一個系統(tǒng)、全面的了解。

5.專題文章主題的層次性、邏輯性以及時間脈絡上的銜接性。本文根據研究時間的推進對企業(yè)社會責任定義和模型研究的演化和發(fā)展進行動態(tài)分析,旨在通過對每個特定時期的企業(yè)社會責任理論研究文獻進行回顧,深入分析該時期企業(yè)社會責任理論研究的特點,并以此來預測未來企業(yè)社會責任理論研究可能的方向。

二、各階段企業(yè)社會責任定義和模型研究述評

(一)20世紀50年代-20世紀60年代:商人社會責任定義研究階段

1953年Bowen的《商人的社會責任》出版,標志著真正意義上企業(yè)社會責任研究的開始。Bowen將商人社會責任 (Businessman Social Responsibility,BSR)定義為商人以社會目標和價值觀念為基礎所進行的決策和制定生產經營規(guī)則的義務[2]。盡管這個定義的內涵并不十分具體,但它的提出引起了學者對企業(yè)社會責任的思考,從而促進了人們從之前的對企業(yè)社會責任的感性認識和評價向對企業(yè)社會責任的理性分析和研究的轉變。

我在給四年級學生上《風向和風速》一課時,讓學生擔任“教師”的角色,讓學生說關于風的謎語,再由學生自己回答,讓學生介紹八大方位圖和風速歌,自己寫板書,鼓勵學生發(fā)揮各自的聰明才智動手制作風向標和風旗。有的學生不善于表達,有的學生不敢展示自己的風向標等等。我大膽的鍛煉學生的能力,對學生不斷的鼓勵,積極的贊揚,此時,在這個時候,我指出學生出現(xiàn)的問題,學生會從心理改正錯誤,激勵自己進步。

Davis(1960)對Bowen的定義進行了進一步的補充,他指出商人社會責任是商人出于非直接經濟性和技術性的目的而實施的有利于社會的決策和行為[4],并在此基礎上提出了著名的社會責任剛性原則 (Iron Law of Responsibility,也稱“戴維斯原則”),創(chuàng)新性地指出商人所承擔的社會責任應該與其社會能力相一致。此后,Davis(1967)再一次對他之前的定義進行了闡述,指出社會責任是商人出于道德的要求和其他人的看法而做出的一系列行為[5]。從上述的定義我們可以發(fā)現(xiàn),早期的學者普遍認為企業(yè)社會責任是企業(yè)應為謀取社會利益所承擔的責任和義務,但他們更多的只是把企業(yè)家視為企業(yè)社會責任的承擔者,簡單地將企業(yè)社會責任等同于商人的倫理觀和價值觀。

(二)20世紀70年代初期:企業(yè)社會責任 (CSR)研究初步成型

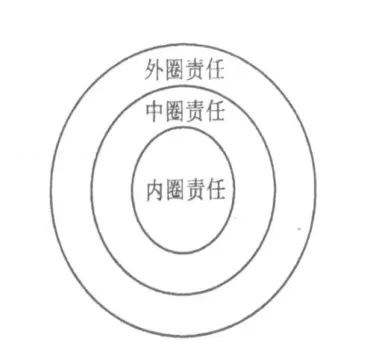

1971年,美國經濟發(fā)展協(xié)會 (Committee for Economic Development,以下簡稱CED)出版的《商業(yè)組織的社會責任》不僅羅列了需要承擔社會責任的主體,還闡述了這些主體所需要承擔的社會責任的種類。此外,該報告指出企業(yè)社會責任由三個方面組成,由內向外構成三個同心圓,從內層到外層依次為企業(yè)經濟責任、企業(yè)經濟責任與正在變化的社會價值觀的結合、新出現(xiàn)的社會責任。這種觀點形成了早期的企業(yè)社會責任“同心圓模型”(Concentric CirclesModel,如圖1②數據來源:Committee for Economic Development.Social Responsibility of Business Corporations[R].New York:Author,1971:15-16.)。

1972年,企業(yè)社會責任研究界發(fā)起了一場關于企業(yè)是否應當承擔社會責任的辯論。之后,Davis(1973)通過對之前研究企業(yè)是否應當承擔社會責任的相關文獻的總結,歸納了企業(yè)承擔社會責任以及不承擔社會責任的一系列原因。此外,在綜合一些學者的觀點的基礎上,Davis指出企業(yè)社會責任是指企業(yè)在法律要求之外、從社會利益角度出發(fā)的一系列行為[6]。這個定義在原有的經濟責任和道德責任基礎上給企業(yè)社會責任增加了一個新的分層——法律責任,為企業(yè)社會責任分類的研究提供了一個很好的參考。

圖1 CED企業(yè)社會責任同心圓模型

(三)20世紀70年代中期-80年代末期:CSR-CSP研究鼎盛時期

自20世紀 70年代中期開始,學者們開始逐漸把企業(yè)社會責任與企業(yè)社會績效 (Social Responsibility Performance,以下簡稱CSP)結合起來進行思考,且有一段時間這兩個定義被嚴重混淆[7]。Sethi(1975)首次對CSP進行了度量,將其分為社會義務 (經濟法律責任)、社會責任 (自發(fā)性的道德行為)和社會響應 (適應社會變化的能力),這樣的一個分類使學者們開始重視企業(yè)不同類型的社會責任的重要程度及其履行順序的研究[8]。Carroll(1979)則在前人研究的基礎上提出了一個CSP三維模型——企業(yè)社會責任觀、企業(yè)社會響應觀、企業(yè)社會價值觀,并將企業(yè)社會責任分為經濟責任、法律責任、道德責任和企業(yè)自由決定的責任[9],并進一步闡述了各個責任的定義、范圍及其重要性。Carroll的研究可謂是對之前研究的一個集成,企業(yè)社會責任定義自此形成一個比較統(tǒng)一的認識。

Carroll的CSR定義得到之后絕大多數學者的認同,因此80年代后關于企業(yè)社會責任定義的研究相對減少了許多,研究者們開始關注企業(yè)社會責任的外延范疇。為數不多的關于CSR定義的研究中,值得一提的是Jones(1980)的觀點,他把企業(yè)社會責任理論研究歸納為兩種,即概念的定義和概念的應用。他認為企業(yè)社會責任是對除股東之外的社會團體的非經濟和法律性質的責任,這種責任不是以一系列社會產出和社會表現(xiàn)來衡量的,而應該看成是企業(yè)為社會承擔相應責任和義務所做的決策[10]。該定義的創(chuàng)新之處在于它從過程角度而不是結果角度去理解企業(yè)社會責任。盡管該觀點并沒有在理論界引起很大的反響,卻在企業(yè)實踐中得到了廣泛認可。

關于企業(yè)社會責任外延范疇定義的研究主要還是集中在CSP的模型構建上,其中最具代表性的是Wartick和Corhran(1985)的研究,他們指出企業(yè)社會績效是企業(yè)社會責任準則、社會響應過程和企業(yè)為解決社會問題而制定的政策三者之間相互作用的結果。它可以使企業(yè)與社會領域的三大主導方向緊密的融合在一起,即產生與社會責任準則相關的理念導向、與社會響應過程相關的制度導向以及與社會問題管理政策相關的組織導向,企業(yè)社會績效為衡量企業(yè)與社會關系的強度提供了一個極具價值的標準[7]。盡管該研究是關于CSP模型改進的,但它為企業(yè)社會責任定義的理解提供了一個新的視角——在實踐過程中企業(yè)社會責任的內涵必須以原則或準則形式加以闡述。

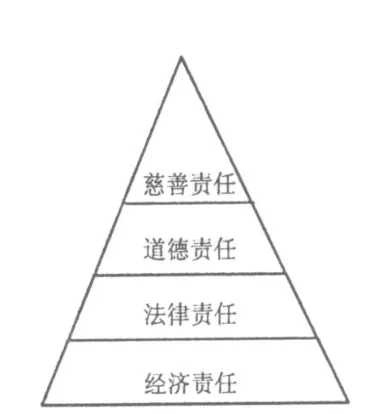

20世紀90年代學者們開始關注企業(yè)社會責任的社會應用研究,因此少有純粹的理論研究文章產生。盡管如此,仍有兩篇關于企業(yè)社會責任定義研究的文獻值得我們關注。Carroll(1991)的研究進一步完善了企業(yè)社會責任的模型和定義,他改進了其早期的企業(yè)社會責任四層次模型,提出了企業(yè)社會責任“金字塔”模型 (如圖2所示),并把原先的第四部分——由企業(yè)自由發(fā)揮的社會責任換為慈善責任[11]。Wood(1991)則提出了一個由企業(yè)社會責任的原則、企業(yè)社會響應的過程和企業(yè)行為結果三個維度的CSP模型,并把CSP定義為與企業(yè)社會關系有關的企業(yè)社會責任原則、社會責任行為過程、企業(yè)社會政策、企業(yè)社會項目、企業(yè)可觀測性收入等方面的有機組合[12]。Wood的CSP定義系統(tǒng)地提出了在評價企業(yè)社會責任時應該考慮的各個因素,使CSP成為評定企業(yè)社會責任的一種有效工具。但這種方法仍存在著一些局限,正如他本人在文章中指出,可能一個企業(yè)由于存在社會項目或者相關的社會政策而使測量分數很高,但這并不代表這個企業(yè)就因此而承擔了相應的社會責任,因此該方法仍有待改進[12]。

圖2 企業(yè)社會責任金字塔模型

(五)20世紀90年代末期至今:新時期的企業(yè)社會責任研究

20世紀90年代末期開始至今,有關企業(yè)社會責任的理論研究不斷地增多,并呈現(xiàn)出研究范圍更廣和研究內容更豐富的特點。由于現(xiàn)階段的企業(yè)在組織類型和特點上都有著很大的變化,因此一些學者對Carroll的傳統(tǒng)四層次定義模型的適用性提出了質疑,并分別根據各自的研究結果闡述了自己的觀點。Lantos(2001)提出了由道德性責任、慈善性責任和戰(zhàn)略性責任組成的企業(yè)社會責任模型[13]。Schwartz和Carroll(2003)的實證研究指出實際上沒有任何一個層次的社會責任在企業(yè)社會責任的概念中的作用是最基本的或者說是最重要的,它們絕大部分內容是相互獨立的,只有很少一部分有著并不明顯的聯(lián)系。據此,他們在之前四要素定義模型的基礎上提出了一個新的企業(yè)社會責任模型——IC模型[14](Intersecting CirclesModel)(如圖3)。盡管企業(yè)社會責任各組成部分之間是否具有等級性還有待進一步探索,但該模型的提出得到了包括企業(yè)主和公司經理在內的實踐者的廣泛認同,并稱這個理論的提出使他們能夠根據組織資源狀況和組織價值觀去履行自己所認為的最具有意義的社會責任。Jamali(2007)則在Carroll的四層次金字塔模型以及Lantos的三分類模型的基礎上,提出了企業(yè)社會責任“3+2”模型,將企業(yè)社會責任分為強制性的社會責任 (經濟責任、法律責任、道德責任)和自愿性的社會責任 (自由決定的策略性責任、自由決定的慈善性責任)[15]。

圖3 企業(yè)社會責任IC模型

三、企業(yè)社會責任研究的發(fā)展趨勢

1.從最早期的商人社會責任研究到企業(yè)社會責任研究,科學的、系統(tǒng)的企業(yè)社會理論研究體系已經基本形成。盡管21世紀以來關于企業(yè)社會責任的定義和模型的研究產生了一些新的觀點[13][15],但都是在前人研究基礎上所做的一些改進和完善,也就是說以Carroll的企業(yè)社會責任四層次定義和金字塔模型、IC模型、同心圓模型為基礎的企業(yè)社會責任理論體系已經基本成型并得到學者們的廣泛認可。

2.與早期單一的研究企業(yè)社會責任概念化定義不同,現(xiàn)階段的企業(yè)社會責任理論研究顯得更為具體和豐富。盡管在20世紀70年代中期,學者們已經開始在他們的文章中使用企業(yè)社會績效(CSP)這個名詞,但是那個時候CSP的定義幾乎和CSR的定義相差無幾,有些學者甚至將其等同起來[8][9]。直到20世紀90年代,學者們才將CSP從CSR中分離出來,作為衡量企業(yè)社會責任實施程度的一種工具[12],而一直到現(xiàn)在CSP才逐漸形成一個比較獨立的研究領域。同CSP一樣,企業(yè)社會品德、可持續(xù)發(fā)展、公司公民行為等概念也隨著企業(yè)社會責任研究的不斷深入而出現(xiàn),從廣度上和深度上都極大地豐富了企業(yè)社會責任定義的研究。

3.早期的企業(yè)社會責任研究并未去區(qū)分研究情境,現(xiàn)階段學者開始關注不同情境下企業(yè)社會責任研究的不同之處,這也將會是未來企業(yè)社會責任研究的一個重要發(fā)展方向。最具代表性的是關于經濟發(fā)展水平不同的國家的企業(yè)社會責任差異的研究,除普遍的發(fā)達國家企業(yè)社會責任研究以外,以特定發(fā)展中國家為實例的調查研究也相繼展開,如Belal(2001)對孟加拉國企業(yè)的研究和Jamali(2007)對黎巴嫩企業(yè)的研究分別提出其對發(fā)展中國家企業(yè)社會責任定義的看法、Fulop等人(2000)對匈牙利商業(yè)企業(yè)和非商業(yè)企業(yè)的社會責任承擔情況的研究提出過渡性經濟國家的企業(yè)社會責任理論等。

4.不同組織類型的企業(yè)社會責任研究開始出現(xiàn),其中最典型的就是中小企業(yè)社會責任的研究。從最早Thomson和Smith(1991)提出小企業(yè)社會責任研究的構想以來已經有許多學者致力于中小企業(yè)社會責任的研究,并指出中小企業(yè)與大型企業(yè)的社會責任研究有著很明顯的不同[16]。此外,隨著市場經濟的變化,一些特殊群體所產生的新特點也會產生新的企業(yè)社會責任研究對象,如產業(yè)集群內企業(yè)的社會責任研究等。

[1]Carroll A.B.Corporate social responsibility:evolution of a definitional construct[J].Business and Society,1999,38(3):268-295.

[2]唐更華.企業(yè)社會責任發(fā)生機理研究 [M].長沙:湖南人民出版社,2008.40.

[3]盧昌崇.供給與激勵:文獻綜述散論:管理研究綜述欄目導言 [J].管理世界,2010,(1):162-166.

[4]Davis K.Can business afford to ignore social responsibilities[J].California Management Review,1960,(2):70-76.

[5]Davis K.Understanding the social responsibility puzzle:What does the businessman owe to society[J].Business Horizons,1967,(10):45-50.

[6]Davis K.The case for and againstbusinessassumptionof social responsibilities[J].Academyof Management Journal,1973,16(2):312-322.

[7]Wartick S.L.,Cochran P.L.The evolution of the corporate social performance model[J].Academy of Management Review,1985,10 (4):758-769.

[8]Sethi S.P.Dimensionsof corporate social performance:an analytical framework[J].CaliforniaManagement Review,1975,(17):58-64.

[9]Carroll A.B.A three-dimensional conceptualmodel of corporate performance[J].Academy of Management Review,1979,4(4):497-505.

[10]Jones T.M.Corporate social responsibility revisited redefined[J].California Management Review,1980,(22):59-67.

[11]Carroll A.B.The pyramid of corporate social responsibility toward the model of management organizational stakeholders[J].Business Horizons,1991,34(4):39-48.

[12]Wood D.J.Corporate social performance revisited[J].Academy of Management Review,1991,16(4):691-718.

[13]Lantos G.P.The boundariesof strategic corporate social responsibility[J].Journalof Consumer Marketing,2001,18(7):595-630.

[14]Schwartz M.S.,Carroll A.B.Corporate social responsibility:A three-domain approach[J].Business Ethics Quarterly,2003,13(4): 503-530.

[15]Jamali D.The case for strategic corporate social responsibility in developing countries[J].Business and Society Review,2007,112(1):1-27.

[16]Moore G.,Spence L.J.Responsibility and Small Business[J].Journal of Business Ethics,2006,67(3):219-226.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

山東青年(2016年1期)2016-02-28 14:25:25

當代修辭學(2014年3期)2014-01-21 02:30:44