危機環境下股權集中和制衡、政府干預與企業績效——基于生物醫藥上市公司經驗數據

2011-12-27 01:08:16丁明智

財經論叢 2011年1期

丁明智,李 燕

(1.安徽理工大學經濟與管理學院,安徽 淮南 232001;2.中國礦業大學管理學院,江蘇 徐州 221116)

一、引 言

2008年,國際金融危機的爆發以及在全球的蔓延使我們再次審視公司的治理結構與決策機制。股權結構作為公司治理結構的重要組成部分,決定著公司控制權的分布以及所有者與經營者之間委托-代理關系的性質。股權集中度與制衡度是股權結構的兩個重要特征指標,分別從不同的角度對股權結構進行度量。此次危機期間,我國生物醫藥行業的績效增長明顯好于一般行業。國內普遍認為,生物醫藥行業在危機期間的穩步增長得益于中央政府的政策與各級政府在醫保、基層醫療服務體系等各項改革中的財政支持。本文需要解決以下幾個問題:相對于良好的經濟環境來說,在惡劣的危機環境下,股權集中度與制衡度對企業績效的影響有何變化?生物醫藥企業在危機期間的績效增長在多大程度上受益于政府干預?政府干預在股權制衡對企業績效的影響中是否存在調節作用?相對于良好的經濟環境來說,危機時期的這種調節作用有何不同?

二、理論分析與研究假設

(一)股權集中對企業績效的影響

關于股權集中對企業績效影響的研究主要存在以下幾種觀點:

1.股權集中支持論。Shleifer和Vishny(1986)認為,股權越集中,大股東參與管理改善的動機就越強[1]。張紅軍等 (2000)研究發現,我國上市公司的股權集中度和業績之間顯著正相關[2]。

2.股權集中反對論。Zeitun和Rami(2008)實證研究發現,股權越集中,企業價值越低[3]。

3.股權集中適度論。Shleifer&Vishny(1997)認為,當股權集中程度超過一定閾值后,大股東傾向于利用控制權謀取私利,造成對中小股東利益和企業績效的損害[4]。

4.股權集中權變論。Friedman等 (2003)認為,股權集中對企業的影響是不確定的,要使控股股東行為有利于公司效率,應抑制“掏空行為”和促進支持效應[5]。

(二)股權制衡對企業績效的影響

關于股權制衡對企業績效影響的研究存在以下三種主要理論觀點:

1.股權制衡支持論。Gomes等 (2005)研究證明,大股東之間的互相約束能有效限制其“掏空行為”[6]。李琳 (2009)研究發現,股權制衡能夠降低公司總資產收益率和公司價值的波動性風險[7]。

2.股權制衡反對論。徐莉萍 (2006)研究發現,股權制衡類公司績效顯著低于一股獨大公司[8]。

3.股權制衡權變論。佟巖和陳莎莎 (2010)研究發現,對處在成熟期的企業,股權制衡的上市公司企業價值顯著高于一股獨大的上市公司企業價值;對處在成長期的企業,結果則相反[9]。

以上研究局限于企業內部治理。本文認為應該考慮總體宏觀經濟環境的影響:(1)在經濟形勢良好的環境中,產品市場消費需求旺盛,資金充裕。過強的股權制衡可能會造成決策過程太長,從而錯過最好的投資時機。(2)在經濟形勢惡劣的危機環境中,市場投資機會減少。資金短缺,導致企業一旦決策失誤則可能陷入財務流動性困境。在股權制衡模式下,董事會成員來源背景的多樣化使得公司在危機時刻的重大決策面前可以減少股權集中情況下容易出現的任意獨斷現象,抑制高風險的企業行為,從而有利于企業績效穩定增長。基于以上分析,本文提出如下假設:

假設1:相對于非危機環境來說,在危機環境下股權集中對企業績效的促進作用更弱。

假設2:相對于非危機環境來說,在危機環境下股權制衡對企業績效的促進作用更強。

(三)政府干預對企業績效的影響

關于政府干預的理論研究,側重于政府干預對宏觀經濟的影響,主要集中于主張經濟自由的古典宏觀經濟學和主張政府干預的凱恩斯主義兩大流派的分歧。關于政府干預對微觀企業績效影響的研究相對較少。高雷等 (2007)研究表明,政府干預顯著增加了代理成本,從而影響績效[10]。高向飛和高春婷 (2009)研究表明,政府干預的效率在宏觀和微觀層面上均呈先上升后下降的倒U型曲線變動趨勢[11]。馬忠和劉宇 (2010)研究發現,受政府干預程度越高的企業,對提高研發、營銷能力等長期投資的傾向性越低,不利于績效增長[12]。

我們認為,金融危機并不簡單地意味著經濟自由主義的終結和凱恩斯政府干預主義的回歸,關鍵問題是政府干預時機的把握:(1)在經濟形勢良好的環境中,政府對經濟干預會抑制市場化運作,限制資源自由、有效配置,甚至出現政府官員直接或間接利用權力侵蝕企業利益的行為。(2)在經濟形勢惡劣的危機環境中,眾多企業利潤下滑并陷入困境。各級政府出于擺脫危機的壓力,使政府干預可能更多表現為對企業利益的支持。基于以上分析,本文提出如下假設:

假設3:相對于非危機環境來說,在危機環境下政府干預對企業績效的促進作用更強。

(四)政府干預在股權制衡對企業績效影響中的調節效應

以往的文獻忽視了政府干預在股權結構對企業績效影響中的調節作用。江偉和李斌 (2006)的研究結果表明,在政府干預程度比較低的地區,國有銀行對不同性質公司的差別貸款行為有所減弱[13]。周黎安 (2004)指出,地方政府追求政績導致一些毫無收益的“形象工程”,并且依靠干預銀行信貸來擺脫財政超支[14]。危機環境中,地方政府更可能出現財政支出的錯位。在流動性本已匱乏的資金市場上,政府對信貸資源的攫取將影響企業的投融資決策。為拯救陷入困境的企業,地方政府甚至直接干預董事會決策,影響企業決策制衡機制效應的發揮。基于以上分析,本文提出如下假設:

假設4:政府干預在股權制衡對企業績效的促進作用中存在負向調節作用。

假設5:相對于非危機環境來說,危機環境下政府干預在股權制衡對企業績效促進作用中的負向調節作用更加顯著,調節力度也更大。

三、研究設計

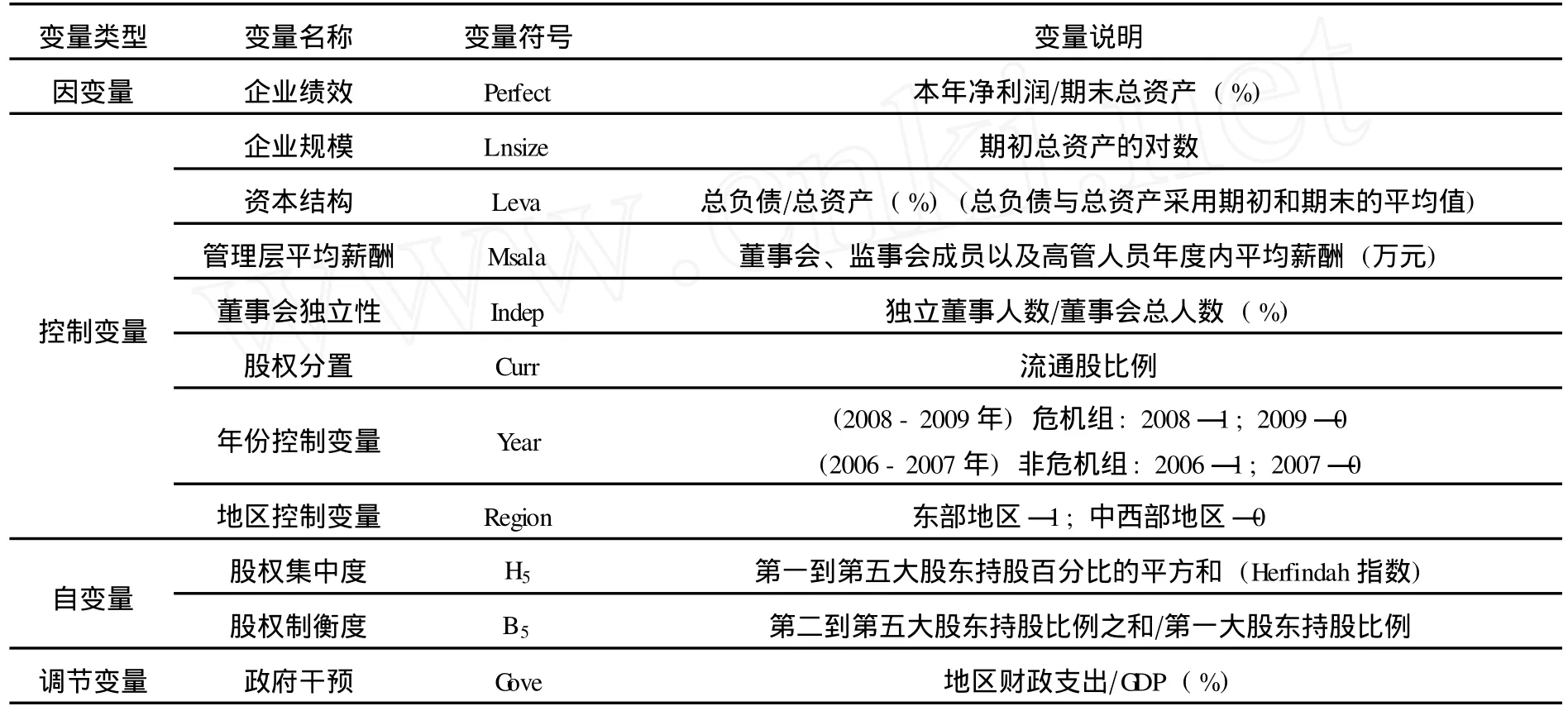

(一)變量設計

本文采用總資產收益率ROA表示企業績效。對控制變量的設定,參考了相關文獻,并結合了危機環境與醫藥行業的特點,以及樣本分布的時間與空間特征。有關變量匯總如表1所示:

表1 變量定義

(二)樣本選擇與數據來源

本文以2006-2009年生物醫藥上市公司作為研究對象,并作出如下調整:(1)剔除ST、*ST類公司。(2)剔除在此期間出現重大并購重組的公司。(3)剔除數據不全的公司。經過篩選后,獲得99個企業樣本,共396個觀測樣本,分成兩組:2008-2009危機時期樣本和2006-2007非危機時期樣本。本文采用的上市公司數據來自上市公司年度報告,其余數據來自歷年中國統計年鑒。

(三)模型的設定

本文建立如下多元嵌套回歸模型來檢驗前文的假設,模型設定分別如下:

其中,β0為截距,βi(i≠0)為回歸系數,ε為殘差。本研究使用的統計軟件為Stata11。

四、實證分析與結果解釋

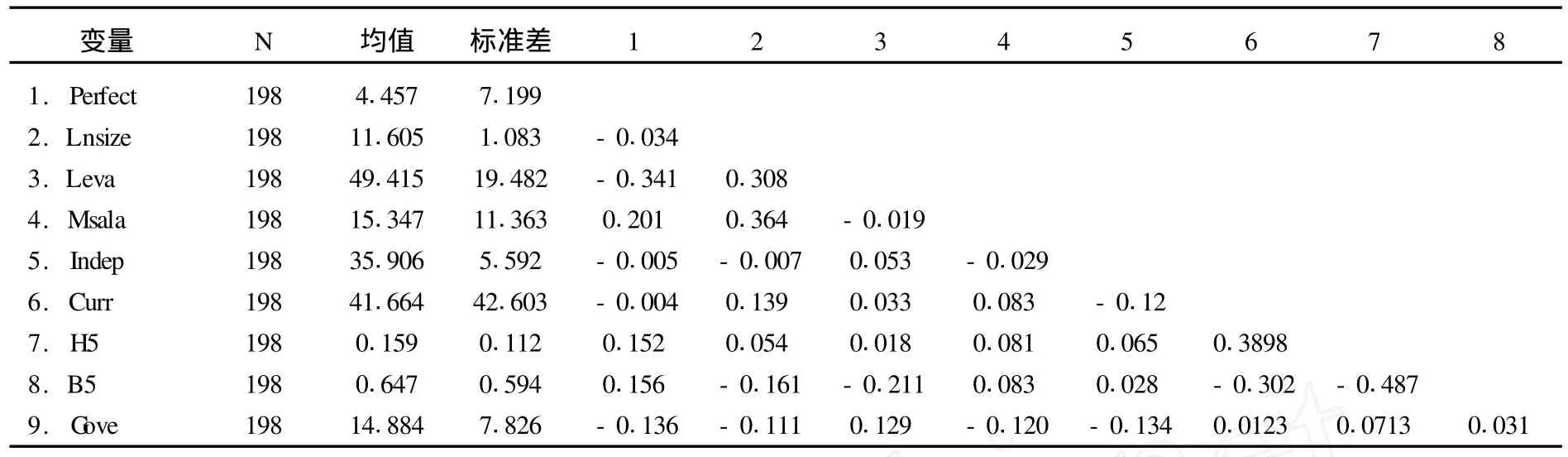

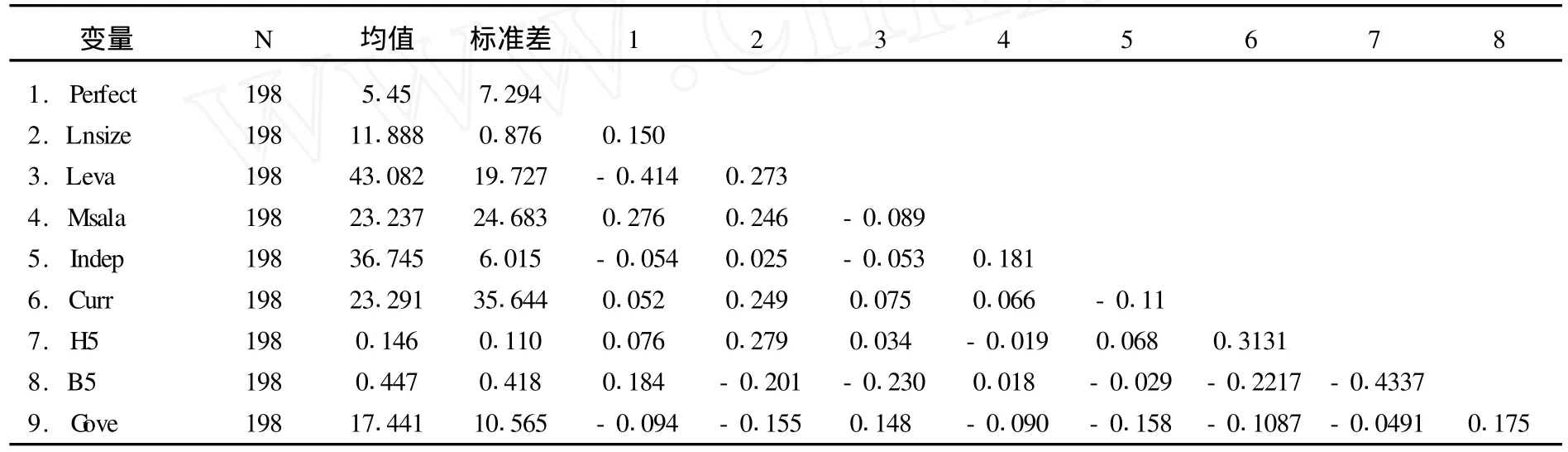

(一)變量的描述統計與相關分析

變量的描述統計與相關分析結果如表2、表3所示。從相關系數值看出,各變量之間呈弱相關。

表2 (2006-2007)非危機樣本組變量平均值、標準差和Pearson相關系數

表3 (2008-2009)危機樣本組變量平均值、標準差和Pearson相關系數

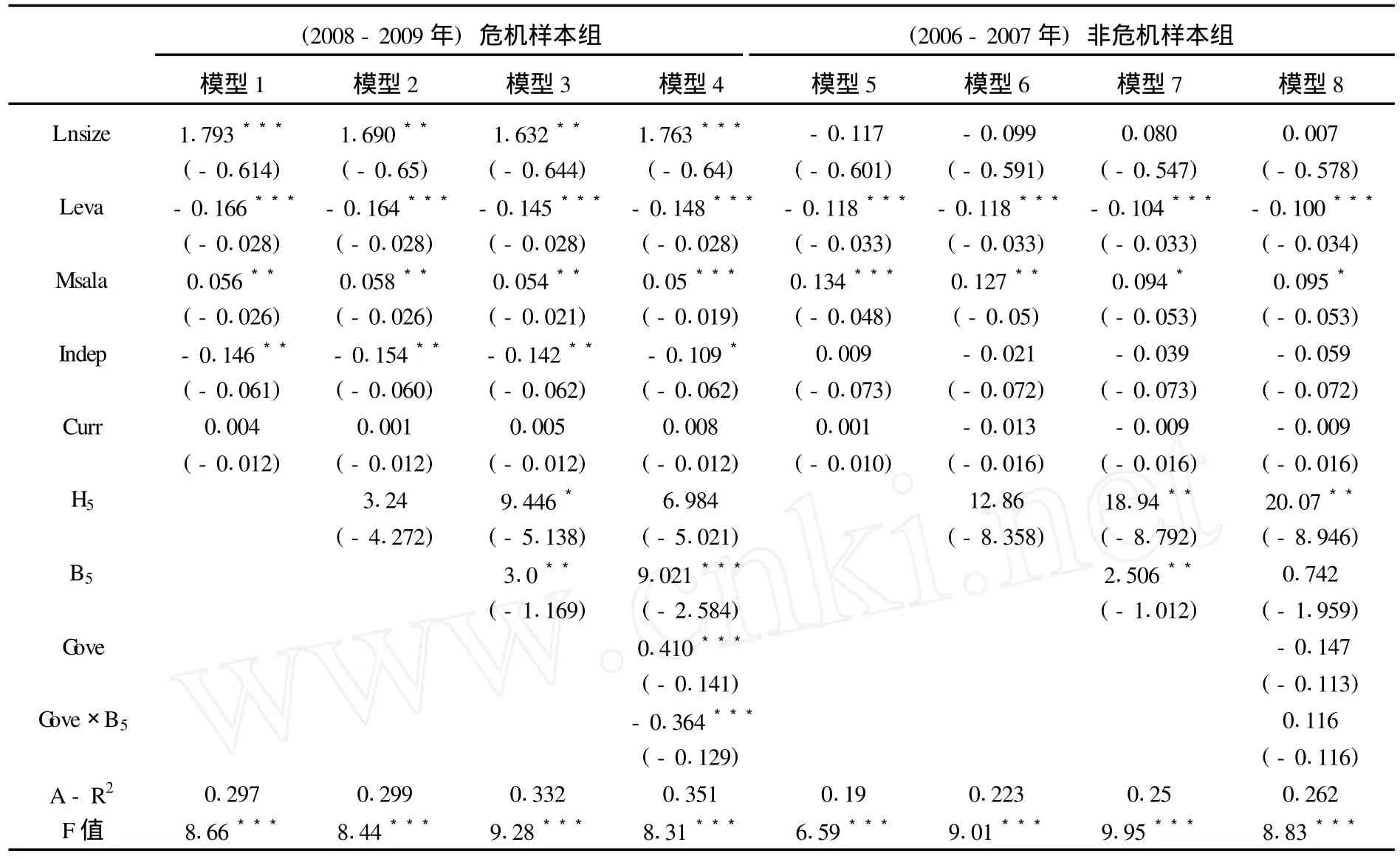

(二)估計結果的討論

估計結果如表4所示。非危機樣本組的模型6、7、8中H5的系數分別為正數12.86、18.94和20.07,明顯大于危機樣本組模型中H5的系數,顯著性也高于前者。假設1得到支持。危機樣本組的模型3、4中股權制衡度B5的系數值及其顯著性都分別大于非危機樣本組的模型7、8中B5的系數。假設2得到支持。模型4中 Gove系數值及其顯著性分別大于模型8中 Gove系數,說明危機時期政府干預的效果好于非危機時期。假設3得到支持。比較模型4與模型8的交互項Gove×B5的系數值及其顯著性水平,可以認為,在危機環境中政府干預在股權制衡對企業績效的影響中存在更顯著而有力的負向調節作用。假設5得到支持,假設4得到部分支持。

(三)穩健性檢驗

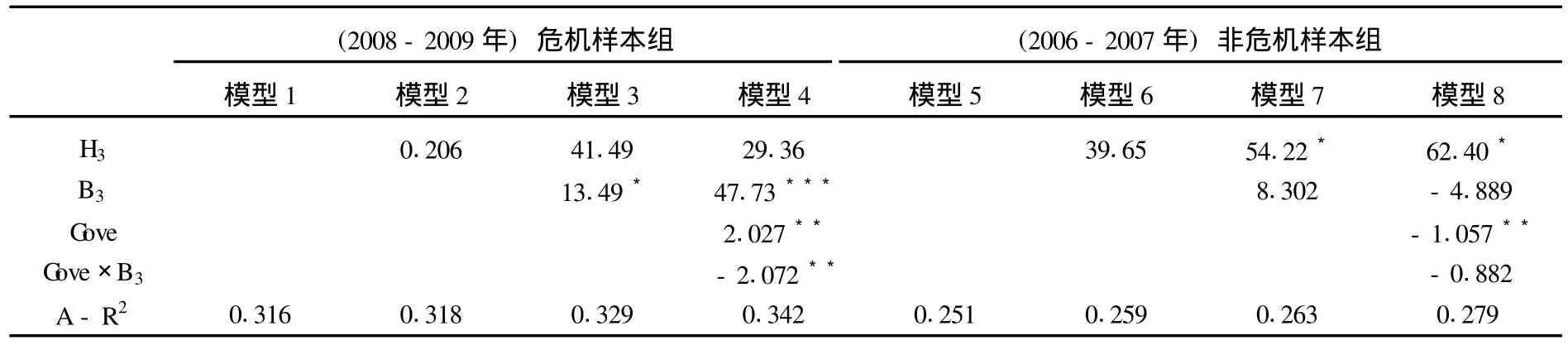

企業績效改用基本每股收益測量,股權集中度和股權制衡度采用前三大股東持股比例計算,分別以H3、B3表示。估計結果如表5所示。相關假設仍得到支持,說明模型具有較好的穩健性。

表4 危機與非危機樣本組的估計結果比較

表5 穩健性檢驗結果

五、結 語

本文利用生物醫藥行業上市公司數據,通過實證分析,得到以下結論與啟示:

首先,股權集中與制衡對于企業績效的影響與外部經濟環境存在聯系。在良好的經濟環境中,股權的適當集中有利于快速決策,抓住市場機會。在危機環境中,股權制衡度的適當提高有利于形成有效的決策制衡機制,防范風險。由于經濟全球化的發展導致企業之間更加緊密的相互依存性,經濟危機的傳染性也使企業置身于更多風險之中,我國上市企業過于集中的股權特征不利于抵御風險。因此,需要優化股權結構,促進股權多元化,增強制衡效果。

其次,政府干預在不同的經濟環境中對企業績效的影響效果存在差異。在危機環境中市場失靈時期,政府應有所作為,通過積極的財政政策促進企業績效。而在良好的經濟環境中,政府應盡量減少干預,讓市場機制發揮其應有的作用。

最后,危機環境下政府干預顯著弱化了股權制衡對企業績效的促進作用。因此,政府應避免對企業的直接干預,退出競爭性的微觀經濟領域,增加非競爭性生產領域和公共基礎設施領域的投資,進一步強化其公共職能,為公司內部治理提供良好的外部環境。

本研究的不足之處主要在于以下兩點:(1)本文以2008年金融危機為背景研究得出的相關結論在其它危機時期是否仍然成立還有待驗證。(2)本文以生物醫藥企業作為研究對象,具有一定局限性,有關結論能否推廣到其他行業則需要進一步實證。

[1]Shleifer A.,Vishny R.Large Shareholdersand Corporate Control[J].Journal of Political Economy,1986,(94),pp.460-488.

[2]張紅軍.中國上市公司股權結構與公司績效的理論及實證分析 [J].經濟科學,2000,(4).

[3]Zeitun Rami.Ownership Structure,Corporate Performance and Failure:Evidence from Emerging Market;Panel Data Analysis[Z].21st Australasian Finance and Banking Conference 2008 Paper.

[4]Shleifer A.,Vishny R.A Survey of Corporate Governance[J].The Journalof Finance,1997,(53),pp.737-783.

[5]Friedman,Eric,Johnson,Simon H.,Mitton Todd.Propelling and Tunnelling[J].NBERWorking Paper,2003,(9),No.W9949.

[6]Gomes Armando R.,NovaesWalter.Sharingof Control asa Corporate GovernanceMechanism[R].Pennsylvania:Universityof Pennsylvania,2005.

[7]李琳.基于公司業績波動性的股權制衡治理效應研究 [J].管理世界,2009,(5).

[8]徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響 [J].經濟研究,2006,(1).

[9]佟巖,陳莎莎.生命周期視角下的股權制衡與企業價值 [J].南開管理評論,2010,(13).

[10]高雷,宋春林.治理環境、治理結構與代理成本——來自國有上市公司面板數據經驗證據 [J].經濟評論,2007,(3).

[11]高向飛,高春婷政府干預的效率分析:一個新制度主義視角 [J].經濟體制改革,2009,(6).

[12]馬忠,劉宇.企業多元化經營受政府干預、企業資源的影響 [J].中國軟科學,2010,(1).

[13]江偉,李斌.制度環境、國有產權與銀行差別貸款 [J].金融研究,2006,(11).

[14]周黎安.晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問題長期存在的原因 [J].經濟研究, 2004,(6).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54