我國紡織服裝企業成長的影響因素研究

2011-12-27 09:21:34郭競,周麗

中原工學院學報 2011年6期

郭 競,周 麗

(1.中原工學院,鄭州450007;2.武漢工業學院,武漢430065)

我國紡織服裝企業成長的影響因素研究

郭 競1,周 麗2

(1.中原工學院,鄭州450007;2.武漢工業學院,武漢430065)

以主營業務收入作為企業成長的評價指標,選取2007-2009年在滬深股市交易所上市的53家紡織服裝公司作為樣本,根據其年度財務報告,利用相關軟件分析了樣本公司的規模、年齡、盈利能力、營運能力、償債能力、資本結構、市場結構等對其成長的影響程度.結果表明,影響我國紡織服裝企業成長的因素按影響程度由大到小依次為企業規模、企業管理水平和企業財務能力.

企業成長;影響因素;紡織服裝

企業的成長是一個動態過程,包括質與量兩個方面,即企業競爭力的提高和規模的增加.國內外學者對影響企業成長的因素作了較多的研究,總體上可分為外生性企業成長理論和內生性企業成長理論兩大類.外生性企業成長理論主張企業成長的動力主要來自企業外部,企業只是被動地適應和利用這些外部因素;而內生性企業成長理論主張企業內部資源和能力是企業成長的決定因素[1].

雖然有關企業成長影響因素的研究成果不少,但尚存在兩方面的問題:一是側重于對企業成長評價指標的構建,衡量企業成長的評價指標相對復雜;二是對影響企業成長因素的分類繁雜,難以相互印證.為簡化分析過程,突出并量化因果關系,本文以“主營業務收入”作為衡量企業成長的指標,運用統計分析方法進行假設驗證,分析過程分為3個步驟:①運用相關分析法分析企業成長和假定影響因素之間的相關性;②運用因子分析法提取公因子;③運用多元線性回歸的逐步回歸法分析影響企業成長的主要因素及其影響程度[2].

1 研究假設

假設1:紡織服裝企業的規模與其成長相關;

假設2:紡織服裝企業的年齡與其成長相關;

假設3:紡織服裝企業的盈利能力與其成長相關;

假設4:紡織服裝企業的營運能力與其成長相關;

假設5:紡織服裝企業的償債能力與其成長相關;

假設6:紡織服裝企業的資本結構與其成長相關;

假設7:紡織服裝企業的市場結構與其成長相關.

2 實證分析

2.1 樣本選取

以2007-2009年在滬深股市上市交易的53家紡織服裝公司(剔除主業已經轉行和財務數據極為異常的公司)為研究對象,如表1所示.

2.2 衡量指標設定

基于研究的需要,選取各影響因素的衡量指標作為控制變量,用以測度其與企業成長性之間的關系,如表2所示[3].

2.3 相關性分析

運用SPSS軟件對各影響因素的衡量指標與企業成長性(企業主營業務收入)之間的相關性進行分析,分析結果如表3所示.

表1 選取的樣本

表2 衡量各影響因素的指標及變量設定

表3 各影響因素的衡量指標與企業成長性的相關性分析表

由表3可以看出:

(1)紡織服裝企業成長性與其規模之間存在強正相關關系;

(2)紡織服裝企業成長性與其年齡之間不存在顯著的相關關系;

(3)紡織服裝企業成長性與反映其盈利能力的凈資產收益率、成本費用利潤率存在顯著的正相關關系;

(4)紡織服裝企業成長性與反映其營運能力的存貨銷售期存在顯著的正相關關系;

(5)紡織服裝企業成長性與其償債能力之間不存在顯著的相關關系;

(6)紡織服裝企業成長性與其資本結構之間存在顯著的正相關關系;

(7)紡織服裝企業成長性與其市場結構之間不存在顯著的相關關系.

2.4 因子分析

在相關性分析的基礎上,選取其中顯著相關且反映企業規模、盈利能力、營運能力和償債能力的17個指標進行因子分析.

KMO和Bartlett檢驗結果如表4所示.

表4 KMO和Bartlett檢驗輸出表

由表4可知,KMO系數為0.669;Bartlett球形度檢驗的顯著性概率為0.000,小于0.01.通過檢驗,可以進行因子分析[4].因子分析結果如表5所示.

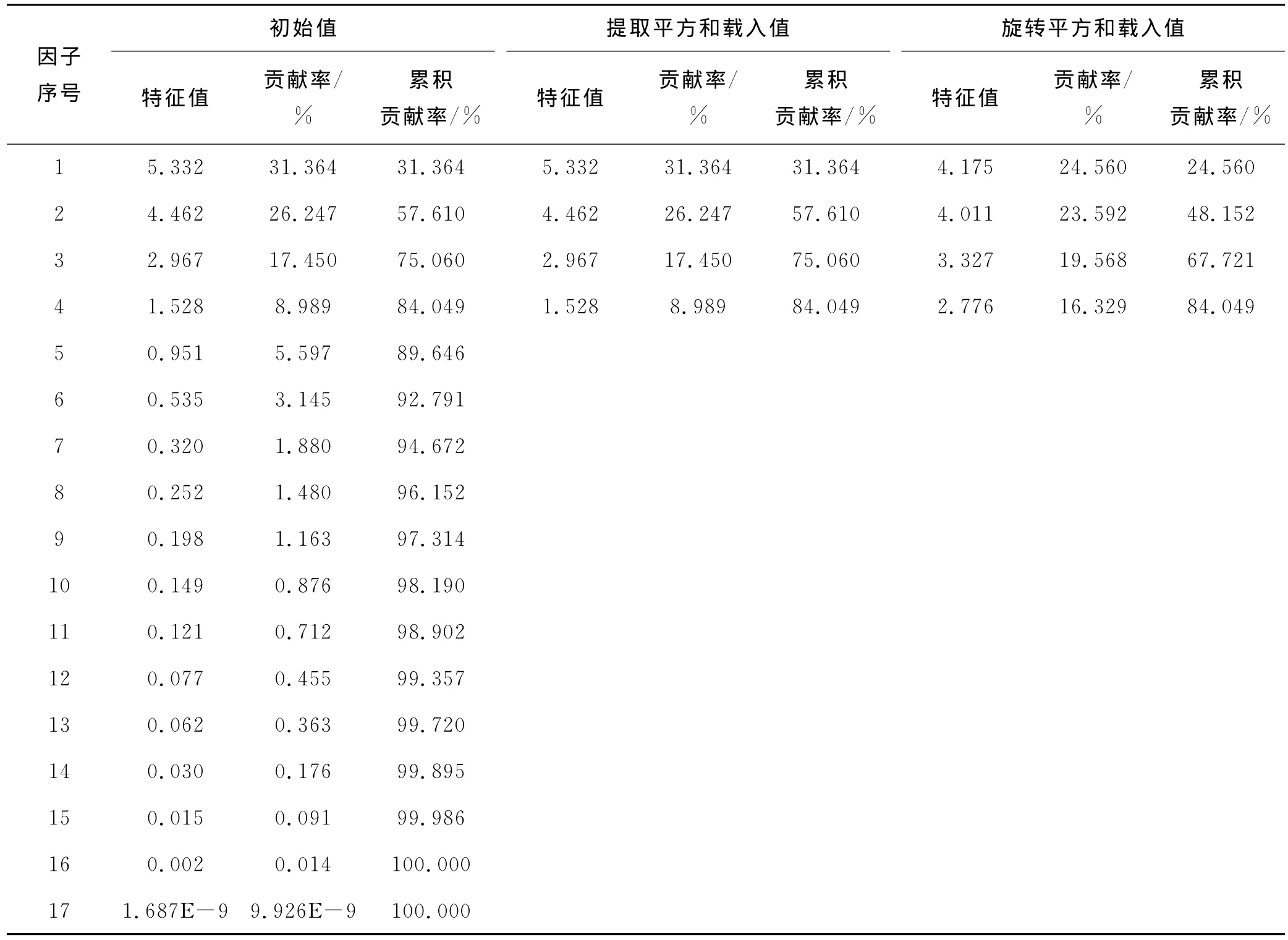

表5 總方差解釋輸出表

從表5可以看出,前4個因子的特征值大于1,累計方差貢獻率達84.049%,大于80%,具有代表性.因此,可取前4個因子作為主因子進行分析,分析結果如表6所示.

從表6可以看出,因子1反映的是凈資產收益率、主營業務毛利潤率、資產收益率、凈利潤率、成本費用利潤率等5個指標,它們均是衡量企業盈利能力的指標,可稱之為盈利因子;因子2反映的是流動比率、速動比率、現金流動負債比率、現金負債比率等4個指標,它們均是衡量企業償債能力的指標,可稱之為償債因子;因子3反映的是存貨周轉率、總資產周轉率、流動資產周轉率、存貨銷售期等4個指標,它們均是衡量企業營運能力的指標,可稱之為營運因子;因子4反映的是總資產、所有者權益、固定資產等3個指標,它們均是衡量企業規模的指標,可稱之為規模因子.

2.5 逐步回歸分析

2.5.1 回歸模型

為了研究各影響因素對企業成長的影響程度,綜合相關性分析和因子分析結果,構建逐步回歸分析模型如下[5]:

其中:G是被解釋變量,即樣本企業的成長;ε代表回歸的隨機誤差,服從 N(0,1)分布;自變量F1、F2、F3、F4分別表示因子分析中形成的4個公因子,即盈利因子、償債因子、營運因子和規模因子;F5表示在相關性分析中與企業成長存在顯著正相關關系的影響因素,即資本結構(用債務資本比率作為衡量指標).

2.5.2 統計分析

將顯著性水平設定為0.05,運用SAS統計軟件將樣本數據代入逐步回歸分析模型中,輸出結果顯示:第1步,規模因子進入回歸方程,回歸方程、系數和常數項的檢驗結果均為顯著,此時,R2=0.6362,C(p)=116.012;第2步,規模因子和營運因子同時進入回歸方程,回歸方程、規模因子和營運因子的系數和常數項檢驗結果均為顯著,此時,R2=0.7120,C(p)=61.5459;第3步,規模因子、營運因子和債務資本比率進入回歸方程,回歸方程、相關系數和常數項檢驗均為顯著,此時,R2=0.7562,C(p)=30.6513;第4步,規模因子、營運因子、債務資本比率和盈利因子進入回歸方程,回歸方程、相關系數和常數項檢驗均為顯著,此時,R2=0.7937,C(p)=4.6731;第5步,在0.05的檢驗水平下,不能再有其他變量進入模型.在前4步逐步回歸中,R2值一直在變大,而C(p)值一直在減少,且所有檢驗均為顯著.因此,應取包括規模因子、營運因子、債務資本比率、盈利因子這4個變量的第4步所得出的模型作為較優的模型,對應的回歸方程為:

2.5.3 檢 驗

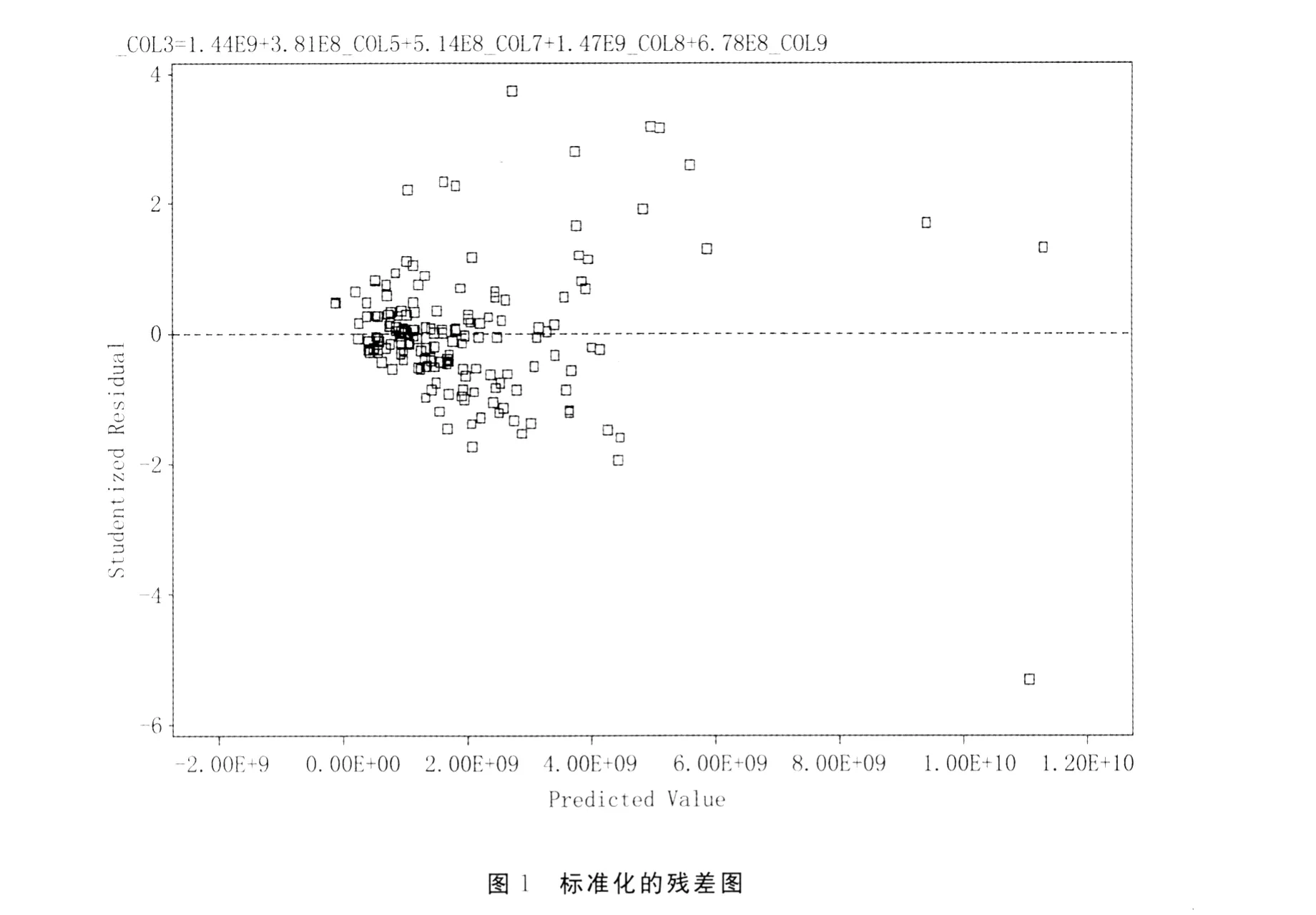

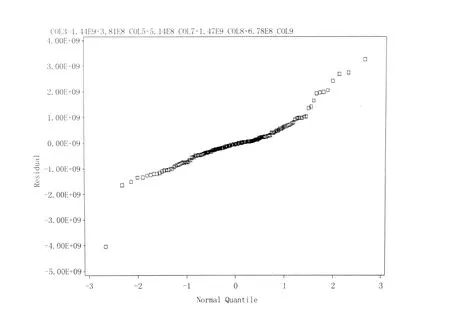

標準化的殘差圖和殘差的QQ圖分別如圖1與圖2所示.

從圖1可看出,數據點隨機地分散在零線附近,說明模型中的誤差是等方差的.從圖2可看出,殘差的QQ曲線近似一直線,可以認為殘差來自正態分布總體,因此,所建的一元回歸模型是有效的.

3 結果與討論

(1)紡織服裝企業成長與其規模之間存在強正相關性.不同規模的紡織服裝企業,其成長水平有較大的差異,即紡織服裝企業的規模越大,其成長就越好.這就意味著我國紡織服裝企業仍處于規模報酬遞增期,規模擴張仍是提高紡織服裝企業成長水平的重要因素.

圖2 殘差的QQ圖

(2)紡織服裝企業成長與其管理水平之間存在顯著正相關性.企業管理水平主要體現在兩個方面,即企業營運能力和企業盈利能力.驗證分析表明,資金周轉快和盈利能力強的紡織服裝企業成長快.這就意味著我國紡織服裝企業仍呈現市場響應較慢和產品附加值較低的狀況.要促進紡織服裝企業成長,可從兩方面著手:一是加快企業資金周轉速度,提高企業資本運營效率;二是調整產品結構、提高產品的質量、加強品牌建設.

(3)紡織服裝企業成長與其財務能力之間存在顯著相關性.不同債務資本比率的紡織服裝企業狀況也存在差異,負債水平高的企業成長較好.這就意味著紡織服裝企業的投資回報率高于其融資成本.調整資本結構、適度負債經營、利用債務資本帶來的杠桿作用,能夠促進紡織服裝企業快速成長.

(4)其他因素對紡織服裝企業成長的影響不顯著.紡織服裝企業的年齡、市場結構等與其成長間的相關性不顯著,說明紡織服裝業是技術相對成熟的傳統產業,經驗積累不能對企業成長作出顯著貢獻;紡織服裝雖然是出口大類商品,但內需增長仍強勁,企業內銷、外銷份額對其成長影響不大,拓展國內市場與開發國際市場對紡織服裝企業成長的影響沒有顯著差別.

4 結 語

實證研究表明,我國紡織服裝企業仍處于規模報酬遞增期,可以通過擴大規模來加快企業的成長;同等規模的紡織服裝企業因管理者的管理能力不同,其成長性存在較大差異,因而提高企業管理者素質是加快我國紡織服裝企業成長的重要手段;財務能力對我國紡織服裝企業成長有較大影響,可以通過調整資本結構、利用債務杠桿效應促進企業成長.

[1] 蔡永鴻,宋彥.國外關于企業成長理論的重點綜述[J].遼寧工學院學報,2007,9(2):26-28.

[2] 幸勇.我國高新技術企業成長性、資本結構和企業規模關系的實證研究[D].浙江:浙江工業大學,2003.

[3] Frederic Delmar,Per Davidson,Willian B Gartner.Arriving at High Growth Firm [J].Journal of Business Venturing,2003,18(4):56-61.

[4] 慕靜,韓文秀,李全生.基于主成分分析法的中小企業成長性評價模型及其應用[J].系統工程理論方法應用,2005,14(4):369-371.

[5] Lucio Cassia,Alessandra Colombelli.Growth Factors in Medium-sized Enterprises:the Case of an Italian Region[J].International Entrepreneurship and Management Journal,2010,16(6):221-229.

Study on Factors of the Textile and Apparel Firm Growth

GUO Jing1,ZHOU Li2

(1.Zhongyuan University of Technology,Zhengzhou 450007;2.Wuhan Polytechnic University Industrial &Commercial College,Wuhan 430065,China)

In this study,53samples are selected from the textile and apparel enterprises listing in Shanghai and Shenzhen stock exchanges.The 2007-2009annual financial reports of these firms are collected to analyze the degree of influence of certain factors on the firms’growth,such as size and history of the firms,profitability,operational capacity,debt-paying ability,capital structure and market structure.Main business income is adopted as the evaluation indicator of firm growth,and these data are analyzed by relevant software.The result shows that the growth determinants of China’s textile and apparel enterprises are size,management level and financial capality,which are listed by the degree of their influence.

firm growth;influencing factor;textile and apparel

TS 102.1

A

10.3969/j.issn.1671-6906.2011.06.008

1671-6906(2011)06-0037-06

2011-10-18

河南省科技廳軟科學研究計劃項目(092400410020)

郭 競(1963-),女,河南鄭州人,會計師.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14