煤炭行業上市公司節能減排信息披露分析

2011-12-06 05:52:22趙亞香蔣衛東

中國礦業 2011年4期

趙亞香,蔣衛東

(中國礦業大學管理學院,江蘇徐州221008)

面對日益嚴峻的環境問題和資源壓力,節能減排正受到前所未有的關注,社會公眾要求企業披露節能減排信息的呼聲也越來越高。但是目前,披露節能減排信息仍屬于企業的自愿行為,在披露方式和內容方面并沒有統一的要求。越來越多的企業為了使社會公眾了解企業在節能減排方面做出的努力,以及節能減排目標的完成情況,樹立良好的社會形象,選擇在年報或獨立社會責任報告中,披露節能減排信息。本文正是在這一背景下,研究我國上市公司節能減排信息披露的方式、披露水平及其影響因素。

1 文獻回顧

目前,相關的研究主要集中于環境信息披露問題,節能減排信息屬于環境信息的重要組成部分。

在環境信息披露的統計分析方面,田翠香(2010)[1]以北京上市公司為研究樣本,對其2006~2008年年報進行分析。結果表明,我國上市公司年報中的環境信息披露行為還不夠普遍,總體水平較低。宣杰、胡曉春 (2010)[2]則選擇了11個重污染行業的323家上市公司作為研究樣本,對樣本公司招股說明書和年報中的環境信息進行分析,發現我國重污染行業上市公司的環境信息存在整體披露較差的問題。

在環境信息披露的計量方面,湯亞莉、陳自力等 (2006)[3]構造了環境信息披露指數,來衡量上市公司的環境信息披露水平;王建明 (2008)[4]采用同樣的方法衡量滬市上市公司的環境信息披露水平,所不同的是,在將信息條目匯總形成公司環境信息披露指數時,考慮了各項目的權重,更好的區分了信息項目的相對重要性。

在環境信息披露的影響因素研究方面,公司規模、行業類型、公司盈利能力、公司負債程度等,都是被廣泛研究的重要因素。公司規模方面:Lang和 lundhokm (1993)[5]、Wallace et al(1994)[6]的實證研究表明,上市公司的規模與環境信息披露水平正相關;L.L.Eng和 Y.T.mak(2003)[7]的實證研究也表明,規模越大的公司趨向于更高的自愿性環境信息披露水平。行業類型方面:Craven和M arston(1999)[8]年的研究中,沒有發現行業類型與自愿性環境信息披露程度之間存在相關性;王建明 (2008)以我國A股上市公司為研究對象,發現環境信息披露水平在重污染和非重污染行業之間存在明顯的差異,重污染行業環境披露水平高。公司盈利能力方面:Bowman和Haire(1975)[9]采用凈資產收益率指標研究公司盈利能力對自愿性環境披露的影響時發現,二者顯著正相關;湯亞莉、陳自力等 (2006)對2001年和2002年年報中披露了環境信息的60家上市公司進行研究,得出同樣的結論;王建明(2008)的實證研究則表明,環境信息披露與盈利能力不存在顯著關系。公司負債程度方面:Leftw ich et al(1981)[10]和 Ferguson et al(2002)[11]的研究結果表明,隨著公司負債程度的提高,公司的財務風險將大大提高,公司為增強股東和債權人的信任,會自愿提供更多的環境信息;L.L.Eng和Y.T.mak(2003)卻發現二者顯著負相關;湯亞莉、陳自力等 (2006)、王建明 (2008)的研究,則表明二者不存在顯著關系。

2 研究設計

2.1 研究樣本

煤炭行業是我國九大高污染、高耗能行業之一,同時擁有巨大的節能潛力,具有一定的代表性。因此,本文選取煤炭行業上市公司作為研究對象,考慮到極端值對統計結果的不利影響,剔除2008~2009年被ST、3 ST的公司 (ST平能、ST賢成、3 ST黑化、3 ST山焦),剔除了2010年3月31日新上市的昊華能源,共得到煤炭行業上市公司26家,為本文的有效樣本。

2.2 研究方法

2.2.1 節能減排信息的披露方式

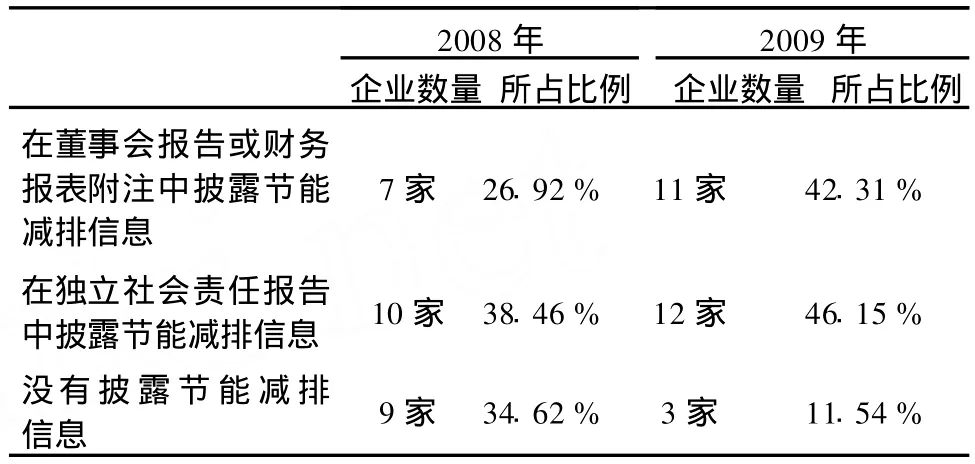

對26家煤炭行業上市公司2008~2009年的52份年報、22份獨立社會責任報告的分析表明,2008~2009年,煤炭行業披露節能減排信息的上市公司數量增長了23.08%,且主要通過以下三種方式披露節能減排信息:董事會報告 (管理層討論與分析中“公司節能減排及技術創新情況”部分)、財務報表附注 (如從在建工程項目的本期增減變動可以看出企業在節能減排方面的投入)、獨立社會責任報告。表1列示了2008~2009年煤炭行業上市公司節能減排信息的披露方式。

表1 2008~2009年煤炭行業上市公司節能減排信息披露方式

2.2.2 節能減排信息披露的計量

為了進一步衡量企業節能減排信息披露水平,本文構建了節能減排信息披露指數。

節能減排信息披露指數=第 i家上市公司節能減排披露信息條目之和 /最佳披露信息條目得分之和。

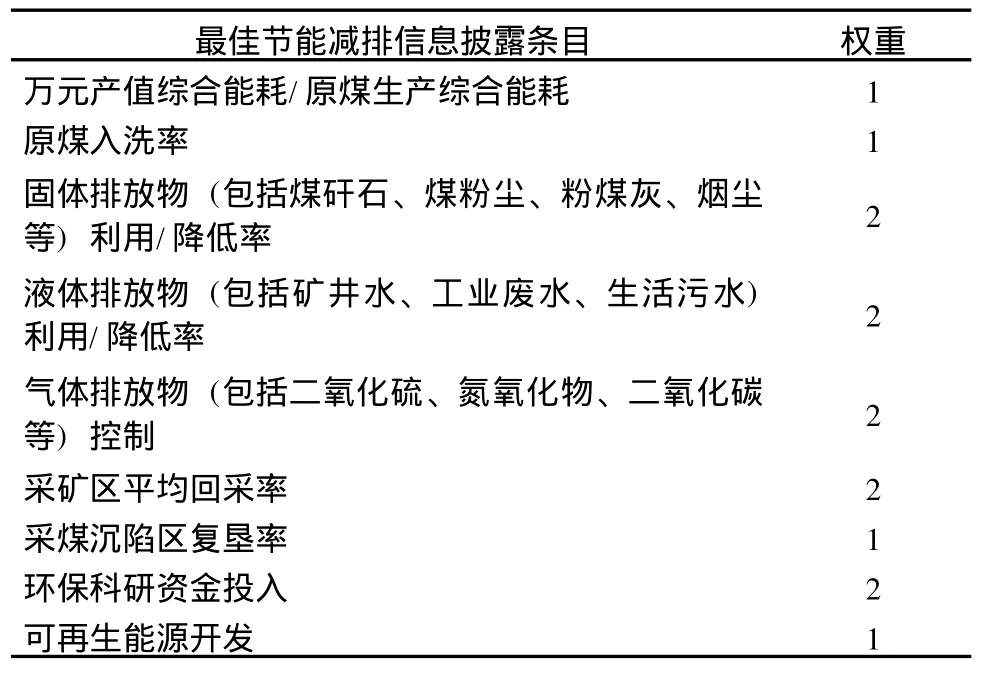

本文依據《煤炭工業發展的十一五規劃》和《煤炭工業節能減排工作意見》的要求,選擇最佳節能減排披露信息條目,如表2所示。

表2 最佳節能減排披露信息條目及權重

每個節能減排信息披露條目的評分標準如下:

定量披露節能減排信息,1分;定性描述節能減排信息,0.5分;沒有披露,0分。

在將各信息條目匯總形成各公司的節能減排信息披露指數時,考慮到煤炭生產對環境的影響、煤炭行業的節能潛力以及節能途徑。本文對每個信息條目賦予不同的權重,以反映信息條目的重要程度,然后加權匯總。另外,考慮到所披露信息的可信度,對于發布獨立社會責任報告的上市公司,如果其社會責任報告進行了獨立第三方審計,則節能減排信息披露指數在原來基礎上乘以1.2。

本研究通過2‐DG聯合Met作用于人肝癌HepG2細胞,考察二者的協同抗腫瘤作用,同時對AMPK及mTOR進行了考察。結果發現,2‐DG聯合Met可以降低細胞線粒體膜電位,增加細胞內活性氧的產生,誘導細胞發生凋亡,發揮協同抗腫瘤作用。說明在HepG2細胞中,針對腫瘤細胞的能量代謝特點,利用糖酵解過程中己糖激酶的競爭性抑制劑2‐DG抑制腫瘤細胞過度依賴的糖酵解的產能方式,同時聯合氧化磷酸化過程中復合體I的抑制劑Met防止氧化磷酸化的產能方式重啟,具有可行性。

根據上述標準,我國煤炭行業2008~2009年26家上市公司節能減排信息披露指數,如表3所示。

表3 煤炭行業上市公司節能減排信息披露指數

2.2.3 節能減排信息披露的影響因素

從表3可以看出,雖然樣本企業節能減排信息披露水平有所提高,但是行業節能減排信息披露水平總體不高,且披露水平參差不齊。為分析造成這種差異的原因,本文提出如下假設:

假設1a:披露了節能減排信息的公司和沒有披露節能減排信息的公司,在公司規模方面存在顯著差異。

假設1b:披露了節能減排信息的公司和沒有披露節能減排信息的公司,在盈利能力方面存在顯著差異。

假設2a:公司規模與節能減排信息披露指數正相關。公司規模越大,受到的外部監管越大,也可能需要籌集更多的外部資金,為了樹立良好的社會形象,傾向于披露更多的節能減排信息。

假設2b:盈利能力與節能減排信息披露指數正相關。公司盈利能力越高,則更有能力增加在節能減排方面的投入,因此也更有可能披露更多的節能減排方面的信息。

假設4:以獨立社會責任報告披露節能減排信息的公司比其他方式披露節能減排信息的公司,節能減排信息披露指數更高。因為《公司履行社會責任報告》的編制指引中提出,公司在編制社會責任報告時,至少應關注如下內容:公司在促進環境及生態可持續發展方面的工作,例如如何防止并減少污染、如何保護水資源及能源、如何保證所在區域的適合居住性,以及如何保護并提高所在區域的生物多樣性。但是,以其他形式披露節能減排信息,并沒有相應的制度規范。

(1)模型構建

基于假設2、3、4,本文構建如下模型 (模型中的變量定義見表4):

ESERI= β0+ β1SIZE+β2ROE+β3L EV+β4SRP+u

表4 變量定義表

(2)實證研究結果

為了檢驗假設1,本文進行了基于 M ann-Whitney U的兩獨立樣本非參數檢驗。從表5可以看出,凈資產收益率 p值水平大于0.05,公司規模 p值小于0.05,說明披露了節能減排信息的公司和沒有披露節能減排信息的公司,在公司規模方面存在顯著差異,但在凈資產收益率方面沒有顯著性差異。假設1a得到驗證,假設1b沒有得到驗證。標變量都與節能減排信息披露指數呈顯著線性關系,顯著水平為0.01,且公司規模、資產負債率、是否推出獨立社會責任報告符號與預期一致,假設2a、假設3、假設4得到驗證。

表5 Mann-Whitney U檢驗 (檢驗統計量a)

表6 回歸方程擬合度計算表 (模型匯總)

為了檢驗假設2、3、4,本文利用 SPSS13.0對前述模型進行回歸分析,結果見表6~表9。模型的確定系數 R2為0.874,F檢驗值為28.407,顯著性水平為0.000,說明在總體水平上,因變量和自變量之間有顯著的線性關系。檢驗結果則表明,除凈資產收益率這一變量外,其他所有各指注:a.預測變量:(常量):是否獨立社會責任報告、資產負債率、凈資產收益率、公司規模。

表7 方差分析表 (Anovab)

表8 回歸系數分析 (系數a)

3 研究結論

通過上述分析,本文主要得出如下結論:①煤炭行業上市公司主要在董事會報告、財務報表附注、獨立社會責任報告中披露節能減排信息;②煤炭行業上市公司節能減排信息披露水平有所提高,但行業總體披露水平不高,且公司之間差異較大;③披露節能減排信息和沒有披露節能減排信息的公司,在公司規模方面有顯著差異,但在盈利能力方面并無顯著差異;④公司規模越大、資產負債率越低,節能減排信息披露指數越高;⑤以獨立社會責任報告披露節能減排信息的公司,比其他方式披露節能減排信息的公司節能減排信息披露指數更高。

[1] 田翠香.我國上市公司年報中的環境信息披露 [J].會計之友,2010(1):87-89.

[2] 宣杰,胡曉春.重污染行業上市公司環境信息披露狀況研究 [J].統計與決策,2010(6):146-149.

[3] 湯亞莉,陳自力,劉星,等.我國上市公司環境信息披露狀況及影響因素的實證研究 [J].管理世界,2006(1):158-159.

[4] 王建明.環境信息披露、行業差異和外部制度壓力相關性研究——來自我國滬市上市公司的經驗數據 [J].會計研究,2008(6):55-62.

[5] Mark Lang,Russel Lundholm.Cross-sectional determinants of analyst ratings of corporate disclosures[J].Journal of Accounting Research,1993,31(2):246-271.

[6] R.S.O.Wallace,K.Naser,A.Mo ra.The relationship betw een the comp rehensiveness of corpo rate annual reports and firm characteristics in Spain[J].Accounting&Business Research,1994(25):41-53.

[7] L.L.Eng,Y.T.Mak.Co rporate governance and voluntary disclosure[J].Journal of Accounting and Public Policy,2003,22(4):325-345.

[8] Craven,B.,Marston,C.Financial reporting on the internet by leading U K companies[J].European Accounting Review,1999,8(2):321-333.

[9] Bowman,E.H.,Haire,M.A strategic posture toward corpo rate social responsibility[J].Califo rnia M anagement Review,1975(18):49-58.

[10] Leftw ich,R.,R.Watts,J.Zimmerman.Voluntary co rporate disclosure:The case of interim repo rting[J].Journal of Accounting Research,1981(19):50-77.

[11] M ichael Ferguson,Kevin Lam,Grace Lee.Voluntary disclosure by state-ow ned enterp rises listed on the stock exchange of Hongkong[J].Journal of International Financial Management&Accounting,2002(13):125-152.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32