影響我國保費收入因素的實證研究

2011-11-06 08:24:24趙新鑫董炳南

當代經濟 2011年8期

○ 趙新鑫 董炳南 高 麗

(青島理工大學經貿學院 山東 青島 266520)

影響我國保費收入因素的實證研究

○ 趙新鑫 董炳南 高 麗

(青島理工大學經貿學院 山東 青島 266520)

保險業在現代金融業里面占據很重要的位置,因此對保險業進行數量分析顯得極為重要,本文主要對全國的各省市和自治區進行了實證研究,分析保費收入與人口數量、受教育程度、人均可支配收入以及GDP之間的關系,并為我國保險產業的總體布局和發展戰略提供了一個可參考依據。

保險業 保費收入 數量分析

作為現代金融業的四大支柱之一,保險業在促進改革、保障經濟、穩定社會、造福人民中起到了巨大的作用,伴隨著經濟的發展,中國的保險業經歷了從無到有,從小到大的跨越式發展,現在我國的保險公司已達600多家,2009年全國保費總收入達到11137.2億元,是2000年的6.92倍。然而我國的保險深度和保險密度都還處于世界的低水平,2009年我國保險密度為831.14元,保險深度為3.32%,而2003年世界平均保險深度就已達8.06%,平均保險密度已達469.6美元,我國遠遠低于世界平均水平,這與我國高速發展的國民經濟是不相稱的。解決這一問題的關鍵還是在于增加保費收入,因此,論證影響保費收入的因素成為解決該問題必須面對的理論問題。對該問題的討論,一般意義上有以下幾種因素:國家經濟發展水平,居民可支配收入,國民保險意識,利率水平,物價水平等,而這些因素主要是通過影響需求來影響保費收入。本文基于傳統理論,對一些因素利用EVIEWS軟件進行定量分析,并作出一些修正,力圖找出影響保費收入的因素并分析其作用大小,這對保險業務的展開起到指導作用。

一、文獻回顧

在對保費收入的實證研究中,國外學者占了很大的比重,Mantis和Farmer(1968)發現人口數量對人身保險的需求有正向關系;Lewis和Camphell(1980)發現收入和保險需求有正向關系;Burnett和Palmer(1984)發現受教育程度對保險需求也有正向關系。在國內學者對保險需求的研究上,林寶清等(2004)對我國財產保險需求收入彈性系數作了實證分析,發現我國財產保險的需求彈性系數值與我國GDP和人均GDP不存在相關關系,而是一個相當穩定的值(均值1.072)。

表1 中國2009年相關統計數據

二、數據收集

做EVIEWS分析的數據本文選取的是橫截面數據,既全國31個省及直轄市的保險收入相關情況,考慮到數據的及時性和準確性以及可獲取性,本文選取的是2009年的數據,數據的主要來源是《中國保險年鑒2010》和《中國統計年鑒2010》,里面的數據涉及到2009年各省及直轄市的人口情況,GDP總量,人均消費收入情況,單位分別為人、億元、元,由于所選取的變量中還有一個受教育情況,本文以每萬人口中大專以上學歷所占比例為衡量標準,所用數據源于2009年《中國人口及就業年鑒》,在該資料中,是通過抽樣的辦法來確定人數,本文在此基礎上作出了上述的受教育程度指標,單位為%。以上數據分別用Y,X1,X2,X3,X4表示,含義如下:Y 系保費收入,X1系 GDP,X2系人口總量,X3系人均可支配收入,X4系各省國民受教育程度。

三、實證分析

根據先前部分學者對影響保費收入因素的研究,我們選取以下經濟指標:GDP、人均可支配收入、受教育水平(每一萬人口中大專以上學歷所占比例)、人口數量。

1、模型的建立與分析

建立的模型為:

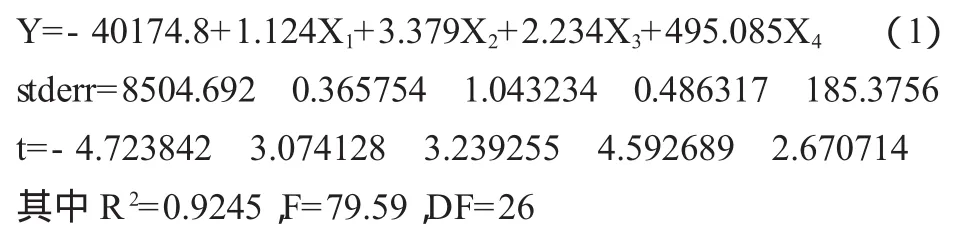

Y=β0+β1Χ1+β2Χ2+β3Χ3+β4Χ4+μ

其中,Y代表保費收入,X1表示地區的GDP總量,X2表示地區的人口總數,X3表示地區的城鎮居民人均可支配收入,X4表示地區的受教育水平,β0為回歸常數項,μ為回歸誤差項。

根據表1統計的數據,對其進行數量分析,假設所建模型及隨即干擾項μi滿足計量經濟學古典假設,利用Eviews5.0軟件,對上述模型利用最小二乘法進行參數估計,回歸結果如下:

2、模型檢驗

(1)經濟意義檢驗

從回歸結果來看,除了常數項C為負值,其他的系數均為正值,表明保費收入和以上因素均成正相關關系,符合模型初始時提出的假設以及之前的研究成果,這和我們的預期是一致的。

(2)統計檢驗

擬合優度檢驗。R2=0.9245,按照一般水平R2>0.8既通過擬合優度檢驗,本模型中R2=0.9245,通過擬合優度檢驗。

顯著性檢驗。F檢驗,對于給定的顯著性水平α=0.05,可有F分布表得臨界值Fα=5.7<79.59,既原線性方程整體顯著。t檢驗,對于給定的顯著性水平0.05,Tα=1.706,顯然,各個變量都能通過顯著性檢驗,既各個變量對因變量的解釋能力得到肯定。

自相關性檢驗。由于本例中采用橫截面數據,因此一般不存在自相關問題,此檢驗可以忽略。

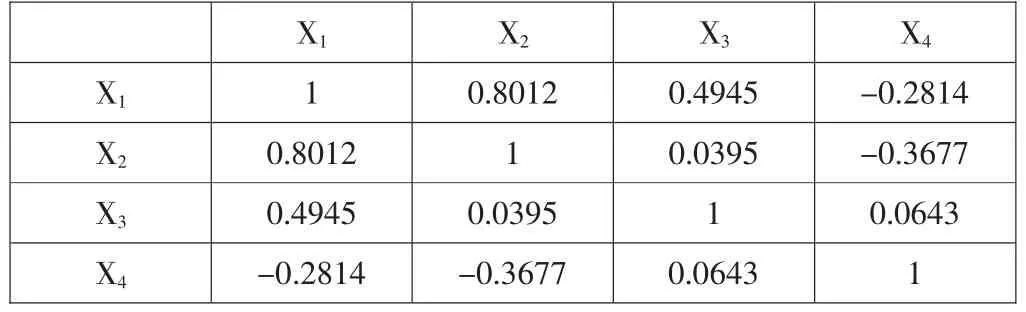

多重共線性檢驗。由于本例中擬合優度和顯著檢驗均通過了檢驗,按照一般的意義可以不考慮多重共線性問題,但是考慮到實際情況,GDP總量和人口數量,人均可支配收入之間存在一定的線性關系,通過相關系數矩陣可以觀察到其相關性。

表2 各自變量相關系數矩陣

從上述相關系數矩陣可以看出X1與X2,X3之間存在一定共線性,根據最簡單的修正辦法可以除去X1變量,對模型作出新的回歸分析。新的回歸分析結果如下:

異方差檢驗。對新的模型做沒有交叉項的懷特異方差檢驗,得到的nR2=3.439658,根據查表,對于6個自由度,5%臨界x2值為12.5916,10%臨界值為10.6446,由于得到的值小于臨界值,可知模型不存在異方差性。

因此回歸方程(2)即為最終的回歸模型。

四、結論及經濟意義分析

第一,保費收入和受教育水平息息相關,模型中系數為457.2,隨著經濟的發展,社會分工的細化和人口遷移的頻繁,傳統的思想在不斷的變化。特別是對外開放以后,經濟發達國家一些進步、文明觀念的引入,促進了中西方文化的交融,改變了人們對一些問題的思考方式和看法。保險,與許多新生事物一樣將越來越為大眾所認識、所接受。隨著經濟的發展,受教育的人口越來越多,相應的教育投資也越來越大,這其中包括對保險的需求。教育是使科學轉化為更廣泛的技術和生產力的重要環節,這樣又促進了經濟的發展,進而形成了良性的循環。

第二,保費與人均可支配收入成正比例變化系數為3.3。原因主要有:其一,保險的儲蓄性決定的。因為在短期內,由于平均消費傾向遞減,作為互補的平均儲蓄傾向會隨著財富的增加而遞增。隨著人們生活水平的提高,人們也越來越傾向于保險儲蓄,加之各種各樣的投資保險業務的誕生,保險儲蓄勢必成為儲蓄的重要組成部分,保險具有儲蓄的性質,決定了保險的需求會隨著人們的財富的增加而增加。其二,保險的保障性質決定的。對于不確定情況下的決策,可以運用效用理論。面對不確定情況下的決策問題,可以將期望值看作一個經濟項目的價值,這就是期望值原則。無論面對怎樣的隨機損失X,付出數額E(X)就不會感到有差異。大多數決策者并不按照這一原則,初始財富水平在很大程度上影響決策。在定性和定量的分析過程中可得出國民收入的一定增長會產生保費收入的更大規模的增長。

第三,保費與人口成正相關模型中系數為6.2,由于現代保險中,壽險占的比例遠大于財險,壽險和人口之間的關系很緊密,人口基數較大,相對應的對壽險產品的需求量也會比較大,壽險的保費收入會有很大的提升從而影響到總保費收入。

最終可以得出受教育人數的多少、地區人口總數、人均可支配收入成為影響該地區保費收入的重要因素。這為我國保險產業的總體布局和發展戰略提供了一個可參考依據。

[1]劉淇:Eviews數據分析與統計教程[M].清華大學出版社,2010.

[2]張曉峒:計量經濟學Eviews使用指南與案例[M].南開大學出版社,2004.

[3]梁平、蔡玉娟:保費收入的經濟計量分析[J].重慶工商大學學報,2005(6).

[4]李子奈、潘文卿:計量經濟學[M].高等教育出版社,2005.

[5]國家統計局:2010中國統計年鑒[M].中國統計出版社,2010.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電子制作(2018年18期)2018-11-14 01:48:24

北京教育·普教版(2018年1期)2018-01-29 20:45:18

山東工業技術(2016年15期)2016-12-01 05:31:22