以碳交易市場促進我國節能減排目標的實現

2011-11-06 06:35:47郭向楠郝前進

中國環保產業 2011年4期

郭向楠,郝前進

(復旦大學,上海 200433)

以碳交易市場促進我國節能減排目標的實現

郭向楠,郝前進

(復旦大學,上海 200433)

碳排放權交易市場形成的前提條件包括碳減排邊際成本差異與強制性節能目標,必要條件為有效的制度設計。分析國內的現實狀況,由于受到能源結構、產業結構等方面的影響,不同省份和地區之間的碳減排成本存在明顯差異,一些經濟發達的城市,必須借助碳交易方式才能完成減排任務。由此得出,我國建立碳排放權交易市場不僅具有可行性,而且將成為部分地區實現約束指標的必要手段。

碳交易;減排成本;單位GDP能耗;PPP;約束指標

1 碳排放權交易市場的形成機制

目前,碳排放權交易市場發展迅速,交易機制也已經比較成熟。碳交易的形式多樣,包括國家與國家之間的交易,例如全球范圍內的CDM機制;地區之間的交易,例如美國東北部州際之間的碳交易體系;社會組織或團體之間的交易,例如美國蒙大拿州當地的農場主聯合會和農業社團聯盟的碳交易項目;以及減排任務最終落實到企業之間的交易。不同形式下的碳交易的機制大同小異。由于地區、團體、企業之間碳交易市場的數據、信息等很難找到,所以本文選取CDM機制分析碳交易市場形成的條件[1]。

清潔發展機制CDM(Clean Development Mechanism)是當前碳排放權交易市場中較為成功的一個案例。目前CDM的主要買方為歐盟,在2007年CDM和JI(聯合履約機制)的一級市場購買的地區中,歐盟的份額超過70%。歐盟成員國中的主要買方有英國、意大利、奧地利、丹麥、德國[2]。CDM的賣方有印度、中國、巴西、韓國,占全球CDM市場份額的80%以上,其中又以印度和中國為主[3]。以發達國家為主的買方,加上以發展中國家為主的賣方,通過CDM機制達到了雙贏的效果。

(1)不同國家的碳減排成本有明顯差異

碳減排成本的差異是碳交易市場形成的重要因素之一。發達國家的能源利用效率較高,碳減排的成本較高,難度較大[4]。而發展中國家的能源效率較低,減排空間大,成本也低。實行碳交易,有利于降低減排總成本。

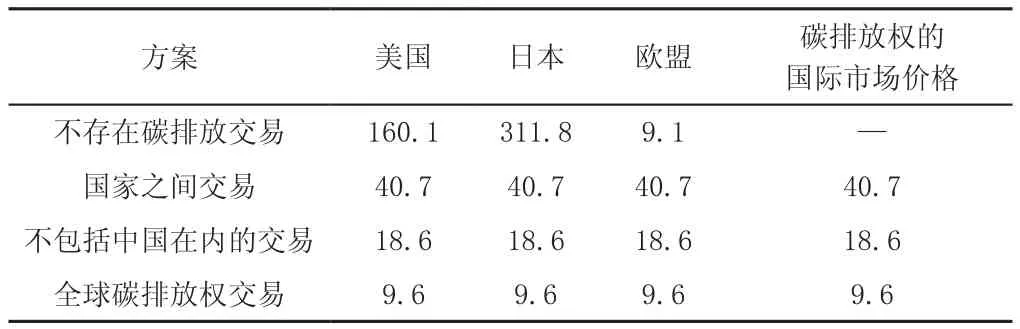

碳減排成本包括平均成本和邊際成本,我們關注的多為邊際成本。能源利用效率不斷提高,節能減排技術不斷進步,碳減排的難度便會越來越大,邊際成本也會不斷增加。表1中體現的是,在不同的貿易模式下,每個國家的碳減排邊際成本有較大的差異,在減排技術先進的發達國家更為明顯。當中國也參與全球碳排放權交易時,發達國家的碳減排邊際成本大幅度下降。

表1中的美國、日本、歐盟為《京都議定書》附件1國家,要依靠國內減排行動來實現《京都議定書》為其設定的減排目標。中國不是附件1國家。表1顯示的是在不同的貿易模式下美國、日本、歐盟的碳減排邊際成本[5]。首先是不存在碳排放權交易,美國、日本和歐盟獨自實行節能減排、減少碳排放量,可以看出美國和日本的減排成本非常高。其次,美國、日本、歐盟等附件1國家之間實行碳排放權交易,可以使減排邊際成本有所降低。再次,除中國之外的發展中國家和附件1國家進行合作,實行碳排放權交易,可以再次降低減排邊際成本。最后,如果中國也參與和附件1國家的全球碳交易,能明顯降低減排邊際成本。由此看出,在不同的貿易模式下,每個國家的碳減排邊際成本有較大的差異,在減排技術先進的發達國家更為明顯[6]。當中國也參與全球碳排放權交易時,發達國家的碳減排邊際成本大幅度下降[7]。這也體現了中國在全球碳排放權貿易中的重要地位和作用。

表1 2001年部分國家或地區的碳減排邊際成本[5](以每噸碳1998年美元價格計算)

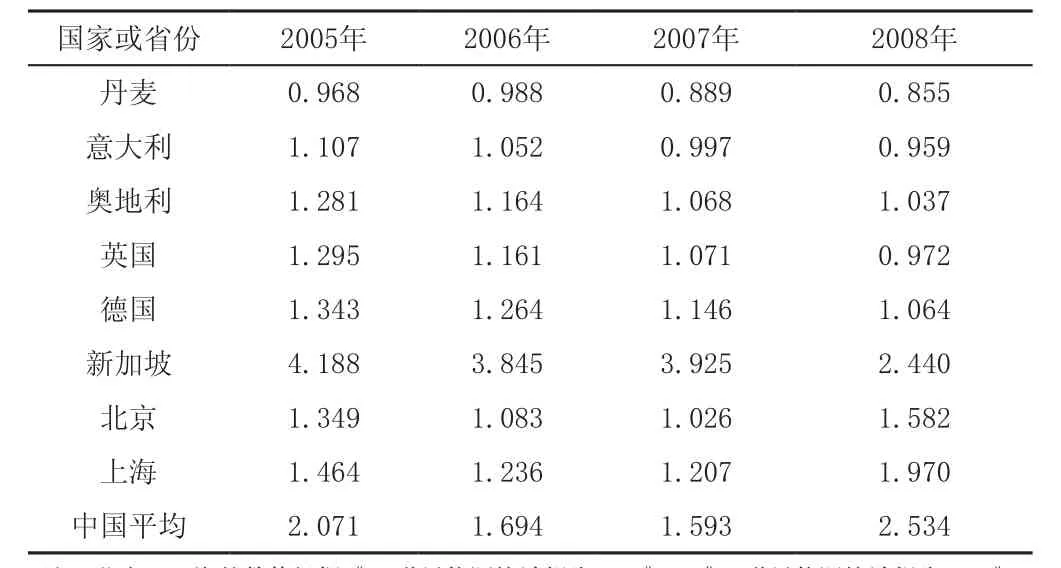

有時候,比如在邊際成本的數據不容易查找的情況下,也可利用平均成本進行比較。平均成本可以通過單位GDP能耗得以體現。單位GDP能耗的數據越大,說明能源強度越高,能源利用效率越低,實現碳減排的平均成本相對較低。2005—2008年不同國家的單位GDP能耗見表2。

表2 2005—2008年不同國家的單位GDP能耗(噸油當量/萬美元)

從表2可以看出,丹麥、英國、意大利、奧地利、德國的單位GDP能耗遠遠低于印度與中國。以2008年的數據為例,中國的單位GDP能耗是丹麥、英國、意大利等國家的6~10倍,印度的單位GDP能耗是上述國家的4~7倍。平均減排成本上的巨大差異,使得丹麥、英國等國家在CDM機制中成了買方,印度、中國等國家成了賣方。

(2)具有法律約束力的減排目標

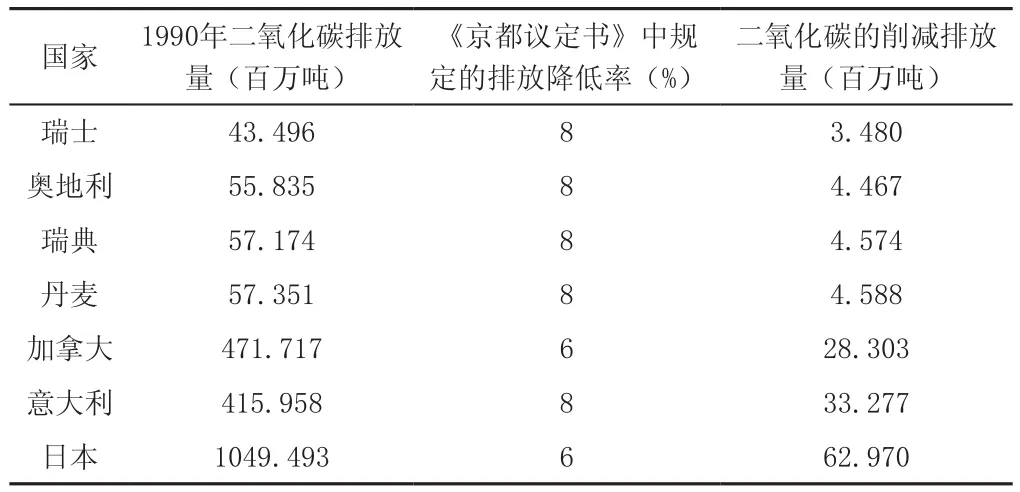

《京都議定書》為38個工業化國家(其中包括11個中東歐國家)規定了具有約束力的限排義務,即在2008年至2012年的承諾期內,把他們的溫室氣體排放量從1990年的排放水平平均約降低5.2%。在進行溫室氣體減排時,各個國家的減排指標有所差異。見表3。

表3 《京都議定書》中部分國家的二氧化碳減排目標

本文選取1990年各個國家二氧化碳的排放量為例,計算相應的削減量。

(3)良好的節能減排市場機制

為了實現節能減排目標,《京都議定書》引進了三個靈活的市場機制。CDM便是其中的一種,發達國家可以憑借較低的成本履行義務,發展中國家可以從發達國家獲得資金和技術,促進其可持續發展,全球可以在實現共同減排目標的前提下減少總的減排成本,是一種雙贏的機制。

2 國內建立碳排放權交易市場的可能性

2.1 國內不同省份之間的減排成本存在差異

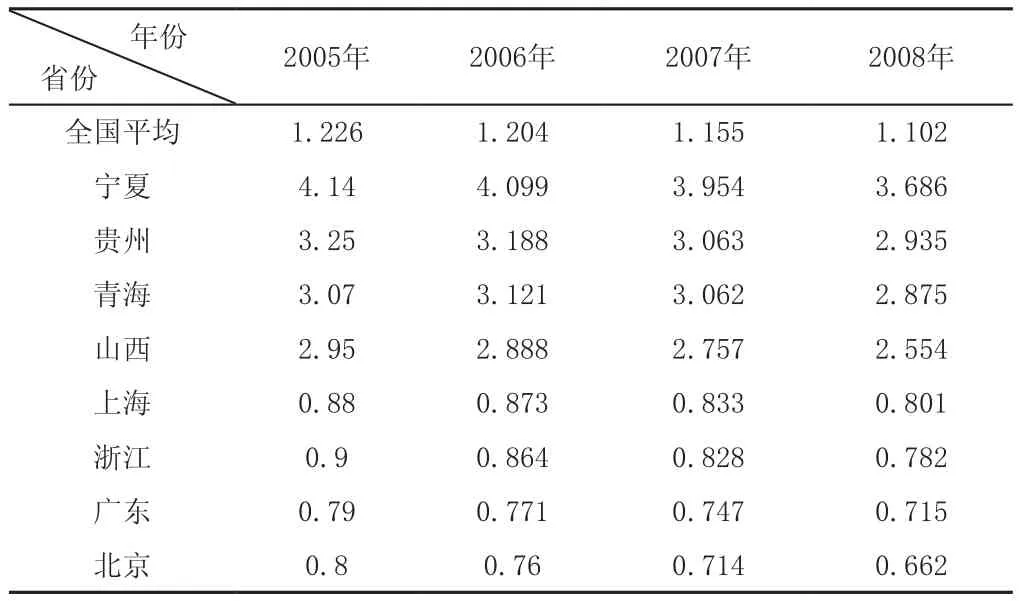

國內不同省市和地區碳減排邊際成本的具體數值較難查找。所以選用單位GDP能耗所反映的平均成本進行對比。本文收集了2005—2008年國內主要省市的單位GDP能耗數據,主要選取了單位GDP能耗最多與最低的4個省市地區進行對比分析(見表4)。

從表4中可以看到,我國不同省份之間的能源強度有很大差異。2005—2008年,單位GDP能耗數值最大的地區大都處于西部經濟狀況比較落后的地區,如寧夏、貴州、青海、山西、內蒙古和甘肅。單位GDP能耗數值低的地區大都位于東部沿海經濟狀況較發達的地區,如海南、江蘇、上海、浙江、廣東和北京。以2008年數據為例,寧夏、貴州、青海、山西、內蒙古、甘肅的單位GDP能耗是北京的3~5倍。能源強度的差異,也反映了國內不同省市和地區之間的碳減排平均成本存在著較大的差異。

表4 2005-2008年我國各省市的單位GDP能耗(噸標煤/萬元)

2.2 國內強制性減排目標

2009年11月,在哥本哈根氣候變化大會召開前夕,我國提出了清晰的節能減排量化目標,即至2020年國內單位GDP的二氧化碳排放量比2005年下降40%~45%。該目標將作為約束性指標納入國民經濟和社會發展中長期規劃。

在分配節能減排指標時,我國目前實行的是減排問責制,即政府部門將節能減排指標分配到各個行政區域,由領導承擔責任。每個省市或地區的能源強度、減排技術等方面不盡相同,造成不同地區之間的減排空間和潛力各不相同,但都有強制性的減排指標。

通過上述分析可知,我國已經具備了國內碳排放權交易市場的客觀條件:國內不同省份之間能源強度的差異、單位能耗減排成本的差異、各個省份面臨的強制減排目標。

3 國內建立碳排放權交易市場的必然性

通過分析國內建立碳排放權交易市場的可能性,在不同的省份和地區之間實行碳交易,可以降低減排總成本,是“有利可圖”的。如果每個省份或地區可以比較容易通過自身的技術進步來實現節能減排目標,也就沒有必要建立碳交易市場。

3.1 國內先進城市與發達國家的單位GDP(PPP)能耗比較

比較不同國家之間單位GDP能耗時,數據是根據當年的匯率方式進行換算后得到。官方匯率常常不能準確反映各國實際經濟價值狀況,匯率的變化可以使一些國家的GDP能耗迅速出現巨大的變化,不能準確反映國家之間的能源強度。

有學者提出利用購買力平價(Purchasing Power Parity,PPP)計算GDP,從貨幣所包含的實際購買力角度來真實反映國家或地區的能源利用效率。利用PPP方式統計的GDP,能夠避免我國能源強度被低估的認識誤區[9]。例如,2008年世界銀行公布的人民幣購買力平價測算方法,人民幣對美元是1:3.4,當時的匯率為1:6.8,被低估50%左右。2009年BP能源統計公報的結果,人民幣對美元是1:3.6。其他學者研究的結果大多采用匯率方式計算GDP,會被低估40%~50%,則能源強度也會被低估40%~50%。

本文選取BP世界能源統計報告的購買力平價數值進行計算,因為其統計數據接近于世界銀行,準確性較高。結果如表5所示。

表5 2005—2008年不同國家或地區的單位GDP(PPP)能耗(噸油當量/萬美元)

通過PPP方法可以看出,我國的能源強度和西方發達國家的差異得以更加真實地體現。以2008年數據為例,我國的能源強度是丹麥、意大利、奧地利、英國、德國、新加坡的1.0~3.0倍,北京的能源強度為上述國家的0.6~1.9倍,上海的能源強度為上述國家的0.8~2.3倍,明顯小于以匯率方式統計的單位GDP能耗水平差異。因此,在減排技術方面,北京、上海已經比較接近新加坡等部分發達國家,減排的空間和潛力受到了限制。

3.2 國內大城市實現減排目標的可行性分析:以北京、上海為例

單位GDP(PPP)能耗的差異除了受到技術水平的影響之外,還受到消耗的能源結構、地區的產業結構的影響[10],而這會直接影響到北京、上海等地區節能減排目標的實現情況。

3.2.1 發達國家和我國能源結構的差異

西方發達國家的能源結構以石油和天然氣為主,我國則是以煤炭為主,而煤炭對二氧化碳的排放貢獻率較大。經過計算,在相同的熱值(假設為10,000千焦)下,標準煤的二氧化碳排放量為0.918千克,石油的二氧化碳排放量是0.803千克,天然氣的二氧化碳排放量是0.552千克。

2008年,我國的能源結構中煤炭占70.23%,石油和天然氣占22.39%。英國的能源結構中石油和天然氣占77.13%,煤炭占16.73%。經過計算,若消耗等量的能源,我國的二氧化碳排放量比英國多17.51%[11]。因此,即便是有同等的能量或熱值需求,由于使用不同種類的能源,排放的二氧化碳含量也不同。北京、上海等大城市與其他發達國家之間的單位GDP(PPP)能耗的差異,主要影響因素是能源結構。由于我國的能源結構將長期持續以煤炭為主,因而這將成為節能減排的主要限制因素之一。

3.2.2 產業結構的差異

在三大產業中,第二產業消耗大量的能源和資源,占全社會能源總消耗的70%以上,二氧化碳排放量最大。第三產業以消費型和服務型為主,產業發展的能源強度會顯著高于第二產業,這種產業結構的差異就會影響到國民經濟整體的能源利用效率。

從產業結構來看,發達國家第三產業比重一般為70%,如美國為75%,英國、法國、日本約為70%[12]。2009年,北京第三產業的比重達到75.8%,上海第三產業的比重為53.7%。北京第三產業的比重已經接近國際先進水平,以消費型和服務型為主導的產業結構使其在節能減排方面的潛力較小。

因此,在我國提出2020年實現節能減排40%~45%約束指標的情況下,由于能源結構和產業結構的差異,北京、上海等地區要依靠自身的技術進步來實現碳減排的強制性指標,會有不小的難度。此時,北京、上海等地區就具有內生動力,借助碳排放交易市場,來實現節能減排的目標。據此推測,在接下來的10年,省份或地區間碳排放權交易市場在我國將具有廣闊的市場前景。

4 結論與建議

借助典型案例CDM的分析,得知碳排放權交易市場的形成條件包括了碳減排成本的差異、強制性減排指標、有效的制度設計。目前,我國不同省份和地區之間,碳減排成本有著較大的差異,從2008年的數據來看,國內西部地區的單位能耗的減排成本是東部沿海地區的2~6倍。而且,我國已經制定了國內節能減排的約束性指標,這兩方面成為了建立碳排放權交易市場的可能條件。在分析各個省份和地區,尤其是上海、北京等國內先進城市的減排壓力和潛力時,采用以PPP方式統計的GDP數據,與發達國家如新加坡、德國等進行對比,目的是避免由于匯率換算造成的偏差,更真實地反映能源利用效率水平。這兩個城市的能源利用效率已經較高,加上能源結構和產業結構對節能減排的限制,要依靠自身的技術進步來實現節能減排指標,具有較大的難度,需要借助一個碳排放權交易市場得以實現。本文研究也存在一定的局限性,碳排放權交易市場的建立,是一項非常復雜的工作,需要諸多的制度設計,如完善的碳統計制度,如何把強度減排指標轉換為絕對量的節能指標等等。本文只是從經濟行為上分析了碳排放權建立的可能性和必要性,碳排放權交易市場的諸多制度設計有待以后研究。

[1]孫高洋.中國針對CDM機制的策略選擇研究[J].環境保護,2008(4):4-8.

[2]付玉.我國碳交易市場的建立[D].南京林業大學,2007.

[3]江峰,劉偉民.中國碳交易市場建設的SWOT分析[J].環境保護,2009(14):78-79.

[4]余慧超,王禮茂.基于清潔發展機制的中國碳市場潛力分析[J].資源科學,2006, 28(4):125-130.

[5]張中祥.碳放權貿易市場的經濟影響—基于12個國家和地區邊際減排成本全球模型分析[J].數量經濟技術經濟研究,2003,(9):95-99.

[6]高鵬飛,陳文穎,何建坤.中國的二氧化碳邊際減排成本[J].清華大學學報 (自然科學版),2004,44(9):1192-1195.

[7]Guiyang Zhuang.How Will China Move towards Becoming a Low Carbon Economy?[J].China&World Economy.2008,16(3):93-105.

[8]《BP世界能源統計報告2009》、《BP世界能源統計報告2008》[R].

[9]溫建東.人民幣購買力平價研究[J].金融研究,2005,(4):44-56.

[10]朱躍中.應慎重看待能源效率水平評價的國際比較[J].石油和化工節能,2005,(4):6-8.

[11]Keigo Akimoto,Atsushi Matsunaga,Yasumasa Fujii.Game Theoretic Analysis for Carbon Emission Permits Trading Among Multiple World Regions with an Optimizing Global Energy Model[J].Electrical Engineering in Japan.2000,131(2):40-50.

[12]Guiyang Zhuang.Role of China in Global Carbon Market[J].China&World Economy.2006,14(5):93-104.

Carbon Trading Market for Energy Saving and Emission Targets in China

GUO Xiang-nan, HAO Qian-jin

X32

A

1006-5377(2011)04-0063-04

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48