中國網絡字頻波動與股票市場關系研究

2011-11-01 08:49:42張旭

統計與決策 2011年7期

張旭

(上海財經大學金融學院,上海200439)

中國網絡字頻波動與股票市場關系研究

張旭

(上海財經大學金融學院,上海200439)

一般認為,在存在較少的股市信息的情況下,股價的波動較小,當存在較多的股市信息時,股價的變動也常常較大,互聯網股票信息量的顯著變化常常是該公司有特殊事件的反映,進而可能影響股價。文章從網絡搜索引擎Google獲取字頻信息,運用事件研究的方法,對網絡文字頻度信息與股市關系進行了分析,實證結果表明網絡股市信息量的波動與股市價格波動存在顯著的正相關關系。

網絡字頻波動點;股票市場

0 引言

信息是股市的生命,各種正面或者負面的信息傳遞給股市,影響投資者投資決策,從而導致股票價格的波動。隨著互聯網的普及,中國網民數量正以指數的形式增長。截至2010年6月1日,中國網民已達4.2億。眾多網民必然會從中獲得關于股票的大量信息。Google作為搜索引擎,可以方便的對股票字頻進行抓取,對股票的網絡關注度進行定量的描述,進而便于對網絡信息與股票市場的關系進行分析。定義股票名稱搜索數量為股票的網絡字頻。

用Google搜索引擎采集網絡字頻信息,運用事件研究法,通過查找網絡信息波動點,進而辨別股票收益率在信息波動點前后是否存在超常波動來研究網絡信息對股票價格的影響,是本文的兩個較大創新。

1 數據和模型選擇

1.1 樣本選取

本文數據為上海、深圳證券交易所的每周A股指數收盤價數據,取自WIND系統。股票網絡字頻數據利用Google搜索引擎的時間句柄VB編程采集,時間為2009年07月08日、2009年07月23日、2009年08月08日、2009年09月08日、2009年09月27日。為了消除Google跳舞的影響,字頻數據采用取最小值方法。A=Min(A1,A2,A3,A4,A5),A為網絡字頻序列的最小值,A1,A2,A3,A4,A5分別為第1次到第5次采集的字頻序列數據。樣本區間為2007年1月1日至2010年1月1日。

1.2 股票名稱網絡字頻波動點的確定

采用Wichern(1976)和Miller(1976)的方法。定義波動為字頻序列指數變化率的方差,鑒別出字頻序列的波動變化點,采用4個不同的事件窗口[-1、1]、[-3、3]、[-6、6]、[-10、10]。

設a1為t周的網絡字頻,at-1為t-1周的網絡字頻,At為t周的字頻對數變化:

At=ln(at)-ln(at-1)

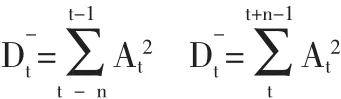

若每周字頻的對數變化率為獨立且均值為0的正態分布,則可由總的對數變化率構造出容量為n的兩個子樣本(At-n,At-n+1,…,At-1)、(At-n,At-n+1,…,At-1)。以上兩個子樣本的波動定義為方差D。

分別用n=1、n=3、n=6、n=10,α=5%,以2007年01月01日至2010年05月01日的股票網絡字頻,鑒別異常波動點。

1.3 市場超額反應的度量

分別度量超額收益率與超額成交量,本文采用四個時間窗口[-1、+1]、[-3、+3]、[-6、+6]、[-10、+10]來計量累計超額收益率、與累計超額成交量。定義網絡字頻超額波動日為0時點。

超額收益率與超額成交量用市場模型來度量:

式中:Rit表示股票i的周收益率,Rit=(pit-pit-1)/pit-1

Rmt表示市場收益率用。用上證指數、深證指數的收益率代替

Vit表示股票i的周成交量/i股票流通股數量

Vmt表示t周市場總成交量/流通股總量

ARit表示t周的超額收益

AVit表示t周的超額成交量

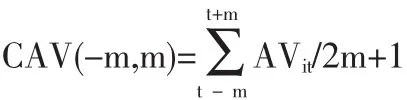

對字頻波動點附近的超額收益率與超額成交量進行統計分析,設字頻異常波動點當周t及前后各m周共2m+1周的平超額累均計收益率為:

累計超額成交量為:

CAR(-m,m)、CAV(-m,m)累計超額收益率、累計超額成交量服從如下正態分布:

設整個樣本區間共發生了K次字頻超額波動,整個區間的周平均超額收益與周平均超額成交量為:

1.4 股票網絡字頻與市場超額反應的關系度量

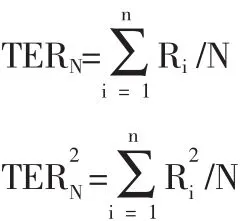

設字頻超額波動區間內平均收益率為ERi,平均收益率平方為ER2i。

設整個樣本區間共發生了K次字頻超額波動,整個區間的周平均收益與周平均收益波動為:

定義整個樣本區間N個交易周的平均收益率與平均收益率平方為:

構造如下模型:

式中:β為網絡字頻波動的收益反應系數,ζ為網絡字頻的收益波動反應系數,ε、υ為均值為0的誤差項。可以通過分析β、ζ的大小來測度網絡字頻波動對收益、收益波動的影響。

2 實證分析

2.1 字頻異常點鑒別結果

分別選n=1、n=3、n=6、n=10,=5%,以2007年01月01日至2010年05月01日的網絡字頻數據,鑒別其方差異常點(見表1)。設零假設為Vt>F1-2α(n,n),如果Vt>F1-2α(n,n)則拒絕零假設,即為波動率異常點。

表1 網絡字頻異常點出現的平均次數與年份

當n取1的時候2007年深市有1個方差增加點、滬市有2個方差增長點,2008年深市有1個方差增長點,滬市有2個方差增長點。網絡信息波動在2009年表現的最劇烈,其中深市有3次方差增長,滬市有4次方差增長,這可以被解釋為恐慌性拋售。隨著n的增大,方差增長點逐漸減少,n可以認為是測量方差的松緊度,當n增大時,網絡字頻只有持續增大才能被捕獲。

2.2 滬深兩市字頻超額波動日超額收益與超額成交量

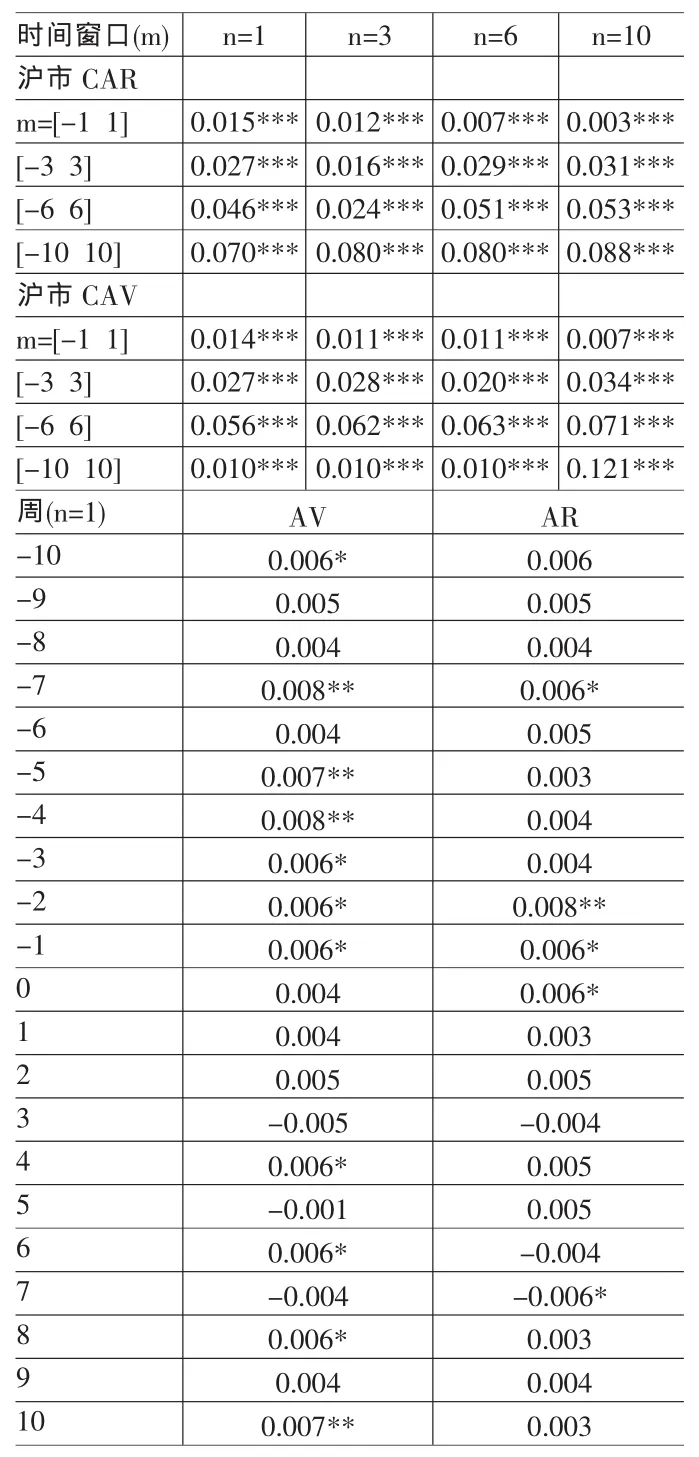

表2 滬市總樣本字頻超額波動日累計超額收益率(CAR)、累計超額成交量(CAR)、超額收益率(AR)、超額成交量(AV)

表2揭示了網絡字頻的異常波動對滬市的累計收益率CAR、累計成交量CAV的影響,列出了10周內每周的異常交易量AV和每周異常收益率AR,對CAV、CAR分別采用4種時間窗口計量。表2表明,網絡字頻波動會引起字頻波動日附近明顯存在累計超額收益率、累計超額成交量,其中網絡信息對成交量的影響要大于對收益率的影響,四個時間窗口統計均顯著。CAV、CAR隨著時間窗口的增大并沒有衰減的跡象,說明網絡信息對股市的影響不少于10周。還可以發現當網絡信息存在一個大的趨勢時,網絡信息對股市的影響也是長期的影響。

用同樣方法檢驗是網絡字頻的異常波動對深市的影響,不難發現網絡信息波動對滬市的長期影響要大于深市,但深市對網絡信息短期的變動更敏感。

2.3 滬深兩市網絡字頻波動的影響系數

表3為滬市深市股票網絡字頻波動的收益及其波動的反應系數,各年的不同松緊度均統計顯著,網絡信息對股市收益率有顯著的影響。表4為滬市、深市網絡字頻波動對收益波動的反應系數,可以看出網絡字頻波動對收益率的波動的影響相對于對收益率的影響來說更為顯著。兩個表結合來看,網絡信息對股票價格的影響可能是雙向的,利空利好信息同時存在,每日收益相加會由于正負相抵而使累計收益變弱;而平方項相加并不會產生以上結果,因此ζ可能包含更多網絡字頻與股市關系的信息。

表3 滬市、深市網絡字頻波動的收益反應系數

表4 滬市、深市網絡字頻的收益波動反應系數

由表3可以看出2008年的信息波動對股市收益率、收益率波動的影響相其它年份要大。當n=1時,β、ζ各年份變化較小,而當n=6、n=10時各年份的β、ζ變化較大,說明長周期字頻的變化對股票市場各年份的影響是顯著。

相對于n=6、n=10的較長趨勢,n=1、n=3的較短周期的字頻信息波動對股市各年的影響相對較小,但β、ζ值2010、2009年依然大于2008、2007年,說明對相對較短期的網絡字頻信息波動,其影響力不如長期字頻波動,但短期內字頻信息與股票市場之間依然有比較顯著的相關關系。

3 結論

(1)股票名稱的網絡字頻波動對股市收益率、收益率波動,成交量有顯著的影響。對成交量來說,在信息波動點附近1-3周內,深市的成交量變化要大于滬市,而在距信息波動點5-10周內,滬市的成交量變化要大于深市,這可以推測網絡信息對深市的影響間隔期較短、而對滬市的影響間隔期較長,即深市對字頻信息的反應速度較快。但深市對網絡信息反應持續期不長,而滬市對網絡信息的反應持續期較長。

(2)由于ζ顯著大于β,說明網絡信息對股票價格的影響是雙向的,即網絡信息既有利空信息,也有利好信息。每日收益相加會由于正負相抵而使累計收益變弱,而平方項相加并不會產生以上結果,因此ζ包含更多網絡字頻與股市的信息。

(3)投資者通過研究網絡字頻的變化,可以發現異常公司,并迅速的反應在投資組合中。本文發現網絡信息的波動與股市收益率波動存在顯著的正相關關系。股票的買賣受關注效應的影響,Odean(1998)認為,投資者買入股票時,不是系統地對許多股票進行篩選,而是買入引人注意的股票。財務會計報告和盈余公告等是最重要的信息,這些信息有都可以快速反映到股票的網絡字頻上,一般說來,宣布盈利的公司會得到追捧,追捧會抬高股價,股價走高又會吸引更多的投資者關注。關注度不段增長,會出現導致股價產生長期的、持續的、方向一致的漂移。不過也有可能是虧損的公司收到更多的關注。

[1]Barber Brad,Reuven Lehave,Maurenn Mcnichols,Brett Trueman.Can Investors Profit from the Prophets?Security Analyst Recommendations and Stock Returns[J].Journal of Finance,2001,(56).

[2]朱寶憲,王怡凱.證券媒體選股建議效果的實證分析[J].經濟研究,2001,(4).

[3]梁循,楊健,陳華.基于互聯網股市信息量變化的股價波動率預測系統[D].中國科協年會論文集,2006.

F832

A

1002-6487(2011)07-0145-03

上海財經大學211建設第三期資助

張旭(1979-),男,河南泌陽人,博士研究生,研究方向:國際金融,金融市場理論與實踐。

(責任編輯/易永生)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28