企業(yè)主動(dòng)性環(huán)境管理的發(fā)展演變與實(shí)施策略

2011-10-24 05:14:02安文弘

食品工業(yè)科技 2011年12期

黃 俊,安文弘

(1.西南大學(xué)經(jīng)濟(jì)管理學(xué)院,重慶 400715; 2.香港浸會(huì)大學(xué)工商管理學(xué)院,香港九龍?zhí)?

企業(yè)主動(dòng)性環(huán)境管理的發(fā)展演變與實(shí)施策略

黃 俊1,2,安文弘1,*

(1.西南大學(xué)經(jīng)濟(jì)管理學(xué)院,重慶 400715; 2.香港浸會(huì)大學(xué)工商管理學(xué)院,香港九龍?zhí)?

基于文獻(xiàn)研究了企業(yè)主動(dòng)性環(huán)境管理的發(fā)展演變與實(shí)施策略。研究發(fā)現(xiàn),首先,主動(dòng)性環(huán)境管理的發(fā)展與演變可以分為三個(gè)階段:a.被動(dòng)型—“危機(jī)”模式階段;b.反應(yīng)型—成本模式階段;c.主動(dòng)型—環(huán)境管理模式階段。其次,企業(yè)主動(dòng)性環(huán)境管理的驅(qū)動(dòng)因素包括四個(gè)方面:法律責(zé)任因素,成本因素,利益相關(guān)者影響,競爭需求。最后,針對我國食品企業(yè),基于以上研究發(fā)現(xiàn),提出了我國食品企業(yè)實(shí)施主動(dòng)性環(huán)境管理的戰(zhàn)略模型與計(jì)劃。

主動(dòng)性環(huán)境管理,利益相關(guān)者,發(fā)展演變,實(shí)施策略,追蹤研究

近期的臺(tái)灣塑化劑事件以及大陸三聚氰胺事件,使得國內(nèi)政府與民眾對于企業(yè)實(shí)施主動(dòng)性環(huán)境管理的期望越來越高。國內(nèi)外比較研究發(fā)現(xiàn),許多跨國公司通過實(shí)施主動(dòng)性環(huán)境管理,建立超過當(dāng)?shù)卣蟮膰?yán)格的環(huán)保標(biāo)準(zhǔn),主動(dòng)減少廢棄物的排放和對于環(huán)境的污染,在成為社會(huì)責(zé)任典范的同時(shí),也有效地提升了國際競爭優(yōu)勢[1],但是國內(nèi)為何只有少數(shù)企業(yè)實(shí)施主動(dòng)性環(huán)境管理戰(zhàn)略,哪些組織內(nèi)部因素會(huì)影響國內(nèi)企業(yè)實(shí)施主動(dòng)性環(huán)境管理和可持續(xù)發(fā)展績效的實(shí)證研究還比較匱乏[2]。本文基于文獻(xiàn)研究了企業(yè)主動(dòng)性環(huán)境管理的發(fā)展演變與實(shí)施策略。首先,本文研究發(fā)現(xiàn),主動(dòng)性環(huán)境管理的發(fā)展與演變可以分為三個(gè)階段:a.被動(dòng)型—“危機(jī)”模式階段;b.反應(yīng)型—成本模式階段;c.主動(dòng)型—環(huán)境管理模式階段。其次,本文研究發(fā)現(xiàn),企業(yè)主動(dòng)性環(huán)境管理的驅(qū)動(dòng)因素包括四個(gè)方面:法律責(zé)任因素,成本因素,利益相關(guān)者影響,競爭需求。最后,針對我國食品企業(yè),本文基于以上研究發(fā)現(xiàn)提出了我國食品企業(yè)實(shí)施主動(dòng)性環(huán)境管理的戰(zhàn)略模型與計(jì)劃。

1 主動(dòng)性環(huán)境管理的定義

主動(dòng)性環(huán)境管理指企業(yè)在與自然環(huán)境和商業(yè)環(huán)境相互作用的過程中,將環(huán)境管理納入企業(yè)戰(zhàn)略規(guī)劃、為企業(yè)提供戰(zhàn)略導(dǎo)向獲得競爭優(yōu)勢,并使企業(yè)目標(biāo)與利益相關(guān)者利益訴求一體化的戰(zhàn)略管理過程[3]。利益相關(guān)者指影響企業(yè)行為的個(gè)體和組織,如消費(fèi)者、政府等。

2 主動(dòng)性環(huán)境管理的產(chǎn)生及發(fā)展過程

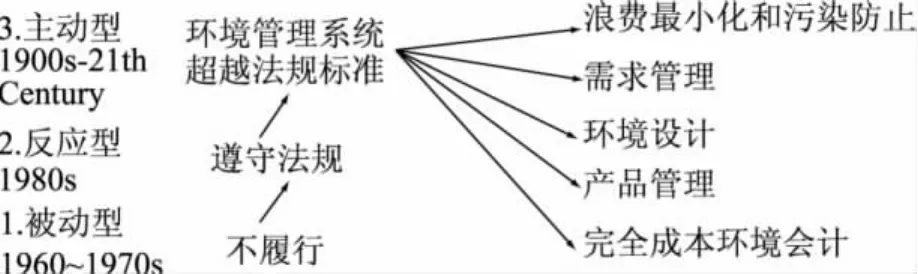

主動(dòng)環(huán)境管理產(chǎn)生于19世紀(jì)90年代,西方工業(yè)發(fā)達(dá)國家最先注意此概念,并將其納入戰(zhàn)略規(guī)劃[3]。Berry將其發(fā)展過程分為三個(gè)階段:a.被動(dòng)型-“危機(jī)”模式;b.反應(yīng)型-成本模式;c.主動(dòng)型-環(huán)境管理模式。其過程如圖1。

圖1 企業(yè)環(huán)境管理的發(fā)展階段

2.1 被動(dòng)型-“危機(jī)”管理模式

這里的“危機(jī)”模式與現(xiàn)代管理學(xué)及公共有關(guān)系學(xué)里定義的“危機(jī)管理”有本質(zhì)區(qū)別,指只造成無效率資源成本浪費(fèi)而不能實(shí)現(xiàn)由“危”向“機(jī)”的轉(zhuǎn)變。20世紀(jì)60至70年代,西方經(jīng)歷了戰(zhàn)后20多年的發(fā)展和繁榮,普遍出現(xiàn)政治動(dòng)蕩和發(fā)展停滯。環(huán)境法規(guī)只浪費(fèi)了企業(yè)資源,但并沒有為企業(yè)創(chuàng)造短期利益。相反,逃避執(zhí)行風(fēng)險(xiǎn)成本更小。

2.2 反應(yīng)型-成本管理模式

至80年代,西方工商企業(yè)界掀起了一場質(zhì)量革命,Deming和Juran提出的全面質(zhì)量管理(TQM)引起了西方理論和實(shí)業(yè)界的重視,當(dāng)時(shí)日本企業(yè)產(chǎn)品質(zhì)量和競爭力早已超過美國。這促進(jìn)了西方對全面質(zhì)量管理的了解,而成本管理只是全面質(zhì)量管理的一部分。

2.3 主動(dòng)型-環(huán)境管理模式

從90年代至今,經(jīng)濟(jì)全球化使企業(yè)與社會(huì)間的聯(lián)系趨于復(fù)雜化。消費(fèi)者在追求高質(zhì)量產(chǎn)品的同時(shí),對企業(yè)產(chǎn)品生產(chǎn)、產(chǎn)品流通等環(huán)節(jié)表示出極大關(guān)注。政府、公眾要求企業(yè)保護(hù)環(huán)境、減少環(huán)境污染。企業(yè)相繼公布社會(huì)責(zé)任報(bào)告(CSR),執(zhí)行環(huán)境管理體系(EMS)標(biāo)準(zhǔn)、環(huán)境認(rèn)證體系ISO14000。環(huán)境管理成了企業(yè)新的競爭因素。

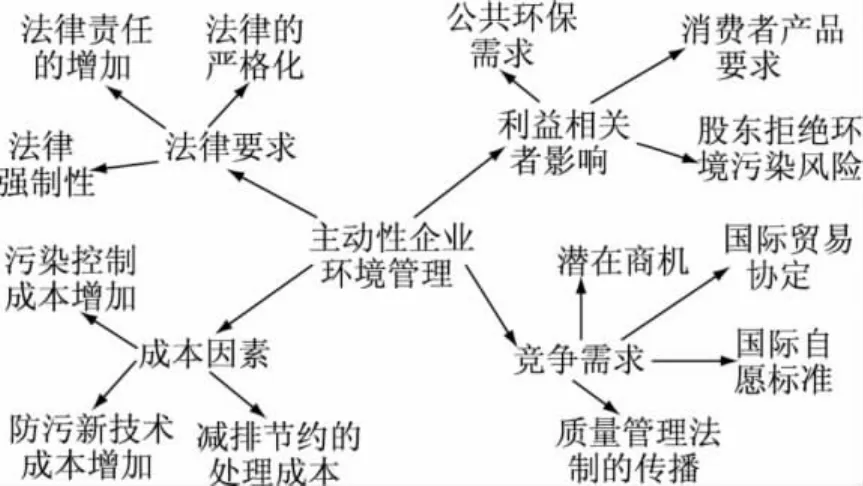

3 主動(dòng)性環(huán)境管理驅(qū)動(dòng)因素分析

企業(yè)實(shí)施主動(dòng)性環(huán)境管理是企業(yè)與自然環(huán)境及商業(yè)環(huán)境相互驅(qū)動(dòng)影響的結(jié)果,Berry將其劃分為法律責(zé)任因素、成本因素、利益相關(guān)者影響和競爭需求等;如圖2所示。

3.1 法律責(zé)任因素

環(huán)境壓力的增加,公眾迫使政府制定更多的環(huán)境法律,以緩解環(huán)境污染及其不利影響。而對法規(guī)的簡單遵循導(dǎo)致了企業(yè)適應(yīng)市場能力下降。逃避、不執(zhí)行相關(guān)法規(guī),又增加企業(yè)社會(huì)責(zé)任道德風(fēng)險(xiǎn)和法律懲罰,政府的強(qiáng)制使企業(yè)的環(huán)境績效得到了提高。Bansal認(rèn)為政府管制是企業(yè)環(huán)境管理的初始動(dòng)因,企業(yè)以政府法律為指導(dǎo),根據(jù)情況采取不同應(yīng)對策略[4]。環(huán)境法律執(zhí)行程序的嚴(yán)格化和復(fù)雜化進(jìn)一步促進(jìn)了企業(yè)實(shí)施環(huán)境管理。

圖2 主動(dòng)性環(huán)境管理的驅(qū)動(dòng)因素

3.2 成本因素

Hart基于企業(yè)資源分析,認(rèn)為“末端管理”(end-of-pipe)方式的成本投資僅為使產(chǎn)品及生產(chǎn)程序符合法律要求,而這一結(jié)果往往表現(xiàn)在法律要求水平之下,因此這種成本效率較低[5]。污染控制難度的增加和防污技術(shù)的改進(jìn)提高了企業(yè)成本。Arago’n認(rèn)為最具主動(dòng)性環(huán)境管理能使企業(yè)聚焦于產(chǎn)品和生產(chǎn)程序、減少污染,在變化的商業(yè)環(huán)境中有重新定位及創(chuàng)新能力[6]。Sharma證明:這種重新定位和創(chuàng)新能夠給企業(yè)創(chuàng)造成本優(yōu)勢、提升美譽(yù)度、催生新的企業(yè)組織能力[7]。Christmann認(rèn)為這種主動(dòng)環(huán)境管理創(chuàng)造的成本優(yōu)勢可以用公司的經(jīng)濟(jì)績效來說明,并對49家公司從1992~1994年的股票價(jià)格建立模型進(jìn)行了研究,結(jié)果證明成本優(yōu)勢與每股平均收益之間相關(guān)系數(shù)為0.1[8]。

3.3 利益相關(guān)者影響

平衡利益相關(guān)者的利益訴求是企業(yè)管理目標(biāo)之一。Buysse發(fā)現(xiàn),企業(yè)要在廣度和深度上提高利益相關(guān)者的管理目標(biāo),需要更高的主動(dòng)性水平,但并非全部利益相關(guān)者都對企業(yè)具同等重要性[9]。政府和企業(yè)的關(guān)系在全部利益相關(guān)者中占有主要影響地位,且國家特征很大程度地決定了主動(dòng)環(huán)境管理與利益相關(guān)者之間的相互影響程度。

企業(yè)環(huán)境績效低下容易使企業(yè)與利益相關(guān)者之間的關(guān)系緊張,給企業(yè)帶來消極影響,一旦企業(yè)有破壞環(huán)境的記錄,利益相關(guān)者會(huì)因此遭受潛在利益損失[5]。Henriques認(rèn)為這種結(jié)果還會(huì)導(dǎo)致投資者積極性減弱,企業(yè)從銀行貸款需要交納額外保險(xiǎn)費(fèi),甚至有的金融機(jī)構(gòu)拒絕提供新的貸款[10],這將對公司的財(cái)務(wù)產(chǎn)生沖擊。Reinhardt認(rèn)為無效和低效的環(huán)境管理會(huì)破壞企業(yè)形象,企業(yè)因此失去吸引和保持優(yōu)秀員工的能力[11]。Sharma證明,致力于實(shí)施主環(huán)境管理并得到成功的企業(yè)其員工的參與度和影響都具有相當(dāng)程度的提升[7]。實(shí)施主動(dòng)環(huán)境管理的企業(yè)容易得到非盈利環(huán)境組織(EGNO)的支持,解決環(huán)境問題的同時(shí),憑借這種外部力量,企業(yè)有可能與這類非盈利環(huán)境組織形成戰(zhàn)略聯(lián)盟,對抗競爭者[9]。

3.4 競爭需求

主動(dòng)性環(huán)境管理與企業(yè)外部競爭優(yōu)勢具有顯著正向影響。Porter發(fā)現(xiàn),消費(fèi)者會(huì)認(rèn)為實(shí)施主動(dòng)性環(huán)境管理的企業(yè)更具變革性、創(chuàng)造性及企業(yè)社會(huì)責(zé)任[12]。相比其競爭者而言,企業(yè)通過宣傳和強(qiáng)調(diào)其環(huán)境責(zé)任的承諾,將優(yōu)先進(jìn)入消費(fèi)者和公眾視野從而占據(jù)市場。企業(yè)通過環(huán)境管理影響企業(yè)環(huán)境績效,環(huán)境績效作用于經(jīng)濟(jì)績效,而經(jīng)濟(jì)績效直接影響企業(yè)環(huán)境管理的進(jìn)一步實(shí)施。主動(dòng)環(huán)境管理策略與企業(yè)戰(zhàn)略一體化,作為一種新的企業(yè)文化,使組織獲得持續(xù)更新的學(xué)習(xí)能力[13]。因此主動(dòng)性環(huán)境管理是企業(yè)獲得動(dòng)態(tài)能力和保持核心競爭力的重要因素。

4 企業(yè)主動(dòng)性環(huán)境管理實(shí)施策略分析

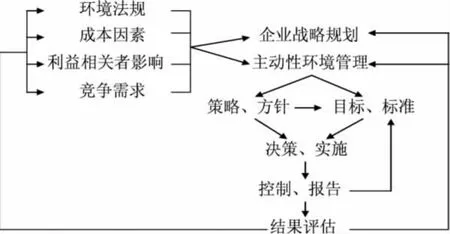

針對我國食品企業(yè)現(xiàn)階段發(fā)展情況,參考國外企業(yè)主動(dòng)性環(huán)境的發(fā)展經(jīng)歷,為加快變革我國企業(yè)實(shí)施主動(dòng)性環(huán)境管理變革,本文針對國內(nèi)食品企業(yè),提出實(shí)施主動(dòng)性環(huán)境管理與企業(yè)戰(zhàn)略規(guī)劃的概念模型,并進(jìn)一步闡述其作用機(jī)理;如圖3所示。

圖3 主動(dòng)性環(huán)境管理實(shí)施模型

4.1 重新構(gòu)建企業(yè)戰(zhàn)略規(guī)劃

從企業(yè)長遠(yuǎn)戰(zhàn)略出發(fā),重新定義企業(yè)與自然環(huán)境、利益相關(guān)者之間的關(guān)系。Hart指出,將主動(dòng)性環(huán)境管理納入企業(yè)戰(zhàn)略規(guī)劃,能為企業(yè)創(chuàng)造更好的商機(jī)[14]。同時(shí)企業(yè)與自然環(huán)境獲得持續(xù)性發(fā)展,良好的企業(yè)公民形象,提高企業(yè)的潛在價(jià)值和無形資產(chǎn)。影響企業(yè)主動(dòng)性環(huán)境管理的環(huán)境法規(guī)、成本因素、利益相關(guān)者影響及競爭需求等因素受企業(yè)行為的影響,進(jìn)一步對企業(yè)戰(zhàn)略規(guī)劃和環(huán)境管理產(chǎn)生反饋?zhàn)饔谩?/p>

基于相關(guān)文獻(xiàn)發(fā)現(xiàn),并非只有規(guī)模大、資源充分的企業(yè)才能實(shí)施主動(dòng)性環(huán)境管理策略。Aragon-Correa認(rèn)為中小型企業(yè)(SMEs)也具有實(shí)施主動(dòng)性環(huán)境管理策略的能力,并對西班牙南部汽車修理行業(yè)中108家中小型企業(yè)進(jìn)行實(shí)證,研究發(fā)現(xiàn),實(shí)施主動(dòng)性環(huán)境管理策略的企業(yè)與三種組織能力具有密切聯(lián)系:管理者長遠(yuǎn)的戰(zhàn)略觀、利益相關(guān)者管理及策略主動(dòng)性。且最具主動(dòng)性活動(dòng)能產(chǎn)生積極突出的財(cái)務(wù)績效[15]。

4.2 實(shí)施主動(dòng)性環(huán)境管理計(jì)劃

主動(dòng)性環(huán)境管理策略的制定過程包含:a.制定策略和方針;b.設(shè)定目標(biāo)和檢驗(yàn)標(biāo)準(zhǔn);c.決策和實(shí)施; d.控制和報(bào)告;e.結(jié)果評估和分析。

合理地制定環(huán)境管理策略,設(shè)定其檢驗(yàn)標(biāo)準(zhǔn)是企業(yè)環(huán)境管理的具體化過程。Hart研究發(fā)現(xiàn):企業(yè)參照環(huán)境法規(guī),巧妙超越政府管制標(biāo)準(zhǔn)會(huì)給企業(yè)帶來明顯的環(huán)境管理績效[1]。指標(biāo)分類主要包含企業(yè)環(huán)境績效指標(biāo)和經(jīng)濟(jì)績效指標(biāo)。環(huán)境績效指標(biāo)包括二氧化碳排放量、產(chǎn)品特定化學(xué)成分含量甚至產(chǎn)品有效日期等。經(jīng)濟(jì)績效指標(biāo)則包括企業(yè)經(jīng)濟(jì)增長率、股票價(jià)格指數(shù)及市場占有率等。在整個(gè)策略實(shí)施的過程中,控制和報(bào)告是最重要的管理手段,有效控制和及時(shí)報(bào)告能向管理者反饋信息,對操作方法和檢驗(yàn)標(biāo)準(zhǔn)的合理性也是一個(gè)內(nèi)在的檢驗(yàn)過程。最后,對策略結(jié)果進(jìn)行評估、分析,為主動(dòng)性環(huán)境管理的進(jìn)一步實(shí)施提供數(shù)據(jù)依據(jù),同時(shí)合理分析社會(huì)公眾、消費(fèi)者、政府及股東等的態(tài)度和反映,也是評估環(huán)節(jié)的內(nèi)容。

本模型從企業(yè)戰(zhàn)略出發(fā),提出實(shí)施主動(dòng)性環(huán)境管理,最終反饋到企業(yè)的自然環(huán)境和商業(yè)環(huán)境,企業(yè)利用環(huán)境績效指標(biāo)及經(jīng)濟(jì)績效指標(biāo)作為依據(jù),在激烈的競爭環(huán)境中進(jìn)行重新定位和改革創(chuàng)新,最后回歸影響企業(yè)戰(zhàn)略規(guī)劃,形成了一個(gè)良性互動(dòng)的動(dòng)態(tài)循環(huán)。

[1]Hart S L,G Ahuja.Does it pay to be green?An empirical examination of the relationship between emission reduction and firm performance[J].Business Strategy and the Environment,1996 (5):30-37.

[2]Sharma S,J A Aragon-Correa,A Rueda-Manzanares.The contingent influence of organizational capabilities on proactive environmental strategy in the service sector:An analysis of North American and European ski resorts[J].Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l'Administration,2007(24):268-283.

[3]Berry M A,D A Rondinelli.Proactive corporate environmental management:a new industrial revolution[J].The Academy of Management Executive,1998(12):38-50.

[4]Bansal P,K Roth.Why companies go green:a model of ecological responsiveness[J].Academy of Management Journal,2000,43(4):717-736.

[5]Hart S L.A natural-resource-based view of the firm[J].The Academy of Management Review,1995(20):986-1014.

[6]Aragon-Correa J A,S Sharma.A contingent resource-based view of proactive corporate environmental strategy[J].Academy of Management Review,2003(28):71-88.

[7]Sharma S,H Vredenburg.Proactive corporate environmental strategy and the development of competitively valuable organizational capabilities[J].Strategic Management Journal,1998 (19):729-753.

[8]Christmann P.Effects of"best practices"of environmental management on cost advantage:The role of complementary assets[J].The Academy of Management Journal,2000,43:663-680.

[9]Buysse K,A Verbeke.Proactive environmental strategies:A stakeholder management perspective[J].Strategic Management Journal,2003(24):453-470.

[10] Henriques I,P Sadorsky.The Determinants ofan Environmentally Responsive Firm:An Empirical Approach[J]. Journal of Environmental Economics and Management,1996,30: 381-395.

[11]Reinhardt F.Market failure and the environmental policies of firms:Economic rationales for“beyond compliance”behavior

[J].Journal of Industrial Ecology,1999(3):9-21.

[12]Porter M E,C Van Der Linde.Toward a new conception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995(9):97-118.

[13]范陽東,梅林海.論企業(yè)環(huán)境管理自組織發(fā)展的新視角[J].中國人口資源與環(huán)境,2009,19:19-23.

[14]Hart S L.Beyond greening:strategies for a sustainable world[J].Harvard Business Review,1997,75:66-77.

[15]Aragon-Correa J A,N Hurtado-Torres,S Sharma,et al.Environmental strategy and performance in small firms:A resource-based perspective[J].JournalofEnvironmental Management,2008(86):88-103.

The evolution and implementation strategies of proactive corporate environmental management

HUANG Jun1,2,AN Wen-h(huán)ong1,*

(1.College of Economics&Management,Southwest University,Chongqing 400715,China; 2.Hong Kong Baptist University,School of Business,Kowloon Tong,China)

Based on the initiation and development of proactive environmental management in foreign companies,it was concluded that the evolution of proactive environmental management had gone through three stages: a.unprepared stage-“crisis”mode,b.reactive stage-cost mode,c.proactive stage-environmental management mode.Then the effect of proactive environmental management strategy on companies was analyzed,including four aspects:regulatory demands,cost factors,stakeholder forces,competitive requirements.Finally,on strategic level,the implementation mode and plan of proactive environmental management for domestic food companies was provided in the long run.

proactive environment management; stakeholders; evolution; implementation strategies; longitudinal study

TS201

A

1002-0306(2011)12-0412-04

2011-08-24 *通訊聯(lián)系人

黃俊(1973-),男,博士,副教授,研究方向:企業(yè)環(huán)境倫理、主動(dòng)性環(huán)境管理以及可持續(xù)發(fā)展。

教育部人文社會(huì)科學(xué)研究項(xiàng)目(10YJC630088);中國博士后科學(xué)基金項(xiàng)目(20100480668);重慶市教育科學(xué)“十一五”規(guī)劃項(xiàng)目(10-GJ-0238);重慶市社會(huì)科學(xué)規(guī)劃項(xiàng)目(2010QNJJ04);2011年度重慶市高等教育教學(xué)改革研究重大項(xiàng)目(111002);西南大學(xué)基本科研業(yè)務(wù)費(fèi)專項(xiàng)資金資助重點(diǎn)項(xiàng)目(SWU0909508);西南大學(xué)農(nóng)村經(jīng)濟(jì)與管理研究中心重點(diǎn)項(xiàng)目(08jwsk281)共同資助。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48