財產權利與財產性收入

2011-10-20 07:51:32何玉長

黑龍江社會科學 2011年1期

關鍵詞:生產

何玉長

(上海財經大學 經濟學院,上海 200433)

財產權利與財產性收入

何玉長

(上海財經大學 經濟學院,上海 200433)

市場經濟條件下,財產性收入有其存在的必要性。財產權利決定財產性收入,財產性收入源于生產環(huán)節(jié)勞動的創(chuàng)造,實現(xiàn)于流通環(huán)節(jié)產權的交易。財產性收入具有二重性:一方面,財產性收入是產權主體提供可轉化為生產要素的財產的使用權的合理回報,這是財產性收入具有的積極因素;另一方面,財產性收入以財產占有的不平等和對勞動者剩余勞動占有為條件,這是財產性收入具有的消極因素。我們既要發(fā)揮財產性收入的積極作用,抑制其消極作用,也要對財產性收入進行有效調節(jié),同時亦要不斷完善國民收入結構,特別要處理好按勞分配與財產性收入的關系。

財產權利;財產性收入;生產要素;國民收入

社會主義市場經濟要求承認財產性收入的合法性,這是資源有效配置的客觀需要。承認財產性收入的合法性,也是我國社會收入分配政策的重大突破。我國從單一按勞分配到以按勞分配為主,按勞分配與按生產要素分配相結合;再到承認和鼓勵財產性收入。與財產性收入相關的難題是:財產權利與財產性收入有何關系?財產性收入的依據和性質是什么?財產性收入與按勞分配收入的關系如何?這些問題需要從理論上得出解釋,在實踐上提出對策。

一、財產權利及其特點

財產權利是得到法律認定和受到法律保護的特定財產的所有權,以及由這種所有權所決定的對財產的支配權、占有權、使用權和受益權。帕氏辭典采用了阿爾欽 (A.A.A lchain)的定義:“產權是一種通過社會強制而實現(xiàn)的對某種經濟物品的多種用途進行選擇的權利。”[1]這里所謂“社會強制”就是法律強制,所謂“選擇的權利”可理解為“處置權”,也就是對財產的支配、占有和使用權。正如馬克思所說:“私有財產這項人權就是任意地、和別人無關地、不受社會束縛地使用和處理自己財產的權利。”[2]從所有權角度來看的財產權利是狹義的產權,它僅僅反映一定財產的歸屬關系。由這種所有權所決定的對財產的支配、占有、使用和受益權構成廣義的產權,它反映了由所有權派生的一系列相關財產權利關系。在現(xiàn)代市場經濟條件下,財產權利的特點主要體現(xiàn)在以下幾方面:

其一,產權決定收益權。產權本身不涉及財產增值問題,因為財產不會自身增值。但財產權利的主體卻可以憑借產權關系,即產權主體憑借財產的所有權獲得由于財產運營,也就是財產使用過程中發(fā)生增值的收益。這表明所有權決定剩余控制權。企業(yè)經營扣除成本后的剩余雖然來源于勞動者的剩余勞動,卻是由產權所決定的。這里的產權決定受益權,與所有制無關,不論私有產權還是公有產權,都是如此。

其二,財產可轉化為生產要素。憑借財產所有權就能獲得收益,是因為所有者放棄財產的支配權而投入生產環(huán)節(jié),這部分財產實際就是生產要素,它包括價值狀態(tài)的資本或實物狀態(tài)的資產,還有表現(xiàn)為勞動力、房地產等特殊狀態(tài)的生產要素。這些生產要素與勞動力結合會創(chuàng)造增值了的價值,發(fā)生這種增值不是來自這些物質要素自身的創(chuàng)造,而是來自勞動者活勞動的創(chuàng)造。站在企業(yè)的角度,這些增值是在扣除生產成本后的剩余。當然,如果這種收益涉及其他要素的作用,則要通過產權交易實現(xiàn)所有權主體的利益分享,即在剩余中提取給予其他人的利益補償。能帶來收益的財產權利,其財產必然是直接或間接使用于生產或經營。沒有投入使用的財產不能產生增值,甚至會貶值,自然也就無收益。設想我國居民數萬億資金在手,不去投資,豈不是極大浪費?

其三,產權可以分解和交易。馬克思曾經將貨幣資本家與職能資本家的關系作了分析。隨著社會經濟的發(fā)展,財產相關的各種權利關系形成了廣義的產權。產權經濟學把這種可分解的權利稱之為一組或一束權利,即對財產的占有權、支配權、使用權和受益權。現(xiàn)代市場經濟條件下,財產或資本的所有權與支配權、使用權或占有權是分離的。產權的交易在于,財產所有者將財產的支配權轉移給使用者,這種交易實現(xiàn)了財產向生產要素的轉換,交易的回報就是收益。

值得注意的是,所有權決定收益權,不論財產性質如何。馬克思對虛擬資本 (股份資本)獲得收益、土地私有權獲得地租等做過分析。虛擬資本獲得收益來自物質資料生產部門的勞動創(chuàng)造,并不能否定其獲得資本或產權回報的合法性。隨著信用制度的繁榮和有價證劵的發(fā)行,“以‘剪息票’為生的、根本不做任何事情、終日游手好閑的食利者階級,確切地說,食利者階層,就大大地增長起來”[3]。列寧認為股票所有者憑借資本財產,不勞而獲得利息收益,是“資本主義腐朽和寄生”的表現(xiàn)。他對“食利者階層”的分析,作為揭示資本主義的階級關系和剩余價值的分配關系,這是有意義的。但在市場經濟條件下,“剪息票”的市場作用不可忽視。股票證券市場是融資的重要渠道,即使是社會主義市場經濟,資本市場依然必要。目前我國資本市場催生了無數的“剪息票”者,但以“剪息票”為生的人還是少數。“剪息票”確有寄生性,但從國民經濟總量和國民收入分配總量來看,勞動所得收入和工資性收入畢竟占國民收入的主體。2009年底,我國居民儲蓄高達 260 771.7億元[4],這筆巨額資金必然轉化為信貸投資;同時,私人儲蓄也不斷提取轉化為個人投資于資本市場和房地產市場等,這都會帶來財產性收入。

二、財產性收入及其二重性

財產性收入是區(qū)別于工資性收入、經營性收入和轉移性收入而言的一種居民收入。財產性收入是居民個人或家庭憑借財產權利所獲得的貨幣或實物收入。顯然,財產性收入的主體是指居民個人或家庭,這里不包括人們通過直接投資經營企業(yè)而帶來的經營收入。盡管后者從某種意義上也是財產收入。居民及其家庭財產是通過市場中介進入生產環(huán)節(jié)的,居民實際轉移的是財產的支配權或使用權,并使自己的財產通過他人投入生產經營過程而事后得到補償。財產性收入的客體是貨幣或實物收入,也就是財產收入的形式。財產性收入包括:銀行存款的利息收入,股票等有價證券的股息和紅利收入,房屋、土地的租金收入,收藏品增值收入,專利收入等。在居民收入構成中,財產性收入區(qū)別于“人均可支配收入”中的工資性收入、經營性收入和轉移性收入。

財產權利對收入分配起決定作用。由產權帶來的收益,由產權所有者擁有,如同作為生產資料的財產權利,其收益歸屬于生產資料的所有者一樣。這里不論收益的來源,也不論收益分配合理與否。

財產性收入來源于生產環(huán)節(jié),實現(xiàn)于流通環(huán)節(jié)。無論是價值形態(tài)的財產還是實物形態(tài)的財產,本身不具有增值功能。財產增值源于使用這些財產的人們的勞動,財產可以轉化為生產要素,生產要素與勞動力相結合,使之在生產領域發(fā)生價值增值。增值了的價值,本質上是勞動者剩余勞動的結果,但也離不開各種生產要素的貢獻,勞動不可能獨享成果。因此,要經過流通環(huán)節(jié),通過市場交易的方式,實現(xiàn)要素產權所有者與使用者之間的轉換,以及利益的分享。分享的結果便是產權收益的實現(xiàn)。因此,財產性收入實際是生產要素收入的轉化形式,是財產所有者轉讓財產使用權所獲得的利益回報。

財產性收入的實現(xiàn)是通過市場交易來完成的,這種交易是產權的轉讓。但不同產權收益實現(xiàn)的途徑不同:有價證券的產權收益,通過股票、保險、基金等資本市場的交易來實現(xiàn);期貨投機通過期貨市場交易來實現(xiàn);房屋出租通過房產租賃市場來完成。因此,作為能帶來財產收益的產權,具有形態(tài)轉換性、可交易性和風險性。其形態(tài)轉換性在于:居民的手持資金財富可作為投資進入資本市場,進而轉換為企業(yè)的實際資本,成為生產要素,進入生產或經營領域。又如,私人房產通過租賃,使得承租者獲得房屋的使用權,房主得到租金收入。其可交易性在于:居民手持現(xiàn)金或是不動產,均通過市場交易進入生產或流通領域,以交換財產的支配權而取得收益。其風險性在于:資本市場的交易蘊涵著極大的風險,財產投入資本市場會有收益和損失兩種可能,這種收益的不確定性即是風險。

從財產性收入的性質來看,具有二重性:其一,財產性收入是產權主體提供可轉化為生產要素的財產使用權的合理回報。這是積極的方面。產權主體憑借個人或家庭財產,通過不同方式使個人資源用于生產或經營活動,在帶來生產經營收益的同時,財產所有者由此得到合理的回報。資源使用的合理回報不同于薩伊 (Say、Jean-Baptiste)“三位一體”公式[5],薩伊認為資本、勞動和土地都是價值的源泉,因此,資本得到利息,勞動得到工資,土地得到利息。筆者要強調的是,私人財產轉換為生產要素,資本、土地和勞動在價值創(chuàng)造中并不是同等作用。這里只是說明要素得到的利益回報而不是價值的創(chuàng)造。要素回報包含這種資源使用的風險,財產主體實際承擔著利益損失的風險,以及犧牲當前消費的補償。其合理回報程度取決于資源在商品價值構成中的作用和市場對這些商品的供求狀況。承認和鼓勵財產性收入,有利于資源的充分利用,避免社會閑置資源;有利于增長國民財富,提高國民收入;有利于調節(jié)收入分配結構,完善要素市場。其二,財產性收入以財產占有的不平等為前提,財產性收入來源于勞動者剩余勞動的一部分。就此而言,財產性收入具有消極的一面。這種對財產占有包括對生產資料占有所獲得收入具有一定的剝削性質。在社會財富收入差距過大的情況下,財產性收入帶來的剝削性質愈發(fā)明顯。這種剝削達到一定程度,引起收入差距懸殊,形成“馬太效應”,將會引起社會矛盾和動蕩。鼓勵財產性收入主要是充分利用資源,使社會閑置資本得以充分利用。財產本身不會帶來財富的創(chuàng)造,勞動創(chuàng)造財富才是社會發(fā)展的根本因素。因此,財產性收入本身并不是社會發(fā)展的目標。

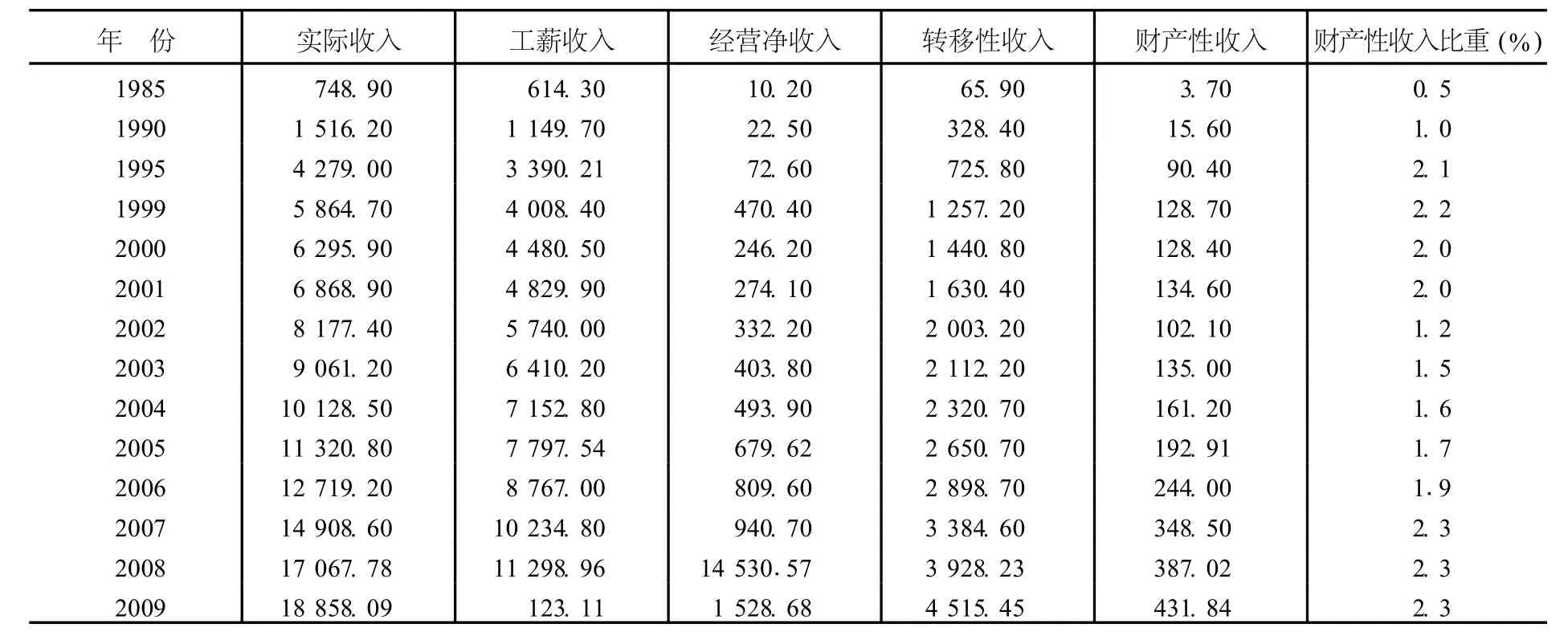

表1 我國城鎮(zhèn)居民人均收入結構與財產性收入

三、我國財產性收入狀況及其調節(jié)

在計劃經濟體制下,生產資料單一公有制和收入分配的單一按勞分配制,使得私人財產不可能轉化為生產要素,也就不可能有財產性收入。市場經濟體制改革以來,隨著居民個人財產的增加,私人財產得到法律保護,社會投資渠道的擴展,財產性收入也就日益顯現(xiàn)。

1.當前我國居民財產性收入狀況

隨著我國市場經濟的發(fā)展,私人財產轉化為生產要素的環(huán)境逐漸形成。但我國城鎮(zhèn)居民收入結構中,財產性收入所占比重依然很低。在“人均可支配收入”中,工薪與經營性收入占 75%;轉移性收入占22.7%,財產性收入只有 2.3%;2009年,中國內地城鎮(zhèn)居民人均財產性收入為 431.84元[4]。總體來看,我國城鎮(zhèn)居民擁有的私人財產還未有效地形成生產要素。

圖1 城鎮(zhèn)家庭財產性收入情況 (來源:中經專網)

改革開放初期,城鎮(zhèn)居民的收入主要來源于工薪收入和經營凈收入,財產性收入僅僅只是儲蓄的利息收入。從 1994年開始,城鎮(zhèn)居民的財產性收入比重突破了 2%,收入形式更多的是股票等證券收入和房產收入,但財產性收入比重并不高,只有 2.3%。隨著儲蓄、國債、基金、股票、房地產、人民幣理財產品等多種可獲得財產性收入的渠道的發(fā)展,財產性收入額將會繼續(xù)提高。而隨著國民經濟的發(fā)展,社會收入水平的提高,財產性收入的群體也會日益壯大。

與城鎮(zhèn)居民財產性收入相比,農村居民的財產性收入情況更不理想。1993年我國農村居民財產性收入所占比重僅為 0.76%,近年農村居民財產性收入所占比重逐漸上升,2009年底達到 167.2元,占農村居民現(xiàn)金收入的 3.24%。雖然這種比重高于城市居民,但這是因為農村居民純收入低,農村居民財產性收入絕對數大大低于城市居民。目前,農村居民財產性收入主要是儲蓄收益,理財手段比較單一。

表2 我國農村居民人均收入結構與財產性收入

圖2 農村家庭財產性收入情況(來源:中經專網)

同時,財產性收入主要集中在高收入人群,大多數中低收入者只有少量儲蓄利息收入或小額證券紅利收入,這決定了財產性收入者的差異性很大。由于財產和財產性收入差距在不同社會群體之間日益加大,這隱含著社會矛盾。從目前來看,擁有財產性收入的是社會少數群體,大多數人是沒有私人財產的工薪階層和普通勞動者。財產性收入與財產成正比,越是財產多,越能帶來更大財產性收入。錢能生錢和“馬太效應”日益明顯,收入和財富的差距蘊涵著社會矛盾的存在。

2.財產性收入的調節(jié)與分配結構的完善

當前,在社會主義市場經濟體制下,我們既要發(fā)揮財產性收入的積極作用,抑制其消極作用,也要對財產性收入進行有效調節(jié)。首先,實施有效的財產保護政策、收入政策和產業(yè)政策,鼓勵私人財產通過各種途徑進入國民經濟的各領域。當前,我國財產性收入還有較大上升空間,要充分利用私人財產,調動各種資源的積極性,將各種私人財產盡可能轉換為生產要素。其次,要完善相關市場體系,為各種私人財產進入生產環(huán)節(jié)提供市場通道。為此,要完善資本市場、證券市場、保險市場、房屋中介市場,加快私人財產向生產要素轉換的過程,促進資源的有效利用。再次,加大對財產性收入的稅收調節(jié)。重點在于完善收入累進稅制,建立和健全財產稅制、遺產稅制、證券收入稅制。控制財富的“馬太效應”和收入的過分懸殊。

與此同時,要完善國民收入分配結構。從國民收入分配體系來看,財產性收入畢竟不能成為國民收入的主體,應堅持勞動收入為主體,財產性收入為補充。從國民收入分配方式來看,要堅持按勞分配為主體,按勞分配與按生產要素分配相結合。財產性收入是國民收入分配亟待發(fā)展的有效形式,但不是主要形式。從國民收入分配的結果來看,應加大工資性收入的比重,使勞動者的工資隨著國民經濟的增長而相應增長,如此,才能促進社會的和諧與穩(wěn)步發(fā)展。

[1] 約翰·伊特維爾,等.新帕爾格雷夫經濟學大辭典:第 3卷[M].北京:經濟科學出版社,1992:1101.

[2] 馬克思恩格斯全集:第 1卷 [M].北京:人民出版社,1956:438.

[3] 列寧.帝國主義是資本主義的最高階段[M].北京:人民出版社,1994:90.

[4] 中國經濟統(tǒng)計數據庫[EB/OC].中國網 .

[5] 薩伊.政治經濟學概論[M].北京:商務印書館,1963:75.

F13

A

1007-4937(2011)01-0042-05

2010-12-02

何玉長 (1953-),男,江西湖口人,教授,博士生導師,從事政治經濟學研究。

〔責任編輯:陳淑華〕

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16