美國實體經濟的利潤率動態:1975—2008*

2011-10-16 08:50:58謝富勝

中國人民大學學報 2011年2期

關鍵詞:利潤

謝富勝 李 安

美國實體經濟的利潤率動態:1975—2008*

謝富勝 李 安

利潤率是影響資本主義宏觀經濟活動的重要因素。采用將利潤率分解成利潤份額、產能利用率和產能資本比三個變量的方法,對1975—2008年美國實體經濟利潤率進行的經驗分析表明:近30年來美國實體經濟利潤率基本停滯;這段時期利潤率周期波動的最主要原因是利潤份額的變化;利潤份額的顯著影響在很大程度上得自于產能利用率的變動,其背后原因是生產和非生產工人的勞動小時和報酬比例的變化;廣大工人的實際分配地位并未改善;利潤率動態變化的背景是美國資本主義勞動過程近30年來的歷史變遷。

美國實體經濟;利潤率;勞動過程

在主流經濟學中,由于資本被看做等同于其他生產要素的一般范疇,因而作為資本邊際報酬的利潤并沒有被賦予比其他要素報酬更為重要的地位。但是在古典政治經濟學、馬克思主義經濟學和凱恩斯主義經濟學中,利潤率是分析宏觀經濟活動的一個核心解釋變量。利潤率下降的趨勢將壓低人們對新投資贏利能力的預期,從而引起投資率、總產量和總就業水平下降,并最終導致經濟蕭條;反之,較高的利潤率預期則會促進投資和經濟增長。

西方馬克思主義經濟學者對2007年美國次貸泡沫破裂引發的全球經濟危機的原因作出了不同的解釋。莫斯利 (Moseley)以及杜梅尼爾 (Duménil和萊維 (Lévy)等認為當前的危機幾乎完全是一場金融危機,與利潤率下降無關。[1]而布倫納 (Brenner)、萊伯曼 (Laibman)以及福斯特 (Foster)和馬格多夫(Magdoff)則認為利潤率的長期停滯和周期性下降仍然是危機發生的基本原因。[2]這些研究僅僅是對利潤率進行了簡單的計算和描述性分析,都沒有在分析利潤率波動及其原因上形成統一的理論和經驗模型,也沒有結合30多年來美國實體經濟特別是勞動過程的變遷來解釋利潤率的波動。

在本文中,我們將利潤率分解為利潤份額、產能利用率和產能資本比,分析1975—2008年美國實體經濟 (非金融企業部門)的利潤率動態及其原因,尋找當前的金融危機在實體經濟層面上的理論基礎。①在嚴格的馬克思主義經濟學框架中,利潤率應為價值利潤率。但是由于有關的數據不可得,所以本文按照國外學者一般的做法,計算價格利潤率。

一、國外學者對利潤率的實證分析綜述

近30年來,西方學者對利潤率的研究主要涉及兩個問題:一是對資本主義不同階段利潤率的研究。諾德豪斯 (Nordhaus)最先證明美國非金融企業部門利潤率在20世紀60年代后半期以來呈現明顯的下降趨勢[3],但費爾德斯坦(Feldstein)和薩默斯 (Summers)認為這一下降并不嚴重[4]。杜梅尼爾等人考察了稅收、存貨、折舊和不同產業的資本密集性等因素對利潤率波動的影響,進一步證明了利潤率的長期下降趨勢。[5]而沃爾夫 (Wolff)的研究確認了20世紀80年代以來美國企業部門和全部私人經濟部門利潤率的提高。[6]二是對利潤率動態影響因素的研究。主要有兩種研究思路:(1)考察技術和分配兩種因素對利潤率動態的影響。沃爾夫用投入產出法進行的分析表明,利潤率波動的主要原因是實際勞動生產率和實際工資率之間對比關系的變化。[7]謝赫 (Shaikh)的研究表明資本有機構成提高是20世紀50—70年代利潤率下降的主要原因。[8]莫斯利的研究指出非生產勞動和非生產性資本比重的提高壓低了利潤率。[9]沃爾夫揭示了20世紀80年代以來美國利潤率提高的原因是實際工資相對于實際勞動生產率的緩慢提高和資本—勞動比的緩慢增長。[10](2)韋斯科普夫(Weisskopf)將利潤率分解為利潤份額、產能利用率和產能資本比三項的乘積,構建了包含技術、市場和分配等三種因素的經驗分析框架。[11]他的研究表明,1949—1975年美國非金融企業部門利潤份額的下降是利潤率長期和周期性下降的主要原因,而實際工資相對于實際勞動生產率并未明顯增長,利潤份額下降主要是由價格變化帶來的。

韋斯科普夫的研究開創了利潤率分析的經典范式,在引致一些批評的同時,也激發了許多后續研究。穆恩利 (Munley)批評韋斯科普夫不應在利潤率分子中包括存貨價值調整,不應將實際工資率相對于實際勞動生產率的更快提高歸因于工人實力的提升 (而可能是“邊際工人”技能水平較低),且沒有進行誤差分析。[12]莫斯利批評韋斯科普夫沒有考慮勞動和資本的生產或非生產性對利潤率及其分解因素 (特別是利潤份額)的影響。[13]韋斯科普夫在回應中聲稱,存貨價值調整消除了企業實際財富貶值對利潤的影響,“邊際工人”的較低技能水平也會降低實際工資率,穆恩利進行的誤差分析無礙于觀點本身。[14]莫斯利對勞動和資本的生產或非生產性的區分并無確切根據,非生產勞動和資本的增加與利潤率下降之間并非確定的因果關系,失業率、工作時長和工會行動等的影響可能更大。[15]

亨利 (Henley)將韋斯科普夫的研究延續至1982年,并進一步分析了構成工資總額的工資、薪金和其他收入對利潤率的影響。[16]麥克(Michl)通過分階段回歸和利潤率的分解指出,利潤率下降在1948—1972年主要是由利潤份額下降帶來的,在1972—1986年主要是由資本生產效率下降帶來的。[17]貝克爾 (Bakir)和坎貝爾(Campbell)的研究指出,1947—2003年美國非金融企業部門利潤率的周期和長期動態主要源自利潤份額的波動,實際工資率和實際勞動生產率以及價格因素的綜合作用是利潤份額波動的核心機制;金融化削弱了非金融企業部門的贏利能力。[18]他們對1947—2007年美國非金融企業部門的利潤率的研究表明,利潤率在新自由主義時期并未有效恢復,有機構成提高不構成利潤率下降或停滯的主要原因。[19]

二、利潤率分解的理論模型

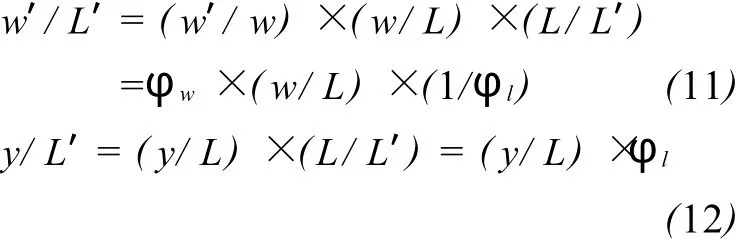

參照韋斯科普夫、亨利和貝克爾等的分析方法,我們將利潤率分解為利潤份額、產能利用率和產能資本比三個變量的乘積,即

(1)式中 r表示利潤率,Π表示利潤量,K表示名義資本量,Y表示名義產出量,Y*表示名義潛在產出量;Π/K表示利潤率,Π/Y表示利潤份額,Y/Y*表示產能利用率,Y*/K表示產能資本比。產能資本比又可以被分解為:

(2)式中W表示名義工資量;Y/W的倒數表示工資份額,W/K的倒數近似地表示有機構成。于是,其他條件不變,工資在分配中所占比例的上升將導致利潤份額下降;剩余價值實現困難、引致投資的下降和比例失調等最終會表現為產能利用率下降;技術變遷導致的有機構成提高將導致產能資本比下降。

(一)價格和實際因素的分解

其他條件不變,工資份額表示利潤份額的逆向變動,有機構成與產能資本比呈反方向變動。

工資份額可以被分解為:

(3)式中 y表示實際產出,Py表示產出品價格指數,名義產出Y=Py×y;w表示實際工資總量,L表示勞動小時數,Pw表示工資品價格指數,名義工資W=Pw×w;w/L表示實際工資率,y/L表示實際平均勞動生產率。在其他條件不變時,工資品價格相對于產出品價格的更快上漲或實際工資率相對于實際平均勞動生產率的更快上升將提高工資份額,降低利潤份額,進而降低利潤率。在現實中,工資份額上升的原因是:第一,在周期意義上,經濟擴張引致的勞動力相對稀缺將提高勞動者的談判地位,有利于勞動者獲得更高的工資。第二,在長期意義上,經濟周期性下滑、資本密集型技術進步、新增勞動力供給、勞動強度提高和勞動者的去技能化等將緩和勞動力市場上的供求關系,從而降低工資。但工會組織壯大、政府保護勞工的政策等因素將在長期中促進工資份額提高。第三,工資品價格相對于產出品價格的更快上漲也將提高工資份額。

有機構成可以被分解為:

(4)式中 Pk表示資本品價格指數,k表示實際資本存量,名義資本存量 K=Pk×k;k/L表示實際資本勞動比。在其他條件不變時,有機構成提高的根本原因是長期中技術構成的提高(表現為k/L的提高),而價格因素既可能促進也可能抵消有機構成的變化。

理論上,產能利用率可進一步分解為表示消費、投資和政府支出水平以及部門之間投入產出關系的變量。但由于相關的數據不可得,這里不做進一步的分解。

(二)生產和非生產勞動的影響

生產工人的雇傭規模與現實的產出成比例,非生產工人的雇傭規模與產能成比例,當現實的產能利用率低于企業的最優產能利用率時,生產工人的勞動時數通常與產量成比例地減少,非生產工人的勞動時數卻不會顯著減少。因此,產能利用率的變化同時影響工資份額 (或利潤份額)和產能資本比,進而影響企業實際的勞動時數。

令 y*表示實際潛在產出,Y*=Py×y*,θ表示產能利用率,則θ=Y/Y*=y/y*。令^θ表示最優產能利用率,^y表示最優實際產出,則^y=^θ×y*。當θ<^θ且y<^y時,非生產工人的勞動時數和小時工資率不會與產出的下降成比例地減少,其勞動時數和工資總量都將高于現實需要的水平。

令L表示總的勞動小時,Lp表示生產工人勞動小時,Lnp表示非生產工人勞動小時,則

令Lnp′=θ×Lnp/^θ,表示產能利用率低于最優水平時現實需要的非生產勞動時數,L′表示現實需要的總勞動時數,則

令wp表示生產工人的小時工資率,wnp表示非生產工人的小時工資率,W′表示現實需要的工資總量,則

記φl=L′/L,φw=W′/W。當且僅當θ=^θ時,φl=φw=1。故實際需要的工資份額可以被寫為:

(9)式中W′/Y表示經過產能利用率調整的工資份額。當且僅當θ=^θ時,W′/Y=W/Y。于是,(6)至 (9)式分離出了產能利用率對工資份額 (或利潤份額)的影響,我們用φw表示。

參照 (3)式,(9)式可以分解為實際因素和價格因素兩部分,即

(10)式中 w′/L′表示實際需要的實際工資率,y/L′表示實際需要的實際勞動生產率,二者均為經產能利用率調整后的變量,則

當且僅當θ=^θ時,w′/L′=w/L,同時y/L′=y/L。當θ<^θ時,為了為未來的經濟復蘇做準備,企業將保留較多的非生產工人,并解雇較多的生產工人,從而會影響勞動生產率和工資率,因為:第一,非生產工人并不直接創造利潤,其勞動并未得到充分利用 (φl<1),企業給予非生產工人較高的報酬將降低勞動生產率,壓低企業的利潤率,使實際勞動生產率低于觀察到的實際勞動生產率。第二,非生產工人的小時工資率普遍高于生產工人的小時工資率,這使實際需要的實際工資率低于觀察到的實際工資率。

類似地,我們必須分離出產能利用率對產能資本比的影響。產能資本比可以被分解為令k′表示實際需要的資本存量,k′=θ×k,則

(14)式中k′/L′表示實際需要的實際資本勞動比。將產能資本比和利潤率下降歸因于有機構成的提高,必須有實際資本勞動比的提高。但是有機構成提高通常伴隨著技術進步、固定資本更新和更有效的管理,因而實際需要的實際資本勞動比的提高也會伴有實際需要的實際勞動生產率的提高。因此,(14)式隱含了將產能資本比和利潤率下降歸因于有機構成提高的必要條件:k′/L′的提高應與 (y/L′)/(k′/L′)的下降同時發生。

進一步,(4)式中資本品和工資品之間的比價關系在 (14)式中轉化為產出品和資本品之間的比價關系:Py/Pk的下降意味著不變資本價值的相對上升,這將提高有機構成并對利潤率施加向下的壓力。

(三)交換條件和相對價格

由前面的分析可知:工資品和資本品的比價關系 (Pw和Pk)及資本品和產出品的比價關系(Pk和Py)與有機構成、產能資本比有關,工資品和產出品的比價關系 (Pw和 Py)與利潤份額 (或工資份額)有關。假設 Py只反映某一產業內部的價格變化,而不涉及來自產業外部的投入品的價格變化;Pw和 Pk則涉及來自產業內外的投入品的價格變化。于是,三種比價關系可以轉化為某種組合。[20]

定義某一產業內部的產出品與來自產業內外的投入品之間的比價關系為這相當于一種“交換條件”;投入品之間的“相對價格”為

我們將 (1)、(10)和 (14)式以及三種價格關系綜合起來,得到:

為了確定各個變量對利潤率動態的影響程度和方向,需要計算各變量隨時間的增長率,即先對變量取對數,然后對時間求導數。由此得到的(15)式的增長率方程為:

三、美國實體經濟中利潤率的經驗分析

我們的經驗研究計算的是1975—2008年美國非金融企業部門的稅前季度利潤率,因為馬克思的利潤率主要是指稅前利潤率。根據較公認的美國國民經濟研究局 (NBER)的劃分方法[21],美國經濟在1975年第1季度開始了新一輪經濟周期,而目前可得到的最完備數據止于2008年第4季度,我們選擇這一時期進行研究。1975—2008年,美國 GDP平均有77.23%來自商業部門,商業部門的收入平均有76.18%來自企業部門,企業部門的收入平均有89.51%來自非金融企業部門①美國非金融企業部門排除了小規模的非企業商業部門、金融部門和公共部門。,進而非金融企業部門在GDP中的比重平均達到了53%。因此,非金融企業部門基本上反映了美國實體經濟的發展狀況,其利潤率能夠顯示美國經濟本身創造新價值的能力,其利潤率的波動對整個美國經濟走勢有重要影響。

(一)數據來源和處理

我們主要用美國商務部經濟分析局公布的國民收入和產出賬戶及固定資產數據、美國勞工部勞工統計局公布的數據、美聯儲公布的資金流量賬戶以及美國商務部普查局公布的制造業年度普查數據來進行研究。[22]不變價均以2005年為基期進行了換算。1975—2000年數據采用《標準產業分類法》,2001年后為《北美產業分類法》。

數據處理如下:第一,利潤為包含資本消耗調整的稅前利潤,其處理方法與韋斯科普夫和貝克爾的方法相同。[23]因為存貨價值調整是一個消除了存貨價格變化帶來的歷史價值與現值之間的偏離的價格縮減項,而名義工資總量的計算并不進行價值調整,所以在計算名義利潤量時我們排除了存貨價值調整。[24]第二,名義資本存量等于住宅用建筑物、非住宅用建筑物、設備和軟件以及存貨之和;實際資本存量等于實際固定資產與實際存貨之和;名義和實際資本存量以及資本品價格指數的處理方法同貝克爾的方法。[25]與住宅用建筑物、設備和軟件有關的價格指數為年度數據,我們對這些數據進行了線性插值以獲得季度數據。第三,工資總量為雇員報酬;名義和實際工資總量以及工資品價格指數的處理方法同貝克爾的方法。[26]非金融企業部門的勞動時數由勞工統計局的斯普拉格和格雷澤提供。非生產和生產勞動小時之比以及非生產和生產工人工資之比的處理方法同韋斯科普夫的方法 (假設非生產工人年平均工作時長為2 000小時;年度值適用于年內各季度,1975年和1976年數據等于1977年)。[27]第四,名義產出為工資總量加稅前利潤總量;產出品價格指數等于名義總增加值除以實際總增加值;實際產出為名義產出除以產出品價格指數。產能利用率的計算同韋斯科普夫的方法。[28]1975—2008年產能利用率只有4個季度略大于等于85%,我們假定最優產能利用率為85%。

(二)描述統計、周期和階段的劃分

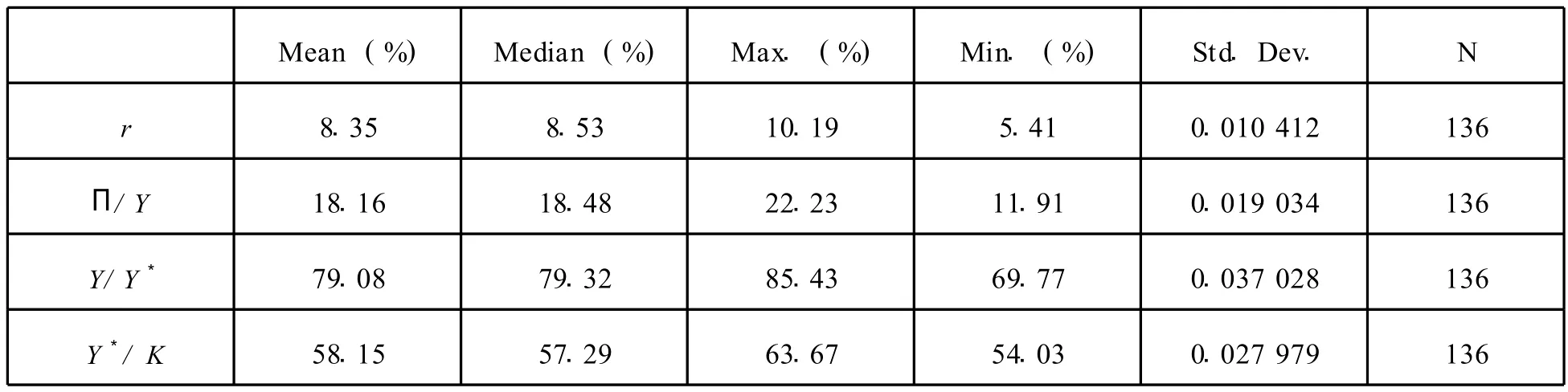

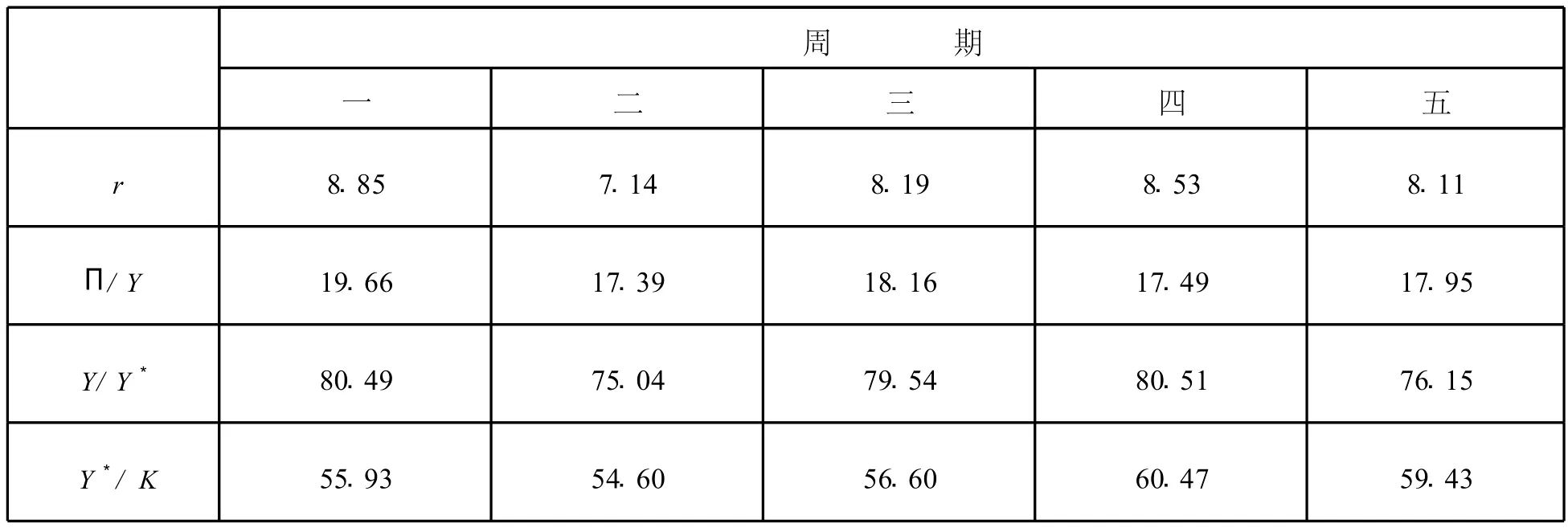

表1列出的數據顯示:(1)1975—2008年美國利潤率平均值為8.35%,中位數為8.53%,分別低于1952—1974年的平均值10.61%和中位數10.53%,說明利潤率沒有得到有效恢復。(2)1975—2008年利潤份額的平均值為18.16%,中位數為18.48%,分別低于1952—1974年的平均值21.40%和中位數21.55%,其原因可能與價格因素的變化和非生產工人報酬的增加有關。(3)1975—2008年產能利用率的平均值為79.08%,中位數為79.32%,分別低于1952—1974年的平均值 83.87%和中位數84.49%,說明價值實現和結構失衡等問題有所加重。(4)1975—2008年產能資本比的平均值為58.15%,中位數為57.29%,分別低于1952—1974年的平均值 58.95%和中位數60.08%,說明產能資本生產效率有所下降。

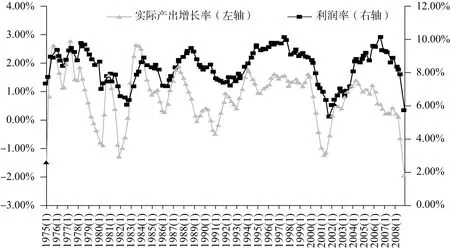

圖1顯示:(1)美國實際產出在長期趨于不斷增長,利潤率在5%至10%的范圍內表現出明顯的周期性波動,說明利潤率在這一時期基本停滯。(2)每次利潤率的下降都發生在實際產出轉向負增長之前,說明利潤率是導致實際產出周期性波動的重要因素。(3)20世紀90年代以來利潤率和實際產出增長率的波動更加劇烈,說明美國經濟的不穩定性和脆弱性趨于加強。

根據實際產出的波動,我們將1975—2008年的136個季度劃分為五個周期。各個周期被劃分為3個階段:第1階段從周期開始時的實際產出低谷到利潤率高峰,利潤率和實際產出同時增長,為擴張前期;第2階段從利潤率高峰到實際產出高峰,利潤率開始下降但實際產出繼續增長,為擴張后期;第3階段從實際產出高峰到周期結束時的實際產出低谷,利潤率和實際產出同時下降,[結論]為經濟收縮期。表2列出了周期和階段的劃分。

表1 利潤率和三個分解變量的描述統計

圖1 利潤率和實際產出增長率

表2 周期和階段的劃分

(三)初步的研究

為了分析利潤率的周期動態及其原因,我們首先考察 (1)式中三個基本變量與利潤率的一些初步經驗數據。

表3列出的利潤率、利潤份額、產能利用率和產能資本比在五個周期中的平均值顯示:(1)利潤率表現出明顯的周期性波動,第一至第二周期下降了19.32%,第二至第三周期上升了14.71%,第三至第四周期上升速度放緩至4.15%,第四至第五周期又下降了4.92%。(2)利潤份額從第二周期的最低平均17.39%恢復到第三至第五周期的平均17.9%以上,說明20世紀80年代以來,打擊工會、削減工人福利和增強勞動力市場競爭等措施開始見效。(3)產能利用率與利潤率的波動相一致,其在第三至第四周期的恢復與金融化帶來的財富效應有關,而金融泡沫的破滅使產能利用率在第五周期再次下降。(4)產能資本比呈現出在波動中上升的趨勢,這可能與20世紀70年代末80年代初用機器替代勞動和90年代以來IT技術的廣泛應用有關,進一步分解將說明這是否反映了有機構成對利潤率的作用。

為了考察各變量對利潤率周期動態的作用程度和方向,我們考察第1至第3階段中三個基本變量與利潤率的增長率。

表3 三個基本變量與利潤率在周期中的平均值 (%)

表4列出的三個基本變量與利潤率增長率分階段的情況表明:(1)利潤份額是利潤率周期性波動的最主要原因,平均解釋了第1階段利潤率上升的 78.73%,第 2階段利潤率下降的72.63%,第3階段利潤率下降的68.61%。特別是在各周期的第2階段,利潤份額變化在第一至第五周期平均解釋了利潤率周期下降的76.82%,是最主要的原因。第2階段利潤份額的上升為馬克思關于工資在危機的準備時期會普遍提高[29](P457)的判斷提供了經驗證據。(2)產能利用率是利潤率周期波動的第二位原因,平均解釋了第1階段利潤率上升的24.89%,第2階段利潤率下降的27.10%,第3階段利潤率下降的32.20%。在各周期的第2階段,產能利用率平均解釋了22.47%,是此時利潤率下降的次要原因。(3)產能資本比在第1和第3階段與利潤率的周期波動并不一致,其原因需要詳細的經驗研究來說明。

表4 三個基本變量與利潤率的增長率 (%)

總體來說,利潤份額是利潤率周期波動的最主要原因。由于這種初步分析沒有區分價格因素和實際因素的作用,也沒有考慮三個基本變量之間相互影響,所以并不完備。我們下面做進一步的分析。

(四)進一步的分析

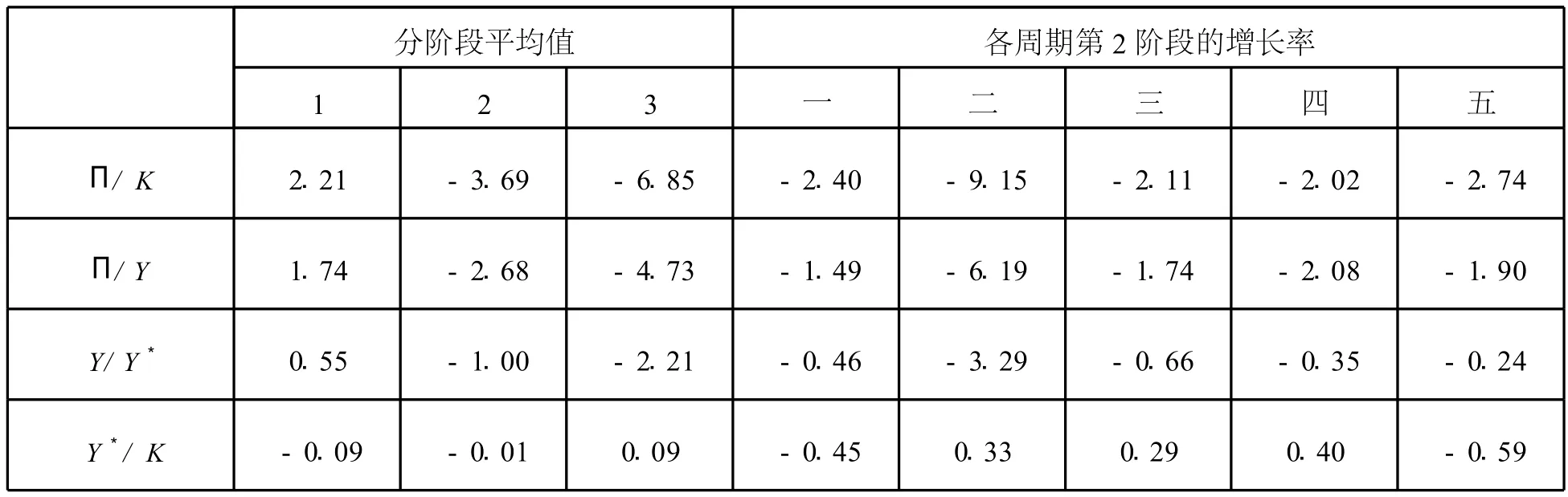

為了進一步分析1975—2008年美國非金融企業部門的季度利潤率,我們根據 (16)式計算的相關數據見表5。

表5 利潤率和各變量的增長率 (%)

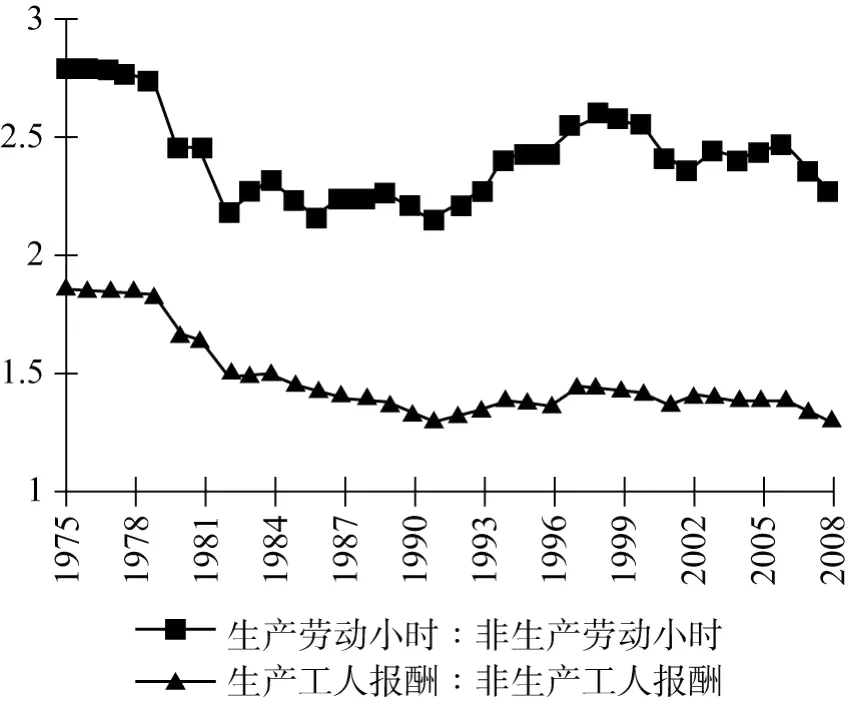

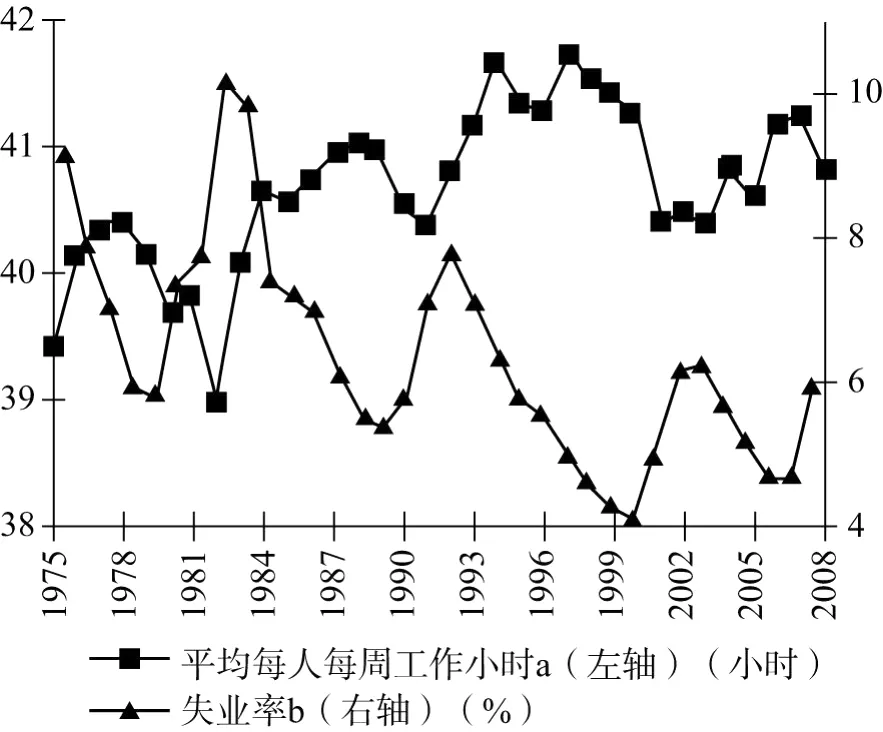

表5中的利潤率和各變量的增長率數據表明:(1)從各階段平均情況來看,與表4相比,產能利用率平均解釋了第1階段利潤率上升的67%,第2階段利潤率下降的76%,第3階段利潤率下降的96%,成為利潤率波動的最主要原因。出現這一差別的原因是非生產勞動時數占總勞動時數的比重、非生產工人報酬占總報酬的比重的上升,使得利潤中的一部分以非生產工人的較高報酬的形式表現出來[30](P431)。(2)利潤份額是導致利潤率波動的次要原因,但隨著利潤率在第3階段的更迅速下降,利潤份額的下降減弱了。原因是第2階段的利潤率下降導致投資下降、失業率上升,進而壓低了工資。將五個時期的失業率分階段平均可以發現,非農私有經濟部門的全體工人失業率在3個階段分別為6.96%、5.72%和6.65%。(3)產能資本比的作用較弱,說明有機構成與利潤率的周期波動聯系不緊密。(4)對于各周期第2階段,在將產能利用率的影響歸入gu之后,利潤率在第一至第三周期第2階段的下降主要是由產能利用率下降引起的,在第四和第五周期則主要是由利潤份額下降引起的。原因是:如圖2和圖3所示,1975—1990年前后,生產勞動時數占總勞動時數的比重和生產工人報酬占全體工人報酬的比重出現了明顯的下降,將利潤份額作用中的較大一部分轉移至了產能利用率之中;但是,1990—2000年前后,生產勞動時數的占比明顯上升,2000年后的下降也不如1975—1990年前后明顯,且生產工人必須工作更長時間,其報酬占比也相對穩定,因而產能利用率下降對利潤份額的影響有所減弱,使利潤份額下降 (即工資份額上升)成為壓低利潤率的主要原因。金融化帶來的財富效應在一定程度上彌補了消費不足,進而使得產能利用率的下降在第二周期以來逐漸減弱。[31]

圖2 勞動小時和工人的報酬結構

圖3 失業率和平均每人每周工作小時

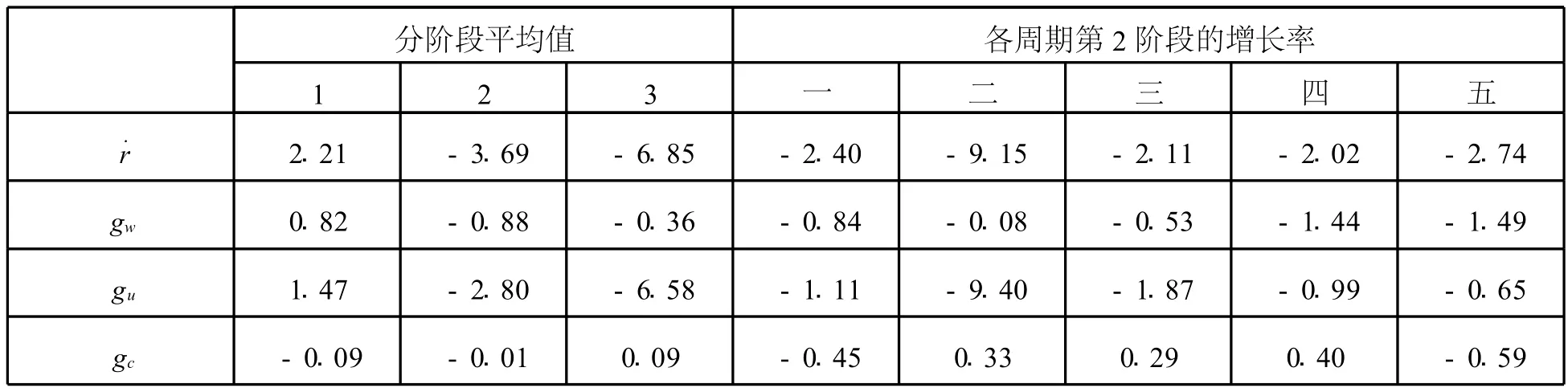

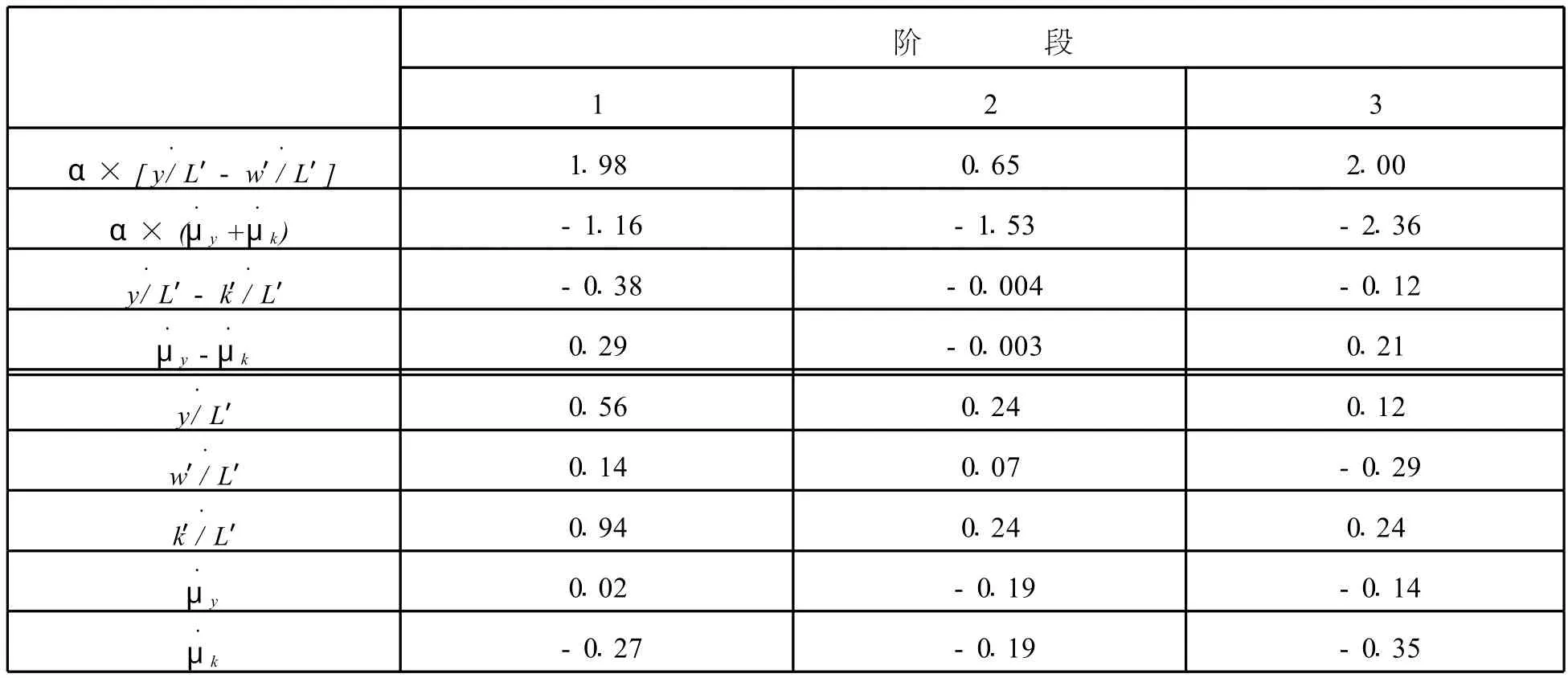

為了分離和比較利潤份額和產能資本比背后的價格因素和實際因素,我們對 gw和gc作更進一步的分析。

表6 實際因素和價格因素的增長率分階段的平均值 (%)

特別應該注意的是,近30年來生產工人和非生產工人勞動時數和報酬比例的變化,以及實際勞動生產率和實際工資率之間對比關系的變化,均與美國資本主義勞動過程的歷史變遷有關。20世紀70—90年代前后,資本家試圖通過機器替代勞動的方法擺脫福特制危機,這提高了非生產工人的勞動時數占比和報酬占比。雖然管理者、工程師和技術人員等非生產工人對生產過程的運行是必需的,但是他們并不直接進行利潤創造工作。所以,非生產工人占全部工人比例的上升在長期中降低了實際勞動生產率的增長率,甚至使其負增長,這在蕭條時期表現得更明顯。[31]同時,70、80年代前后的高通脹、高失業率以及機器對勞動的替代壓低了實際工資的增長率。20世紀80年代末90年代初以來,美國資本主義勞動過程開始趨于彈性化,相對于生產工人,企業中非生產工人的人數、勞動時間和報酬趨于增加,這壓低了實際勞動生產率相對于實際工資率的增長,從而削弱了資本的贏利能力。而資本追求生產彈性化造成的用工非正式化和政策的新自由主義化,壓低了實際工資增長速度。雖然20世紀90年代以來較低的失業率有利于實際工資的恢復,但IT技術擴散、基礎設施投資增加等因素引起的實際生產率提高使工人的相對收益并不高。

四、結論

我們分析了1975—2008年美國非金融企業部門季度利潤率的動態及其原因,主要結論是:(1)1975—2008年美國非金融企業部門中的利潤率基本停滯。(2)這段時期利潤率周期波動的最主要原因是利潤份額的變化,其次是產能利用率的變化,產能資本比對利潤率的影響較弱。(3)利潤份額的顯著影響在很大程度上得自于產能利用率的變動。(4)在利潤率上升的一個階段和下降的兩個階段中,實際工資率增長均慢于實際生產率增長,說明廣大工人的實際分配地位并未改善。(5)利潤份額、產能利用率和產能資本比對利潤率的影響與美國資本主義勞動過程的歷史變遷有關,20世紀70—90年代前后,資本家通過機器替代勞動的方法來擺脫福特制危機,而20世紀80年代末90年代初以來,美國資本主義勞動過程趨于彈性化。

雖然由次貸泡沫破裂引發的危機表現為一場金融危機,但是我們的研究表明它仍以利潤率下降為基礎。(1)實體經濟的利潤率在2006年已經下降,早于危機的爆發。(2)近30年來利潤率的基本停滯促使美國通過金融化拉動經濟增長,資本向金融領域的轉移進一步削弱了實體經濟的盈利水平,降低了美國經濟創造新價值的能力,同時加劇了金融不穩定性,為危機的爆發打下了基礎。馬克思的利潤率下降理論可以為考察近30余年來美國經濟的波動和當前危機提供一個合理的視角。

[1] Moseley,F.“The Long Trends of Profit”,http://www.workersliberty.org/story/2008/03/19/marxistscapitalist-crisis-1-fred-moseley-long-trends-profit,2008;Duménil,G.and Lévy,D. The Crisis of Neoliberalism:From the S ubprime to the Great Contraction.Cambridge:Harvard University Press,2010.

[2] 布倫納:《全球生產能力過剩與1973年以來的美國經濟史》,載《國外理論動態》,2006(2、3);布倫納:《高盛的利益就是美國的利益》,載《政治經濟學評論》,2010(2);Laibman,D.“The Onset of Great Depression II”.Science&Society,2009,73(3);Foster,J.and Magdoff,F.The Great Financial Crisis.New York:Monthly Review Press,2009.

[3] Nordhaus,W.“The Falling Share of Profit”.B rookings Papers on Economic Activity,1974(1).

[4] Feldstein,M.and Summers,L.“Is the Rate of Profit Falling?”.Brookings Papers on Economic Activity,1977(1).

[5] Duménil,G.,Glick,M.,and Rangel,J.“The Rate of Profit in the United States”.Cambridge Journal of Economics,1987(11);Duménil,G.and Lévy,D.“The Profit Rate:Where and How much did It Fall?Did It Recover?(USA 1948-2000)”.Review of Radical Political Economics,2002(34).

[6] [10] Wolff,E.“What's behind the Rise in Profitability in the US in the 1980s and 1990s?”.Cambridge Journal ofEconomics,2003(27).

[7] Wolff,E.“The Rate of Surplus Value,the Organic Composition,and the General Rate of Profit in the U.S.Economy,1947-67”.A merican Economic Review,1979(69);Wolff,E.“The Productivity Slowdown and the Fall in the U.S.Rate of Profit,1947-76”.Review of Radical Political Economics,1986(18).

[8] Shaikh,A.“The Falling Rate of Profit and the Economic Crisis in the U.S”.in Cherry,R.,et al.(eds.).The Imperiled Economy(Book1).New York:The Union for Radical Political Economics,1987.

[9] Moseley,F.“Marxian Crisis Theory and the Postwar U.S.Economy”.in Cherry,R.,et al.(eds.).The Imperiled Economy(Book1).New York:The Union for Radical Political Economics,1987;Moseley,F.“The Rate of Profit and the Future of Capitalism”.Review of Radical Political Economics,1997(29).

[11][27][28] Weisskopf,T.“Marxist Crisis Theory and the Rate of Profit in the Postwar U.S.Economy”.Cambridge J ournal of Economics,1979(3).

[12][24] Munley,F.“Wages,Salaries,and the Profit Share:A Reassessment of the Evidence”.Cambridge Journal ofEconomics,1981(5).

[13] Moseley,F.“The Rate of Surplus Value in the Postwar US Economy:A Critique of Weisskopf's Estimates”.Cambridge Journal ofEconomics,1985(9).

[14] Weisskopf,T.“Wages,Salaries and the Profit Share:A Rejoinder”.Cambridge Journal of Economics,1981(5).

[15][20] Weisskopf,T.“The Rate of Surplus Value in the Postwar US Economy:A Response to Moseley's Critiques”.Cambridge J ournal of Economics,1985(9).

[16] Henley,A.“Labour's Shares and Profitability Crisis in the US:Recent Experience and Post-war Trends”.Cambridge J ournal of Economics,1987(11).

[17] Michl,T.“The Two-Stage Decline in U.S.Nonfinancial Corporate Profitability,1948-1986”.Review of Radical Political Economics,1988(20).

[18] Bakir,E.and Campbell,A.“The Effect of Neoliberalism on the Fall in the Rate of Profit in Business Cycles”.Review of Radical Political Economics,2006(38).

[19] Bakir,E.and Campbell,A.“The Bush Business Cycle Profit Rate:Support in a Theoretical Debate and Implications for the Future”.Review of Radical Political Economics,2009(41).

[21] NBER.“US Business Cycle Expansions and Contractions”,http://www.nber.org/cycles/cyclesmain.html,2010.

[22] U.S.Board of Governors of the Federal Reserve System.“Statistics and Historical Data”,http://www.federalreserve.gov/econresdata/releases/statisticsdata.htm;U.S.Bureau of Economic Analysis.“Fixed Assets Tables”,http://www.bea.gov/national/FA2004/SelectTable.asp;U.S.Bureau of Economic Analysis.“National Income and Product Accounts”,http://www.bea.gov/national/nipaweb/SelectTable.asp?Selected=N;U.S.Bureau of Labor Statistics.“Databases,Tables and Calculators by Subject”,http://www.bls.gov/data/;U.S.Census Bureau.“Annual Survey of Manufactures”,http://www.census.gov/manufacturing/asm/.

[23][25][26] Bakir,E.“The Post-World War II Nonfinancial Corporate Business Rate of Profit in the United States:Cycles,Trends,and the Effects of Financialization”.University of Utah Doctoral Dissertation,2006.

[29] 《馬克思恩格斯全集》,中文1版,第24卷,北京,人民出版社,1972。

[30] 《馬克思恩格斯全集》,中文1版,第25卷,北京,人民出版社,1974。

[31] Maddison,A.“Comparative Analysis of the Productivity Situation in the Advanced Capitalist Countries”.in Kendrick,J.,et al.(eds.).International Comparisons of Productivity and Causes of the Slow down.Cambridge:Ballinger,1984.59-92.

The Dynamics of the Rate of Profit in U.S.Real Economy:1975—2008

XIE Fu-sheng,LI An

(School of Economics,Renmin University of China,Beijing 100872)

The rate of profit is an important factor that influences the macroeconomic activities under capitalism.We decomposes the rate of profit into the profit share,the capacity utilization rate,and capacity capital ratio,and then empirically study the rate of profit in U.S.real economy for the period of 1975 to 2008.The results show that the rate of profit in U.S.real economy has been stagnating in the last three decades;the dominant reason for the fluctuations of the rate of profit during this period is the changes in the profit share;the significance of the profit share derives from the changes in the capacity utilization rate to a great degree,the underlying reason of which is the changes in the ratio of production workers’working hours to non-production workers’working hours and the ratio of production workers’income to non-production workers’income;the status of the majority of workers in income distribution has not been improved;the background to the dynamics of the rate of profit is the changing the U.S.labor process in the last three decades.

the U.S.real economy;rate of profit;labor process

謝富勝:中國人民大學經濟學院副教授 (北京100872);李安:美國麻省大學阿姆赫斯特分校經濟學系博士研究生

(責任編輯 武京閩)

國家社會科學基金項目“當代資本主義勞動過程研究”(07CJL003)

*感謝美國勞工部勞工統計局的斯普拉格 (S.Sprague)和格雷澤 (J.Glaser)提供未公布的美國非金融企業部門勞動小時數據。當然,文責自負。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07