投資者過度自信與企業投資行為

——基于2006—2008年中國上市公司的實證研究

2011-09-25 10:51:06史金艷孫秀婷劉芳芳

東北大學學報(社會科學版) 2011年1期

關鍵詞:水平

史金艷,孫秀婷,劉芳芳

(大連理工大學經濟系,遼寧大連 116085)

一、 問題的提出

行為金融理論認為,人并非是完全理性的,其決策會受各種認知與行為偏差的影響。過度自信是有關個體判斷心理方面最經得起考驗的心理特征[1]。所謂過度自信,是指人們總是傾向于高估自己的判斷能力和成功機會[2]。在金融市場中,絕大多數的市場主體同樣表現出了不同程度的過度自信。近年來,過度自信被廣泛用來解釋資本市場上各種投資行為及投資現象。

Bolton,Scheinkman & Xiong[3]通過模型證明,在一個投機性的股票市場中,資產價格往往因過度自信投資者的存在而偏離其基本價值。過于強調短期業績的激勵合約使得管理者選擇那些能增加股票價格投機成分的項目,進而可能損害公司的長期價值。相關的實證研究集中于研究股票價格偏離基本價值時對公司實際投資行為的影響。Morck, Shleifer & Vishny[4]的實證研究表明,當股票價格被高估時,會因融資成本降低及傳遞出的經濟態勢良好的信息而造成過度投資。Stein[5]提出股權依賴型公司對股價和股票發行時機非常敏感。當因投資需要而發行的股票處于低價時,股權依賴型公司將會放棄投資;反之,當股票處于高價時,會引發股權依賴型公司投資過度。Polk & Sapienza[6]通過模型分析發現公司價值被高估的公司傾向于投資過度,并進一步證明了公司投資和一些代表市場非有效性的變量存在很強的正相關性。Gilchrist[7]等也相繼提供了當股票價值被高估時,公司會利用低成本的資本來源而過度投資的證據;郝穎和劉星[8]基于行為公司金融研究視角,對我國資本市場的非有效性通過股權融資渠道影響企業投資行為的傳導機制進行了理論闡釋。

截止到2010年3月,我國上市公司數已達1775家,總市值達23.85萬億元,在經濟發展中的地位愈發重要。我國上市公司外部融資和融通資金配置方面的顯著特征是:投資規模快速增長和融通資金使用效率低下,在嚴重影響企業自身生產經營能力的同時,對我國整體經濟的發展也極為不利。另一方面,中國股市發展尚不成熟,多數投資者以短線炒作為主,投資者非理性行為表現得尤為突出。因此,有必要從行為金融角度,研究投資者過度自信對上市公司投資行為的影響。本文選取2006—2008年滬、深兩市上市公司相關數據,在控制其他可能影響上市公司投資水平的因素后,以年換手率作為投資者過度自信的代理變量,實證檢驗投資者過度自信對上市公司投資行為的影響,為宏觀經濟政策制定者提高對上市公司的監管效率提供理論和現實依據。

二、 理論分析與研究假設

心理學研究表明,過度自信會導致人們高估自己的知識和能力,夸大自己對事件的控制能力。大量的文獻表明,投資者過度自信會對股票價格產生影響。進一步地說,投資者過度自信可以通過三種不同的渠道對企業投資決策產生影響:

一是虛假信號渠道。管理者從股票價格中獲得相關信息。即使股票市場具有極佳的預報功能,但經理很難將股票價格中所包括的投資者過度自信從股票基本價值中剝離出來,因此,從股票價值中所獲得的信息可能具有偏差,對投資決策產生影響。

二是股權融資渠道。股票價格可以通過股票發行渠道影響公司投資。如果公司十分依賴股權融資,當投資者過度自信時,公司股票價格被嚴重高估,則企業的外部融資成本會過低,更易于籌集到股權資本,謀求股東價值最大化的經理會選擇那些收益較差的投資項目,造成投資過度。

三是迎合渠道。由于認知與行為偏差的存在,投資者信念更新并不服從貝葉斯過程。當投資者對公司未來過度自信時,即使公司經理致力于公司價值最大化,倘若他們拒絕投資于投資者認可的盈利項目,投資者仍會拋售公司股票,導致股票價格下降,經理面臨被解雇的危險。因此,經理可能增加(減少)投資以主動迎合投資者過度自信,而造成投資過度。

基于以上討論,本文提出假設:投資者過度自信程度與上市公司投資水平存在正相關關系。

三、 研究設計

1. 樣本選擇

本文初始樣本為深、滬兩市發行A股的所有非金融上市公司,區間為2006—2008年,剔除了數據遺漏的公司,被ST、PT的公司以及同時發行B股、H股和N股的公司。在具體的計算中還排除了賬面杠桿大于1或小于0的公司。因為從賬面值來看,前者表示資不抵債,后者可能是數據異常。最后,樣本中包括1043家上市公司共21420個樣本觀察值,其中2006年、2007年和2008年分別有7084、7110和7226個觀察值。本文所采用的數據全部取自CSMAR和Resset數據庫查詢系統,并綜合了企業年度報告與公開披露信息。

2. 回歸方程設定與指標定義

本文在控制其他可能影響上市公司投資水平因素的條件下,檢驗了投資者過度自信對上市公司投資水平是否具有顯著的影響,回歸方程如下:

其中,Invit為上市公司的投資水平,Conit為投資者過度自信程度,Qi,t-1為公司將來的投資機會,CFit為公司凈財富水平,Ki,t-1為期初固定資產凈值,Ai,t-1為企業規模,GCit為公司治理的代理變量,β0為常數項,β1為解釋變量Conit的系數,β2、β3、β4、β5和β6分別為各控制變量的回歸系數,εit為隨機擾動項,i代表樣本公司,t代表年份。

Invit為被解釋變量,定義為投資支出與固定資產凈值的比值,其中投資支出用固定資產、在建工程以及工程物資的增加值表示。解釋變量是投資者過度自信程度(Conit)。如何衡量投資者過度自信是相關實證研究的難點。Odean[2]的實證研究表明,證券市場中確實存在過度自信投資者,他們非理性地頻繁交易,導致證券的高換手率的出現。因此,本文采用股票換手率衡量投資者過度自信程度。在具體計算中,用上市公司年交易量與其年初流通股股數的比值表示。換手率數值較高,則表明投資者出于投機目的的市場交易較為頻繁,于是對公司前景過于樂觀的預期,使其傾向于采取過度自信的投資決策,并最終會造成市場泡沫增加;而換手率數值較低則說明此時的投資者相對更為理性,不會盲目地追漲殺跌。此外,投資者的過度自信會導致股票的錯誤定價,而托賓Q為公司的市場價值與公司固定資產重置價值之比,因此,該比值不僅包含了未來的投資機會,也包含了投資者情緒帶來的股票定價錯誤。本文進一步地以上市公司年度托賓Q回歸的殘差衡量股票錯誤定價,從非均衡定價的角度直接衡量投資者過度自信程度。首先,將托賓Q分年度與描述公司基本面的變量組(凈資產收益率、資產負債率等)回歸,而后以擬合值作為基準Q,并將回歸的殘差作為投資者過度自信的代理變量,對前文的研究假設進行穩健性檢驗。

四、 實證檢驗及結果

1. 描述性統計分析

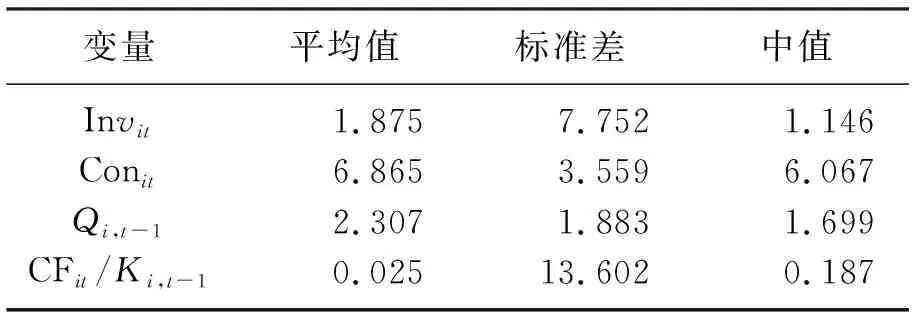

本文對各主要變量進行了比較分析,描述性統計結果如表1所示。

表1 各變量描述性統計結果

首先,上市公司的投資水平的平均值為1.875,表明各公司投資更新速度較快,標準差為7.752,則說明各個公司用期初固定資產凈值標準化后的投資差異仍然較大,因此即使消除了公司之間的固定資產規模的差別,不同上市公司之間投資規模仍然有著較大的差別。企業的托賓Q均值為2.307,說明企業的市場估價是賬面價值的二倍多,可以認為投資者對樣本公司的投資意愿普遍較強,同時也表明我國的上市公司擁有較好的投資機會,但其標準差為1.883,則說明各企業的估價尚存在較大差別。另外,上市公司的年均換手率的平均值為6.865,遠高于發達國家的一般水平,表明我國投資者多數仍以短期投機策略為主,且都對上市公司未來前景甚為樂觀,在造成各公司股價處于高度活躍狀態的同時,也增加了投資者自身的持股風險。

2. 實證檢驗

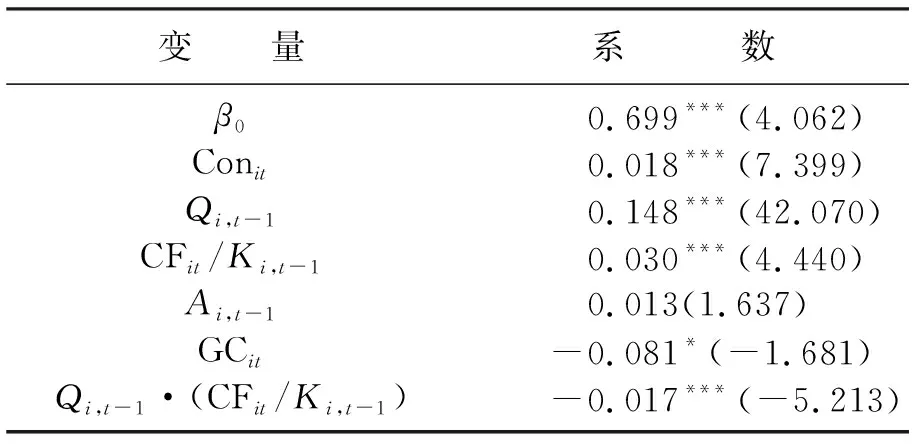

應用Eviews 6.0軟件對上述模型進行混和截面數據(pooling data)估計,得到的回歸結果如表2所示,其中為減少異方差的影響進行了橫截面加權(Cross section weights)處理,模型的總體擬合優度為0.540,與同類研究相比該值較為理想,說明模型能夠較好地解釋投資者過度自信與上市公司投資行為間的動態關系。

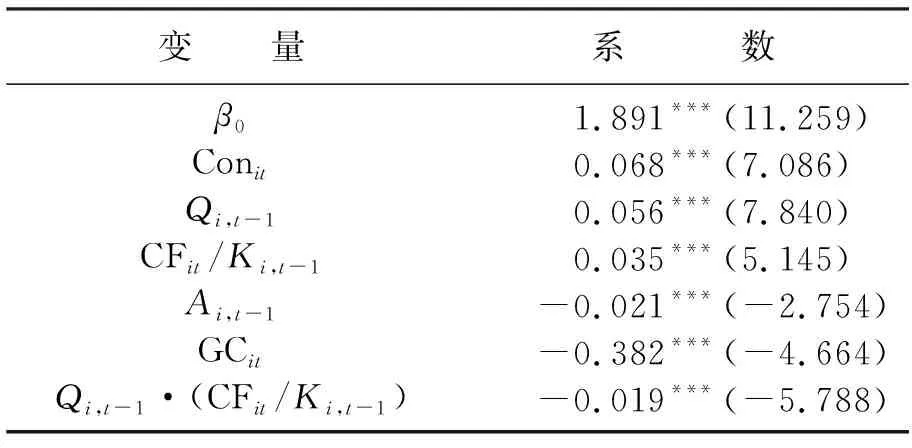

表2 混合估計結果

注: ① ***、**和*分別表示1%、5%和10%的顯著性水平;②括號內的數值為t統計量值;③模擬的總體擬合優度為0.540。

在表2中,代表投資者過度自信程度的換手率(Conit)的估計系數在1%的水平顯著為正,從而驗證了本文的研究假設,即投資者過度自信與上市公司投資水平間存在正相關關系。我國股票市場制度尚不健全,個人投資者占市場交易者比例較大,他們往往由于缺乏獲取信息和處理信息的能力,而表現出對自己判斷的過度自信,盲目地追漲殺跌,所以與其他成熟市場相比我國股市中的投資者具有更強的非理性特征。加之我國上市公司中,國有股“一股獨控”的普遍現狀和根深蒂固的追求規模經濟的經營管理思路,最終使得企業投資行為容易被過度自信的噪聲交易者所誤導,形成不良投資。因此如何正確引導投資者健康持股和上市公司理性投資應成為未來關注的重點。

代表投資機會的Q值與上市公司投資水平顯著正相關,即托賓Q值越高,企業越傾向于追加投資,這符合新古典投資理論,說明Q值在一定程度上可以預示上市公司的投資機會,股票市場的前瞻性影響在我國得到了一定程度的體現。表征公司凈財富水平的本期經營現金凈流量(CFit/Ki,t-1)的系數顯著為正,說明當期的凈財富水平越高,上市公司的投資支出也就越大,二者間具有正相關性,這一點與國內目前已有的關于公司投資的融資約束研究文獻結論相一致,即企業擁有現金流尤其是自由現金流時更傾向于追加投資。企業規模(Ai,t-1)的估計系數雖然為正,但是并不顯著。上市公司治理變量(GCit)與公司投資呈明顯的負相關關系,說明獨立董事制度確實能夠緩解代理問題,并一定程度上可以抑制上市公司的不理性投資行為。上市公司的自由現金流與托賓Q值的交乘項的系數顯著為負,表明樣本公司中過度投資問題比投資不足問題更嚴重,由此導致大量的資本沉淀在生產能力過剩的領域,所以研究我國上市公司過度投資行為產生的原因,并提出相應對策以促使上市公司采取最優投資決策,已成為當前面臨的一項緊迫任務。

3. 穩健性檢驗

本文對投資者過度自信與上市公司投資行為的關系進行了穩健性檢驗。在國內外的大量研究中,投資者的過度自信會導致股票的錯誤定價。因此在穩健性檢驗中,以股票錯誤定價衡量投資者的過度自信程度,具體參考張戈、王美今[11]論文中分解托賓Q的方法,分年度將托賓Q對描述公司基本面的變量組進行回歸,將擬合值作為基本Q的度量,并用回歸的殘差作為股票錯誤定價程度。從而以這個新的Conit的定義和新的樣本,重新對方程(1)進行估計,檢驗結果如表3所示。

表3 穩健性分析結果

注: ① ***、**和*分別表示1%、5%和10%的顯著性水平;②括號內的數值為t統計量值;③模擬的總體擬合優度為0.068。

估計結果顯示,以股票錯誤定價衡量的投資者過度自信程度與上市公司投資水平之間仍具有正相關關系,且在1%水平顯著,這與表2中的結果類似,表明前文中的研究結果并沒有因為變量的不同定義而存在較大差異,從而進一步驗證了本文的研究假設,即投資者過度自信程度與上市公司投資水平存在正相關關系。另外,其他控制變量所得結果也與表2的計量結果基本一致。但此時,Ai,t-1的估計系數在1%的水平顯著為負,因此認為小企業經理做大做強的動機更強。

五、 結論及建議

本文以年換手率作為投資者過度自信的代理變量,以2006—2008年滬、深兩市上市公司作為樣本,在控制了其他可能影響投資水平的因素以后,實證檢驗了投資者過度自信與上市公司投資水平的相關關系,結果發現二者間存在顯著的正相關關系。進一步以股票錯誤定價代表投資者過度自信水平,重新進行的穩健性檢驗得到了類似的結論,由此為投資者過度自信影響上市公司投資決策的假說提供了新的經驗證據。

基于以上結論,本文提出以下兩點政策建議:

(1) 優化上市公司股權結構,提高整體質量,從而有效減少投資者過度自信導致的公司不良決策。目前,在中國股票市場,散戶投資者占主導地位,他們由于缺乏專業知識,其投資行為極易受自身情緒影響,因此傾向于推動公司投資行為偏離長期價值最大化目標,嚴重影響管理層的理性判斷,所以有必要大力發展證券投資基金等專業機構投資者,使市場趨于理性化。

(2) 應當放松可能存在的監管過度,明確政府和企業的投資范圍,確立企業的投資主體地位,另外應借鑒國際經驗,讓市場對公司價值作出獨立判斷,不再以凈資產收益率、總資產負債率等指標作為上市公司再融資的硬性條件。

參考文獻:

[1] De Bondt W, Thaler R. Financial Decision Making in Markets and Firms: A Behavioral Perspective[J]. Operation and Management Science, 1995,9(2):385-410.

[2] Odean T. Volatility Price and Profit When All Traders are Above Average[J]. Journal of Finance, 1998,53(5):1887-1934.

[3] Bolton P, Scheinkman J, Xiong Wei. Executive Com-pensation and Short-termist Behavior in Speculative Markets[J]. The Review of Economic Studies Limited, 2006,73(3):577-610.

[4] Morck R, Shleifer A, Vishny R. The Stock Market and Investment: Is the Market a Sideshow?[J]. Brookings Papers on Economic Activity, 1990,21(2):157-216.

[5] Stein J. Rational Capital Budgeting in an Irrational World[J]. Journal of Business, 1996,69(4):429-455.

[6] Polk C, Sapienza P. The Stock Market and Corporate Investment: A Test of Catering Theory[J]. Review of Financial Studies, 2009,22(1):187-217.

[7] Gilchrist S, Himmelberg C, Huberman G. Do Stock Price Bubbles Influence Corporate Investment?[J]. Journal of Monetary Economics, 2005,52(4):805-827.

[8] 郝穎,劉星. 上市公司股權融資與投資行為研究——基于非有效市場視角[J]. 科研管理, 2008,29(5):126-137.

[9] 李延喜,董文辰. 委托代理沖突、公司治理機制與上市公司盈余管理[J]. 大連理工大學學報:社會科學版, 2009,30(3):1-7.

[10] Vogt S C. The Cash Flow/Investment Relationship: Evidence from U.S. Manufacturing Firms[J]. Financial Management, 1994,23:3-20.

[11] 張戈,王美今. 投資者情緒與中國上市公司實際投資[J]. 南方經濟, 2007(3):3-14.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30