經濟增加值在油田企業投資決策中的應用

2011-09-23 01:46:02張永輝

長江大學學報(社會科學版) 2011年2期

張永輝

(中石化勝利油田分公司規劃計劃部,山東東營257001)

經濟增加值在油田企業投資決策中的應用

張永輝

(中石化勝利油田分公司規劃計劃部,山東東營257001)

經濟增加值作為企業經營業績的考核指標已相對成熟,中石化將其應用到項目層面則是一種新的嘗試。重點研究油田企業引入EVA的意義及其對企業投資決策的影響。揭示資本成本率對財務內部收益率的關系,經濟增加值是否折現以及常規項目經濟有效期內經濟增加值出現負值的深層含義。

經濟增加值EVA;投資決策;投資項目EVA評價

一、油田企業引入EVA的意義

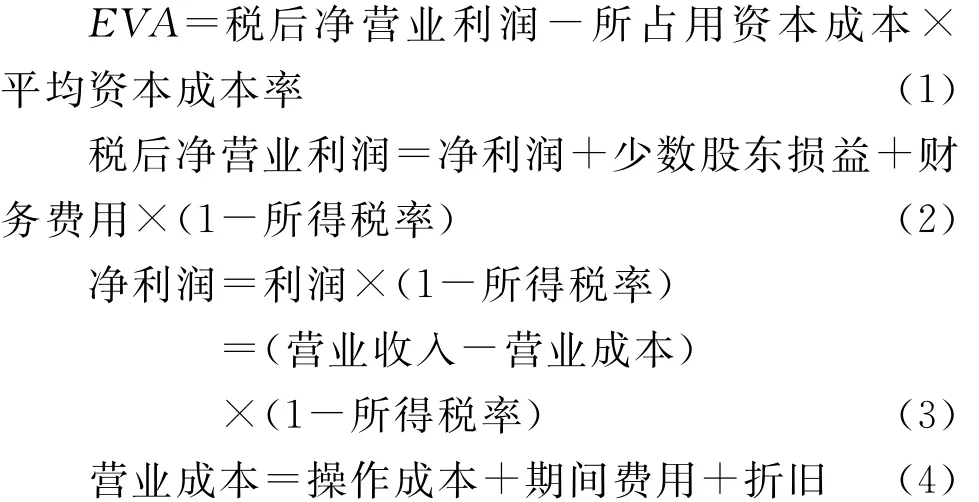

經濟增加值EVA(Economic Value Added,以下簡稱EVA)又稱經營產生的經濟利潤,是在扣除資本占用費用后企業經營所產生的剩余價值,其核心理念是股東投資有機會成本[1]。EVA考核評價體系突出了所有者對經營者的考核監督,重點是評價企業經營者有效使用資本和為股東創造價值的能力,其最大的亮點在于不僅剔除了債務成本,還考慮了股權投資的機會成本,企業只有在其資本收益超過資本成本時才能為股東創造價值,從而轉變了“股東資本免費”的意識。EVA考核相對于利潤考核更加科學合理,它能促使經營者合理調整資源配置,加大高回報率項目的投資規模,提高總體資產的價值創造能力和可持續發展能力。

EVA的引入給現行管理體制下的國有企業帶來一種新的管理理念,企業EVA考核將帶來投資及投資結構的變化[2]。2010年國資委對下屬的132家中央企業全面推行EVA考核,中石化集團公司配套下發的《中國石化經濟增加值考核方案》中明確提出,EVA的考核面向企業和投資項目兩個層面,不僅對下屬企業進行EVA考核,也對部分新建投資項目開展EVA評價,強調在投資項目審批過程中增加EVA評估環節。項目納入EVA評價將對投資決策產生深遠的影響,目前EVA應用到企業業績考核已相對成熟,而應用到投資項目的EVA考核,則是一種新的嘗試。

二、EVA對油田企業投資決策的影響

通常情況下,企業增加投資將帶來預期營業利潤的增加,但今天的投入就是明天的成本,資本成本也會增加。投入的資本是否能夠實現EVA增量,是否能夠帶來經濟利潤才是投資決策者應該關注的焦點[3]。對勘探開發程度較高、發展后勁不足的油氣田而言,投入的資本在很大程度上是減緩油氣田的整體遞減趨勢,但后續資源接替的不確定和資源品位的下降增加了資金創造價值增量、實現最大經濟利潤的風險和難度,會出現EVA的負增長。因此在投資項目的決策過程中,既要合理控制投資規模,又要優化投資方向和投資結構,使投資效益最大化。

EVA的基本表達式為:

由上式可見,對于企業而言,投資與EVA指標考核密切相關。

(一)投資對稅后凈營業利潤的影響

顯然,對油氣田企業而言,增加勘探開發投資將會使油氣產量增加或保持相對穩定,假設油價基本穩定的情況下,營業收入將主要取決于產量的大小,因而很大程度上也依賴于投資的保障。但另一方面,對于營業成本來說,當年投入所形成的折舊增加將影響營業成本的上升。以勝利油田為例,“十一五”期間老區年平均遞減率為4.6%,為了彌補產量的遞減,油田必須保證足夠的投入,新建原油生產能力。“十一五”期間油田年均新建產能的產量占總產量的6%左右,年均投入開發投資占年均總投入的68%左右,年均稅后利潤占銷售收入的35%左右。可見投資保證了產量的穩定,但由于投資的增加,使營業成本(折舊)升高,油田利潤會隨之下降。

(二)投資對資本成本的影響

如果投資規模過大,增加了資本成本,將會導致EVA實現值相應減少。因此,要根據預期利潤適時調整投資,保持適當的規模,避免資本成本增長過快,確保投資的正向拉動作用大于資本成本、折舊增加的影響。

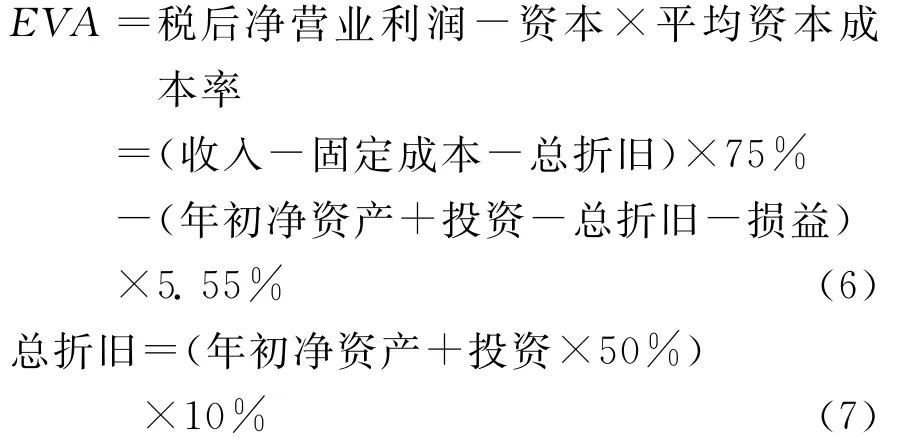

資本成本是指調整后的當年所占用資本,當年所占用資本包括年初凈資產和當年投入,調整項包括折舊和損益(油田企業主指勘探費用),調整后資本可表述為:

為便于計算,假定項目的投資在年中發生,因而當年投入所形成的折舊也按半年計取,按照平均年限法計提折舊,折現期為10年,每年可按10%考慮。由此EVA的計算公式可簡化為:假定當年投資(年初凈資產)和損益(勘探費用)一定,影響EVA值的主要因素即為收入和固定成本。要想保持企業的EVA正增長,即△EVA>0,實現的渠道有如下。

一是收入增值。對以增儲上產為主的新油田而言,開發初期較高的產量和新區塊的不斷投入使每年的產量呈逐年遞增的趨勢,能夠保證收入增加和△EVA>0。但對老油田來講,在油氣產量穩產的前提下,油氣價格是影響收入變化的主要因素,因此在考核企業年度EVA指標時,應科學合理地賦予考核政策。

二是盡可能減慢固定成本的增加。因為變動成本與產量密切相關,而相對固定成本則與企業的規模大小密切相關,隨著原材料、動力、人工工資等成本費用的逐年遞增,控制好固定成本的上升對油田企業的經營顯得尤為重要。

(三)投資結構對EVA的影響

1.油田勘探投資對EVA的影響

勘探投資是保證油田可持續發展的必要投入,但風險較大,一個新的勘探項目往往需要幾年甚至更長時間才能投入開發,見到效益,有的勘探項目投資還可能沉沒。對于勝利油田這樣的老油田來說,每年勘探投資的50%需納入損益,損益增加意味著凈利潤減少,使EVA降低。

為了更好發揮勘探投資對EVA的貢獻,鼓勵老區外圍和新區的勘探,應在勘探投資對EVA考核的權重等方面制定科學、合理的考核方法,防止因EVA指標的考核,束縛思想;其次對老區勘探,通過EVA考核,促進合理控制物探投資和探井投資的比例,提高探井成功率和勘探效益。

2.開發投資對EVA的影響

一方面,開發投入產生的效益使EVA增加。分為兩種情況:一是新區產能建設項目,只要項目通過經濟評價,項目建成投產后對企業的EVA是一種貢獻,因此,應鼓勵新區產能建設的投入,而且在高油價條件下,還要加大對低品位儲量產能建設的投入力度;二是老區開發項目,在彌補遞減的同時,通過老區調整和地面改造的投入,形成生產能力的接替,保持生產正常運行,保證了EVA的穩定。這部分投入應保持穩定或合理增長,以保持EVA的穩定;另一方面,投資轉資后,會增加資本成本,投資-折舊=新增資本,如果每年的投資額均大于折舊額,則隨著投資增加,新增資本也會快速增加。

因此,一是要合理控制投資規模,避免新增資本增長過快;二是對投資項目要按照效益情況進行優化篩選,避免低效項目。

3.民生工程、安全環保投入對EVA的影響

民生工程、安全環保工程不產生直接的經濟效益,從表面上看,這部分投資會直接導致資本成本增加,從而使EVA減少。但是這部分投入是企業所必需的,是確保大局穩定、安全生產的有力保障。因此,應科學合理控制這部分項目投入規模,根據輕重緩急,逐步實施。同時從“投資成本一體化”的理念出發,盡可能將該投入納入生產成本。

綜上所述,投資規模、投資結構及投資方向對EVA都具有影響,所以,要合理控制投資規模,避免過度膨脹;同時優化投資結構,科學優選項目,正確處理好勘探與開發及地面配套投資的關系,合理安排安全環保的投資。

三、EVA應用于油田投資項目評價中應注意的問題

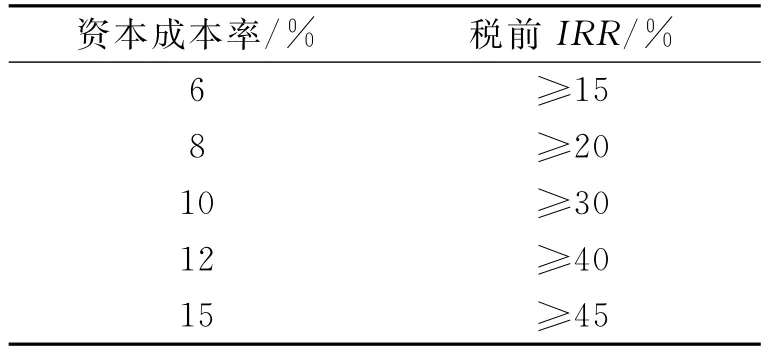

(一)資本成本率對內部收益率(IRR)的影響

隨著資本成本率的提高,對當前投資決策的財務評價指標體系有著很大的影響。根據初步測算,不同資本成本率下,要滿足EVA>0,其IRR值必須達到的界限值見下表。

表1 資本成本率與稅前內部收益率對應表

顯然,當資本成本率上調后,現行的經濟評價指標體系就不能滿足按照EVA決策的要求。

(二)EVA的折現率問題

由于EVA考慮了資本成本,因此評價期內的EVA折現就出現一個折現率的問題。通過案例分析了折現率僅影響EVA最終值的大小,在項目的生產后期出現EVA負值時,如果對負值EVA不再計算,則不同折現率(分別取值5.5%、10%)對折現值的影響比率是接近的(92%)。現行經濟評價的折現率為15%,EVA的折現率可參照取值。

如果對評價期內各年EVA進行折現,后期受EVA負值的影響,使折現后的EVA相差較大。在項目前期決策時,對EVA的折現可以只考慮正值部分。

(三)評價生產期內項目EVA出現負值的含義

根據上面的分析,項目按照稅前內部收益率測算的經濟評價期內很可能出現EVA<0的現象,這是否意味著出現EVA<0的年份后項目應該停產呢?其實不然,對于油田開發項目來講,一是隨著開發生產的持續,在項目評價期內,一般都會進行開發調整部署(如細分層序、加密、井網重組),以進一步提高油田的采收率,這種調整也可能會比較頻繁,開發項目一般建成投產3年后就會進行調整部署,在一定程度上也體現了對EVA的改善和提高;二是依據經濟評價的結果,項目當年NPV(財務凈現值)是正值,就意味著項目當年的產出在彌補當年項目的成本費用仍有盈余,盡管某年后項目EVA<0,但由于此時該項目已納入企業層面的EVA核算中,其資本成本不管是否停產都會作為減項參與企業EVA的計算,而項目只要滿足NPV>0,應該說該項目的產出形成的收益對企業EVA就形成了貢獻。這時候,只要企業的EVA是正值,項目就不應該停產。

[1]趙治綱.關于央企開展EVA業績考核的一點思考[J].中國總會計師,2010(7).

[2]楊光潔.基于國資委EVA考核環境下企業的價值管理問題探析[J].現代管理科學,2010(8).

[3]陳玉秀.EVA考核的實踐運用[J].中國石油企業,2010(8).

責任編輯 胡號寰 E-mail:huhaohuan2@126.com

F275

A

1673-1395(2011)02-0038-03

2010 -12 21

張永輝(1967—),男,湖北紅安人,高級經濟師,博士,主要從事油田投資計劃管理研究。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

童話世界(2020年10期)2020-06-15 11:53:22

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年2期)2016-11-12 13:22:24

中國塑料(2016年3期)2016-06-15 20:30:00

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48