基于企業并購財務風險的研究

2011-09-14 06:36:44柳建軍

中國鄉鎮企業會計 2011年8期

柳建軍

改革開放以來我國的經濟迅速發展。然而,粗放型的經濟增長模式以及企業管理制度、贏利模式已無法滿足現代市場經濟的要求。面對日益復雜的競爭,許多中國企業選擇并購來尋求突破,但企業并購過程中存在大量風險,無論從目標企業選擇,資本籌集,還是在運作階段,乃至投資回收分配的全過程都伴隨著不確定因素,這些不確定因素給整個并購行為帶來相關的財務風險是不可避免的。因此,正確地評價企業并購財務風險對實現企業并購的目標具有重要的現實意義。本文以A集團并購B集團為例,選擇層次分析法確定企業并購財務風險各因素的權重,對企業并購財務風險進行綜合評價。

1.案例

假設并購企業為A集團有限公司(以下簡稱A集團),其主營業務是資產經營管理、現代物流和綜合貿易。A集團是國資委推進中央企業結構調整和戰略重組的試點企業,在企業重組和業務整合方面取得了顯著的成績。假設目標企業為B集團有限公司(以下簡稱B集團),其憑借著良好的發展機遇,通過并購重組,實現了企業的快速發展。B集團先后并購了40余家行業的重點企業,擁有全資和控股子公司十幾家,以及一批上市公司,是我國重要的醫藥企業集團和紡織企業集團。2005年B集團實現主營收入456億元。但實際上,B集團的真實情況卻不好,集團的財務狀況嚴重惡化。2005年末,B集團利潤總額不足12.9億元,利潤率不到2.9%。同時該年度的集團負債達到402.1億元,負債率接近80%。

并購過程為:2006年9月,B集團由于貸款償還逾期,債權銀行凍結了B集團下屬的部分公司和上市公司部分股權,債務危機漸漸浮出水面。2006年10月,以A集團作為重組平臺,國家投入48億對B集團進行重組,48億的資金來源是國家開發銀行給A集團的政策性貸款,其中24億元作為增資擴股資本金,另外24億元以借款方式給B集團。B集團就變為A集團的二級企業,賬務合并,人事暫不變動。

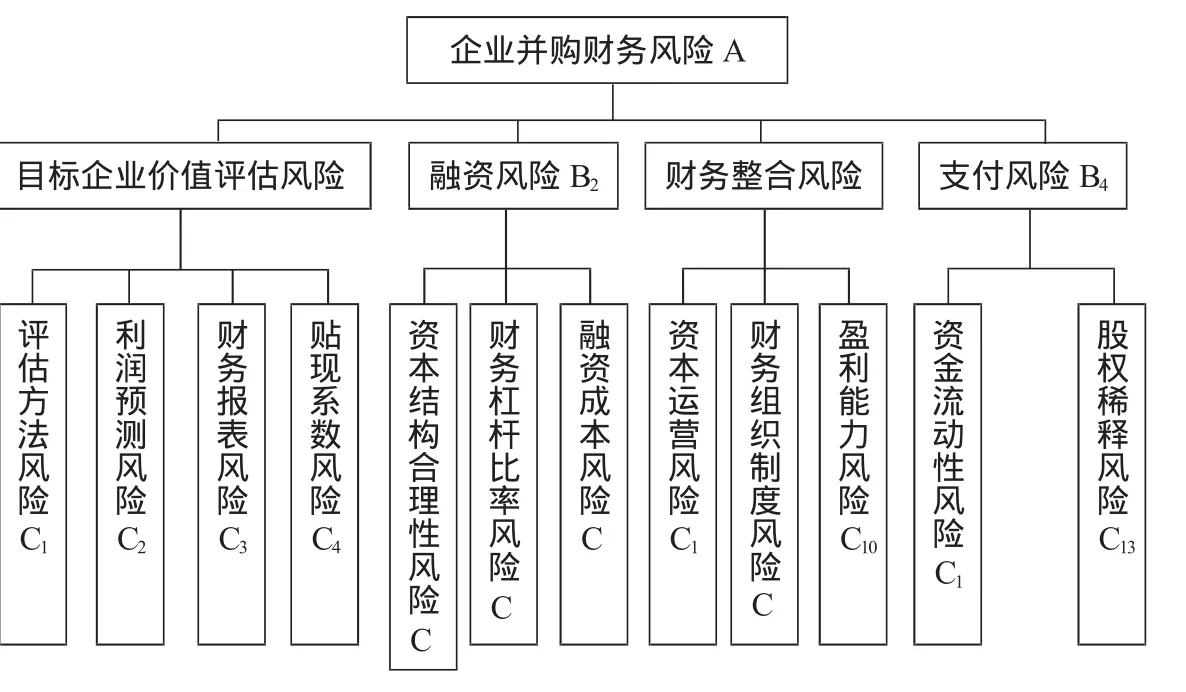

2.建立層次結構模型

結合上述信息,以及企業并購中財務風險的類型與影響因素,基于層次分析法,建立企業并購財務風險層次分析結構,如圖1所示:

圖1 企業并購財務風險層次分析結構圖

3.分析各指標權重

通過訪談和向專家發放相關的調查問卷,進行相關指標重要程度的兩兩比較,獲得相關評價數據并建立判斷矩陣。應用DPS數據處理軟件對各個判斷矩陣進行分析,分析結果如下:

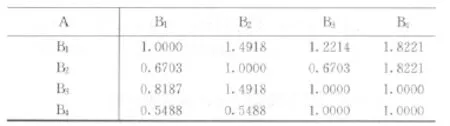

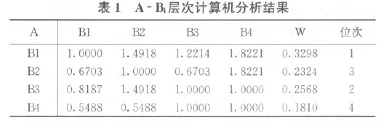

構造A-Bi判斷矩陣

對判斷矩陣A-Bi的軟件分析結果如表1所示:

企業并購財務風險判斷矩陣一致性比例:0.0321;對總目標的權重:1.0000。

同理,構造Bj-Ci(j=1、2、3、4)判斷矩陣得出結果:目標企業價值評估風險判斷矩陣一致性比例:0.0226;對總目標的權重:0.3298;融資風險判斷矩陣一致性比例:0.0000;對總目標的權重:0.2324;財務整合風險判斷矩陣一致性比例:0.0000;對總目標的權重:0.2568;支付風險判斷矩陣一致性比例:0.0000;對總目標的權重:0.1810。

4.企業并購財務風險綜合評價結果分析

由各個指標的權重可以看出,財務報表風險和資本流動性風險所占總財務風險的比重比較大,做并購分析時應主要從這兩個因素考慮。在并購過程中,目標企業價值評估與財務整合尤為重要。在目標企業價值評估風險中,利潤預測風險與財務報表風險比較重要,這兩個因素的高低極大地影響風險評判。在融資風險中,資本結構合理性風險占的比重將近一半,這樣可以得出在企業的未來發展中,重視資本結構的合理性對于公司的長遠發展來講是非常必要的。在財務整合風險中,盈利能力風險所占比重為40.18%,公司能在競爭激烈的環境下提升自己的競爭力,盈利能力是重點,對于公司應該規避風險,在競爭大潮中順利前進。在支付風險中,資本流動性風險比股權稀釋風險重要,加強公司資本的流動性對于公司的發展是很有意義的。通過二級評判指標向量進一步深入分析可知:該次并購活動,融資風險和整合風險屬于一般風險,導致目標定價風險偏高的主要因素是資本流動性和貼現系數的選擇。目標企業定價風險高于一般風險為3.33。同時,雖然融資風險整體一般,但是從分析過程可以看出決定其大小的指標中資本結構的合理性風險所占比重較大。

[1]周春生.融資、并購與公司控制.北京:北京大學出版社,2005.

[2]武志華.國企并購中政企三方利益取向及博弈.交通財會,2005,(7):23-25.

[3]許仕銘.我國國有企業并購中的財務問題.財經界.2006,(2):34-36.

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22