沿海省市經濟繼續放緩

2011-09-08 01:15:42胡曉娟

浙江經濟 2011年23期

文/胡曉娟

沿海各主要省市經濟下行是受經濟增長周期下行、外部環境、宏觀調控共同作用的結果,但當前經濟增長仍處于合理區間

沿海省市經濟繼續放緩

文/胡曉娟

沿海各主要省市經濟下行是受經濟增長周期下行、外部環境、宏觀調控共同作用的結果,但當前經濟增長仍處于合理區間

2011年以來,面對國際經濟環境錯綜復雜和國內宏觀調控趨緊的雙重壓力,沿海主要省市圍繞中央“保增長、調結構和控通脹”的戰略部署,認真落實各項宏觀調控政策,經濟總體保持相對平穩。

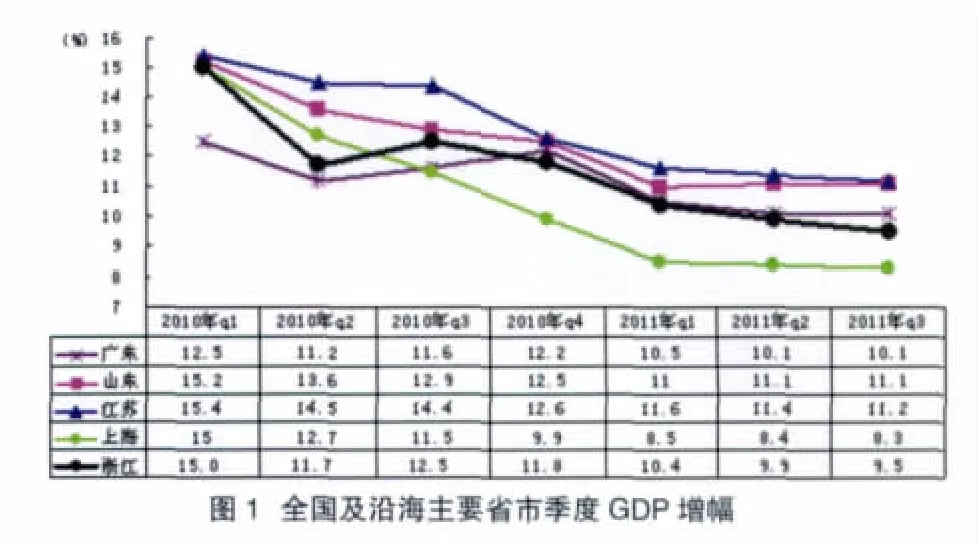

一是主要指標逐步下行。GDP增速逐季回落。前三季度,粵魯蘇滬浙地區生產總值分別同比增長10.1%、11.1%、11.2%、8.3%和9.5%,增幅分別同比下降1.5、1.8、3.2、3.2和3個百分點。除了山東相對平穩,其他4個省市的地區生產總值增幅自今年一季度以來逐季回落。工業生產步伐有所放緩。前三季度,粵魯蘇滬浙規模以上工業增加值分別同比增長13%、14.4%、14%、8.6%、11.2%,增幅分別同比下降 4.6、1.3、2.3、12.3和6.3個百分點。消費實際增速放緩。前三季度,粵魯蘇滬浙社會消費品零售總額分別同比增長16.1%、17.3%、17.4%、11.6%和 17.2%,分別同比下降 1、1.3、1、6和 2.2個百分點,扣除價格因素后,社會消費實際增速下降幅度更大。

二是產業結構調整有序推進。現代服務業發展較快。前三季度粵魯蘇滬浙服務業增加值分別同比增長 9%、10.9%、11.4%、8.9%和9.7%,其中山東服務業拉動GDP增長4個百分點。戰略性新興產業加速發展。廣東核電(新能源)、高端顯示LED、民用鋼制船舶產量分別同比增長29.6%、47.6%、26.9%;山東電子信息、生物技術和新材料等三個新興產業主營業務收入增長31%;上海成套設備制造業和汽車制造業產值分別同比增長16.3%和14.3%;浙江規模以上高新技術產業和裝備制造業分別同比增長13.8%和12.2%。產業集聚區等平臺提升發展效益。廣東產業轉移工業園區實現規模以上工業產值增長44.3%,比同期全省工

業高21.6個百分點;山東省級以上開發區規模以上工業增加值增長18.3%;上海各開發區工業總產值同比增長8.8%,占全市工業的71.8%;浙江14個產業集聚區建設有序實施,產業集聚區成為各省市產業發展的最重要載體。

三是結構性問題尚未有所改觀。房地產投資占比的投資結構尚未轉變。前三季度,粵魯蘇滬浙房地產投資分別同比增長34.3%、25.6%、33.6%、7.2%、50.1%,房地產投資占固定資產投資的比重分別為29%、15.7%、21.2%、46.2%和 31.4%,除了上海,其他4省房地產投資增幅均高于固定資產投資增幅。衣食消費占比仍然較高的消費結構尚未轉變。前三季度,廣東食品、服裝等日常生活品保持較高增速,前三季度食品飲料煙酒類和服裝鞋帽針紡織品類實現零售額同比增長21.0%和25.8%,上海吃穿類商品零售額分別同比增長9.7%和10.1%,浙江食品、飲料、煙酒類零售額同比增長19.1%。

四是經濟運行主體面臨困難較多。成本高漲吞噬企業利潤。前三季度,廣東和上海的工業生產者購進價格與工業生產者出廠價格差距分別達到了3.8和5.7個百分點,大幅的剪刀差侵蝕了工業企業利潤,廣東和上海規模以上工業企業利潤僅同比增長5.8%和1.3%,浙江8月單位企業利潤僅同比增長6.8%。融資難問題制約企業發展。廣東79.6%的企業存在流動資金缺口,其中33.4%的企業流動資金缺口在10%以上;江蘇上半年規模以上工業利息支出較上年同期增長30.0%;浙江三季度企業融資景氣指數和小型企業融資景氣指數均跌入不景氣區間,前三季度規模以上工業企業利息凈支出同比增長36%。

總的來看,沿海各主要省市經濟下行是受經濟增長周期下行、外部環境、宏觀調控共同作用的結果,當前經濟增長仍處于合理區間,符合中央推進以轉變經濟發展方式為主線的宏觀調控的目標導向。下一階段,國際環境將更趨復雜,資源環境“倒逼”壓力不斷增大,經濟潛在增長率可能出現下滑,如何實現經濟在相對平穩增長中推進結構調整的難度愈加增大,將對各級政府在保增長和調結構之間的決策權衡提出更高的要求。

(供稿:浙江省經濟信息中心預測處)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00