北京二手房市場研究報告

2011-09-07 03:34:20中國不動產研究中心王姍王瓊

中國建設信息化 2011年3期

◎ 中國不動產研究中心 王姍 王瓊

(2010年12月)

與2009年年底相似,2010年12月北京二手房市場呈現價量齊升的局面。盡管年內的多次新政難擋樓市上揚趨勢,但是樓市調控并非外界所稱的“空調”。新政后成交量經歷了一段下降期,此后盡管回升但速度較為平緩,投資尤其是投機性需求減少。新政效果不明顯、成交量上升的重要推手是通脹預期。對通脹的恐慌導致房價上漲預期逐步加強,消費者紛紛趕早出手,造成近幾個月來成交量和成交價格的回升。這是房地產調控與通脹預期相互作用的結果。

表1 2010年9月北京市二手房市場主要數據

一、市場運行情況

1.成交總量

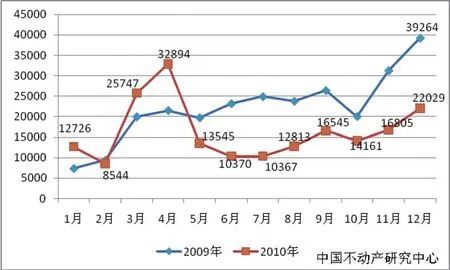

北京市房地產交易管理網數據顯示,2010年12月北京市二手房簽約總量為23784套,較11月的18413套環比上升29.17%,其中二手住宅簽約總量為22029套,環比11月的16805套上升31.09%,但同比09年12月仍有43.90%的下降。

圖1-1 2009-2010年北京市二手住宅簽約套數

與2009年很相似,2010年12月北京二手房市場再次上演年末的瘋狂,是二手房成交量繼4月新政以來最高的月份。從圖上可以看出,經過三個月的消化,2010年8月二手房成交量開始上揚,9月二次新政對樓市的影響較小,二手房市場恢復速度加快,12月更成為全年成交量第三高的月份。

然而,盡管年內的多次新政難以阻擋樓市上揚的趨勢,但是樓市調控并非外界所稱的“空調”。退一步想,經歷了2009年的瘋狂,投資客嘗盡了甜頭,在中國金融市場不穩定、投資渠道狹窄同時經濟發展迅速的情況下,房地產作為較好的投資品,具有風險小、收益率穩定甚至較高的特點,如果沒有多次出臺的嚴厲新政,樓市泡沫恐怕難以避免。盡管8月以后成交量繼續回升態勢,但是回升速度與3、4月相比已經緩和許多,這不得不歸功于2010年的多次新政。這一點從多家房地產經紀公司的調查中也可以看出,2010年二手房成交多以首次置業和改善型的剛需為主,投資需求大幅下降。

新政效果不明顯、成交量上升的一個重要推手是通脹預期。2009年寬松的貨幣政策帶來了通脹的隱憂。盡管2010年緊縮性貨幣政策頻出,但仍難阻擋CPI的上升趨勢,即使有多輪“史上最嚴厲”新政的出臺,對通脹的恐慌依然導致房價上漲預期逐步加強,消費者紛紛趕早出手,進而造成近幾個月來成交量和成交價格的上升。這是房地產調控與通脹預期相互作用的結果。因此,僅僅依靠樓市新政就想將房價降下去是不現實的,宏觀環境對樓市有不可忽視的影響。

圖1-2 2010年CPI走勢

圖1-3 2009-2010年北京市二手住宅日均成交套數

2010年已經過去,樓市新政仍有加強的趨勢,管理通脹預期依然是2011年的工作重點,十二五規劃中保障型住房供給增加,這些都對維護房地產市場穩定有重要影響。如果政策執行到位,未來二手房成交將有望平穩發展。而短期內,受季節性因素的影響,二手房成交量可能會有小幅下降。

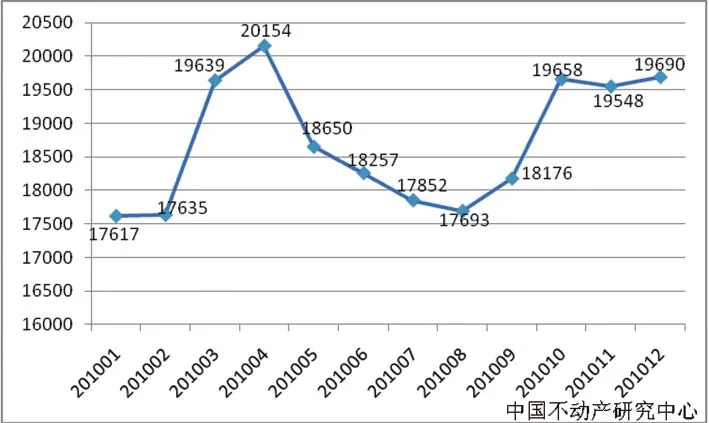

圖1-5 2010年北京市二手住宅成交均價

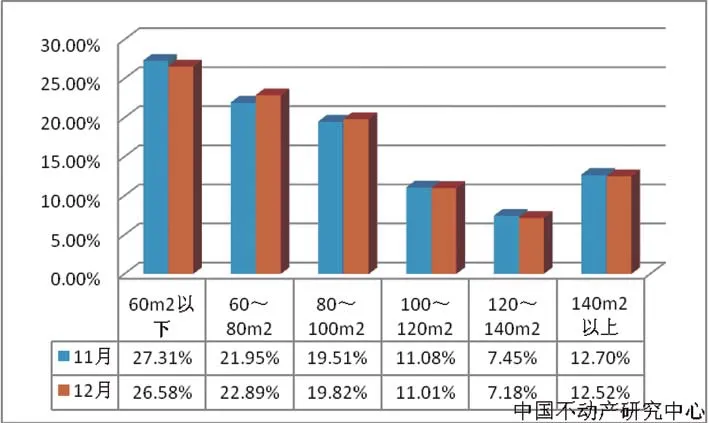

圖1-6 各面積戶型新增房源供給占比

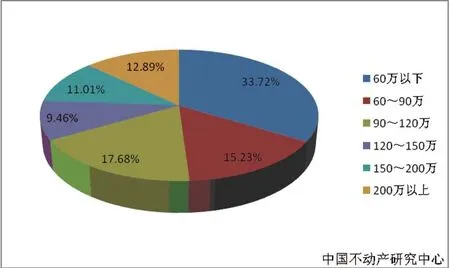

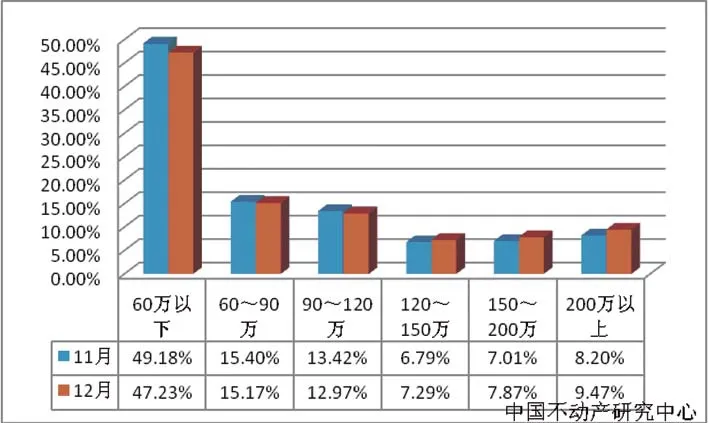

圖1-7 各價格區間新增房源供給占比

2.日均成交量

從日均成交量來看,12月北京二手住宅日均成交711套,環比上升26.96%,同比09年12月的1267套仍有43.87%的下降。

3.成交面積

本月二手房簽約總面積為243575平方米,其中二手住宅簽約2078802平方米,環比11月的1562528平方米上升33.04%,同比09年12月仍大幅下降44.90%。

4.成交價格

12月北京二手住宅成交均價為19690元/平方米,環比11月的19548元/平方米上升0.73%。

本月二手住宅成交均價較上月有小幅上升,究其原因主要有:①通脹預期下需求上升。在通脹預期持續而新政對房價影響不大的情況下,房價上漲預期增強。消費者提早結束觀望出手,需求上升,進而房價有上升的空間。②掛牌價上漲。在房價上漲的預期下,業主上調掛牌價,致使成交價格上漲。

受季節性因素影響,短期內二手房成交量會有小幅回落,成交價格則可能不會有太大變化。

5.房源供給

據房地產交易管理網顯示,本月存量房新發布15053套,較11月的11304套環比上升33.17%。新發布面積1421002平方米,較11月1101288平方米上升29.03%。受成交量上升的影響,房源供給也比上月有較大幅度上升。

從供給結構來看,100平米以下戶型新增房源占新發布房源總量的70.24%,90萬以下新增房源占48.95%。

二、成交特點

1.區域成交情況

從上表可以看出,北京市17個區縣中,本月二手房成交量最多的五個區縣分別為朝陽、海淀、昌平、豐臺和通州,老城八區占全市成交比重的63.58%。

從變化幅度來看,17個區縣中有9個區縣成交比重有所下降,8個區縣成交比重有所上升。其中下降幅度最大的是新東城區,下降0.71%,而上升幅度最大的則是朝陽區,上升0.77%。

2.戶型分布情況

根據北京市房地產交易管理網數據,12月北京市二手房成交量所占比重最大的60平米以下超小戶型,100平米以下戶型占總成交的69.29%。

從變化幅度來看,只有60~100平米戶型二手房成交比重有所上升,其他面積戶型成交比重均有所下降,其中下降幅度最大的是60平米以下戶型,較上月下降0.73%。

3.房屋價格分布情況

從圖上可以看出,居于成交主導地位的仍然是90萬以下價格區間的二手房,占總成交比重的62.40%,不過這一比重較上月有所下降,上月相應的數據為64.58%。

從變化幅度來看,以120萬為分界線,120萬以下價格區間的二手房成交比重有所下降,而120萬以上價格區間的二手房成交比重則有所上升。其中下降幅度最大的是60萬以下價格區間的二手房,下降1.96%,上升幅度最大的是200萬以上價格區間的二手房,上升1.28%。

表2-1 各區縣成交量所占比重及變化幅度

圖2-1 各建筑面積成交套數所占比重

圖2-2 各價格區間成交套數所占比重