跨境貿易人民幣結算對我國進口企業財務影響的實證研究

2011-07-16 02:58:02肖彥劉威

財務與金融 2011年6期

關鍵詞:企業

肖彥劉威

跨境貿易人民幣結算,也稱人民幣跨境貿易結算,是指在國際貿易過程中以人民幣報關并以人民幣結算的進出口貿易結算,人民幣結算試點工作自2009年7月正式啟動,經過一年的試運行后,在2010年6月,中國人民銀行聯合六部委將試點范圍擴大到全國20個省(自治區、直轄市),試點企業從365家增至6700多家,且不再限制境外地域,并據銀行界人士透露,人民幣結算試點或在2011年內全國通行。

跨境貿易采用人民幣結算政策的出臺,給我國經濟各方面都帶來了機遇和挑戰,隨著跨境貿易人民幣結算需求的不斷增加,人民幣結算量現在以每月新增1500億至1600億元的態勢增長。在2011年陸家嘴論壇上,中國人民銀行貨幣政策二司司長李波表示,2011年前4個月跨境貿易結算總量達到5300億,超過去年全年的總量5000億,占總進出口貿易量的2%左右。但是目前我國企業在對外貿易中主要以進口為主,在陸家嘴論壇人民幣跨境流動管理分論壇上,中國社會科學院金融研究所副所長殷劍鋒表示,在去年總量5000億的規模里,70%-80%都是進口貿易,出口貿易很少,對此中國銀行上海分行副行長黃雪軍也表達了相同的觀點。有鑒于此,本文將主要針對我國進口企業進行實證研究。

一、跨境貿易人民幣結算對進口企業影響機理概述

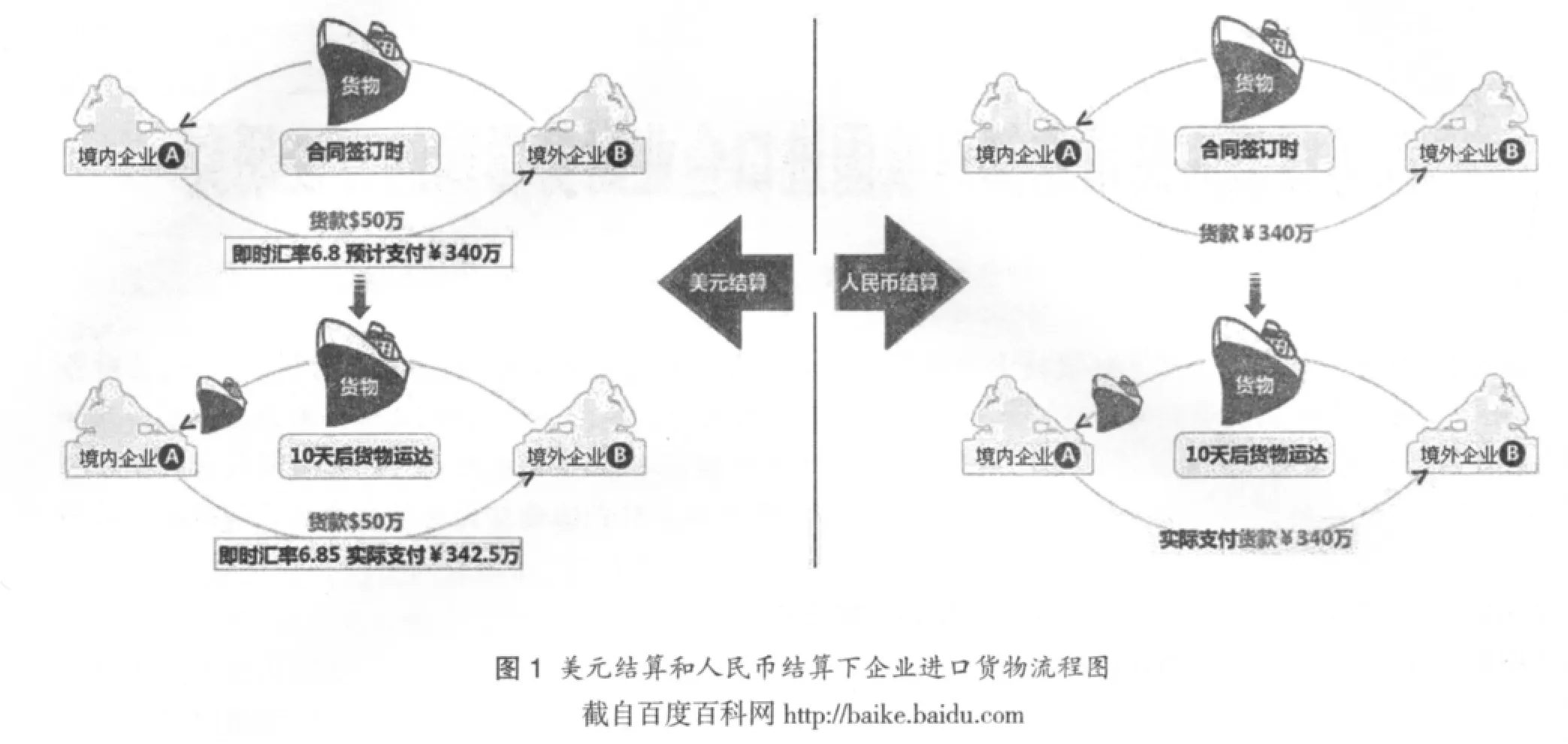

在對外貿易傳統結算方式下,我國主要使用美元、歐元和日元等國際貨幣進行跨境貿易結算,當境內企業向境外企業進口貨物時,由于簽訂購貨合同和貨物運達境內企業是在兩個不同的時點上,如果對應的匯率發生了變化,則會引起境內企業向境外企業應付貨款和實際付款金額不相同,從而導致境內企業由于匯率變化而產生了一定的損益,進而引起了企業的匯率風險增加。

當跨境貿易采用人民幣進行結算后,境內企業和境外企業在簽訂購貨合同和進行實際貨款收付時均使用人民幣,此時無論外幣匯率如何變化,境內企業將不會再面臨匯率風險,這種由于結算方式不同而引起企業受到不同影響的機理從圖1中企業進口貨物不同的流程可以較直觀的看出來。除此之外,在人民幣結算方式下進口企業也不再需要進行本幣與外幣的兌換,也省去了企業委托銀行進行衍生產品交易和外匯核銷管理等環節,這對企業成本和資金效率等方面都有不同影響。

二、研究樣本和指標的選取及數據來源

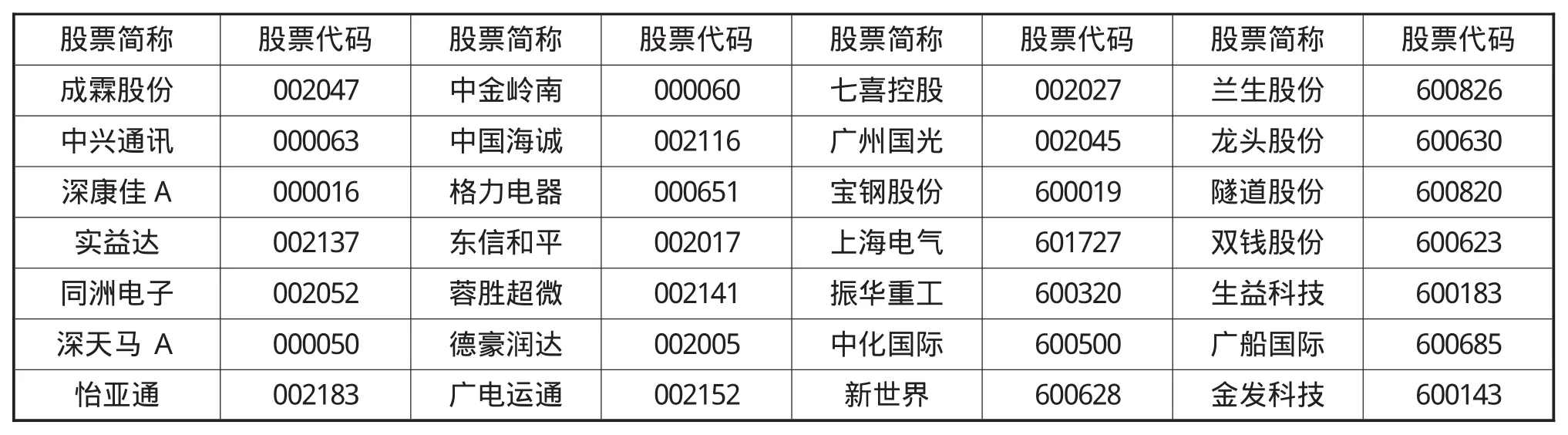

由于跨境貿易人民幣結算試點工作率先在上海市和廣東省的廣州、深圳、珠海、東莞5個城市開展,截至目前已為期兩年,因此本文從第一批試點公布的以上5個城市365家試點企業名單中選取研究樣本。通過統計發現,365家試點企業中有51家是股份制企業,其中33家屬于上市公司,18家屬于非上市公司,在33家上市公司中又有5家公司是剛上市不久,對外公布的報表數據不夠進行研究分析,故本文以余下的28家A股上市公司作為研究對象,這28家樣本企業的基本信息如表1所示。

表1 樣本企業基本信息

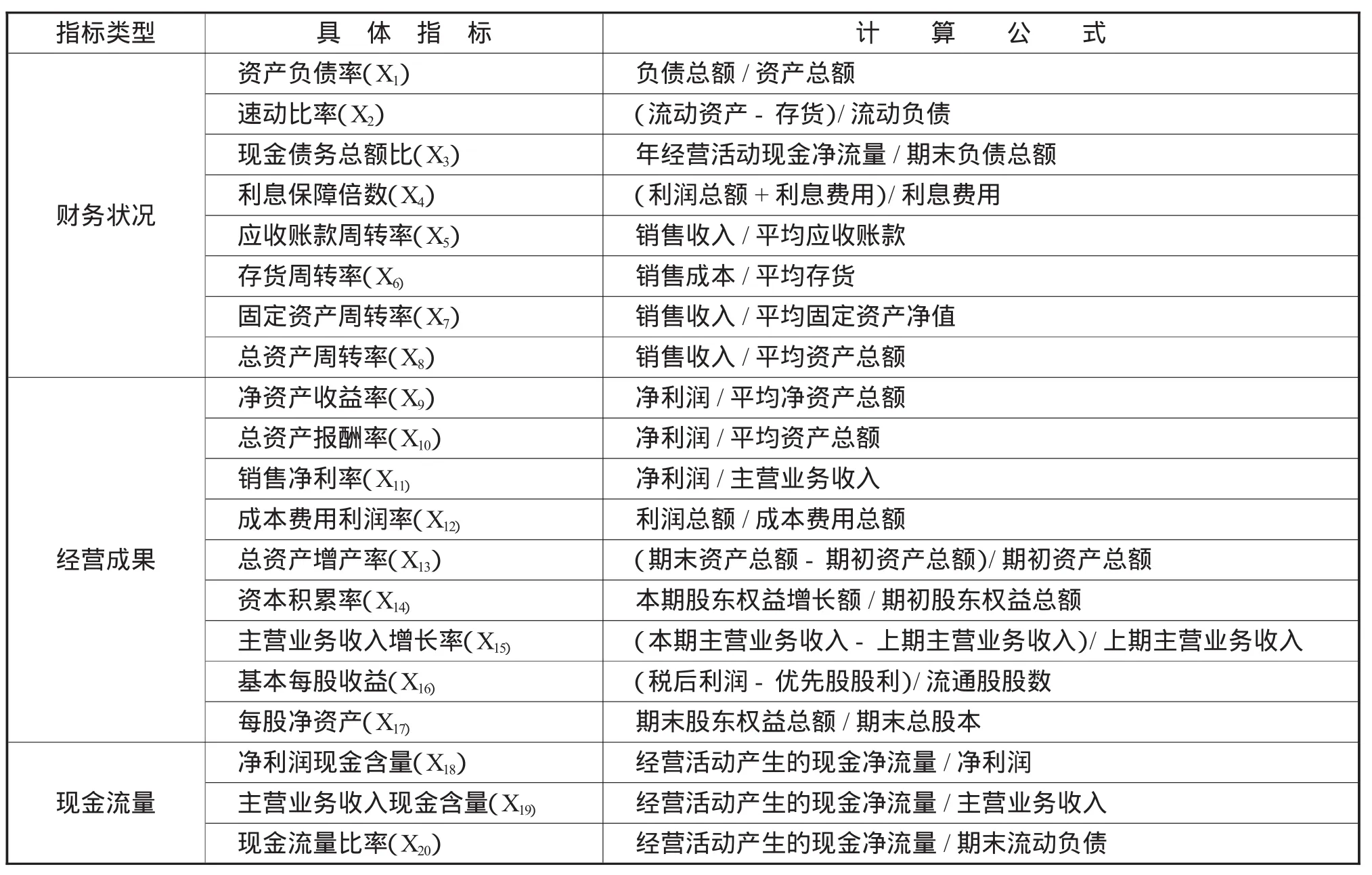

樣本企業選定后便是選取指標,指標選取的恰當與否將直接影響到對企業財務績效的正確評價。在具體指標的選取時,應遵循全面性、重要性、綜合性、代表性等原則,本文在遵循上述原則的基礎上,參考相關文獻并結合自身的理解,將企業財務績效從財務狀況、經營成果、現金流量三個方面選取了20個指標來進行評價,具體指標如表2所示。

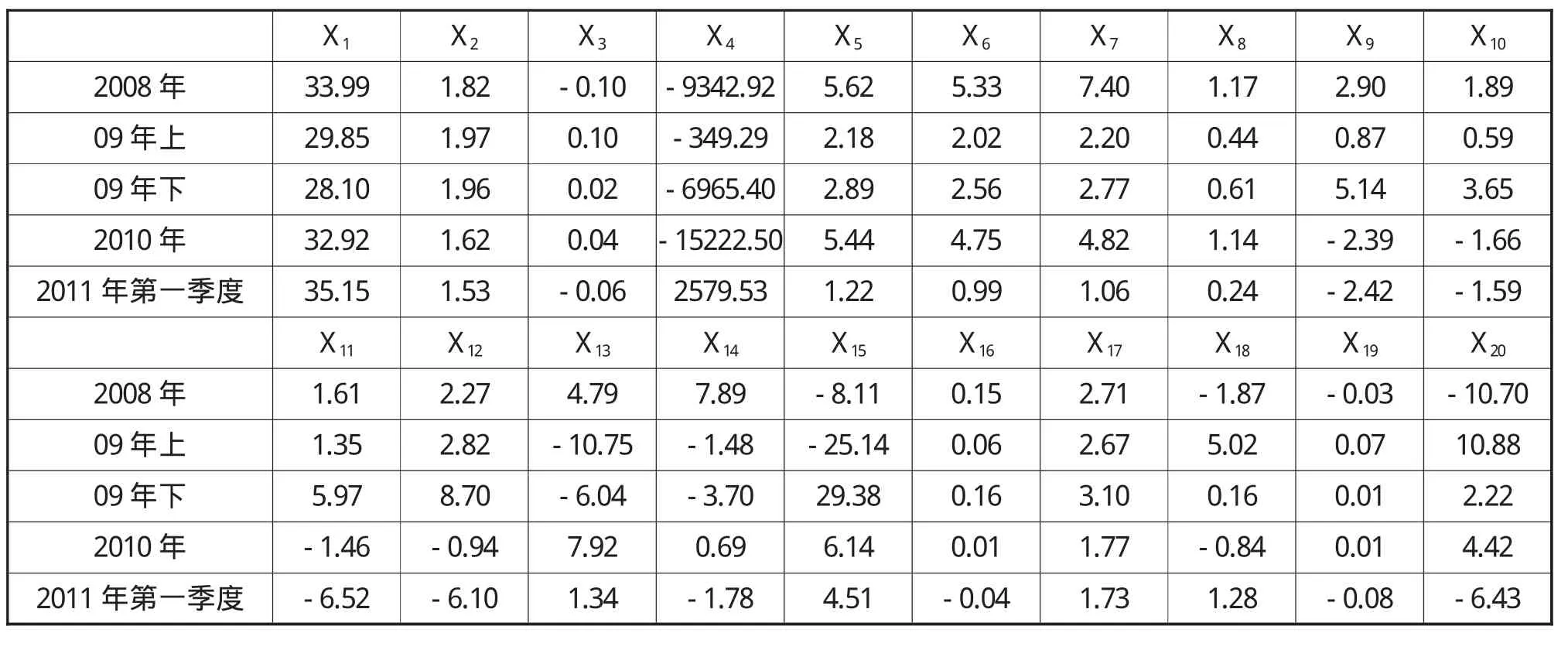

本文研究的指標數據主要來源于巨潮資訊網(http://www.cninfo.com.cn/)中各個樣本企業對外公布的年報、半年報和季報,以及新浪財經網(http://finance.sina.com.cn/)和CCERDATA中國經濟金融數據庫。筆者在考慮到試點啟動時間的前提下,共選取了試點開始實施前后的2008年、2009年上半年、2009年下半年、2010年和2011年第一季度五個時間段進行研究,通過網上查詢和借助EXCEL表格分別計算出了對應于上述28家樣本企業在這五個時間段內的20個財務指標值,由于受到篇幅的限制,現僅列示成霖股份(002047)這一家企業的財務指標值,如表3所示。

表2 企業財務績效評價指標體系

表3 成霖股份(002047)各個時間段內的財務指標值

三、基于因子分析法對企業

財務績效進行綜合評價

由于2011年才剛過半,而各個樣本企業2010年數據全面,所含范圍廣、信息量大,且距目前時點較近,各企業整體狀況能代表當前特點,故本文以2010年各企業的上述20個指標值為研究對象并運用spss17.0 for Windows統計軟件進行因子分析。在因子分析前,對原始數據中并非越大越好的逆指標需作正向化處理,本文采用取倒數的方法,具體做法是用公式X’=1/ABS(X-標準值)對指標重新賦值,正向化處理完成后即可進行因子分析。

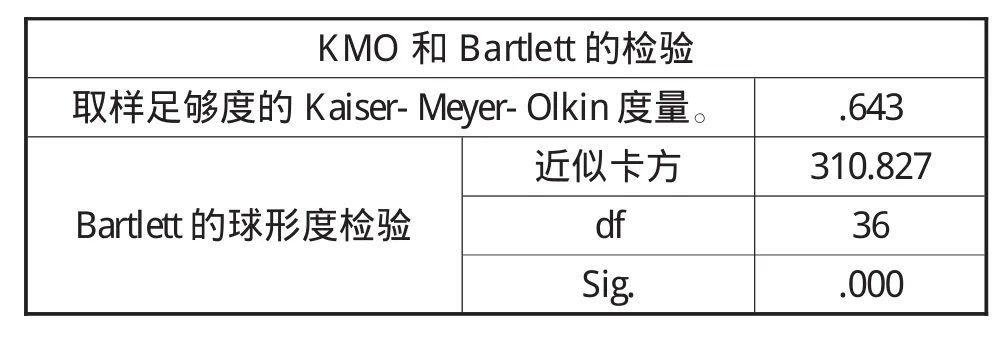

通過分析可知,上述選取的20個指標之間相關性不夠,需要對貢獻率不大的指標進行刪減,因為因子分析的前提是變量間要具有比較強的相關性,要求能通過統計檢驗,故根據相關系數矩陣將變量指標刪減為9個,這九個指標分別是速動比率(X2)、凈資產收益率(X9)、總資產報酬率(X10)、銷售凈利率(X11)、成本費用利潤率(X12)、基本每股收益(X16)、每股凈資產(X17)、主營業務收入現金含量(X19)、現金流量比率(X20),并將這九個指標值重新導入SPSS統計軟件,檢驗結果如表4所示。

表4 KMO和Bartlett檢驗

從表中數據可以看出,KMO檢驗值為0.643,盡管數據間的相關性偏弱,但大于臨界值0.5,適于因子分析;Bartlett球形檢驗中P值遠遠小于0.001,拒絕單位相關陣的原假設,適于因子分析,相關矩陣R的初始特征值、方差貢獻率和累積方差貢獻率如表5所示。

表5 解釋的總方差表

由表5可知,系統共萃取出了3個主成分因子(分別為Y1、Y2、Y3),累積貢獻率達到 86.314%,表明了這3個主因子包含了原始數據86.314%的信息量,用它們來考核企業財務績效具有86.314%的信賴度。

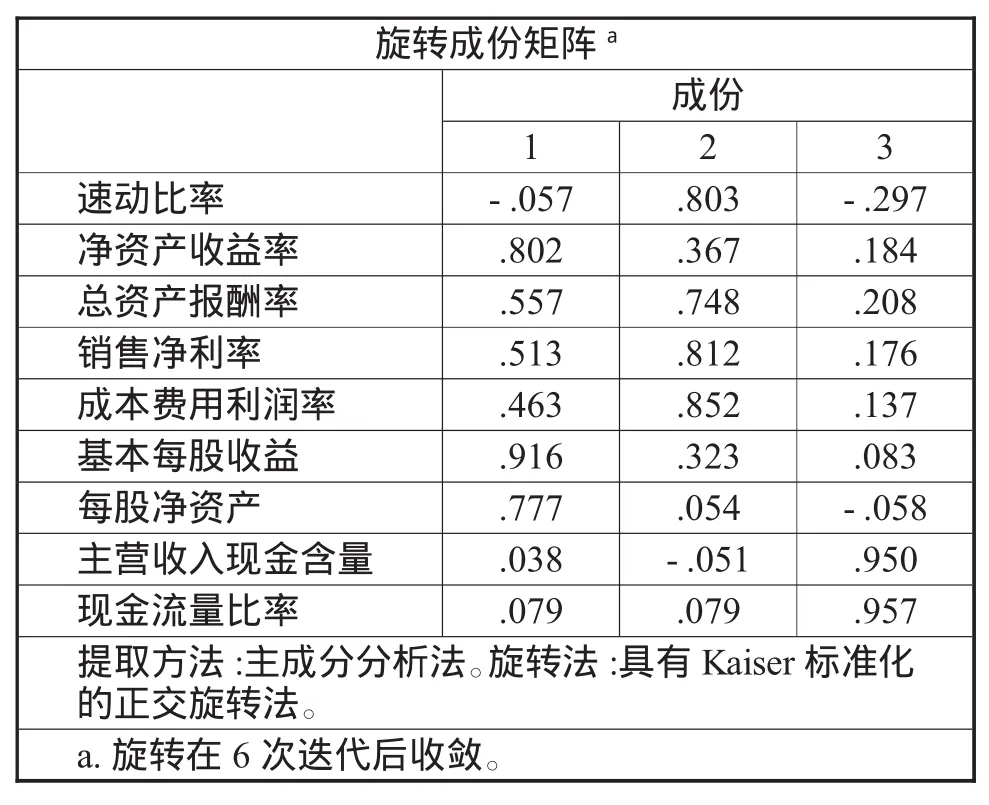

表6 旋轉成份矩陣

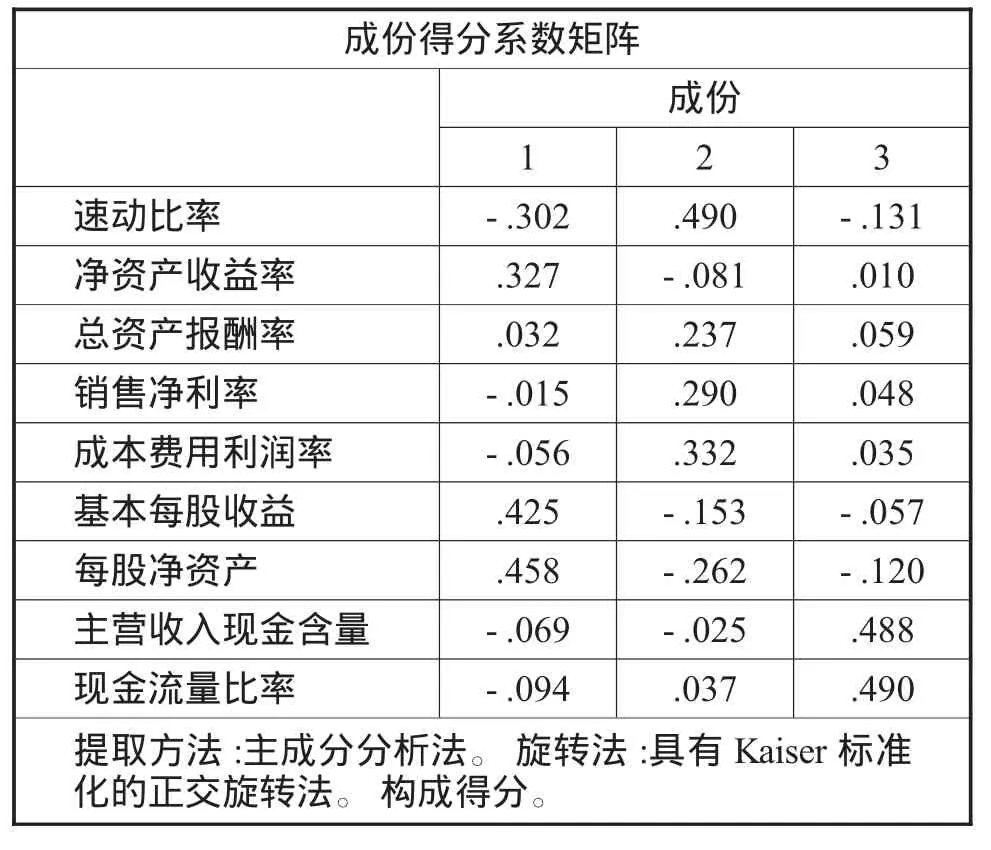

表7 成份得分系數矩陣

根據因子載荷矩陣的不唯一性和各主成分因子與原始財務指標變量之間的關系,需要對因子載荷矩陣實行旋轉,旋轉后的成份矩陣和成份得分系數矩陣分別如表6和表7所示。

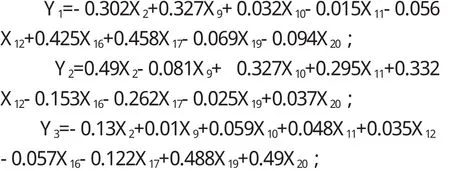

從成份得分系數矩陣可以直接得出原始財務指標變量與各個主成分因子之間的關系:

并且由旋轉成份矩陣可知,主成分因子Y1主要由凈資產收益率(X9)、基本每股收益(X16)和每股凈資產(X17)這三個指標來解釋,它能代表企業財務綜合水平的32.059%,主要用來說明企業經營成果的情況;主成分因子Y2主要由速動比率(X2)、總資產報酬率(X10)、銷售凈利率(X11)和成本費用利潤率(X12)這四個指標來解釋,它能代表企業財務綜合水平的31.549%,主要用來說明企業的財務狀況和經營成果情況;主成分因子Y3主要由主營業務收入現金含量(X19)和現金流量比率(X20)這兩個指標來解釋,它能代表企業財務綜合水平的22.706%,主要用來說明企業現金流量情況及現金管理能力。

將每個樣本企業各時間段內的財務指標進行標準化處理后代入到上述三個公式中即可算得每個企業每個時間段內的每個主因子得分,然后對圖3中特征值的方差貢獻率進行歸一化處理后可以得到企業財務綜合績效總得分,計算公式如下:

Y=0.3742Y1+0.36551Y2+0.26306Y3。

Y為企業財務綜合總得分,代表企業財務綜合水平,通過計算,28家樣本企業在五個時間段內的財務綜合總得分如表8所示。

表8 樣本企業各時間段財務綜合總得分

四、基于聚類分析法探討人民幣結算對企業財務的影響

將計算出的28家樣本企業的財務綜合總得分數據,利用SPSS統計分析軟件,采用組間聯接的聚類方法對五個時間段內能代表企業財務績效綜合水平的數據進行聚類分析,分析結果如表9和表10所示。

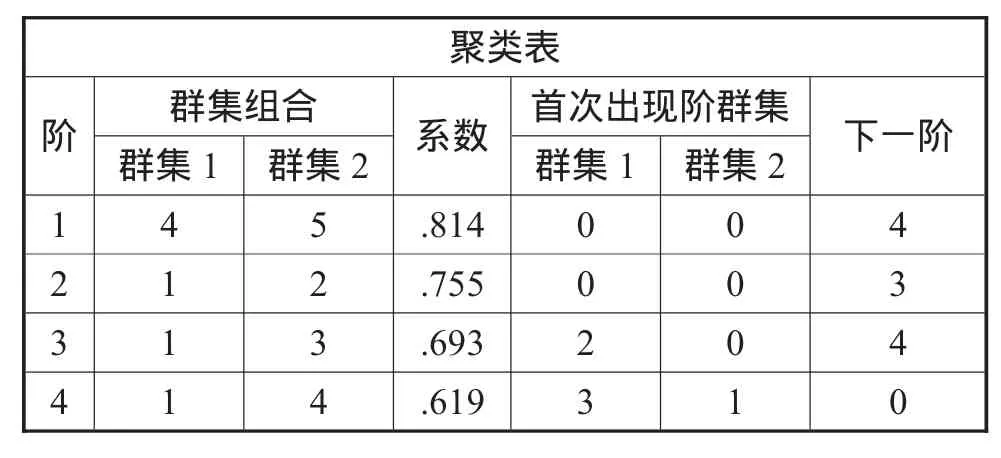

表9 聚類分析聚類表

根據聚類分析的基本原理,變量之間親密程度最高,即相似系數最接近于1的最先進行合并,從圖6聚類表中可以看出,變量4和變量5之間相似系數最大,為0.814,因此它們最先合并;變量1和變量2之間相似系數較大,為0.755,它們在第二步進行了合并;在第三步中,第二步的合并項與變量3進行再合并,它們之間的相似系數為0.693;在第四步也即最后一步中,第三步的合并項與第一步的合并項進行再合并,它們之間的相似系數最低,為0.619,親密程度也最低。

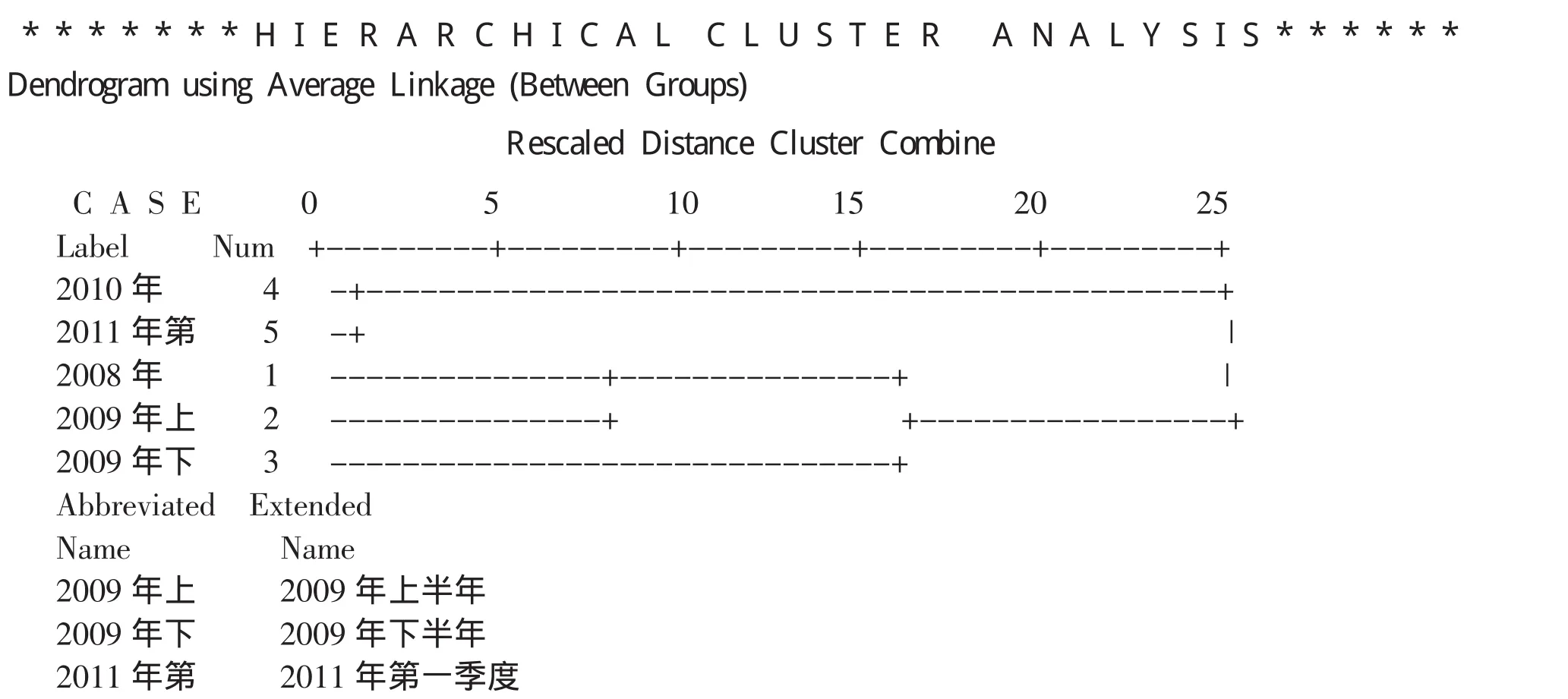

表10 聚類分析樹狀圖

由于變量1、變量2、變量3、變量4和變量5分別代表的是每個樣本企業在2008年、2009年上半年、2009年下半年、2010年和2011年第一季度中的財務綜合水平,與上面的分析相對應可知,2010年和2011年第一季度這兩個時間段里,各個企業的財務綜合水平最相似,它們屬于同一類,2008年和2009年上半年各個企業財務綜合水平也很相似,這兩個屬于同一類,而2009年下半年各企業的財務綜合水平偏向于2008年和2009年上半年但又與其有明顯差異而獨立分開成為一類,此外,2008年、2009年上半年和2009年下半年又與2010年和2011年第一季度成為完全不相容的兩類,這兩類之間有明顯的差異性,這一結論用圖7中更為直觀的聚類樹狀圖可以得到進一步的印證。

就現實情況而言,我國從2009年7月在小范圍內開始開展跨境貿易人民幣結算試點工作后,在試點運行初期,企業對跨境貿易采用人民幣結算的熱情并沒有預期的那樣高,對采用人民幣結算的實際操作流程不夠熟練,在對外貿易談判中話語權也不大,再加上受到境外人民幣供應不足、投資回流渠道窄、相應的金融體制和制度建設不完善等因素的影響,跨境貿易人民幣結算規模并不是很理想,特別是在2009年下半年出口退稅手續未得到明確前,人民幣結算受到了很大的限制。經過一段時間的磨合后,各方面均有所改善,在2009年將近年底時,跨境貿易人民幣結算規模出現明顯好轉,結算業務量也得到了明顯提升,從2010年至今,跨境貿易結算量更是以飛速的勢頭增長。

將數據分析結論和現實情況結合起來看,跨境貿易人民幣結算這一政策開始實施后,以2009年7月作為時間分界點,各企業財務綜合水平在分界點前后發生了質的變化,說明這一政策的實施對企業財務產生了本質的影響,在經過2009年下半年的過渡調整后,人民幣結算業務量得到了不斷的增加,跨境貿易人民幣結算對企業財務的影響在企業財務數據上也逐漸得到了顯現,預期將會對企業財務帶來更加顯著的影響。分析各樣本企業在各時間段內的財務綜合值數據,我們還可以發現,雖然有些企業的財務綜合水平發生了較大的波動(可能是企業自身在某個階段出現了某種特殊變化或其他原因),但在整體上是處于小幅上揚的格局,從計算出的主因子得分數據也可以看出,整體上對企業財務狀況、經營成果和現金流量都有利好趨勢。

五、研究結論

通過以上分析可知,跨境貿易采用人民幣進行結算除了為我國金融體制方面、投資便利化方面以及人民幣國際化等方面帶來重大影響外,也給我國進口企業財務帶來了深刻的影響,雖然自結算試點工作開展至今時間并不長,但跨境貿易人民幣結算對我國企業利好趨勢已經表現明顯,筆者認為,再經過足夠長的一段時間后,這種利好趨勢將更加突顯,對企業無論是在資金管理方面、降低成本方面,還是盈利方面都將會有更大的促進作用。

[1]Chien-Chung Nieh,Hwey-Yun Yau.The Impact of Renminbi Appreciation on Stock Prices in China[J].Emerging Markets Finance&Trade.January-February 2010

[2] Palmer,Nina.China Expands International Use of the Renmibi[J].China Business Review.June 2010

[3]宋志剛,謝蕾蕾,何旭宏.SPSS16實用教程[M].人民郵電出版社.2008.10

[4]薛薇.SPSS統計分析方法及應用 [M].電子工業出版社.2009.1

[5]周衍慶,王有邦,李新運.SPSS的聚類分析功能在經濟地理分區中的運用[J].棗莊師范專科學校學報.2003.10

[6]樊曉云.跨境貿易人民幣結算對外貿企業的影響[J].北方經貿.2009.10

[7]朱啟松.外貿企業如何利用跨境貿易人民幣結算[J].對外經貿實務.2010.9

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26