舜天船舶:在成熟市場每股僅值10元

2011-07-07 03:22:42施路

投資者報 2011年25期

施路

繼2007年4月江蘇江陰船企揚子江登陸新加坡市場、2010年11月江蘇如皋船企熔盛重工在中國香港上市后,又一家江蘇船企舜天船舶計劃IPO,中國證監會發審委6月20日通過了其A股發行申請。

舜天船舶總部位于江蘇南京,制造基地則位于江蘇長江沿岸的儀征和江都,公司船舶業務分為自建和外購(向其他船廠采購,再向船東銷售)兩塊,主要產品是中小型支線船舶。

2007年3月舜天船舶董事長王軍民、總經理李玖等人將公司1%股份以100萬元轉讓給殷堅。殷堅為江蘇大通投資顧問有限公司總經理,是當時公司海外上市財務顧問。

2010年2月殷堅又將這1%股份以833.8萬元轉回給王軍民等人,舜天船舶放棄海外上市的打算。

舜天船舶或許也是為了更高估值才選擇A股募資。截至6月22日,同行業公司廣船國際(600685.SH,00317.HK)A股收盤價為26.54元,H股收盤價為12.22港元,經匯率折算后H股價格為A股價格的38%。

放棄海外上市或因估值低

中瑞岳華會計師事務所前審計師黃建斌告訴記者:“大量造船或航運類公司在中國香港、新加坡等地上市,是因為這些市場是天然深水良港和傳統航運中心,這些市場對此類公司的價值認識也更為準確。”

他進一步表示,準備在海外上市的公司向其財務顧問支付1%~3%的股份作為咨詢費非常普遍,舜天船舶支付高額分手費放棄海外上市,可能與這些市場造船類公司估值較低有關。

2007年全球造船業到達近年來景氣周期頂點,A股公司中國船舶(600150.SH)股價在2007年10月一度達到300元歷史高位。受金融危機影響,一年后中國船舶股價不足前期高點十分之一。

《投資者報》估算了中國香港、新加坡等傳統航運中心造船類公司的市盈率估值,景氣周期中為8~12倍,不景氣周期為4~6倍。

《投資者報》查閱了舜天船舶履行金額在1000萬美元以上的《船舶建造合同》,2008年和2009年記錄為零,這就是說直到2010年公司才重新接到1000萬美元以上的新合同。

2009年國務院《關于抑制部分行業產能過剩和重復建設引導產業健康發展的若干意見》中將船舶制造明確定義為產能過剩行業,《船舶工業調整和振興規劃》及實施細則要求嚴格控制新增產能。

舜天船舶的募投項目2008年就已經通過江蘇省有關部門的審批,《投資者報》發現其募投項目名為“改造”,實為“擴產”。這三個項目分別是船體生產線技術改造、船臺改造、造船設施綜合改造,投產后公司年產能將從目前9萬載重噸擴大到33萬載重噸(按集裝箱口徑)。由此看出公司未來面臨嚴重的產能過剩風險。

真實業績下滑

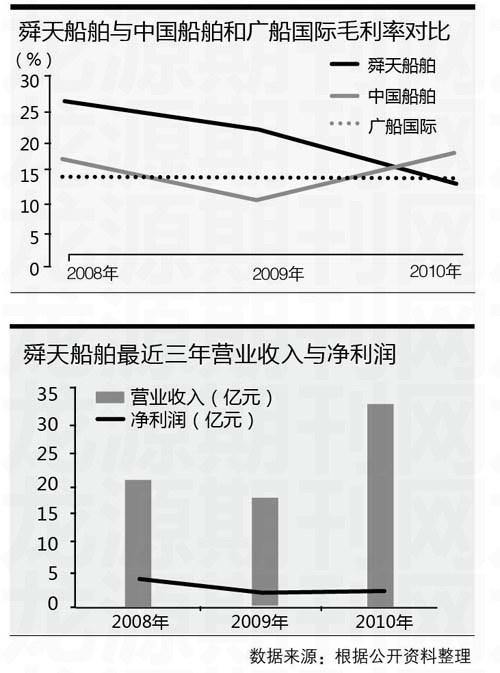

舜天船舶2008年至2010年營業收入分別為19.81億元、16.77億元、30.82億元,凈利潤分別為2.89億元、2.15億元、2.2億元。2010年公司營業收入增長84%,凈利潤僅增長2%。查閱公司非經常性損益發現,公司真實業績還在下降。

2008年至2010年公司收到政府補助分別為8.5萬元、126.42萬元、1382.26萬元。對一個營業收入超過30億元的公司,1382萬元政府補助并不算多,但正是這筆補助讓公司業績從下降3%提高到增長2%,避免了2007年至2010年業績連續下滑的尷尬。

公司主要通過自建船舶進行銷售,但是2010年30.82億元營業收入中有7.84億元來自外購機動船銷售。2009年這一項僅為0.92億元,2008年則為0。

外購船舶業務收入各期波動的主要原因是由安哥拉漁業部項目的變化引起的。公司2008年無外購機動船業務;2009年公司開始安哥拉漁業部項目,交付漁船7艘,2010年交付漁船27艘,占2010年營業收入的25%。

公司表示該項目屬于國家外援項目,將于2011年上半年執行完畢,也就是說安哥拉項目執行完后,公司就再沒有外購機動船銷售這一塊業績了。

統計顯示,2008年至2010年中國造船行業的稅前銷售利潤率分別為8.98%、7.92%、8.35%,2010年行業盈利狀況出現整體回升。而公司這一指標則分別為16.98%、15.29%、8.61%,持續下降。

競爭力低于同業

舜天船舶毛利率等關鍵指標也落后于同業A股上市公司,而且變動方向相反。

2008年至2010年公司船舶建造業務毛利率分別為25.41%、18.15%、10.31%,而中國船舶則分別為21.02%、14.54%、17.34%,廣船國際分別為13.79%、12.76%、13.20%。金融危機后,中國船舶、廣船國際等大型公司已經從低點開始恢復,而公司還沒有擺脫毛利繼續收窄的趨勢。

報告期內公司已完工機動船合同造價22.93億元,毛利率為19.43%,在建機動船合同造價23.49億元,公司對其預估毛利率為10.51%。考慮到金融危機影響,公司針對鋼材、設備價格的波動預留了成本空間,但未來公司主營業務毛利率繼續下滑應該是大概率事件。

《投資者報》同時分析了公司期間費用率,2008年至2010年分別為6.78%、4.19%、2.23%,引發如此大變化的原因在于公司財務費用劇烈變化。公司產品全部出口,主要為歐洲市場,2008年公司匯兌損失分別為2971萬元、-284萬元、-2865萬元。2008年人民幣大幅度升值,公司產生大量匯兌損失,2010年公司則通過大量歐元借款規避風險,此時歐元貶值,公司取得匯兌收益。

這種損失和收益屬于一次性,歐元對人民幣匯率穩定后,匯兌收益不具有持續性,因此公司進一步壓縮期間費用率的空間幾乎沒有。如果匯率不大幅度波動,財務費用將出現明顯上升,公司凈利潤率將受到進一步壓制。公司出口產品主要面向歐洲市場,而現在歐洲正面臨主權債務危機和經濟增速放緩雙重考驗。

一位不愿具名的行業分析師表示,造船業產能變化速度慢、剛性大,擴產是把雙刃劍,景氣時暴漲,過剩時暴跌。現在世界排名第二的韓國造船業由于高負債率、現金流吃緊而不惜低價傾銷。

2010年11月熔盛重工在香港以招股價中下限8港元發行,預期市盈率超過20倍。截至6月23日股價跌至4.12港元,跌幅49%。

截至2010年底,舜天船舶每股凈資產9.38元,每股收益2.01元,考慮到公司競爭優勢下滑、毛利率可能進一步下降以及外購機動船業務消失、行業前景不確定等因素,參照中國香港、新加坡等成熟市場5倍左右估值,合理估值在10.05元左右,與每股凈資產相差不大。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

證券市場周刊(2022年17期)2022-05-16 01:11:30

艦船科學技術(2022年2期)2022-03-29 01:12:44

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

中國船檢(2017年3期)2017-05-18 11:33:09

人間(2015年8期)2016-01-09 13:12:46