基于債券市場利率期限結構的貨幣政策效果分析*

2011-07-07 09:12:54康書隆

東北財經大學學報 2011年6期

康書隆

(東北財經大學 應用金融研究中心,遼寧 大連 116025)

貨幣政策對于產出刺激作用的持續性和對通貨膨脹的影響是評價貨幣政策有效性的主要因素,也是學術界關注的焦點之一。特別是在全球經濟形勢日益復雜多變的情況下,合理貨幣政策的選擇和制定是當前的熱點、難點問題。本文通過對2008年末這一輪寬松貨幣政策效果的科學評估,在當前我國大的經濟背景下,分析我國貨幣政策的傳導機制,以及貨幣政策效果的有效性和持續性,為應對當前全球及國內復雜的經濟形勢下制定科學、有效的貨幣政策提供實證依據。

本文以中國國債的利率期限結構曲線作為研究對象,通過考察貨幣沖擊對利率期限結構曲線的影響,分析短期利率變化對產出刺激的短期和長期效果,并通過長期利率和預期通脹之前的關系研究貨幣沖擊對于通脹的持續影響。

一、文獻綜述

國內外學者在這一領域內做了大量的研究,其中較為有代表性的有Estrella和Hardouvelis選取1955—1988年的美國季度數據作為分析對象,運用線性回歸模型進行研究。實證結果表明,期限利差對未來4年內的實際經濟變量具有較強的解釋能力,對未來1年半內的經濟增長率具有較強的邊際解釋能力[1]。Fama提出可用利率期限結構來分析未來通貨膨脹的大小,發現長期利率同通脹率之間存在非常顯著的正相關性[2]。Goodfriend指出,國債的長期收益率是估計未來通脹率的有效指標 ,美聯儲也已應用該指標作為衡量公眾的長期通脹預期[3]。

就中國利率期限結構與宏觀經濟變量之間的相關性問題,現有的研究成果相對較少,只是在近期才有部分學者開始關注這一問題。劉金全等采用結構VAR模型考察了宏觀經濟沖擊通過利率期限結構的變化影響,發現貨幣沖擊、供給沖擊和價格沖擊都對短期利率產生了持續顯著的影響,而對長期利率則沒有顯著作用效果;宏觀經濟沖擊只對收益曲線的截距參數具有顯著影響,而對收益曲線的斜率參數和曲率參數的影響微弱[4]。石柱鮮等基于VAR-ATSM模型對中國利率期限結構與經濟增長、通貨膨脹和利率的相互關系進行分析,結果發現,在不同期限利差中,較長期利率利差對經濟增長率和通貨膨脹率的短期預測能力較弱,而中長期預測能力較強;經濟增長、通貨膨脹和短期利率沖擊對不同期限利率在短、中期內產生正向影響[5]。

與其他研究學者不同,考慮到收益率曲線及其他經濟變量的非平穩性,在本文中,作者采用了VEC模型以避免時間序列的非平穩性對于結論的影響。同時,作者借助利率期限結構曲線,重點考察貨幣沖擊如何通過市場利率影響實體經濟,以及市場利率如何形成預期通脹這一貨幣政策的傳導過程,以說明從貨幣供應到利率改變,直至產出變化和通脹形成的這一具體過程。最后,同以往研究者結論不同,本文研究發現,貨幣沖擊對于短期和長期利率影響明顯,但是作用時間不同,說明了貨幣政策對于產出刺激的即時性及對通脹影響的長期性,并定量分析了貨幣沖擊對于產出和通脹作用的強度和時限,為理解我國當前貨幣政策傳導過程提供了具體的量化分析指標。

二、樣本數據采集和模型估計方法

由于本文采用利率期限結構曲線作為研究的基本對象,因此,期限結構曲線質量的優劣將很大程度上影響實證結果的分析質量和結論的可靠性。為此,在本文中,選取2002年1月—2008年12月間在上海證券交易所交易的國債價格,利用在國外研究中通行的Fama-Bliss方法作為剝離利率期限結構曲線的手段,估計債券交易價格中隱含的國債收益率曲線。該方法具有如下顯著特點:(1)該方法具有較強的樣本外預測能力。(2)該方法具有結構簡潔且經濟含義明確的特點。(3)該方法估計簡單,結果穩健,且精度高。基于該方法的優勢,各國學者在研究利率期限結構問題時,均用該方法估計的利率期限結構曲線作為研究同債券市場利率相關問題的基本數據。①在美國的GRSP數據庫中,用該方法估計的利率期限結構曲線作為研究使用的標準數據,供學者下載。由于研究問題的重點和篇幅所限,本文并未對該方法展開介紹,具體估計過程請參考作者之前發表的文章[6]。

三、模型與實證分析

在本部分中,我們將利用估計出的利率期限結構曲線的數據,考察貨幣沖擊對利率期限結構和預期通脹影響的持續性、利率變化對產出變化的短期及長期影響,最后分析利率、貨幣沖擊、產出和預期通脹之間的互動關系。我們將建立包含短期、中期和長期利率以及產出、預期通脹和貨幣供應量的向量誤差修正模型VEC。由于VEC模型一方面可以分析變量之間相互作用的短期效果,同時也能分析變量之間相互作用的長期效應,故能夠較好滿足本文的研究目標。

1.模型的建立及估計

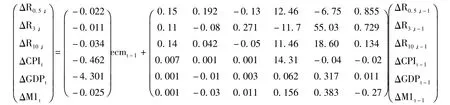

其中,yt= (R0.5,t,R3,t,R10,t,CPIt,GDPt,M1,t)',R0.5,t、R3,t和 R10,t分別代表 0.5 年、3 年和10年期國債即期利率,CPIt、GDPt和M1,t分別代表預期通脹、②當期預期通脹由過去6個月實際預期通脹的加權平均確定。產出水平和M1貨幣供應增長率。β為6×1的矩陣,其列所表示的各變量的線性組合都是一種協整形式,因此β稱為協整向量矩陣,1為協整向量的個數。令β'yt-1=ecmt-1為誤差修正項,其反映了變量之間的長期均衡關系。α也是6×1的矩陣,其每一行元素是出現在第i個方程中的對應誤差修正項的系數,即調整系數,反映了變量之間的均衡關系偏離長期均衡狀態時,將其調整到均衡狀態的調整速度,為調整參數矩陣。模型 (1)中差分項的滯后階數為1,③滯后階數由柯西舒瓦茨準則確定。且其系數反映了各變量的短期波動對被解釋變量的短期變化的影響。其中協整向量的估計結果如表1所示。

表1 協整向量矩陣β的估計結果

令,ecmt-1=R10,t, +7.03R0.5,t, +6.75R13,t-0.026CPIt+0.014GDPt-0.75M1t+1.71 為方 程(1)中的誤差修正項,則向量Δyt中的各分量的誤差修正模型估計方程如下:

其中,所有回歸方程的誤差修正項均不為零,且所有誤差修正項系數均顯著為負,這說明,從長期來看,各變量之間不僅存在著一般均衡關系,且都有向一般均衡調整的趨勢,且調整的速度由誤差修正項的系數決定。回歸方程殘差是平穩序列,說明變量之間存在協整關系,并且,回歸方程的F統計量均顯著,說明模型的設定是基本合理的,能夠反映出各個變量之間的動態相互作用關系。下面我們將就公式 (1)中向量誤差修正模型估計的結果及各宏觀變量對貨幣供應沖擊的脈沖響應函數來分析貨幣沖擊對利率和預期通脹、預期通脹對利率以及利率對產出的動態影響。

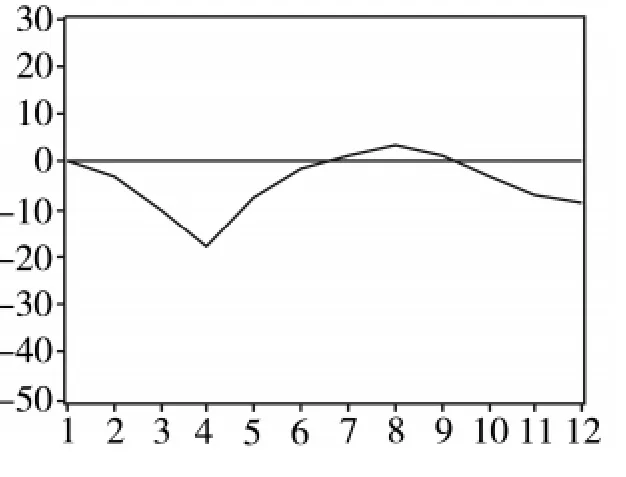

2.貨幣供應量對于不同期限利率的沖擊

我們將利用上述估計的VEC模型,通過脈沖響應函數來分析貨幣沖擊對于不同期限利率增量變化的短期及長期影響,進而說明當前我國貨幣政策對于市場利率的影響的強度及時效性。

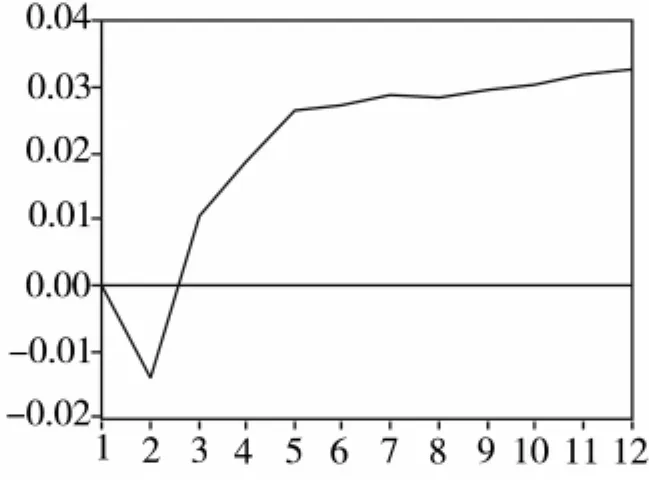

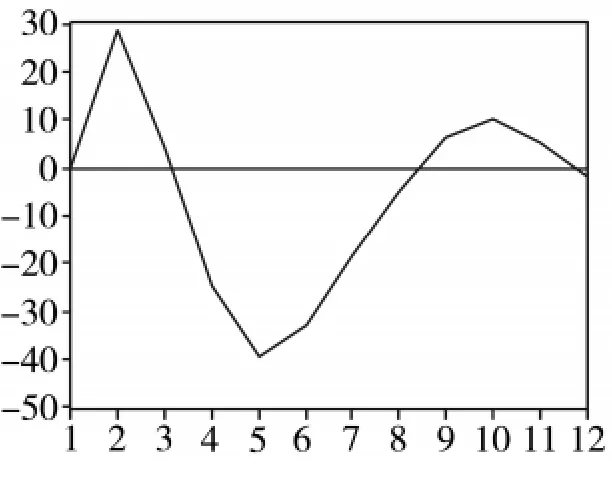

圖1—圖3分別畫出了短期、中期和長期利率基于VEC模型下對貨幣供應沖擊的脈沖響應函數。通過觀察我們可以發現,貨幣供應沖擊在短期內 (1—3個月)能夠降低短期和中期利率,但是,對長期利率的影響甚微,并且這種效果隨著利率期限的延長而下降。此外,隨著時間的推移,貨幣供應沖擊對利率的影響為正,即利率水平結束下降后有顯著的上升趨勢,并且這種趨勢隨著時間的推移而增強。對于中、長期利率而言,利率增量所受到貨幣供應沖擊的影響在貨幣供應量發生改變后的6個月左右達到高峰,此后對利率增量影響逐漸減弱。該分析結果表明,貨幣供應量增加對降低利率的影響有限,且影響期限較短,貨幣供應量的增加在中、長期內會較大幅度提高利率水平,并在長期內把整個期限結構曲線保持在一個較高的水平,即推動了整體利率的上揚。

圖1 短期利率的脈沖響應函數

圖2 中期利率的脈沖響應函數

圖3 長期利率的脈沖響應函數

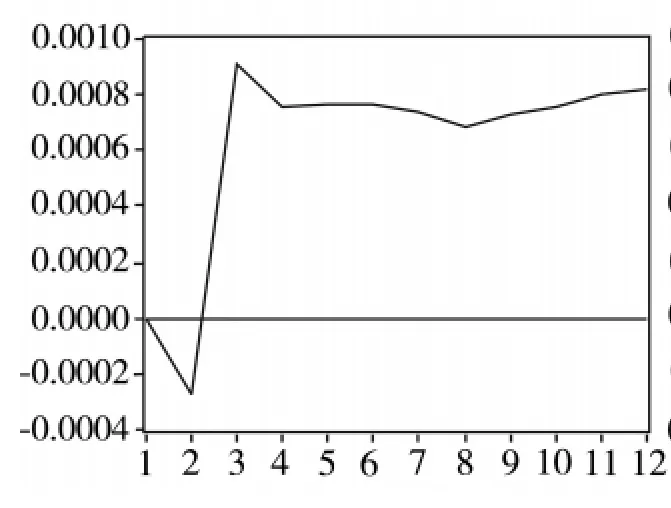

從圖4中可以看出,從長期來看,貨幣供應量同短期利率的走勢一致,保持同升同降的關系,只是貨幣供應增長率要領先于短期利率的變化一段時間,市場利率相對于貨幣供應與調整存在一定的時滯。這說明,在長期利率是未來短期利率均值預期的預期理論下,長期利率在短期內受到貨幣沖擊的影響較小,但是,在中長期內,會隨著短期利率的上揚而逐漸上揚,該上揚趨勢將滯后于短期利率的上揚,但持續時間更長,這同我們通過VEC模型的脈沖響應函數分析得到的結果相同,說明了實證結果同理論的結論分析保持一致。

3.貨幣供應量對于預期通脹以及預期通脹對利率的長期影響分析

公式 (1)的估計結果顯示,同貨幣供應量一樣,預期通脹率在短期內也對各期限的利率水平具有顯著的影響。然而,從長期來看,貨幣供應量的增加會改變物價水平,進而提高預期通脹并提升利率水平。如同弗里德曼曾經說過的“通貨膨脹永遠是貨幣現象”,在此,我們將通過預期通脹對貨幣沖擊的脈沖響應函數來分析貨幣沖擊對通貨膨脹的影響強度及持續期限;并進一步分析各期限利率對通貨膨脹的沖擊影響及時限。我們期望分析貨幣供應沖擊通過價格機制的傳導最終對市場利率的長期影響,為了解貨幣政策對利率的最終效果提供政策依據。

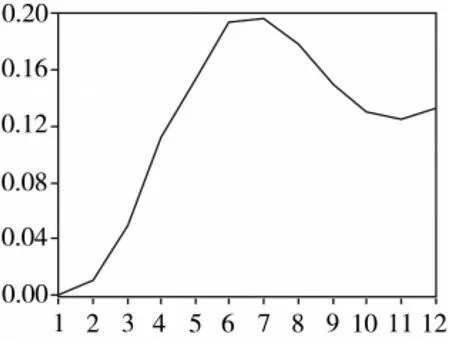

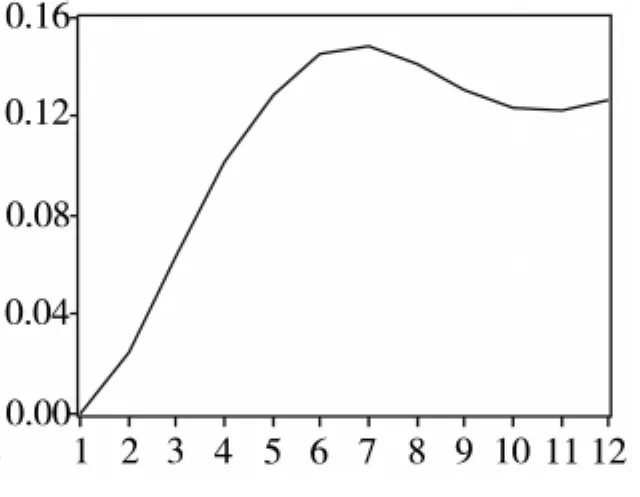

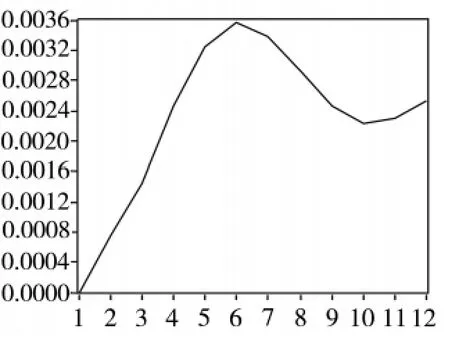

圖5顯示了預期通脹對于貨幣供應沖擊的脈沖響應函數。從該圖可以看出,預期通脹對貨幣沖擊的反應為正,且反應時效較長,從貨幣沖擊開始至預期通脹達到頂峰,共用了8—9個月的時間,并且在此后一直基本維持在該高位水平上。該結果顯示,在我國,預期通脹將在貨幣沖擊之后3個季度左右達到頂峰。通過模型分析,從年初開始的寬松的貨幣政策導致的通脹預期在2009年的3—4季度開始走高,并在此后的時間里一直維持高位運行,這說明了具有時滯性的通脹預期一旦形成,將具有很強的慣性,繼續推高價格水平。

圖4 短期利率和M1

圖5 預期通脹對貨幣沖擊的脈沖響應函數

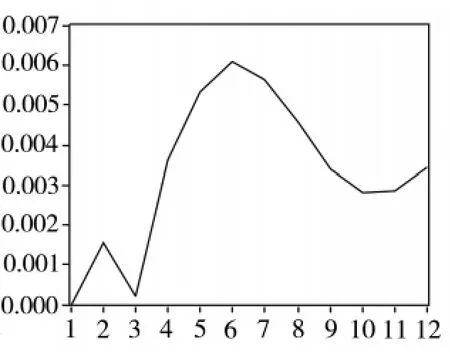

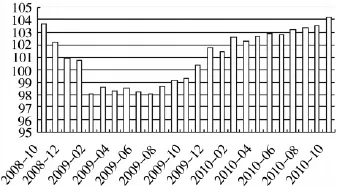

圖6—圖8顯示了不同期限利率對預期通脹沖擊的脈沖響應函數。從這些圖形中,我們可以觀察到,不同期限的利率對預期通脹的沖擊呈現正向反應。短期利率反應最為迅速,在預期通脹發生改變后的3個月調整即達頂峰,造成短期利率反應迅速的一個重要原因是,短期利率在貨幣市場形成,貨幣市場資金對利率成本變化極為敏感,人們對于通脹的預期將使資本從短期市場流入資產市場,如股市、房市、黃金和大宗商品等,對于資產價格上漲的預期將直接抬高相應的資金價格,推動貨幣市場利率的上揚,因此,短期利率調整也最為迅速、徹底。中、長期利率反應相對緩慢,但調整也相當迅速,二者皆在6個月后達到頂峰。造成中長期利率調整相對短期利率緩慢的潛在原因是:中長期利率在資本市場中形成,資金投資期限較長,投資目的相對固定,資金的調整速度相對較慢;此外,人們基于預期通脹調整利率需要一個確認通脹的時限過程,只有等短期的通脹經過人們的觀察形成慣性通脹之時,長期資本的持有者才會對預期通脹做出反應,長期利率也得以改變。綜合貨幣沖擊對于預期通脹的沖擊以及預期通脹對利率的沖擊時限及強度,我們預期,貨幣供應沖擊后的4—5個季度內,利率市場將對最初的貨幣沖擊做出持續的反應,利率水平將在此期限末達到高峰。由于在之前的研究中發現[6],實際通貨膨脹率和長期利率之前存在穩定協同的變化關系,長期利率改變達到峰值之時,也是通脹水平高漲之日,因此,基于如上模型分析結果,始于2009年年初的貨幣供應急劇增加在2009年年末至2010年1季度形成第一次通脹高峰。圖9顯示,價格水平在經歷金融危機短暫的下降后,在2009年3季度開始迅速回升,并在2010年的1季度恢復高點,這同文中分析的結果基本保持一致。

圖6 短期利率的脈沖響應函數

圖7 中期利率的脈沖響應函數

圖8 長期利率的脈沖響應函數

圖9 CPI走勢圖

4.各期限利率對于產出的影響分析

前面,我們應用VEC模型的脈沖響應函數分析了貨幣供應量沖擊和通脹預期沖擊對不同期限利率的影響強度和影響時限,說明了貨幣供應量對不同期限利率變化的最終影響。然而,我們更關心的是受貨幣政策影響的利率變化對產出的影響,因此,我們將繼續應用VEC模型的脈沖響應函數來分析在長期內,產出對于各期限利率變化沖擊的反應。

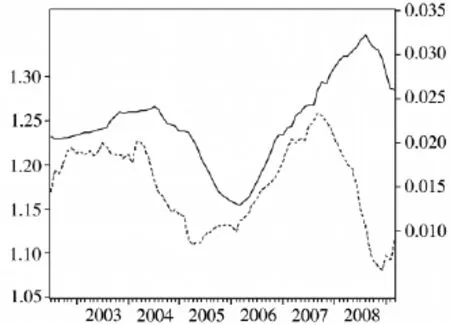

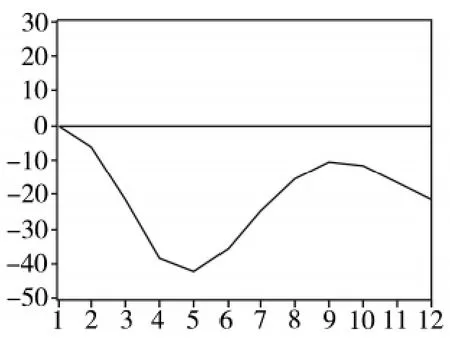

圖10—圖12分別描繪了短期、中期和長期利率正向沖擊對產出的脈沖響應函數曲線。首先,由于利率沖擊同產出反應負相關,利率的上揚將導致產出的降低,反之,利率的下降將增加產出[7]。我們發現,短期利率變化對產出的沖擊最為顯著,中期利率次之,長期利率影響最弱。這也說明了市場投資者對貨幣市場的利率最為敏感,對長期債券市場的利率敏感性相對較低。然而,對不同期限的利率而言,產出增加在利率發生改變后的2個季度左右的變化達到峰值,在此后的2個季度,利率負向變化對產出增加的影響逐漸減弱,甚至之后影響為負。結合以上分析,并綜合考慮不同期限利率在貨幣供應量發生改變后的1個季度左右得到有效降低,我們認為,我國現階段,產出增量峰值對于貨幣政策的反映時滯為3個季度左右,并且,產出的累積增加的峰值將在貨幣沖擊后的4—5個季度左右出現。據此分析,2009年初的超量貨幣供應在2009年4季度—2010年1季度實現政策效果的頂峰,此后,貨幣政策的效果將逐漸減弱。圖13顯示,我國經濟的整體表現在經歷2008年末的金融危機后,在貨幣及其他政策的配合下,緩慢復蘇,并在2010年初達到了景氣高峰,此后便有逐漸減弱的趨勢,這同文中分析的結果完全一致。此后,在經濟回暖達到頂峰后,市場利率將繼續受到預期通脹的作用攀升,在2010年繼續走高,通脹的形成將抬高整體物價水平,貨幣刺激帶來的經濟增長將趨近尾聲。對貨幣政策效果的分析說明,經濟增長在短期內 (1年左右)可以通過投放貨幣得以提升;但是,從長期來看,貨幣沖擊最終的結果是提高通脹水平和利率水平,進而限制產出,扭曲資源配置,加劇宏觀經濟運行的風險。

圖10 短期利率的脈沖響應函數

圖11 中期利率的脈沖響應函數

圖12 長期利率的脈沖響應函數

圖13 一致景氣指數序列

四、結 論

貨幣政策對于產出刺激作用的持續性及對通脹預期的影響是評價貨幣政策有效性的主要因素,也是學術界關注的熱點問題。特別是在全球經濟形勢日益復雜多變的情況下,合理的貨幣政策的選擇和制定是當前的難點問題之一。本文通過對2008年末這一輪寬松貨幣政策效果的科學評估,分析在當前我國大的經濟背景下,我國貨幣政策的傳導機制,以及貨幣政策效果的有效性和持續性,為應對當前全球及國內復雜的經濟形勢下制定科學、有效的貨幣政策提供實證依據。

本文通過建立不同期限利率同貨幣沖擊、產出和預期通脹的VEC模型發現,各變量在長期內存在協整關系,短期的沖擊將在長期內使利率和產出向均衡水平調整。且進一步通過VEC模型的脈沖響應函數分析發現,貨幣供應沖擊在短期內 (1—3個月)能夠有效降低短期和中期利率,但是,對長期利率的影響較小。對于中、長期利率而言,利率增量受貨幣供應沖擊的影響在貨幣供應量發生改變后的2個季度左右達到高峰,①由于GDP增量沒有月度數據,且為避免經濟增長的季節性對于分析的影響,文中用我國宏觀經濟運行的一致景氣指數來說明我國宏觀經濟運行的態勢。此后利率增量逐漸減弱。分析結果進一步表明,貨幣供應量增加對降低利率的影響期限較短,貨幣供應量的增加在中、長期內會較大幅度提高利率水平,并在長期內把整個期限結構曲線保持在一個較高的水平,即推動了整體利率的上揚。此外,貨幣沖擊導致名義利率和預期通脹水平的持續上升,通貨膨脹在貨幣刺激后的4—5個季度形成高峰,并在此后維持高位運行。最后,貨幣沖擊對產出的刺激作用持續時間有限,產出水平在貨幣沖擊后的4—5個季度內恢復至高位,此后,貨幣沖擊對于產出的刺激作用逐漸減弱,而通脹水平在接下來的時間里持續走高,貨幣沖擊對經濟的刺激作用最終轉化為物價水平的全面上升。本文的實證分析結果同2008年末以來我國宏觀經濟的實際情況基本吻合,較為準確地反映了我國當前貨幣政策傳導機制的作用過程和實際效果。因此,本文的分析方法和結論在全球潛在的新一輪的貨幣量化寬松政策的大背景下,能夠為評估和制定我國當前及未來的貨幣政策效果提供較為科學、準確的參考和依據。

[1]Estrella,A.,Hardouvelis,G.The Term Structure as a Wredictor of Rreal Eeconomic Activity[J].Journal of Finance,1991,(46):555-576.

[2]Fama,E.Term Structure Forecasts of Interest Rates,Inflation,and Real Returns[J].Journal of Monetary Economics,1990,(25):59-76.

[3]Goodfriend,M.Monetary Policy Comes of Age:A 20th Century Odyssey[J].Federal Reserve Bank of Richmond Economic Quarterly,1997,(83):1-22.

[4]劉金全,王勇,張鶴.利率期限結構與宏觀經濟因素的動態相依性——基于VAR模型的經驗研究[J].財經研究,2007,(5):126-133.

[5]石柱鮮,孫皓,鄧創.中國主要宏觀經濟變量與利率期限結構的關系:基于VAR-ATSM模型的分析[J].世界經濟,2008,(3):53-59.

[6]康書隆,王志強.中國國債利率期限結構的風險特征及內涵信息研究[J].世界經濟,2010,(7):121-143.

[7]康書隆.中國利率期限結構變動影響因素分析[J].東北財經大學學報,2010,(6):82-85.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

數學理論與應用(2016年1期)2016-02-28 09:26:09