證券公司投資銀行業務風險評估研究

——基于業務操作人員的調查分析

2011-06-26 01:05:26冉光和

財經問題研究 2011年12期

李 軍,冉光和

(1.西南大學 經濟管理學院,重慶 400715;2.重慶大學 經濟與工商管理學院,重慶 400030)

一、引 言

隨著資本市場的發展,國際上對投資銀行業務的風險評估、管理等方面也有了一定的研究和論述。關于風險評估的理論和方法,Markowitz創建了投資組合理論,提出用方差作為風險的測度,并建立基于給定收益率水平下最小化方差組合選擇的均值方差模型[1];Engle提出ARCH模型用于刻畫隨時間而變異的條件方差,將總風險的度量理論與方法向前推進了一大步[2];國際性民間研究機構30人小組在其《衍生產品的實踐和規則》的研究報告中推薦各國投資銀行使用風險值模型 (VAR)進行風險監管[3]。圍繞著VAR的測算及應用問題,黃海在研究香港百富勤破產成因當中就專門分析了投資銀行的風險管理和VAR技術的應用[4];Jeremy提出了新的評價VAR的方法[5];Bouchaud和Potters研究得出利用金融資產波動的non-Gaussian特性可簡單地計算復雜的非線性組合的VAR[6];Li提出了使用四階距計算VAR的新方法[7];Dowd也提出了VAR計算的極端值方法[8]。此外有些學者將偏好模型與風險度量結合起來開發出了風險值模型的簡明形式,例如,Jia和Dyer提出了附加型和乘數型的兩個風險值模型總體框架,其顯示出決策模型能從對風險的直覺和價值互換中得到解釋[9]。目前,國際上許多大銀行和風險管理咨詢公司、軟件公司已開始嘗試建立新一代的一體化風險評估模型,這些模型的推出為全面風險管理奠定了技術基礎,也為風險評估提供了新的應用方法。

國內的一些相關資料雖從不同側面介紹在中國進行的投資銀行業務風險管理研究,但都局限于內部管理和結構設計上,并未對投資銀行業務風險的實質和形成機制進行深入研究。例如,馬東浩使用指數加權法 (IGARCH)構造了適應中國股票市場的資產組合風險值度量方法,并據此計算了基金資產組合的風險,對各家基金資產組合的風險進行分析和評估[10]。南鳳蘭利用層次分析法分析了我國證券公司各種風險因素的影響程度,且使用三角白化權函數的灰色評估方法計算了各指標風險層次的可能程度,并利用灰色熵和模糊熵來判斷風險評價的不確定程度,進而建立了一套相對有效的風險預警系統,為科學預測證券公司未來風險及其經營決策提供依據[11]。張國勝等從市場風險控制標準方面研究,以綜合類證券公司的主要交易活動為對象,并實證分析我國投資銀行市場風險計量標準,構建了以VAR技術為基礎的市場風險計量參考模型[12]。

總體來說,現有文獻中的風險評估方法多為風險的事后估計,由于風險的潛在性、復雜性和多面性,事后計算的風險并不能很好地描述事前風險和實現最小化風險,且在對投資銀行業務風險進行評估時,也需要考慮各種因素對其風險造成的總體影響,因此構建一個多指標、多層次的風險評估體系就顯得十分必要。而層次分析法正好能有效量化風險程度,并可對各種風險的嚴重性進行相應排序,基于以上原因,本文僅就當前證券公司投資銀行業務的風險評估做初步探討,并運用該方法對銀行業務風險進行定量分析。

二、風險形成的機理分析

1.金融體系內在脆弱性的作用機理

金融體系內在脆弱說最早是由美國著名經濟學家Veblen提出[13],而該學說最著名代表為Minsky[14]。Veblen提出金融體系內在不穩定性的假設命題,他指出證券交易的周期性崩潰在于市場對企業的估價依賴降低并逐漸脫離于企業的盈利能力和資本主義經濟的發展最終導致的社會資本所有者的缺位。Minsky提出“金融不穩定假說”,其強調一個金融體系在不斷地向易變性變化,處于“穩定”的狀態實際上是短暫的,穩定即是非穩定化的;且在長期繁榮時期,經濟會從有利于穩定系統的金融關系向有利于不穩定系統的金融關系轉化。另外“金融不穩定假說”也強調制度因素,例如在長期金融缺乏的狀態下,Minsky的向易變性的轉換不會發生 (但不意味著一個較簡單的資本主義不會經歷非穩定性),其認為金融形勢會從“平衡交易”轉為“投機”,最后到“龐氏融資”。在任何情形下,“金融不穩定假說”關鍵取決于現代資本主義經濟的制度安排以及在這些安排下易于產生的行為進展。Minsky表示資本主義的繁榮也埋下了金融動蕩的種子,在這個時期,許多企業是投機性的,它們根據預測未來資金短缺程度和時間來確定借款;從事高風險的企業也增多,它們將借款用于投資回收期很長的項目,在較長時期內它們都無法用投資的收益還本付息,而需要滾動融資用于支付本息。當經濟增長滯緩或其它打斷信貸、資金流入企業的事件發生時,就將引起違約和破產的浪潮,而這又反饋到金融體系,使金融體系的資產遭受損失。

2.金融資產價格波動的作用機理

金融資產價格波動性理論主要包括:經濟泡沫理論、股價波動性理論和匯率波動性理論。它們認為許多金融風險都與金融資產價格的過度波動相關,金融資產價格的過度波動是金融風險產生的一個重要來源,金融資產價格的急劇下跌是金融危機的一個重要標志。金融資產價格波動性較強與信息不完全有關,信息的不完全決定了經濟主體的有限預期,即經濟主體不可能完全了解決定金融資產未來收入流量變化的各種因素,從而使金融市場的有效性和完善性大大降低,加劇了金融市場的失衡狀態,造成了金融資產價格的不穩定性。而且不同金融資產價格之間呈現出一定的互動性,通貨膨脹率、利率、匯率和股價之間存在聯動效應,彼此相互影響。

3.金融交易信息不對稱的作用機理

Akerlof、Stiglitz和Weiss等西方經濟學家認為不少金融危機的爆發都是起因于某些金融機構的倒閉,而金融機構在金融動蕩下的脆弱性又往往使得局部的金融市場擾動演變為全面的金融危機[15-16]。

Stiglitz打破了一直統治著經濟學理論界的基礎假設——完全信息假設,強調信息的不完全性,并首次將信息問題引人經濟學領域[17]。信息經濟學認為,現實世界中信息是不完全的,或者是不對稱的,即當事人一方比另一方掌握的信息多。當參與人之間存在信息不對稱時,任何一種有效的制度安排都必須滿足“激勵相容”或“自我選擇”條件。信息的不完全使得市場價格機制不再是使市場均衡的最有效的制度安排。

總之,依據上述理論可以把證券公司投資銀行業務風險的生成機制歸類為:(1)代際遺忘解釋:逐利的資本在強大的利益驅動下會不斷推動資產價格的上漲,所以金融危機在人類歷史上從未停歇。在風險不可控的條件下,證券公司基于眼前利益的驅動將參與大量高風險業務。(2)金融資產波動性:證券公司在開展承銷、做市、自營和經紀等業務中,持有大量的金融資產,其資產價格波動性造成的風險是重要的風險根源。創新性金融工具,如著名的“次級債”在證券公司資產負債表上占有越來越大的比重,使證券公司資產極易受到市場信心不足和投機力量制衡的影響而大幅波動。(3)信息不對稱:一是使證券公司對擬上市企業盡職調查不準確、不完備,或導致道德風險,即企業有意隱瞞部分上市資料。二是使證券公司對外部市場變化把握不夠,面臨時機選擇和業務操作風險。三是直接導致逆向選擇,使真正優秀的證券公司無法得到青睞。(4)競爭壓力解釋:以中金、摩根斯坦利為代表的國內外頂級投資銀行基本壟斷了大型中國企業海內外股票、債券發行業務,國內證券公司在有限的市場中面臨著激烈的競爭,為搶占市場和客戶,中小證券公司以各種優惠條件招攬投資銀行業務,無形中加大了經營成本和風險。(5)制度性風險偏好:表現在證券公司從業人員在決策時傾向于高風險策略。其自有資金在資產負債表上所占比例少,杠桿化率高,公司所有者在高風險的決策中能以較小的資本損失換回超高的回報。同樣項目管理人員在經營成功時能得到高額分紅和巨大精神滿足,而失敗時最多被公司解雇而已。

三、風險程度的評估

1.研究方法

本文采用層次分析法,先由專家進行主觀判斷,兩兩比較各類風險間的差異,然后通過計算矩陣特征向量的方法歸納出各類風險的權重,由此得到投資銀行業務風險的嚴重性順序。首先,構建層次結構模型,將影響投資銀行業務上級指標 (證券承銷業務、項目融資業務和并購業務)支持的下級指標體系中的各個因子“兩兩比較”,并按照9級標度法對各指標的重要性程度賦值,得出各層級指標的相對重要性權值 (權重),以比較所得的標度為元素構造判斷矩陣A。其次,檢驗和調整判斷矩陣,使得其具有滿意一致性 (CR<0.1)。最后,由最高層到最低層,逐層計算各層次中諸因子關于總目標的相對重要性權值 (權重),并對其加以排序[18]。

2.數據獲取與判斷矩陣構造

先采用9級標度法建立一套兩類風險對比判斷的基本準則 (如表1所示)。之后以電子郵件的形式向西南證券公司和宏源證券公司中有豐富業務經驗的項目負責人、風險管理人及有關專家發放了60份調查問卷。被調查專家根據自己的知識經驗,對各種風險按表1的規定,給出兩兩比較結果。

表1 投資銀行業務風險的9級標度

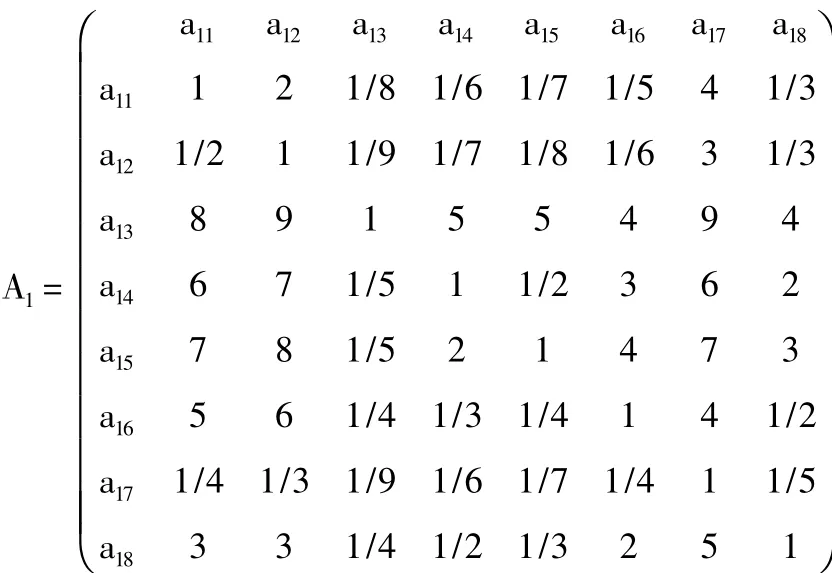

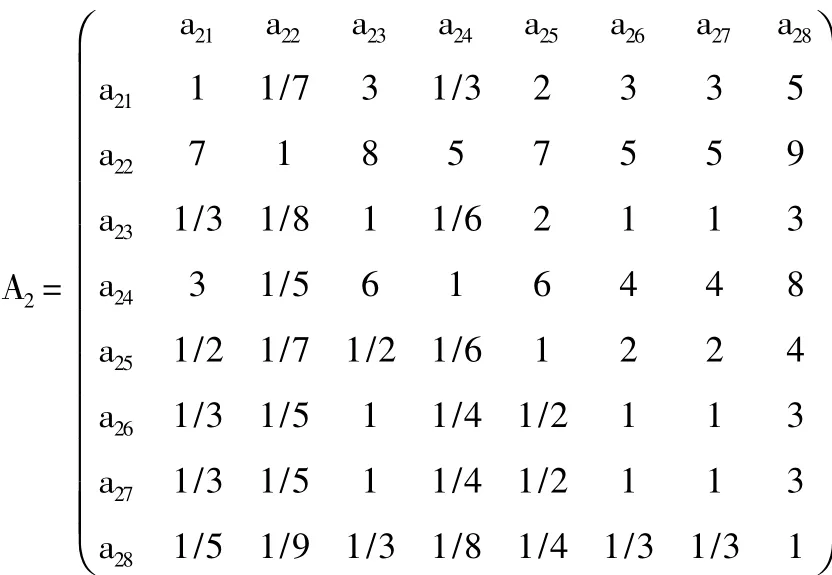

將所有問卷回收和匯總后,運用頻數統計方法得出各類風險之間的嚴重性比較,并將其反饋給各個專家。然后對專家的反饋意見進行整理、歸納、統計,再一次得出各類風險之間的嚴重性比較。并再次將其反饋給各個專家,征求意見,再集中,再反饋,直至得到統一的兩兩比較結果。經過3次反復征詢和反饋后,60名專家的意見逐步趨于集中,投資銀行業各類風險的嚴重性比較結果也最終確定。根據各類風險的兩兩比較結果,可分別得到證券承銷業務風險、項目融資業務風險和并購業務風險的判斷矩陣A1=

其中,a11代表信息風險、a12代表行業選擇風險、a13代表時機選擇風險、a14代表定價風險、a15代表發行方式選擇風險、a16代表流動性風險、a17代表信譽風險、a18代表操作風險。

其中,a21代表法律風險、a22代表市場風險、a23代表違約風險、a24代表財務風險、a25代表外匯和利率風險、a26代表項目完成風險、a27代表客戶維護風險、a28代表監管風險。

其中,a31代表融資風險、a32代表信息風險、a33代表經營風險、a34代表收購風險、a35代表法律風險、a36代表技術風險、a37代表體制性風險。

3.判斷矩陣的計算步驟

以證券承銷業務風險為例,其判斷矩陣A1的計算步驟如下:

(1)計算判斷矩陣A1每一行元素的乘積:Mi=∏aij,得到 M1=0.00;M2=0.00;M3=

(2)計算Mi的n次方根:,得到

(3)對wi標準化:Wi=wi/∑wi,得到 W1其中Wi為所求的標準特征向量 (權重向量)的第i分量。

(4)計算判斷矩陣A1的最大特征根:λmax=8.82。

(5)對判斷矩陣A1進行一致性檢驗。

由于證券承銷風險的復雜性以及人們對其認識的模糊性和多樣性,專家所給出的判斷矩陣不可能完全保持一致,需要檢驗一致性。一致性指標 IC=(λmax-n)/(n-1)。

為了度量不同階數判斷矩陣是否具有滿意的一致性,還需要引人判斷矩陣的平均隨機一致性指標IR值。對于各階判斷矩陣,其IR值如表2所示。一般認為,當判斷矩陣的一致性比率RC=IC/IR<0.10時,即認為判斷矩陣具有滿意的一致性,否則需要調整判斷矩陣,并使之具有滿意的一致性[19]。

表2 IR值

判斷矩陣 A1中,IC=(8.82-8)/(8-1)=0.12,RC=IC/IR=0.12/1.41=0.08<0.10。表明判斷矩陣A1具有滿意的一致性,無需調整。

同理,可以計算出A2、A3判斷距陣中各個風險的權重值,依照權重值大小對證券公司項目融資業務和并購業務中面臨的風險進行排序。

四、研究結論與政策運用

通過層次分析法的結果表明:證券公司三大主要的投資銀行業務中,證券承銷業務各類風險的嚴重性排序依次為時機選擇風險、發行方式選擇風險、定價風險、操作風險、流動性風險、信息風險、行業選擇風險和信譽風險,表明證券公司承銷業務風險與股市狀態、證券發行方式與證券價格密切相關。項目融資業務各類風險的嚴重性排序依次為:市場風險、財務風險、法律風險、外匯和利率風險、違約風險、項目完成風險(和客戶維護風險)和監管風險,說明市場變化、公司財務狀況對項目融資業務有顯著的影響。并購業務各類風險的嚴重性排序依次為:體制性風險、經營風險、技術風險、融資風險、信息風險、收購風險和法律風險,說明我國并購業務成功與否主要受到國家相關政策、企業產權性質等因素影響。

證券承銷是投資銀行部門的核心業務,因此承銷業務風險的防范在整個風險管理過程中就顯得尤為重要。針對行業選擇風險、信息風險和信譽風險,證券公司投資銀行部門要加強對國內外宏觀經濟的研究,提高對市場行情波動的把握能力,要深入研究證券發行公司,建立嚴格的發行人質量評價體系和立項報告制度,著重選擇那些業績穩定、具備良好發展潛力和行業背景、募集資金符合國家相關產業政策的項目[20]。針對時機選擇風險和定價風險,投資銀行部門要認真做好二級市場的調研,確定合適的發行時間和合理的發行價格。在制定新股價格,特別是增發和配股價格時,應該對二級市場上證券價格的波動做出充分的估計。此外,在注重培養戰略性投資伙伴群的基礎上,還應在發行方案、路演、詢價、承銷和超額配售等方面進行創新,從而有效防范發行方式選擇的風險和流動性風險等。針對操作風險,要完善承銷業務的監控體系、流程和相關規章制度,進一步規范承銷人員的行為。

市場風險和財務風險是項目融資業務中最主要風險,投資銀行部門要以償債能力分析為核心,重點從項目技術、財務可行性以及還款來源的可靠性等方面評估項目風險,充分考慮政策變化和市場波動等不確定因素對項目的影響,審慎預測項目的未來收益和現金流。針對其他風險,投資銀行部門要持續監測項目的建設和經營情況,根據貸款擔保、法律環境、金融市場環境和宏觀經濟變動等因素,定期對項目的風險進行評價,并建立貸款質量監控制度和風險預警體系。

在輔助企業兼并收購目標公司的過程中,要重點關注體制性風險和經營風險。保證所簽契約書的完整性,明確證券公司與并購公司合同雙方的責、權、利,尤其在“免責”事項中應明確說明在并購中得以免除的責任,從而減少被訴和被訴后敗訴的可能。謹慎地選擇目標企業,認真地捕捉信息,并加以分析和篩選,不僅要抓住公開的信息,而且要抓住目標公司潛在的信息,以避免決策錯誤,從而防范信息風險。

[1]Markowitz,H.Portfolio Selection [J].The Journal of Finance,1952,(7):77-91.

[2]Engle,R.F.Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrics,1982,50(4):201-224.

[3]劉興權,王振山,史永東.金融風險管理中的VAR模型及其應用[J].東北財經大學學報,1999,(6).

[4]黃海.投資銀行的風險管理和 VAR技術的應用——關于香港百富勤破產成因的思考[J].財經研究,1998,(9):47-51.

[5]Jeremy,B.Evaluating the Forecasts of Risk Models[DB/OL].www.gloriamundi.org,1999.

[6]Bouchaud,J.P.,Poters,M.Worse Fluctuation Method forFastValue-AtRisk Estimates[DB/OL].www.gloriamundi.org,1999.

[7]Li,D.Value at Risk Based on the Volatility,Skewness and Kurtosis[DB/OL].www.gloriamundi.org,1999.

[8]Dowd,K.The Extreme Value Approach to VaR-An Introduction[J].Financial Engineering News,1999,(8):1-5.

[9]Jia,J.M.,Dyer,J.S.A Standard Measure of Risk and Risk-Value Models[J].Management Science,1996,(12):1691-1705.

[10]馬東浩.風險值度量與基金資產組合的風險分析[J]. 證券市場導報,2003,(2):36-41.

[11]南鳳蘭.中國證券公司風險預警研究[J].金融理論與實踐,2006,(9):3-6.

[12]張國勝,宋瑋瑋,沈峰.我國投資銀行市場風險控制標準研究[J].管理科學文摘,2007,(8).

[13]Veblen,T.The Theory of Business Enterprise[M].New Jersey:Transaction Publishers,1978.

[14]Minsky,H. TheFinancialFragilityHypothesis:Capitalist Process and the Behavior of the Economy in Financial Crises [M].Cambridge:Cambridge University Press,1982.

[15]Akerlof,G.A.The Market for“Lemons”:Quality Uncertainty and the Market Mechanism [J].The Quarterly Journal of Economics,1970,(3).

[16]Stiglitz,J.E.,Weiss,A.Credit Rationing in Markets with ImperfectInformation [J]. The American Economic Review,1981,(3):393-410.

[17]Stiglitz,J.E.The Economics of Information [J].Journal of Political Economy,1961,(3):213-225.

[18]徐俊,劉娜.層次分析法的基本思想與實際應用[J]. 情報探索,2008,(12):113-115.

[19]陳俊華,慕長龍,朱志芳.Excel在物元模型及層次分析法(AHP)中的應用[J].四川林業科技,2009,(10):59-62.

[20]陳云賢.投資銀行的風險收益對應論[J].經濟研究,1997,(12):25-30.