負二項分布的優良特性及其在風險管理中的應用

2011-06-23 16:28:45王丙參何萬生

延安大學學報(自然科學版) 2011年4期

王丙參,何萬生,戴 寧

(1.天水師范學院數學與統計學院,甘肅天水 741001;2.鄭州大學數學系,河南鄭州 450002)

負二項分布的優良特性及其在風險管理中的應用

王丙參1,何萬生1,戴 寧2

(1.天水師范學院數學與統計學院,甘肅天水 741001;2.鄭州大學數學系,河南鄭州 450002)

研究了負二項分布的兩個基本模型及推廣,得到第一類負二項分布條件概率具有封閉性且給出參數的一個非經典置信區間估計,特別研究了第二類負二項分布與泊松分布的關系。

負二項分布;索賠次數;估計值;矩母函數

當投保集體同質時,投保次數服從泊松分布,而實際中的投保集體都或多或少地存在一定的非同質性,這就為負二項分布的應用創造了條件,負二項分布的方差越大于其均值,表明投保集體存在的非同質性越嚴重[1-3]。導致非同質的原因可能多種多樣,譬如,由于保險公司和保單持有人增強了風險防范意識,大多數保單不會發生保險事故;或者因為保險公司應用了免賠額或無賠款折扣等條款,許多被保險人在發生輕微事故時不會提出索賠;在這些情況下,如果仍然使用泊松回歸模型,可能會低估參數的標準誤差,高估其顯著性水平,從而在模型中保留多余的解釋變量,最終導致不合理的費率厘定結果。不過最近若干年,非同質模型的應用也逐漸開始受到關注。國內外的研究者們通常使用負二項回歸模型來討論非同質問題,因此研究負二項分布的優良特性具有充要的意義[4-6]。本文研究了負二項分布的兩個基本模型及推廣,得到第一類負二項分布條件概率具有封閉性且給出參數p的一個非經典置信區間估計,特別在非同質性保單組合的個體保單索賠次數中引進混合分布類,研究了第二類負二項分布與泊松分布的關系,給出了分布中的參數估計值。

1 基本模型

負二項分布有兩個基本模型:

(2)若在伯努利試驗序列中,每次試驗成功的概率為p,則恰好出現n次成功所需失敗次數X服

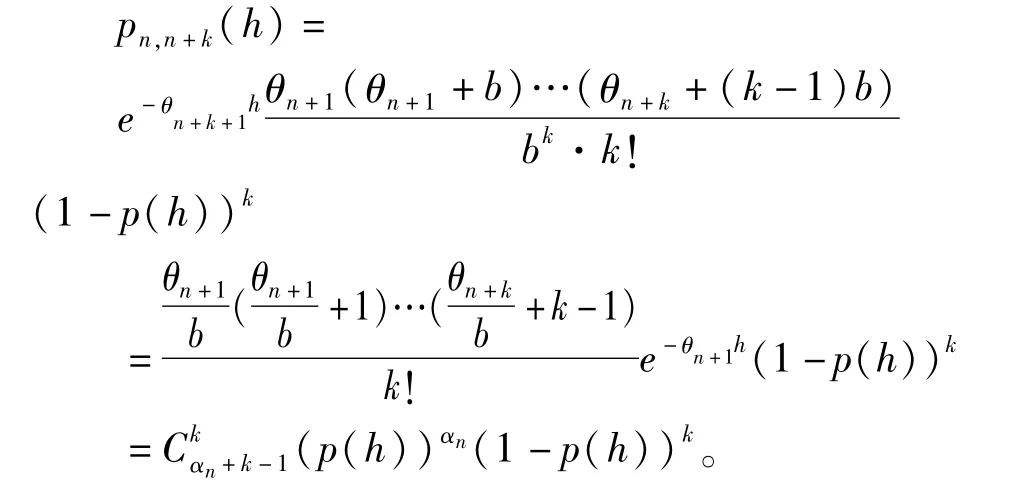

可見,在長度為h的時間區間內發生k次索賠的概率服從參數為(αn,p(h))的第二類型負二項分布。幾乎所有的汽車保險人都采用了無賠款優待系統(BMS),根據投保人以往年份的索賠情況調整其續期保費。通常的原則是,上一保險年度發生的索賠次數越多,次年的續期保費將越高,反之則否。保險公司調整投保人續期保費的主要目的之一就是為了公平投保人的保費負擔,使高風險的投保人繳納相對較高的保險費。但實證研究表明,保險公司目前應用的系統往往難以達到這一目。為此有人設計出了最優BMS,可以根據投保人的索賠經驗對投保人的續期保費進行調整,但該模型假定單個投保人的索賠次數服從泊松分布,這意味著投保人以前是否發生過保險事故對今后是沒有影響的,但實際上投保人的索賠經歷往往具有傳染性。比如我國的機動車輛保險條款就規定投保人發生一次保險事故后,他在次年必須繳納全額保險費,不再享受保費優待。而且同時規定,即使投保人在一年內發生了多次保險事故,他在次年也只需繳納全額保險費,沒有額外的保費附加。在這種情況下,投保人的損失經歷肯定具有傳染性,因為當他發生一次保險事故以后,就失去了享受保費優待的權利,所以他在今后的駕駛過程中可能易于漫不經心而再次發生事故。由于NB(r,β)是一種正向傳染模型,在這種情況下單個投保人的索賠次數可能更加接近于服從NB(r,β),因此風險理論中在擬合索賠次數時常用NB(r,β)。容易看出,NB(r,β)有一個很簡單的性質,方差大于均值。NB(r,β)的方差越大于其均值,表明投保集體存在的非同質性越嚴重[5]。

2 NB1(n,p)的條件概率封閉性及參數p的估計

定理2.1設X~NB1(n,p),Y~Ge1(θ),若X,Y相互獨立,在X<Y的條件下,X~NB1(n,θ+p(1 -θ)),則稱此性質為負二項分布類的條件概率封閉性。

這正是NB1(n,θ+p(1-θ))。

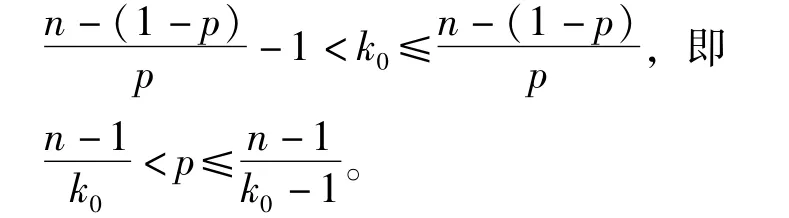

在文獻[9]中討論了二項分布的最大可能取值為(n+1)p,用同樣的方法可以計算出負二項分布

3 第二類負二項分布與泊松分布的關系及性質

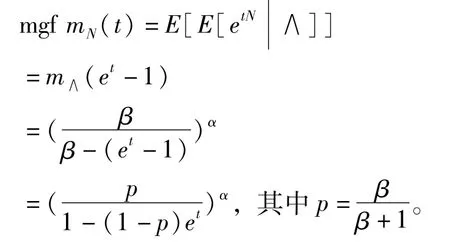

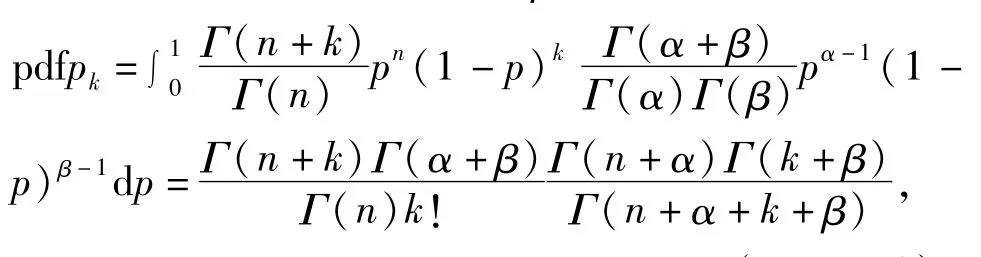

假設風險集體中索賠次數N~P(λ),參數λ未知,λ是變量∧的輸出值,在有些情況下,使用一個能夠較好擬和觀測到的理賠數據的參數分布就會很方便[12-13]。

假定∧~Γ(α,β),則理賠次數N的

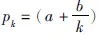

(3)若X~P(λ),a=0,b=λ,p0=e-λ。

與負二項分布相比,當兩者具有相同的均值和方差時,泊松--逆高斯分布的偏度系數較大,因此的它的分布圖尾部較厚。

k=0,1,…,保單索賠次數的估計值為

。

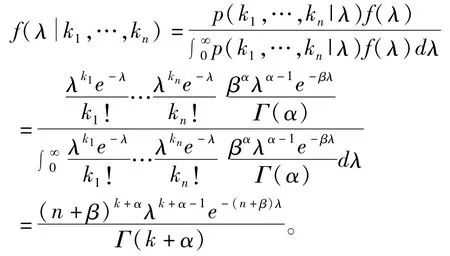

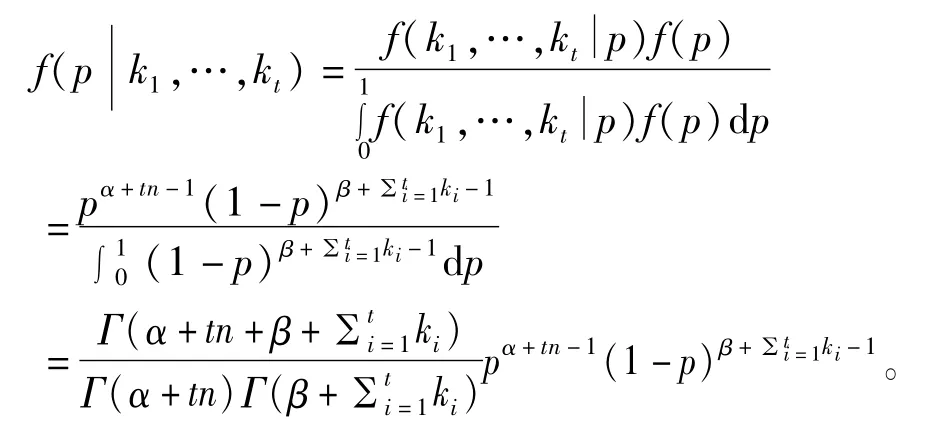

由貝葉斯公式可得:

[1]王丙參,魏艷華.保費收取次數為負二項隨機過程的風險模型[J].江西師范大學學報,2010,34(6):604-608.

[2]王丙參,魏艷華,孫春曉.泊松分布與負二項分布在風險管理中的應用[J].天水師范學院學報,2008,28(5):23 -24.

[3]孟生旺.負二項分布的優良特性及其在風險管理中的應用[J].數理統計與管理,1998,17(2):9-12.

[4]徐飛.負二項回歸模型在過離散型索賠次數中的應用研究[J].統計教育,2009,4:53-55.

[5]肖爭艷.風險理論[M].中國人民大學出版社,2008,5.

[6]Klugman SA,PanjerHH著,吳嵐譯,損失模型從數據到決策[M].北京:人民郵電出版社,2009,1.

[7]Biihlmann,H,.Mathematical Methods in Risk Theory[M]. Berlin:Springer-Verlag,1996.

[8]劉昌紅,劉瑞元,黃偉.負多項分布[J].甘肅聯合大學學報(自然科學版),2007,21(6):1-6.

[9]茆詩松等編著.概率論與數理統計教材[M].高等教育出版社.2004.07.

[10]王曉紅,康樂,宋立新.負二項分布中未知參數p的一個區間估計[J].渤海大學學報,2009,30(4):333-335.

[11]陳萍.負二項分布及條件概率封閉性的研究[J].河北師范大學學報,2008,10(2):65-66.

[12]吳建祥,楊海忠.同質性保單索賠次數的一種分布類討論[J].統計與決策,2009,18:154-156.

[13]孟生旺,袁衛.對損失規律的一種新解釋:混合負二項分布及其應用[J].統計研究,2001,4:46-48.

[責任編輯 賀小林]

Properties of Negative Binom ial Distribution and Its Applications in the RiskM anagement

WANG Bing-can1,HEWan-sheng1,DAINING2

(1.School of Mathematics and Statistics,Tianshui Normal University,Tianshui741001;2.Department of Mathematics,Zhengzhou University,Zhengzhou,450002,China)

This article discusses the properties and promotion of the two basic negative binomial distributions,gives closed of conditional probabilities and a non-classical confidence interval estimate under the firstnegative binomial distribution,discusses the relationship between the second negative binomial distribution to poisson distribution.

negative binomial distribution;number of claims;estimate;moment generating function

O211.3

A 文章編號:1004-602X(2011)04-0014-05

20110926

甘肅省自然科學研究基金(096RJZE106)和天水師范學院科研基金(TSA0931)

王丙參(1983—),男,河南南陽人,天水師范學院講師

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年14期)2009-08-12 04:58:24

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00