美元價值波動對近年黃金價格影響研究

2011-06-16 11:00:48中國人民財產保險股份有限公司上海分公司中國上海200000

科技視界 2011年22期

林 超(中國人民財產保險股份有限公司上海分公司 中國 上海 200000)

1 黃金市場概述

1.1 黃金概述

黃金是自然界的一種貴金屬,自然顏色為金黃色,金屬光澤,熔點1070℃;具良好的延展性,能壓成薄箔,具極高的傳熱性和導電性,純度較高的黃金是最好的電子導體材料。由于黃金具有開采難度大、開采成本高、物理特性良好等特點,因此在長期的社會歷史發展中黃金不但被人類用作裝飾,而且還被賦予了貨幣價值功能。直到20世紀70年代,黃金才從直接的貨幣作用中分離出來,即黃金非貨幣化。但作為貴金屬,黃金目前依然是世界主要的國際儲備。黃金的主要用途和功能包括:國際儲備、保值功能、避險功能、用作珠寶裝飾、工業技術上的應用。

1.2 國際金價歷史變遷

黃金作為人類進行商品交換的一般等價物已經有幾千年的歷史,長期以來黃金一直保持著無法取代的特殊地位。馬克思在《資本論》第一卷中論證了一個結論:“黃金并非天然是貨幣,但貨幣天然是黃金。”

縱觀國際金價長期變遷的歷史,可將之大致劃分為四個階段,即1970年以前的穩定期、20世紀70年代的快速上漲期、20世紀80年代至2001年的穩定緩慢下降期、2002年以來的再次快速上漲期(見圖1)。由國際金價長期變遷的歷史不難發現,金價在各個歷史階段的表現與國際貨幣體系變遷息息相關。在金本位制度和布雷頓森林體系瓦解以前,黃金充當一般等價物或準一般等價物,各國政府努力維持黃金價格的穩定。在布雷頓森林體系下,國際貨幣基金組織要求各成員國確認的黃金官價為每盎司35美元。20世紀五六十年代,美國長期推行國家總需求擴張政策,導致了巨大的財政和貿易赤字,美元貶值壓力很大,美國前總統尼克松于1971年8月15日宣布美元停止兌換黃金,世界主要國家于1973年由固定匯率制轉向浮動匯率制,布雷頓森林體系瓦解。隨后金價扶搖直上,從每盎司35美元暴漲至1980年的每盎司615美元。20世紀80年代初,美國放棄了之前實行的積極財政政策和貨幣政策,降低了黃金貨幣屬性的修正壓力,黃金市場開始向下調整,國際市場金價從1980年的高點慢速下跌到2001年的每盎司273美元。在此期間,美元的國際貨幣霸權地位不斷鞏固。

然而2002年以來,歐元的流通使用開始動搖美元的地位,國際儲備多元化趨勢明顯。美國為應對經濟衰退而超發貨幣,美元泛濫導致全球流動性過剩,2007年底次貸危機爆發,導致各國資本市場大幅下跌。出于避險的需要,黃金投資帶動了金價的瘋漲。以最近這次金融危機開始后的國際金價為例,2007年12月金價為每盎司803.2美元,之后的2008年1-3月金價大幅上升,2008年3月升至每盎司968.43美元,此后以美國為代表的主要發達國家采取經濟刺激方案,向市場投放了過多的貨幣,通脹壓力巨大,國際金價不斷刷新歷史高點①。在此期間,美元地位不斷下降,歐元區也出現了危機,整個國際信用貨幣在一定程度上失去了貨幣功能,黃金的貨幣屬性不斷增強,這可能是金價飆升的根本原因。可見,國際貨幣體系的變遷,尤其是美元國際貨幣地位的盛衰,對解釋國際金價近半個世紀的走勢具有重要意義。

圖1 國際黃金價格變動圖

2 黃金價格受美元相關因素影響機理

在上述各種原因中,由于美元相關因素變動對于黃金價格影響程度最大,范圍最為廣,這也是本文選擇該研究題目的原因之一,與美元相關的因素主要包括美國利率水平、美國通貨膨脹率、美元貨幣供應量等三個因素,下面分別就這些因素如何對黃金價格產生影響進行分析。

2.1 美國市場利率

利率是影響貨幣供應量的重要指標,利率提高會減小貨幣乘數從而降低貨幣供應量。貨幣量減少,美元購買力就會提高,對應的黃金美元價格就會下降,反之亦然。但需要注意的是,利率對金價的影響傳導路徑較長。利率與通脹的關系本身就很復雜,使得這種原理在現實中很難找到證據支持。由于利率提高主要發生在經濟過熱和通脹時期,所以作為保值手段的黃金,其價格一般都是上漲的。利率提高只能在有效抑制通脹預期之后才能使金價回調。如果單從數據比較來看,一般很難發現與理論一致的結論。例如,劉曙光、胡再勇研究發現,利率與金價正向變動;而李家林則發現,兩者相關性并不顯著。從兩者1970-2009年的數據來看,確實看不出明顯的相關關系,相關系數結果為-0.15,微弱,表明兩者負相關,但由于聯邦利率主要呈下降趨勢而金價主要呈上升趨勢,所以不能說明兩者有明顯關聯。不過,如果按階段劃分,我們可以看到,1970-1980年間,兩者正相關明顯,相關系數為0.8,而2007年以來兩者相關系數為-1。由于聯邦利率主要是作為貨幣政策的工具,用它來考察對金價的影響不是很可靠,因而將在實證模型中予以剔除。

2.2 美國通貨膨脹率變動

CPI作為觀察通貨膨脹水平最重要的指標,美國CPI反映了美元對內購買力貶值的情況。鑒于美國是最重要的國際金融市場,美元通脹率的提高會導致美國投資者增持黃金以規避通脹風險,所以國際黃金市場價格也會隨之提高。作為當今社會唯一的非信用貨幣,黃金與紙幣、存款等貨幣形式不同,紙幣、存款等貨幣形式只是價值的代表,其本身的價值微乎其微,而黃金本身則具有非常高的價值。在極端情況下,紙幣、存款等貨幣形式可能會等同于紙,但黃金在任何時候都不會失去其作為貴金屬的價值。如在貨幣流動性泛濫、通脹橫行的年代,紙幣等會因通脹而貶值,而黃金不但不會貶值,還會因其對抗通脹的特性而備受投資者青睞。因此,黃金可作為價值永恒的代表。另外,扣除通脹后的實際利率水平也是對金價有重要影響的因素,扣除通貨膨脹后的實際利率是持有黃金的機會成本,當實際利率為負時,人們更愿意持有黃金。

2.3 美元貨幣供應量

面對特里芬難題,美國總是在維護美元國際地位、穩定購買力與超發美元占用世界資源兩者之間搖擺。布雷頓森林體系瓦解后,美元發行量呈加速上升態勢,特別是東亞金融危機后,貨幣量快速增加,脫離了經濟基本面的承受能力。美元過剩導致全球資產價格上漲,相應地,金價也加速上漲。根據1971-2009年月度數據計算得出兩者的相關系數為0.73,說明美元貨幣供應量(M2)的增加伴隨著金價的上漲。

3 黃金價格受美元影響實證分析

3.1 指標選取

本文選取人民幣對美元匯率作為衡量美元的指標,匯率是綜合反映美元在國際外匯市場情況的指標,可以反映美元對一攬子貨幣的變化程度。此匯率各期數值以1999年1月1日為基期,基數為100。選取紐約商品交易所中的黃金價格作為衡量金價的指標,本文采用的是黃金美聯的報價。

3.2 數據來源及處理

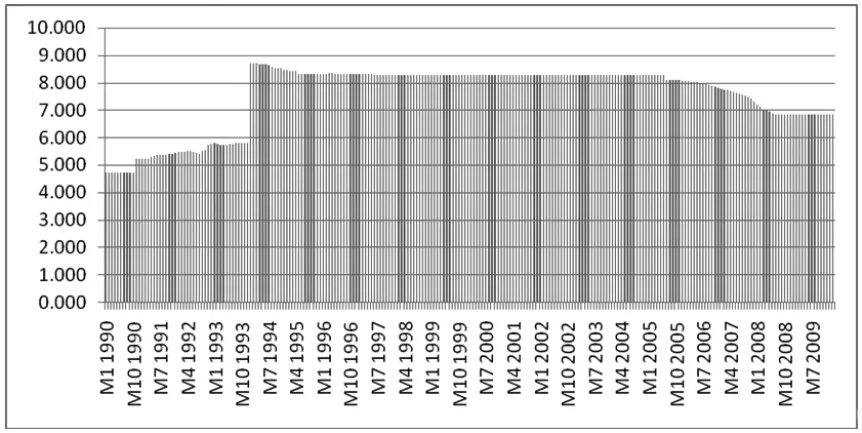

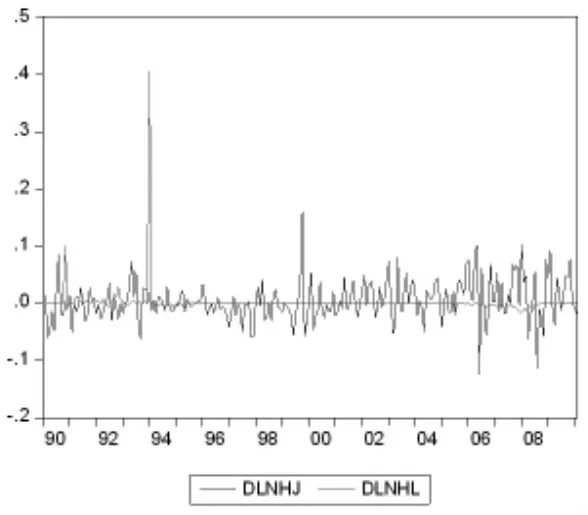

圖2 美元匯率月度數據

本文數據來源于中信建投-博易大師交易系統,以USD表示美元指數,用PGC(盎司/美元)表示黃金價格。美元指數和黃金的價格均是其收盤價。數據為1990年1月到2010年2月的月度數據(見圖2)。為了消除直接回歸造成的多重共線性等問題,在實際操作分別取這兩組數據均做對數化處理,以LN(HJ)作為被解釋量,以LN(HL)作為解釋變量。運用Eviews6.0計量軟件,對月度數據進行實證檢驗。

3.2.1 OLS估計

回歸分析(OLS)是處理變量的統計相關關系的數理統計方法之一。其基本思想是:雖然自變量與因變量之間不存在完全嚴格和確定的函數關系,但可以設法找出最能代表它們之間關系的數學表達形式。OLS法主要解決以下幾個方面的問題:

(1)確定特定的變量之間是否存在相關關系,如果存在的話,找出它們之間的關系并用數學表達式表示;

(2)根據自變量的值,預測另一個變量的取值,并且可以提前估計這種預測可以達到何種精確度;

(3)進行因素分析,例如對于影響同一個變量的多變量之間區別出重要因素和次要因素,以及這些因素之間存在的關系等。

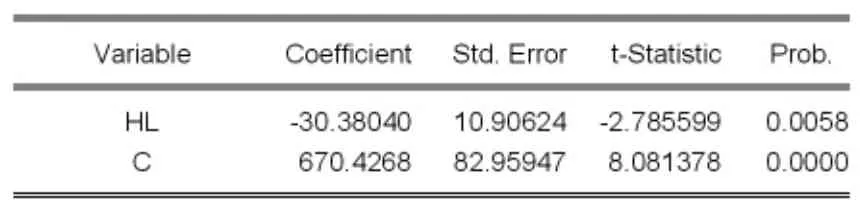

根據本文研究內容和研究對象,假設黃金價格HJ為因變量Y,我國人民幣對美元匯率為自變量X,常數項為C,兩者之間存在一次線性關系Y=C+βX,β為系數。用EVIEWS6對統計數據進行OLS回歸分析,得到的結果如下:HJ=-30.3804018907*HL+670.426849487

?

從上表可以看到,t統計量的值大于2,且拒絕假設的概率很小,說明二者存在線性關系,同時Durbin-Watson stat的數值也說明原序列不存在自相關關系,回歸結果為:HJ=-30.3804018907*HL+670.426849487,這一表達式說明我國美元匯率的變動和黃金價格之間存在相關關系,而且由于系數小于0,說明二者之間存在負相關關系,即匯率增大,黃金價格下降,為進一步驗證提供理論基礎。

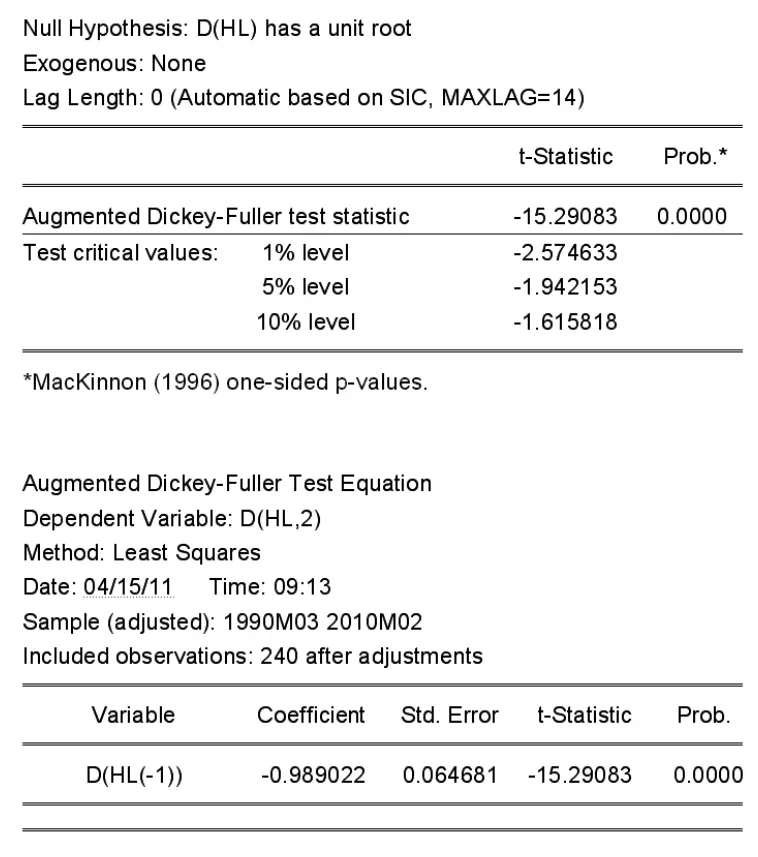

3.2.2 單位根檢驗(ADF檢驗)

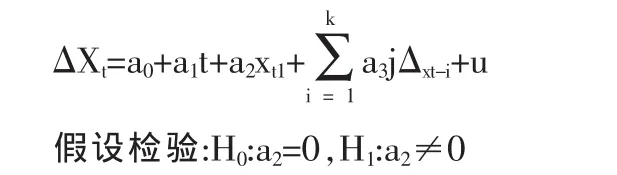

單位根檢驗是指檢驗序列中是否存在單位根,如果存在單位根,該序列是非平穩時間序列,會使回歸分析中存在偽回歸的問題。在經濟分析中,變量時間序列的平穩性檢驗是進一步分析的基礎,其回歸方程式如下:

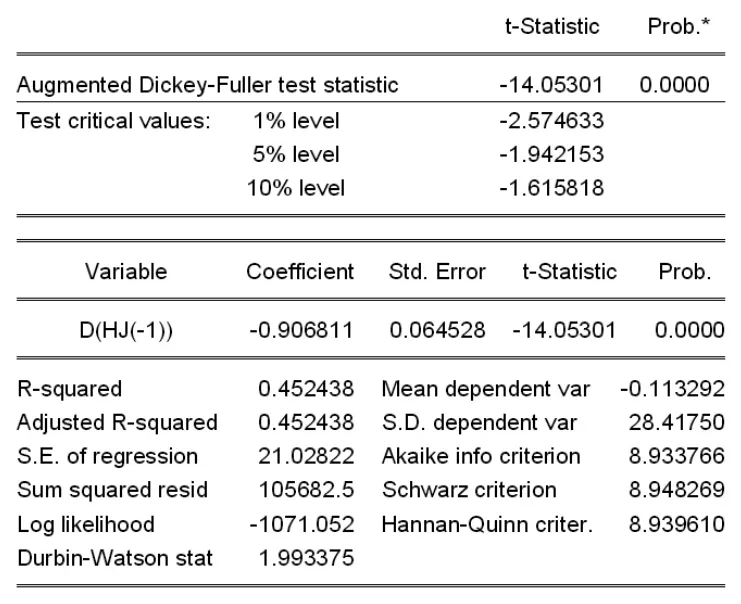

對兩數據序列一階差分序列進行單位根檢驗,結果如下:

?

?

從該表可以看出,黃金價格和美元匯率數據的一階差分序列在1%的置信區間內拒絕不存在單整,即證明原序列存在一階單整,具有平穩性,可以做進一步的協整分析。

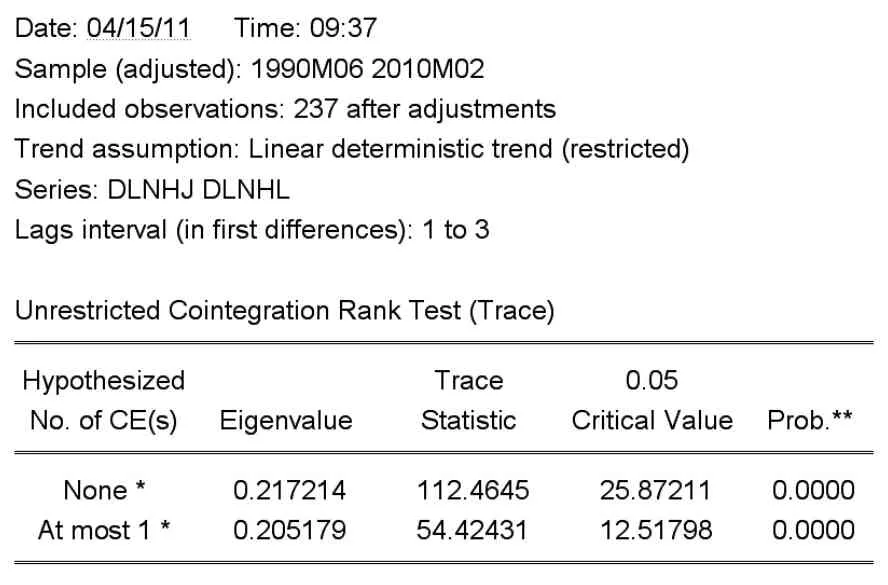

3.2.3 協整檢驗

在進行時間系列分析時,所用的時間序列必須是平穩的,即不存在隨機趨勢或確定趨勢,否則會產生“偽回歸”問題。在現實經濟中,時間系列通常是非平穩的,為了達到平穩的目的,可以對數據進行差分,但會損失總量的長期信息,而這些信息對于分析問題又是必要的,所以采用協整檢驗來解決此問題。

對一階差分序列進行檢驗:

?

?

由檢驗結果可以看出,r=0概率很小,說明不存在協整關系的概率很小,r=1概率很大,說明存在協整關系的概率很大,所以二者之間存在協整關系,從而可以進一步進行格蘭杰因果檢驗。

3.2.4 格蘭杰因果檢驗

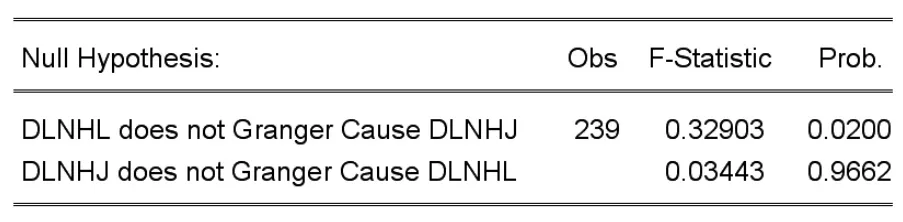

格蘭杰因果檢驗是運用F-統計量來檢驗X的滯后值是否顯著影響Y(在統計的意義下),并且已經考慮Y的滯后值;如果影響不顯著,那么稱X不是Y的“格蘭杰原因”,如果影響顯著,則稱X是Y的“格蘭杰原因”。

對本數據原序列進行格蘭杰因果檢驗的結果如下表:

?

從檢驗結果可以看出,美元匯率不是黃金價格的格蘭杰原因在5%的置信水平不可以被拒絕,說明美元匯率對黃金價格有格蘭杰引導作用,但黃金價格對匯率沒有格蘭杰引導作用。

3.2.5 方差分解

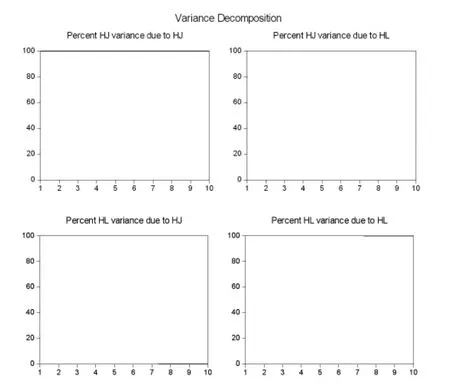

方差分解,又稱“變異數分析”或“F檢驗”,主要用于兩個及兩個以上樣本均數差別的顯著性檢驗。由于各種因素的影響,研究所得的數據呈現波動狀。造成波動的原因可分成兩類,一是不可控的隨機因素,另一是研究中施加的對結果形成影響的可控因素。方差分析的目的是通過數據分析找出對該事物有顯著影響的因素,各因素之間的交互作用,以及顯著影響因素的最佳水平等。

對所選數據原序列進行10期方差分解分析結果如下:(具體數值見附錄1)

從上述分析結果和附錄1中數據可知,黃金價格波動受自身影響程度占整個影響的99%左右,匯率波動受到自身影響占整個影響的99%左右,黃金價格和美元匯率的波動受到自身影響的程度較大,而自身波動受到彼此影響的占比較小。

3.3 實證結論分析

本文通過Eviews6.0計量軟件,分析建立了黃金價格與美元匯率簡單數量模型。黃金價格的變化雖然取決于多種因素的共同影響,如制度因素、政治經濟環境,甚至連黃金的替代品白銀等價格的變化也會對黃金價格的變化具有影響作用。但是由于某些原因,無法完整地將每一因素都引入模型中進行分析;而且有些變量雖然對黃金價格有影響,但是從變量的經濟關系來考慮,這種關系并沒有必然性,所以本文只考慮了美元這一主要因素的影響作用。上述分析表明,美元匯率與黃金價格之間存在一定的負相關關系,但這種關系較弱,從檢驗結果可以看出,美元匯率不是黃金價格的格蘭杰原因在5%的置信水平不可以被拒絕,說明美元匯率對黃金價格有格蘭杰引導作用,但黃金價格對匯率沒有格蘭杰引導作用。同時,黃金價格和美元匯率的波動受到自身影響的程度較大,這種影響隨著時間的增加在長期內趨于并不穩定,說明二者波動所受因素復雜,波動頻繁。

4 結論

本文通過Eviews6.0計量軟件,分析建立了黃金價格與美元匯率簡單數量模型。黃金價格的變化雖然取決于多種因素的共同影響,如制度因素、政治經濟環境,甚至連黃金的替代品白銀等價格的變化也會對黃金價格的變化具有影響作用。但是由于某些原因,無法完整地將每一因素都引入模型中進行分析;而且有些變量雖然對黃金價格有影響,但是從變量的經濟關系來考慮,這種關系并沒有必然性,所以本文只考慮了美元這一主要因素的影響作用。通過回顧了黃金市場歷史變遷、構成要素、主要交易市場等基本內容,在此基礎上全面分析了黃金價格的影響因素,并在此基礎上著重分析了黃金價格受美元相關因素影響機理,并利用EVIEWS6.0軟件進行了OLS回歸分析、ADF平穩性檢驗、協整關系、格蘭杰因果檢驗、方差分解等,上述分析表明,美元匯率與黃金價格之間存在一定的負相關關系,但這種關系較弱,且匯率在統計學意義上并未構成黃金價格的原因。同時,黃金價格和美元匯率的波動受到自身影響的程度較大,這種影響隨著時間的增加在長期內趨于并不穩定,說明二者波動所受因素復雜,波動頻繁。

[1]Dooley,M.P.,Isard,P.&Taylor,M.P.Exchange Rates,Country Specific Shocks and Gold[J].Applied Financial Economics,2008(5):121-129.

[2]Graham Smith.The Price of Gold and Stock Price Indices for the United States[EB/OL].stock indices dec200120.pdf.,2009-07-22.

[3]Capie F.Mills,T.C.,Wood,G.Gold as a Hedge against the Dollar[J].Journal of International Financial Markets,Institutions and Money,2009,15(4):343-352.

[4]周華林.黃金價格影響因素的實證分析[J].重慶交通大學學報,2008(12).

[5]趙冰.息息相關:美國經濟指標與黃金價格的內在聯系[J].中國外匯,2008(2).

[6]張瑩,胥莉.石油與黃金產業價格聯動關系研究[J].財經問題研究,2009(7).

[7]東籬.深度分析黃金價格的影響因素[N].期貨日報,2009-04-09.

[8]王軍,周華,林李昶.黃金價格影響因素的實證分析[N].期貨日報,2009-03-20.

[9]許浩帆,楊強.黃金價格影響因素分析[N].期貨日報,2009-09-26.

[10]章程.黃金價格和美元的相關性分析[N].金融時報,2009-09-15.

[11]楊柳勇,史震濤.黃金價格的長期決定性因素分析[J].統計研究,2010(6):21-24.

[12]傅瑜.近期黃金價格波動的實證研究[J].產業經濟研究,2010(1):30-41.

[13]劉曙光,胡再勇.黃金價格的長期決定因素穩定性分析[J].世界經濟研究,2010(2):35-41.

注釋:

①趙冰.息息相關:美國經濟指標與黃金價格的內在聯系.2008(2):23-40.

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56

劍南文學(2015年1期)2015-02-28 01:15:15