國際金融危機背景下國內外股市波動溢出效應的實證研究

2011-06-03 13:58:46楊飛虎熊家財

當代財經 2011年8期

楊飛虎,熊家財

(江西財經大學 經濟學院,江西 南昌 330013)

一、引言及文獻綜述

20世紀80年代以來,在經濟全球化和科技高速發展的背景下,金融全球化和金融自由化趨勢越來越明顯,世界股票市場間的聯系越來越密切。這種聯系一方面促使信息在不同市場間快速傳遞,加強了金融政策的作用,提高了金融市場的運行效率;另一方面,也使得風險在整個金融體系中更快地傳遞,使得個別風險演變為大規模的金融危機。如1997年的亞洲金融危機、2007年席卷全球的次貸危機等。股票市場之間聯系最為典型的表征,就是股市的波動溢出效應。股市的“波動溢出效應”是指一個股票市場的波動狀況不僅受到自身前期波動的影響,還可能受到其他市場前期波動的影響,也即存在收益率二階矩之間的Granger因果關系。波動溢出效應不僅存在于同一國家的不同股票市場間,也存在于不同國家的不同股票市場間。而波動性從本質上講是金融資產風險的刻畫,因此,對股票市場波動溢出的研究具有十分重要的學術價值與實際應用價值。

是什么原因導致了股票市場間存在顯著的波動溢出效應?學術界主要有兩種觀點:一是“經濟基礎說”;二是“市場傳染說”。經濟基礎說認為,股票市場存在一系列屬性相同或相似的基本經濟因素,信息在不同市場間進行傳導,從而產生相互影響;而市場傳染說則認為,即使不存在共同的基本因素,股票市場之間的傳染效應也會導致市場間的顯著溢出。上述兩種觀點最初由Ito和Lin(1994)提出。[1]Connolly和Wang(1998)研究發現,美、日、英三國的股票市場間的聯系,可以通過三國的宏觀經濟新聞公告得到解釋。這些公告包括貨幣供應、工業制造、通脹、失業率等。[2]King和Wadhwani(1990)對1987年10月美國股市暴跌事件研究后認為,即使信息僅對某個特定的市場適用,市場間也可以通過股價的變化傳遞價格信息,導致其他市場對該事件的反應過度。他們還發現市場間的協方差只有一小部分能為利率等基本因素所解釋,不應將經濟因素作為解釋收益波動相關性的唯一因素。[3]

對股票市場間波動溢出效應的研究,主要集中于近十幾年的時間。學者們主要通過GARCH類模型方法(有單變量和多變量模型) 對波動溢出效應進行研究。Hamao等(1990)較早地利用單變量GARCH模型研究了美、日、英三國股市的波動溢出,發現存在著紐約到東京、倫敦到東京、紐約到倫敦的單向波動溢出,且美國起著信息先導作用。[4]Theodossiou和Lee(1993)也通過建立GARCH-M模型對美、日、英、加和德五國的股市進行研究,發現美國股市是其他國家股市的信息輸入源。[5]劉金全和崔暢(2002)采用Hamao等人方法對滬深兩市間的波動溢出效應進行了研究,發現僅存在滬市到深市的單向波動溢出效應。[6]利用單變量方法進行波動溢出效應分析時,會造成市場割裂,忽略市場相關,從而導致信息缺失和估計有偏性。Pagan(1984)指出,用多變量GARCH模型可充分利用殘差向量方差-協方差矩陣所包含的有效信息,得到更精確的參數估計值。[7]Koutmos和Booth(1995)運用多變量EGARCH模型來研究紐約、東京、倫敦三大股市,發現三大股市之間不僅存在波動溢出效應,而且波動溢出還具有不對稱性。[8]趙留彥和王一鳴(2003)利用二元GARCH模型研究發現,2001年2月之前,A股市場與B股市場的波動相對獨立;但之后,僅存在從A股市場到B股市場的單向波動溢出。[9]董秀良和曹鳳歧(2009)采用多元GARCH模型對美國、日本、香港和我國滬市的波動溢出進行了研究,結果表明:只有香港股市對滬市的單向波動溢出,但是,由于美、日股市波動均對香港股市具有傳染效應,它們可以通過影響香港股市波動而間接引起我國滬市的波動。[10]

還有一些學者對金融危機背景下的股市間的波動溢出特征進行了研究。Lin等(1994)利用GARCH模型研究發現,1987年金融危機時期紐約股市對東京股市存在波動溢出,其他時間則不存在這種現象。[11]龔樸和黃榮兵(2009) 利用時變t-copula模型測算了次貸危機對內地股市的影響程度,結果顯示:次貸危機加劇了中國內地股票市場的震蕩;而由次貸危機引發的美國股市的劇烈震蕩易于通過香港股票市場傳導至內地股市。[12]駱振心(2008)指出,外資進入中國股市后的很長一段時間內,并沒有發現中國股市與世界主要股票市場之間存在聯動現象;但股權分置改革后,有證據顯示中國股市與世界主要股市的聯動程度大大增強。[13]潘文榮和劉紀顯(2010)指出,中國股市與美國股市之間的聯動性正在逐步加強,投資者可以根據雙方股市的變化來預測股市的發展趨勢。[14]黃飛雪等(2010)采用具有準確拓撲序列的亞超度量空間方法對全球最具代表性的52個股指進行研究,結果發現:在金融危機爆發后,各股指間的相關程度顯著提高,聯動性更強,且危機后中國股指的影響力增強,美國則在降低。[15]

上述文獻對股市波動溢出效應的研究多集中于發達國家之間,對新興市場的研究較少;而研究我國股市與國際股市之間關系的則更少。由美國次貸危機所引發的金融危機席卷全球,對各國產生了深遠的影響,尤以股票市場最為嚴重,如美國標準普爾500指數從2007年10月的最高1576點下跌到2009年的最低666.8點,跌幅達到57.8%;與此同時,我國上證綜合指數也從最高的6124點一路向下跌至1664.9點,跌幅為72.8%。目前研究金融危機前后股票市場間波動溢出效應的文獻較少,且一般通過兩個股市來考察兩國市場間的直接溢出效應,沒有考察通過第三國股票市場引發的間接波動溢出。本文試圖以國際金融危機為界限,將時間軸分為危機爆發前和爆發后,利用MGARCH-BEKK模型對我國滬市、香港、美國和日本股票市場間的波動溢出效應進行研究,為我國制定宏觀金融政策提供依據。

二、模型設定和變量選取

(一)VAR-MGARCH—BEKK模型及波動溢出檢驗方法

本文采用Engle(1995)提出的BEKK形式的MGARCH模型進行實證研究。[16]該模型可在較弱的條件下保證協方差矩陣的正定性,且待估參數相對較少。由于GARCH模型更適合非預期收益率成分建模,本文將均值方程設定為向量自回歸形式以捕捉數據生成,則四元VAR(p)-MGARCH-BEKK(1,1)模型的設定形式為:

式(3)中,參數αii、βii體現了市場波動的持續性。如果αii、βii為零或是統計不顯著,則說明市場滯后一期殘差平方和滯后一期條件方差對現期的條件方差沒有影響。而參數αlm、blm(l≠m)則體現了市場L對市場M的波動溢出。如果兩個參數同時為零或者統計不顯著,則說明市場L和滯后一期殘差平方、滯后一期條件方差,以及市場L與市場M的協方差對市場M的條件方差沒有影響,可以通過對原假設為H0:αlm=βlm=0的假設檢驗進行。同理可考察相反方向的波動溢出效應,通過對原假設H0:αml=βml=0和H0:αlm=βlm=αml=βml=0進行檢驗,以考察市場M對市場L的波動溢出以及市場M和市場L間的雙向波動溢出效應。

本文采用似然比檢驗法(Likelihood ratio test)對這些原假設進行檢驗,其相應的統計量LR的形式如下:

其中,Lunrestricted和Lrestricted分別表示原模型和受約束的無波動溢出效應模型的對數似然值。統計量LR服從參數為受約束個數的卡方統計量。

(二)變量選擇

本文選取上證綜合指數、香港恒生指數、美國標準普爾500指數和日經225指數分別作為中國滬市、香港、美國和日本股市的代表,以考察各國(地區)股票市場不同股價指數的規模和影響。由于我國股市處于初步發展階段,經歷了頻繁的交易規則和制度變更,所以,時間窗口的選取對于實證研究有可能產生重大影響。2005年4月29日,經國務院批準,中國證監會發布了《關于上市公司股權分置改革試點有關問題的通知》,啟動了股權分置改革的試點工作。在股權分置改革之后,我國股市進入了全流通時代,股票市場的制度也更加完善,從而更有利于股票市場的穩定和發展。所以,本文選取數據的時間段是2005年4月29日-2010年8月31日各國(地區)的股指收盤數據。本文數據

其中,St為t時刻的股市收盤價數據。并將變換后的數據記為RSH(上證)、RHSI(恒生)、RSP500(標普) 和RN225(日經)。

(三)統計描述

本文分析軟件為Eviews6和WinRATS 7.0。表1是各個股票市場收益的基本統計特征。Jarque-Bera統計量表明,每個收益率序列都不服從正態分布。從偏度來看,各種序列都是右偏的;而從峰度看,都大于3,存在顯著的尖峰厚尾特征。從序列自身的Ljung-Box統計量看,在國際金融危機爆發前,美國股市和日本股市存在著自相關;而在國際金融危機爆發后,四個股票市場的收益率序列都表現出不同程度的自相關性。從序列平方的L-B統計量上看,除去金融危機爆發前的香港市場,其他時間的各收益率序列都具有顯著的自相關性,這揭示了股市波動的時變性和聚集性。而從ADF檢驗來看,四個市場收益率序列都是平穩過程,可以直接建模。市場收益率的這些統計特征說明,有必要引入多元GARCH模型進行分析。來自雅虎財經。

同時,由于本文主要分析的是金融危機的產生是否對金融市場間的波動溢出效應產生影響,因此將次貸危機產生這個因素考慮進來。美國的“次貸危機”是從2006年春季開始逐步顯現出來的,在2007年8月席卷美國、歐洲和日本等主要國際金融市場。綜合股權分置改革和美國次貸危機,本文將時間窗口劃分如下:(1) 國際金融危機爆發前,2005年4月29日-2007年7月31日;(2) 國際金融危機爆發后,2007年8月1日-2010年8月31日。由于我國滬市、香港和日本交易時間在同一天,而美國股票市場的交易時間與上述三者不一致,因此將美國股市滯后一日作為當日數據,與前三者數據一同進行分析。但是,四者的交易日期存在著不一致,本文將不一致的交易日去掉,整理之后得到946個交易日的數據,而且實際分析的時間是從2005年5月10日開始。其中,國際金融危機爆發前有408個交易日數據,而國際金融危機爆發后有538個交易日數據。由于實證分析需要,本文將股價指數作如下變換,使其成為收益率數據:

表1 股市收益率的基本統計特征

三、實證分析

(一)參數估計

模型的均值方程(1)式采用VAR模型,其滯后階數具有重要影響。依據AIC和SC信息準則,發現VAR模型的最優滯后階數為1。(2)式是BEKK形式的方差方程,同時為捕捉序列的尖峰厚尾現象,本文假定殘差服從多元學生式t分布。本文采用極大似然法進行參數估計,表2、表3是模型的估計結果。限于篇幅,本文未給出均值方程VAR的估計值。波動方程的估計結果如表2、表3所示。

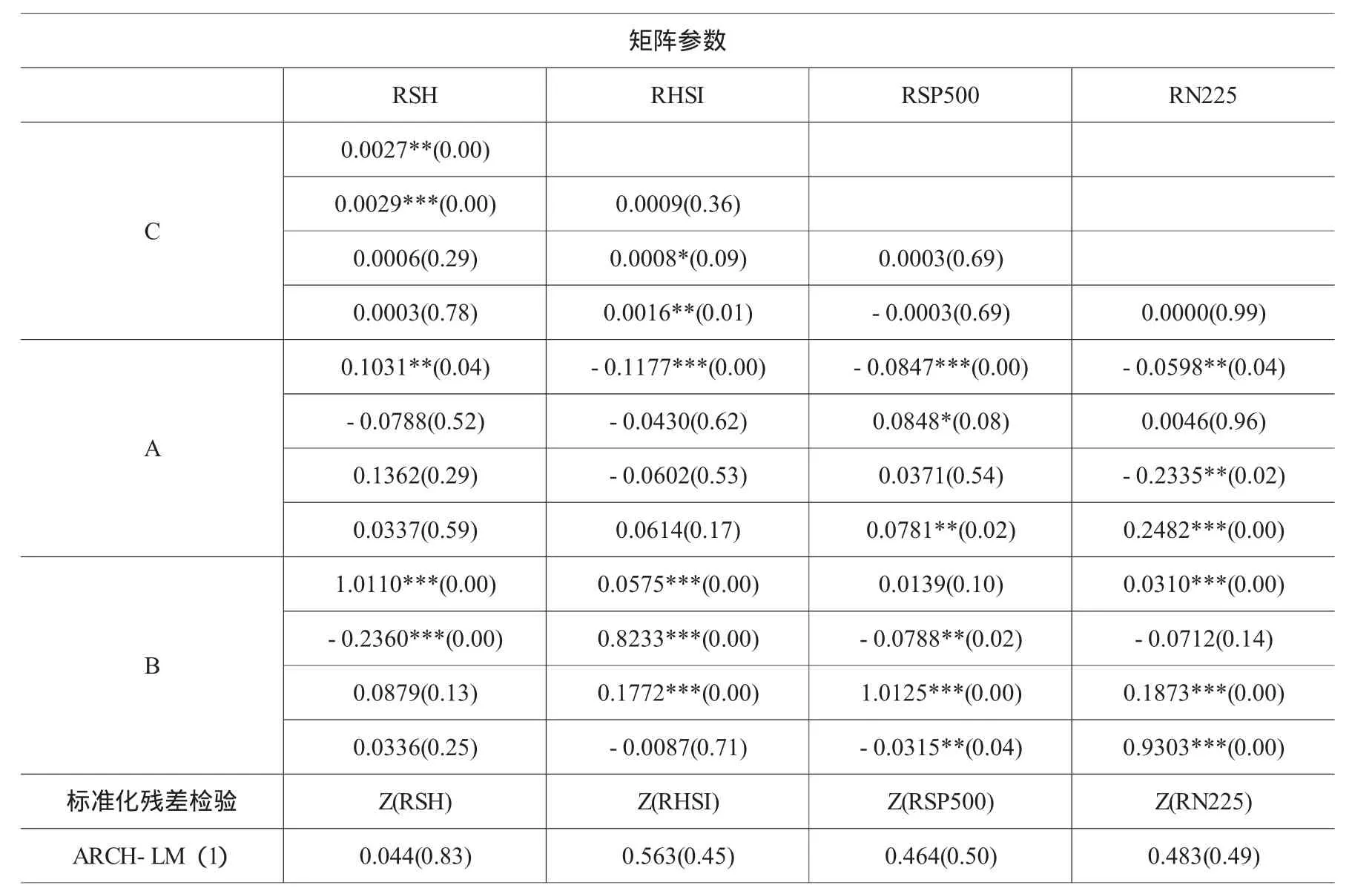

表2 多元GARCH模型參數估計結果 (國際金融危機爆發前)

表2是國際金融危機爆發前波動溢出模型的估計結果。可以發現:(1)A是代表ARCH效應的系數矩陣,B是代表GARCH效應的系數矩陣。從矩陣元素a11和a44來看,在5%和1%的顯著性水平下,它們都是統計顯著的,這說明我國滬市和日本股市存在ARCH效應;而香港股市和美國股市統計不顯著,不存在ARCH效應。而從矩陣B的四個對角元素來看,都在1%的顯著性水平下統計顯著,這說明四個市場都存在顯著的GARCH效應,即四個市場的波動都受到自身前期波動的影響,波動具有聚集性;且矩陣B的四個對角元素都很接近于1,這說明波動具有高度的持續性。Ross S.A(1989)認為,價格波動反映信息處理,現在波動具有聚焦性和持久性,說明股票市場對信息的處理速度較慢,投資者呈現一定程度的非理性。[17](2)為保證模型建立的正確性,必須對模型的殘差項進行必要的檢驗。表2中標準化殘差的ARCH-LM(1)檢驗都接受了原假設,表明各殘差序列都不存在ARCH效應,上述模型的建立是合理的。(3) 學生式t分布的形態參數是6.405,在1%的顯著性水平下拒絕原假設,說明序列本身存在尖峰厚尾特征,也印證了金融時間序列的特征,同時反映了股票市場是非理性的。(4)相對于單個市場分別估計的單變量GARCH模型,BEKK模型的對數似然值有了提高:上海、香港、美國和日本股市的單變量GARCH似然值分別為1096.79、1283.78、1434.59和1242.58,其值之和5057.74小于BEKK模型的似然值5246.02,表明利用多元GARCH模型估計多個市場的波動關系時,確實考慮了市場之間的協方差關系,可以更好地刻畫股票市場的數據特征。

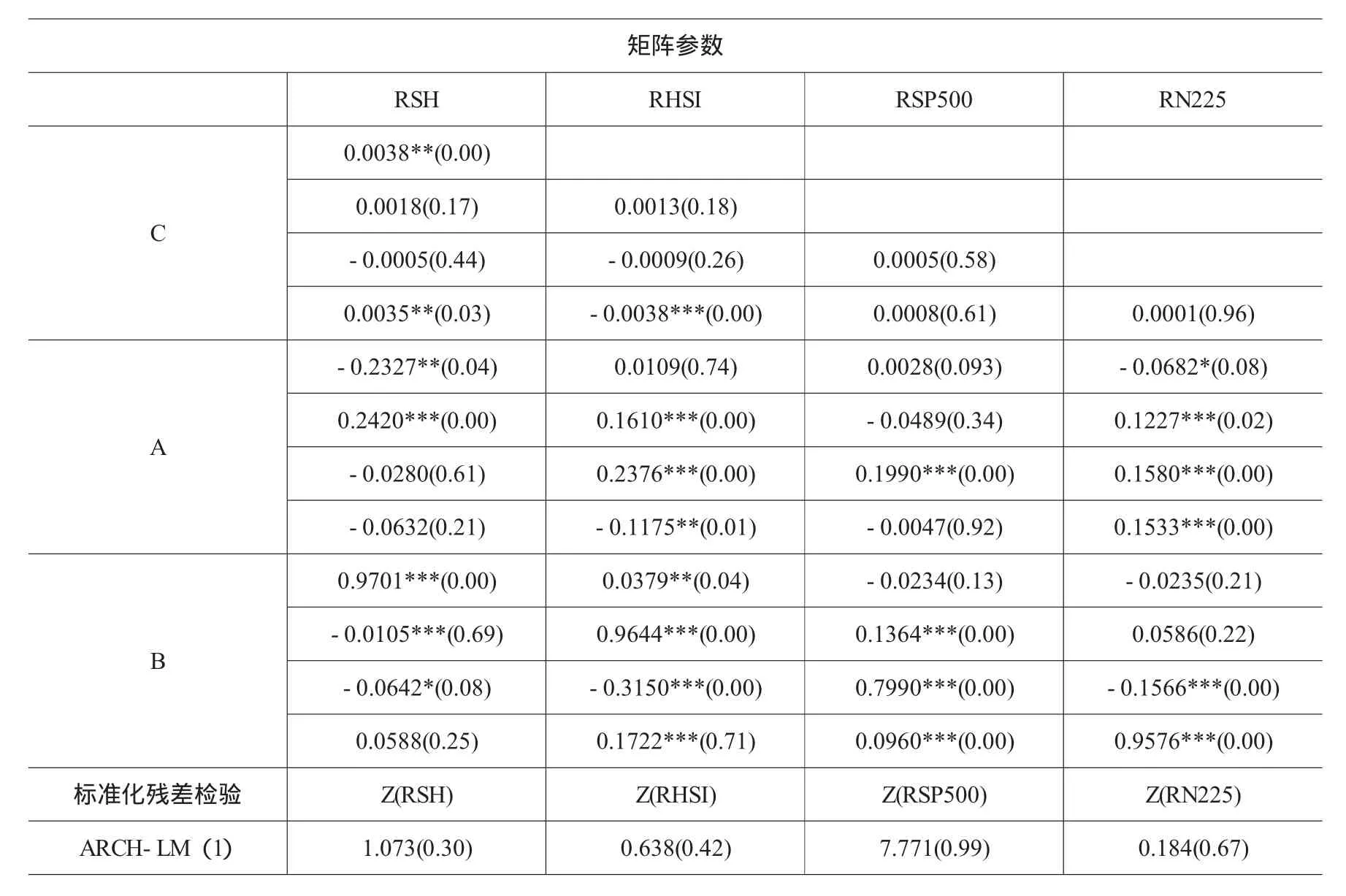

表3 多元GARCH模型參數估計結果 (國際金融危機爆發后)

表3是國際金融危機爆發后波動溢出模型的參數估計結果。可以發現:(1)ARCH項系數矩陣A和GARCH項系數矩陣B的四個對角元素都在5%的顯著性水平下異于零,說明每個市場的波動均受到自身前期波動的影響,波動聚焦性和持續性顯著。(2)從標準化殘差的ARCH-LM(1)檢驗來看,都接受原假設,即各模型的殘差序列已不再存在ARCH效應,表明上述模型的設定是合理的。(3)學生式t分布的形態參數是8.761,在1%的顯著性水平下顯著,說明利用t分布能夠較好地擬合股票市場序列存在的尖峰厚尾特征。(4)BEKK模型的對數似然值為5722.45,與之相對應的上海、香港、美國和日本股市的單變量GARCH模型的對數似然值分別為1240.58、1263.12、1387和1306.71;四個市場的總和為5197.41,相比之下,BEKK模型的對數似然值有了顯著的提高,說明BEKK模型很好地反映了股票市場間的相互影響關系,這使得研究結果更加穩健。

(二)波動溢出效應檢驗

在較好地估計了模型參數的基礎上,本文按照方程(3)、(4)進行股市間的波動溢出效應檢驗。表4是國際金融危機爆發前的股市間波動溢出檢驗結果,其中,假設檢驗RSH→RHSI、RHSI→RSH、RSH<=>RHSI的原假設分別是H0:不存在滬市對香港股市的波動溢出;H0:不存在香港股市對上海股市的波動溢出;H0:不存在上海股市和香港股市間的雙向波動溢出。其他符號的意思相類似,具體如表4所示。

表4 國際金融危機爆發前股市間波動效應檢驗

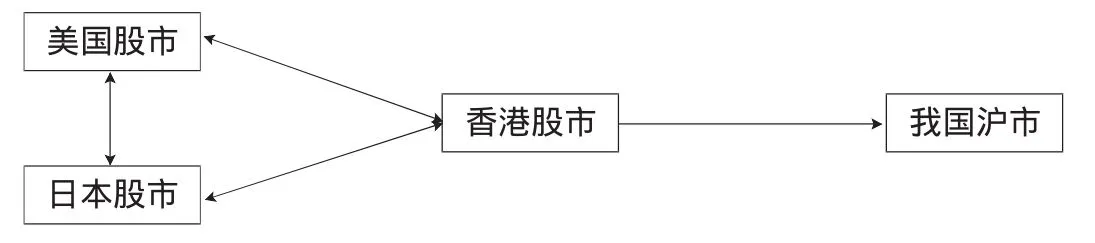

表4是國際金融危機爆發前的股市間波動溢出效應檢驗結果。從我國滬市與其他市場間的波動溢出效應檢驗來看,我國滬市不僅和香港股市間存在顯著的雙向波動溢出關系,還存在著滬市到美國股市和滬市到日本股市的單向波動溢出;在考察香港股市與其他股市間的關系時,發現存在著香港股市和美國股市的雙向波動溢出效應,卻與日本股市不存在任何的波動溢出關系;另外,美國股市和日本股市間存在雙向波動溢出。綜合起來可以發現,對我國滬市來說,其外部風險主要來自香港股市;但是由于存在美國股市對香港股市的波動傳染效應,因此,美國股市可以借助對香港股市的波動影響而間接地對我國滬市產生影響,從而發生風險溢出;但不存在日本股市對香港股市的波動傳染,因而不能通過香港股市間接影響滬市。如果是通過美國股市來引起我國滬市的變動,則存在著漫長的信息傳導過程,信息傳遞效率非常低下,產生的作用相對較小。所以,在把握我國股市的短期外部波動風險上,應重點關注香港股市的波動風險,同時也要注意美國市場所產生的間接波動傳染效應。圖1總結了在國際金融危機爆發前,外國股市影響我國滬市的傳導路徑。

圖1 國際金融危機爆發前外國股市對我國滬市的傳導路徑

表5 國際金融危機爆發后股市間波動效應檢驗

表5是國際金融危機爆發后的股市間波動溢出效應檢驗結果。分析我國滬市與其他國家股市之間的波動溢出關系時,發現只存在香港股市對我國滬市的單向波動溢出,但美國股市和我國滬市之間不存在任何波動溢出關系。這一結論也適用于日本股市和我國滬市的關系。相比較金融危機爆發前,我國滬市的對外影響力有所減弱。這可以通過貿易渠道和金融渠道得以解釋。從貿易渠道來看,由于我國采取了外向型的發展模式,進出口在經濟中扮演著重要角色,同時由于次貸危機的爆發,外國居民的消費行為更加謹慎,對進口商品的消費銳減,我國出口受阻,從而降低了經濟增長率;而且國際貿易保護主義不斷抬頭,對我國出口更是雪上加霜。實體經濟受阻必然反映到“晴雨表”的股市中來。而從金融渠道來看,由于國際金融危機的爆發,我國滬市也步入快速下滑通道,投資風險加劇,國外投機資金大量回抽;而且由于歐美跨國金融機構出現嚴重資金短缺,使得它們不得不抽出其在亞洲等市場的資金來回補自身的資金缺口。據花旗的資金流向報告顯示,亞洲基金在2008年1月份的一周內,贖回金額就達到47億美元,其中中國和印度的基金成為資金流走“重災區”,分別流出11.2億和8.5億美元。①金融渠道聯系的減少,最終出現我國滬市對外影響力的減弱。而且,由于市場的悲觀預期成分,投資者加速將資金轉向較為安全的債券市場,使得債券市場成為各種資金的避險港。同時由于我國對資本賬戶的管制仍然沒有完全放開,跨國資本流動受到嚴格監控,外國股市對我國滬市的影響就應該保持在一個并不高的水平。另一方面,發達市場和美國市場之間、香港股市和日本股市之間存在著顯著的雙向波動溢出效應,而且還存在著國家(地區)間股市聯系不斷加強的趨勢,表現為香港股市、美國股市和日本股市間的雙向波動溢出關系。這可能是西方發達國家(地區)具有較為相似的經濟制度和經濟結構,且由于美國和日本作為世界上最大和第二大經濟體,與其他國家具有密切的貿易往來;并且在次貸危機爆發后,各國協手應對,共同“救市”,同時美聯儲持續降息,導致市場整體流動性過剩,這就具有了相似的經濟政策背景。除此之外,由于歐美各國資金和金融賬戶是完全開放的,國際投資資本可以自由轉移進行套利,同時在國際投機資本游弋的背景下,股票市場價格波動將更快地反映信息,股票市場之間的聯系得到了加強,股票市場之間呈現雙向波動溢出關系。

本文還發現,國際金融危機前后,我國和外國股市的波動溢出效應發生著不同的變化,我國對外影響力下降與外國股市間聯系加強并存。前文從貿易渠道受阻以及金融渠道資本回抽方面解釋了我國滬市對外影響力的下降。此外的一個可能原因就是,由于我國內地證券市場在較強的經濟增長預期和較充裕的流動性支撐下,上證指數在2009年上半年從1664點上漲到3300多點,即A股市場的相對獨立性運行特征,可能是導致我國滬市與其他市場存在波動差異的一個重要原因。而且,加上我國資本賬戶管制這一重要前提,所以次貸危機對我國總體影響有限。而在西方發達國家和地區間,由于資本賬戶的完全開放,投機者可以方便地進行跨市交易從而對另一金融市場產生影響,造成“傳染”;同時由于各國共同“救市”,實施了一系列相似的宏觀政策,使得西方發達國家具有共同的經濟基礎;再加上發達國家的金融法律健全、信息披露機制完備、信息流動性強,這就造成了西方發達國家股市間的聯系加強。

綜上所述可以發現:在國際金融危機爆發后,我國滬市不僅受到自身前期波動的影響,還受到美、日、港股市的外部波動風險傳染。我國滬市的外部波動風險主要是直接來自于香港市場;且由于美國和日本股市均對香港股市具有波動溢出效應,因此,美國股市和日本股市可以借助香港市場間接地傳染我國滬市。因此,在把握我國股市所面臨的外部風險時,不僅要重點關注香港股市的波動,還要注意美國和日本股市的波動。這與董秀良、曹鳳歧(2009)的結論是一致的。圖2總結了國際金融危機爆發后外國股市影響我國滬市的波動傳導路徑。

圖2 國際金融危機爆發后外國股市對我國滬市的傳導路徑

四、結論與建議

基于國內外股市的波動溢出效應的實證結果,本文發現在國際金融危機爆發前后,我國滬市、香港股市、美國股市和日本股市的波動都受到自身前期波動的顯著影響,而且具有很強的波動聚集性和持續性。在波動溢出效應方面,國際金融危機爆發前,存在香港股市和我國滬市的雙向波動溢出,而美國股市通過作用于香港市場來間接影響我國滬市;國際金融危機爆發后,只存在著香港股市對滬市的直接影響,但滬市對外影響卻在減弱,同時由于存在著美、日、港股市間的雙向波動溢出,美、日股市可以借助香港股市間接引起我國滬市的波動。所以,在把握我國股票市場的外部波動風險時,應該重點關注香港股市,但同時也要注意美國和日本股市的波動,特別是美國股市。綜合起來看,國際金融危機爆發后,世界股票市場間的聯系得到了加強。其中,香港股市與內地股市的聯系最為緊密,這是因為香港和內地之間存在著大量的貿易、金融往來,大量內地企業赴港上市后又回歸大陸交叉上市,而且隨著港股直通車、QDII制度的完善,預期兩地聯系會進一步加強。隨著我國股市的對外開放程度不斷提高,與世界金融市場的聯系將會日趨緊密,內地股市受到世界市場的影響將逐步加強。

本文的結論具有重要的政策意義:

(1)我國政府在制定宏觀經濟、金融政策時應具有高度的前瞻性和統籌性。由于國內外股市間存在著緊密聯系,任何針對單一市場的政策都可能通過信息傳遞機制影響其他市場。因此,應充分利用市場間的信息傳遞機制,理性選擇經濟政策。

(2)要建立一個合理有效的監管體系,建立健全我國股市的預警機制。信息在股票市場間的快速傳遞,雖然有利于經濟政策執行,但也會加速金融體系內風險的傳遞。所以,應制定一個合理有效的監管框架,提高危機處理能力。

(3)世界各國應加強合作,相互支持,增強整體抵抗風險的能力。在經濟全球化下,任何國家都不可能獨立地發展,而且由于股票市場風險的高發性和整體性,世界各國應密切合作,共抗風險,促進世界經濟的健康、穩定發展。

注 釋:

①詳見馬超群等人一文《美國次貸危機的傳染機制及其對中國金融經濟的影響》,《管理評論》2009年第2期。

[1]Ito T.,Lin W.F..Price Volatility and Volume Spillovers between the Tokyo and New York Stock Markets[R].NBER working paper,No.4592,1994.

[2]Connolly R.A.,Wang F.A..Economic News and Stock Market Linkages:Evidence from the U.S,U.K.and Japan[J].Proceeding of the Second Joint Central Bank Research Conference on Risk Management and System Risk, 1998, (1):211-240.

[3]King M.,Wadhwani S..Transmission of Volatility between Stock Markets[J].Review of Financial Studies,1990,3:5-33.

[4]Hamao Y.,Masulis R.W.,Ng V..Correlations in Price Changes and Volatility Across International Stock Markets[J].Review of Financial Studies,1990,3(2):281-307.

[5]Theodosiou P.,Lee U..Mean and Volatility Spillovers Across Major National Stock Markets:Further Empirical Evidence[J].Journal of Financial Research,1993,16(4):337-350.

[6]劉金全,崔 暢.中國滬深股市收益率和波動性的實證分析[J].經濟學季刊,2002,1(4):885-898.

[7]Pagan,A.R..Econometric Issues in the Analysis of Regression with Generated Regression[J].International Economic Review,1984,(25):221-247.

[8]Koutmos G,Booth G.G..Asymmetric Volatility Transmission in International Stock Markets[J].Journal of International Money and Finance,1995,14(6):747-762.

[9]趙留彥,王一鳴.A、B股之間的信息流動與波動溢出[J].金融研究,2003,(10):37-52.

[10]董秀良,曹鳳歧.國內外股市波動溢出效應——基于多元GARCH模型的實證研究[J].數理統計與管理,2009,28(6):1091-1099.

[11]Lin W.L.,Engel R.F.,Ito F..Do Bulls and Bears Move Across Borders?International Transmission of Stock Returns and Volatility[J].Review of Financial Studies,1994,7(3):507-538.

[12]龔 樸,黃榮兵.次貸危機對中國股市影響的實證分析——基于中美股市的聯動性分析[J].管理評論,2009,21(2):21-32.

[13]駱振心.金融開放、股權分置改革與股票市場聯動——基于上證指數與世界主要股指關系的實證研究[J].當代財經,2008,(4):52-57.

[14]潘文榮,劉紀顯.QFII及QDII制度引入后的中美股市聯動性研究[J].江西財經大學學報,2010,(1):5-10.

[15]黃飛雪,谷 靜,李延喜,蘇敬勤.金融危機前后的全球主要股指聯動與動態穩定性比較[J].系統工程理論與實踐,2010,30(10):1929-1740.

[16]Engle R.F,Kroner K.F..Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,11(1):122-150.

[17]Ross,S.A..Information and Volatility:The No-Arbitrage Martingale Approach to Timing and Resolution Irrelevancy[J].Journal of Finance,1989,44(1):1-17.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30